应用性本科模拟实验与虚拟实验教学效果的比较研究

2016-01-01 03:21:19姚王信杨棉之

统计学报 2015年3期

姚王信,杨棉之

(安徽大学商学院,安徽合肥 230601)

学科建设与教学研究

应用性本科模拟实验与虚拟实验教学效果的比较研究

姚王信,杨棉之

(安徽大学商学院,安徽合肥 230601)

实验手段对实现应用性本科教学目标起到较为基础的建设性作用。模拟实验与虚拟实验是实验教学的两种主要方式。运用不同背景的本科实验教学实践的相关数据,对分别参与模拟实验和虚拟实验的本科生的教学效果进行了对比式实证分析。实证结果表明:模拟实验的效果总体上优于虚拟实验;实验成本与教学效果无关;师资水平与实验效果显著正相关;实验成本与师资水平显著负相关。此外,两种实验方式对学生职业倾向的影响也有显著的差异。以这些实证结论为依据,提出了实施模拟实验教学的若干建议。

应用性本科;教学效果;模拟实验;虚拟实验

我国的人口红利正在逐渐消失,中高端技术与技能人才更是面临短缺,部分本科高校已经主动向应用性大学转型。这样,以本科大学生职业能力为标志的中高端应用性技能的培养成为越来越突出的问题。随着首批33所本科应用性大学的确定,相关专业或领域的高校教师如何在课堂上更好地实现应用性本科教学的目标被历史性地提出来,并且必须要得到解决。在此背景下,实验教学手段被重新认识、开发和利用。本文将通过实证分析,比较和分析模拟实验与虚拟实验两种最常用的实验教学方式的效果,为高校应用性本科教学的相关决策提供依据。

一、理论分析

(一)应用性本科教学及其目标

应用性本科教学是已经定位为应用性的学科或专业所运用的教学理论、方法与实践的通称,主要包括教学思想、教学目标、培养方案、课程模式、教学方法、教学实践、教学质量考核与评价等一系列的理论与方法体系。

本科教学目标由法定层面、部定层面(指教育部)和校定层面三个层次组成[1]。应用性教学目标除了要服从三个层次的要求外,更要重视市场需求与高校实际供给能力之间的规律。事实上,三个层次的要求也是动态调整的,调整的主要依据就是市场中的人才供求关系。

综合已有研究文献,围绕应用性本科教学目标的共识[1,2]主要有三个方面。

其一,知识目标。应用性本科教育的知识包括基础知识与专业知识,应形成一个具有宽度和深度的知识系统,对能力目标和素质目标具有根本的影响。

其二,能力目标。应用性本科教育的能力包括核心能力(通用能力)和专业能力(职业技能),前者与解决实际问题的能力(可能不是本专业的实际问题)、表达与沟通能力、团队合作能力、组织协调能力、创新意识与创新能力等有关,后者与就业能力和创新能力等有关。能力目标是核心目标,也是应用性本科教育最突出的表现。

其三,素质目标。应用性本科教育的素质包括基本素质和拓展素质,前者指良好的公民意识、职业道德、政治品质、身心健康,以及人文、科学与职业素养;后者指存在于理论与实践教学体系内、外的综合素质,外显为学生个体竞争力、创新思维和发展能力。

具体到财经类应用性本科教学目标,有一种观点认为,还要考虑到特定时期的社会经济条件、特定区域教育发展水平、中国教育自身发展阶段和高校拥有的资源等差异[3]。

(二)模拟实验与虚拟实验:实现应用性本科教学目标的两大实验路径

在研究过程中,我们发现不少文献对模拟实验与虚拟实验的认识很模糊,甚至是混淆。因此,有必要对这两种实验教学方式进行准确的界定。

1.模拟实验与全真效果。模拟实验是人为控制研究对象并由实验者人工模仿相关条件所实施的实验,多用于科学实验(对事物的内部结构[4]、运动变化过程[5]进行模拟)。

在人文社科类应用性专业的教学中,模拟实验模仿的主要是人文环境和商业情境。此时,模拟实验的主要特征是真实性高:实验环境接近于真实环境;实验道具真实;模拟的各种角色真实;实验活动或任务真实;致力于使学生形成真实的专业技能和综合技能。模拟实验主要在人工环境下实施,以商业运营模式的模拟实验为例[6],需要事先考虑并设计的条件主要有:核心产品、目标市场、运营流程、价值分配原则、价值链结构等。这些条件既有显性的,更有隐性的,教师要把任务或流程事先分解至每个实验者身上,或者事先在理论与实务教学中使其形成相应的角色或任务意识。由于教学设计与实施是合一的,因此,具有实务经验的教师更容易做到这些。

可见,模拟实验达到的是“全真效果”,实验者亲自承担角色和任务,在非常接近于真实的环境里实施实验活动,做到身在其中、亲自“表演”,从而达到央视《谢天谢地你来啦》节目的类似效果:实验载体设计科学、实验结果具有一定的不可预见性(锻炼学生的适应能力和反应能力)、情境浸入、联系实际的程度高、角色的主动性程度强等。案例表演活动属于典型的模拟实验方式,常被用于行为[7]与心理[8]等领域,当然包括教育和教学。

2.虚拟实验与仿真效果。虚拟实验是借助多媒体、仿真和虚拟现实等技术在计算机上营造实验环境[9],实验者在虚拟的环境中完成各种实验项目,理解知识,获取经验或技能,并形成相应的素质。

虚拟实验通过刺激实验者的感官[10],达到“虚幻的真实”之效果,即仿真效果。典型的虚拟实验是当前较为流行的沙盘模拟,通过事先设置初始禀赋方面的“资源”约束来设定实验条件,在此基本条件下完成事先设计好的任务。虚拟实验与电子游戏的基本原理是相同的[11],对实验条件的要求低于模拟实验。而且,虚拟实验的教学设计与实施通常可以分离,对师资的要求比模拟实验要低一些。

无论是模拟实验还是虚拟实验,都可以通过模块化、项目化等方法,把课程分解为相对独立的单元,以切割实验活动,在较长的时间单元里分别实施这些实验活动。笔者是有18年实务工作经验的“双师型”教师,在所主持的《审计学》应用性示范课程项目中,于2013年春季针对102名会计专业本科生实施了虚拟实验教学,2014年秋季针对132名会计专业本科生实施了模拟实验教学,并认为模拟实验对师生双方的挑战明显高于虚拟实验。

二、实证比较

运用《审计学》课程实验教学过程以及教学总结中获取的实验数据和教学考评数据,对模拟实验和虚拟实验教学方式的效果进行对比式的实证分析。

(一)研究假设与研究设计

1.理论分析与研究假设的提出。

无任何约束(基本假设)。从认知论来看,应用性教学实验解决的主要问题是把书本知识形象化、流程化并达到可操作的程度。从知识管理角度来理解,就是把隐性知识转化为显性知识[12],更便于学生掌握,最终形成职业能力。模拟实验与虚拟实验是实现知识转化的两种常用的教学实验方式,既有研究[13]表明,虚拟实验的应用受到更多的理论与实务方面的限制,最根本的原因是虚拟实验营造的是一个部分或完全虚拟的环境,不够真实。与模拟实验的“实地演习”方式相比,学生对虚拟实验过程的正确、及时理解要困难一些。据此,提出如下基本研究假设:

H:在应用性教学实验中,如果不考虑实验成本和师资力量的差异,模拟实验的效果优于虚拟实验。

实验成本约束(子假设一)。与应用性教学类似,我国近几年推广的“卓越工程师”计划也带来高等教育实验成本的明显提高。但是,目前没有证据表明,实验成本与实验效果之间存在明显的相关性。逻辑分析表明,高成本的实验效果未必就一定比低成本的好,这跟武器装备与战争胜负之间的关系很类似。例如,有观点[14,15]认为,实验成本并非仿真实验教学改革或虚拟实验平台建设的决定性因素。另外,与模拟实验相比,虚拟实验需要硬件和软件投入,师生为顺利实施虚拟实验需要进行更为复杂的前期准备。因此,可以做出虚拟实验的成本高于模拟实验的初步判断。据此,提出子假设:

H1:在既定水平的实验效果下,虚拟实验的成本高于模拟实验,但实验效果并不取决于实验成本。

人力资源约束(子假设二)。显而易见,模拟实验对教师实践经验方面的要求更高。有些技能的形成[16],更依赖于模拟实验而非虚拟实验。据此,提出子假设:

H2:在既定水平的实验效果和实验成本下,有实践经验的教师的实验效果优于没有实践经验的教师。

实验成本与人力资源双重约束(子假设三)。有实践经验的教师,组织和实施的实验不仅效果好,也因较周到、全面和经济的考虑,实验的成本尤其是学生所花费的时间成本会低一些。据此,提出子假设:

H3:在既定水平的实验效果下,同时考虑实验成本和师资力量时,两者之间成反比,师资水平越高,实验成本越低。

2.效果指标的设计。根据《审计学》应用性课程的教学目标,结合认知论和方法论,以及具体的哲学、教育学、心理学等方法理论,运用层次分析法的基本原理[17],可借助认知实验对象、理解实验要素、实施实验操作和评估实验结果等关键的逻辑过程考察应用性教学实验的效果。因此,本文从认知、理解、操作和创新四个方面设计《审计学》应用性课程的教学效果评价指标。

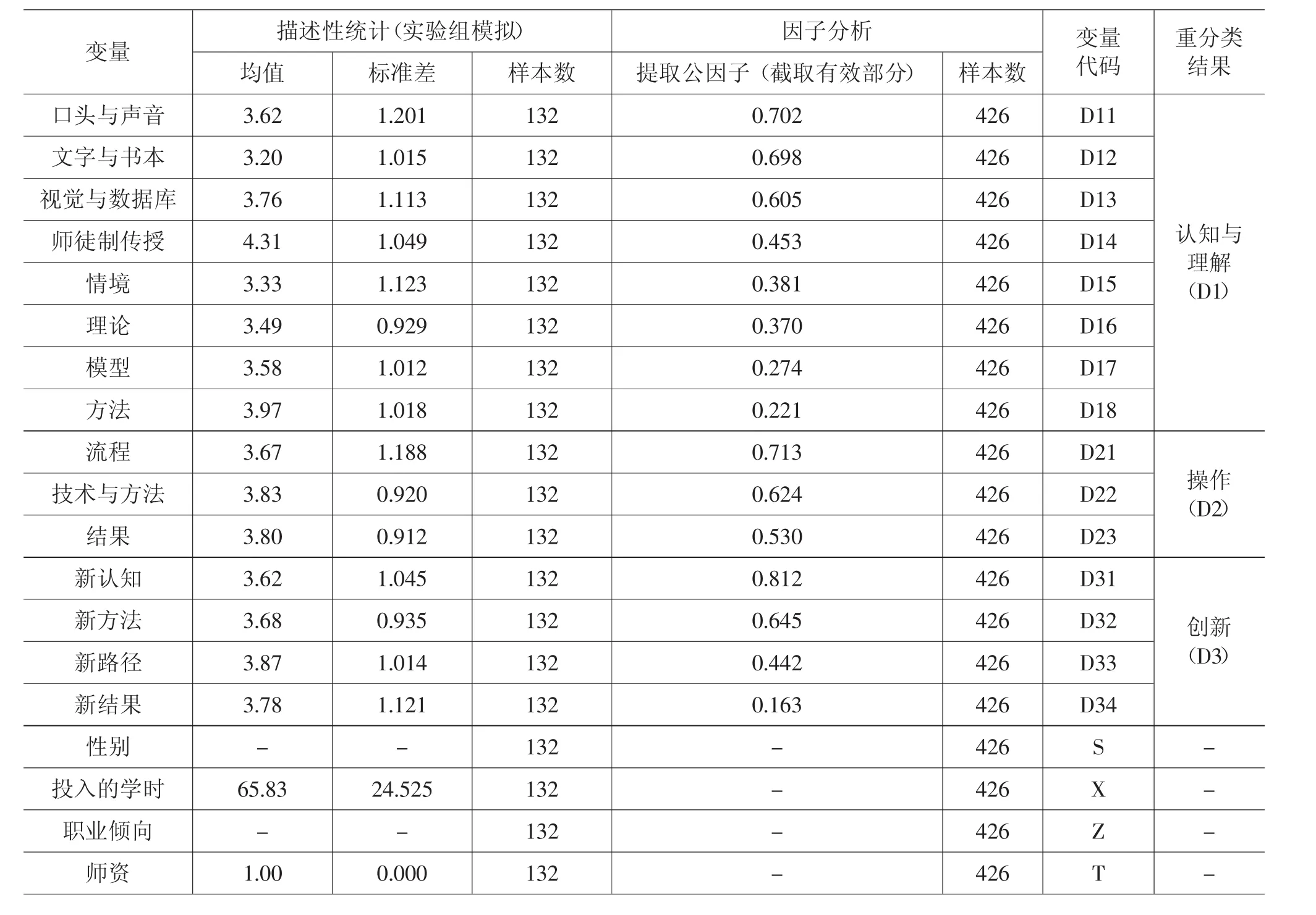

认知类指标。即使对应用性教学而言,学习者形成应用能力的基础仍然是正确的认知。长期以来,我国的全日制本科认知教育中最重要的形式是课堂教学,基本的认知途径是课本等书面资料和教师授课。上世纪末,多媒体教学方法慢慢普及,声音、图形、文字、视频和数据库成为同样重要的认知途径。在技艺和研究领域中,“师父带徒弟”这种认知形式也有很好的效果。因此,本文把认知总结为四类具体形式,即口头与声音、文字与书本、视觉与数据库、师徒制传授,作为对应用性教学效果进行量化评价的基础。

理解类指标。理解是认知的一种结果,更是正确应用的必要前提。在教育学和心理学的研究语境中,理解表现为特定的情境、理论、模型或方法。对《审计学》而言,情境与注册会计师的执业环境和审计对象所依存的经济、社会、法律和文化等环境有关,学生必须对该情境有深刻的理解;理论包括基础理论(通过认知获得)和技术理论(通过认知、理解和操作获得),是正确实施操作和形成创新的基础;模型是风险导向审计的重要理论与实务架构,也是理解战略和风险的重要工具;方法是审计应用能力的核心,这里所说的是被理论化了的方法,是实务中审计技术方法的必要前提。这样,情境、理论、模型和方法也成为应用性教学效果量化评价的内容。

操作类指标。操作能力是应用性教学的核心评价指标,体现了该类教学理论的目标和价值。在《审计学》应用性课程中,审计业务的流程是操作能力主要的训练途径,运用形象化的流程图等工具实施教学容易达成教学目标;实务化了的技术和方法是应用性审计教学的最重要的手段,往往与具体的审计事例结合实施;审计结果是操作类训练的基本目标,“好”的审计结果能够实现审计目标,而在课堂教学中,“坏”的审计结果(例如审计失败)也是有反思性的教学价值的。因此,本文拟把“流程、技术与方法、结果”作为衡量操作能力的3项内容。

表1 应用性教学效果指标设计、描述性统计和因子分析结果(全样本)

创新类指标。应用的较高境界是创新,这也是应用性教学较重要的目标之一。自古以来,我国的教育讲究“举一反三”,说的就是创新。在创新过程中,有可能形成新的认知(如新的审计理论或审计理念),也可能总结或发明出新的方法(如新的审计手段、新的审计工具),甚至是颠覆性的技术革命,也就是新路径(例如,从详细审计阶段到资产负债表审计阶段、制度审计阶段、风险导向审计阶段和战略风险导向审计阶段的多次变革),或者出现新的结果(例如,预期之外的审计效果)。因此,本文从新认知、新方法、新路径、新结果4个方面来考察创新类的教学效果。

本文设计了4大类15项具体指标来反映实验效果,并对其进行了代码化处理(参见表1中的变量、代码信息)。这些指标的分类是通过理论分析和教师教学实践实现的,但该分类在审计实务和教学实务(尤其是学生的学习实践)中的可靠性,有赖于依据问卷调查获取的信息所进行的因子分析的结果。本文将运用这些指标分别对模拟实验和虚拟实验的教学效果进行评价。

尽管可用时间、资金、软硬件设施等多个指标来反映实验成本,为简化研究起见,本文只选取学生参与实验所花费的时间成本作为替代变量。在考察师资力量时,也只考虑是否为双师型师资,并以非双师型师资作为教学实验的对照组来考察。此外,还设计了参与实验学生的性别、职业倾向指标,用于拓展分析。指标设计情况参见表1。

3.基本模型。如果用E来代表实验效果,d来代表影响实验效果的各种因素,则实验效果可模型化为:

其中,α为常数项,β为系数,ε为残差项。在本研究中,i=1,…,15。

由于本文的后续研究运用了因子分析法,其基本数理模型为(矩阵方式):

其中,X为实验效果,A为因子载荷矩阵,F为因子变量或公因子。

4.样本与数据来源。本文以前述的两组双师型样本作为教学实验组,以两组非双师型样本(模拟96、虚拟96)作为对照组,共426个样本。主要数据取自对样本学生的考核结果(以15项指标为基础,包括教师的教学考核数据和学生对实验效果的自我评价数据,并将取值范围设定为[0,5]区间)。实验成本数据为学生参与实验累计投入的学时数(包括课内和课外,通过调查获得,调查时限定了学时区间[0,108],以降低标准差)。师资力量数据是根据主讲教师的背景取值,双师型师资取值1,否则取0。处理数据时主要采用SPSS20.0软件。

(二)实证结果

1.描述性统计结果。以实验组模拟实验下的132个样本为例的描述性统计分析结果参见表1的“描述性统计”部分。在15项指标中,均值最大的是“师徒制传授”,最小的是“文字与书本”。这说明,参与模拟实验的学生更倾向于言传身教而非书本说教,后者比前者更加接近于虚拟实验的特征。

2.因子分析结果。为简化研究,利用全样本(426个)数据实施因子分析,确定实验效果最主要的影响因素。根据碎石图(图1),从第4个因素起,特征值数据趋于平坦,因此,公因子的最佳数量应为3个,参见表1的“因子分析”部分。再运用主轴因子分解法,对15项影响因素进行重分类,重分类的结果参见表1的“重分类结果”部分。可见,与初始的研究设计相比,实验结果表明,认知与理解这两类指标没有根本的差异,可合并为同一类指标。

图1 碎石图

这样,公式(1)可简化为(i代表样本序号):

根据全样本下的标准差系数,分别计算公因子之间的权重和公因子内部因子之间的权重(计算过程见表2)。

表2 公因子权重与公因子内部因子权重计算及结果

这样,每个样本的应用性教学效果或实验效果的数值(5分制)就能够准确地被计算出来,用于比较模拟实验与虚拟实验的效果。

3.主要结果。不考虑实验成本和师资力量,此时直接比较两种实验模式的效果均值即可,模拟实验为3.64,虚拟实验为3.59。根据公式(3),显然实验效果与各指标之间是相关的。可见,模拟实验的总体效果优于虚拟实验,基本假设H成立。

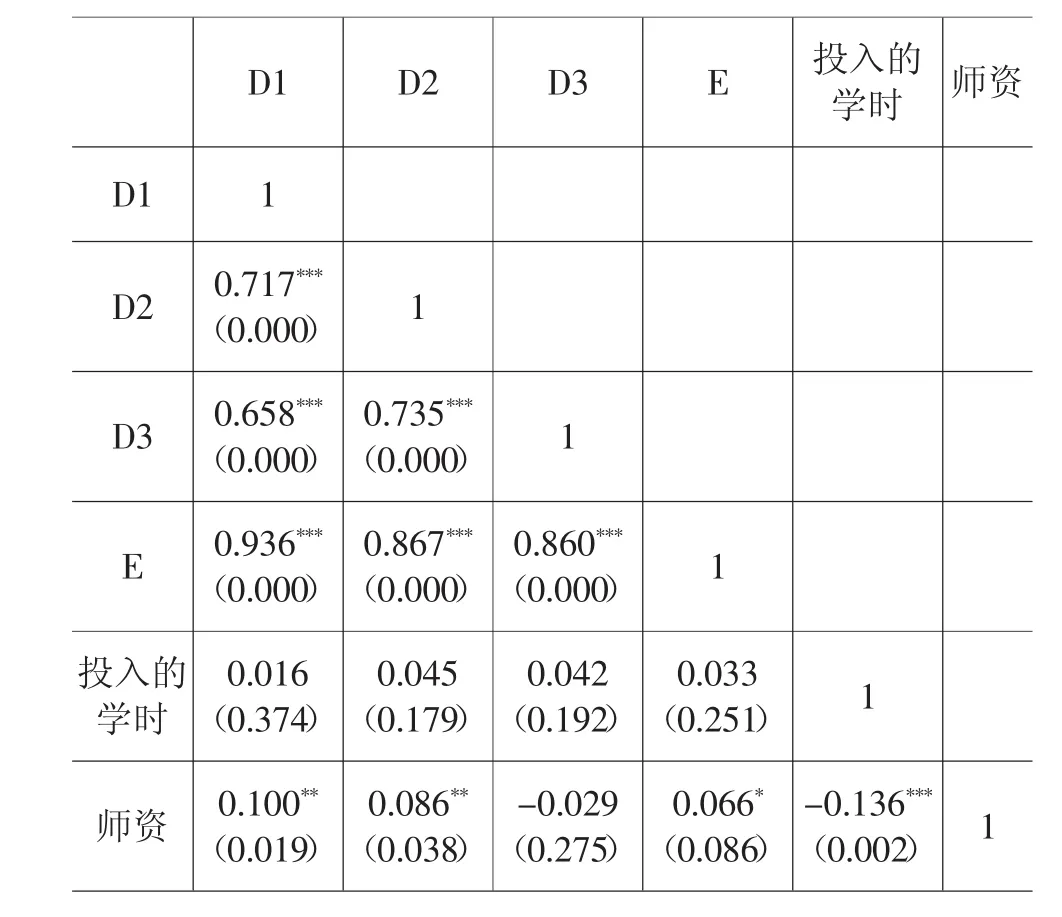

若只考虑实验成本,通过描述性统计可以发现,模拟实验的平均实验成本大约为66学时,虚拟实验的平均实验成本大约为70学时。为检验该结论的稳健性,需要考虑实验成本各指标之间的相关情况,相关性分析结果见表3。可见,以投入的学时为替代变量的实验成本与实验效果的主要指标之间的相关性不显著,意味着实验效果并不取决于所投入的成本。因此,子假设H1成立。

表3 全样本下两变量相关性分析(Pearson检验)

若只考虑师资力量,类似地,比较两种方式下双师型和非双师型教师实施的实验效果,前者均值为3.65,后者为3.57。因此,子假设H2成立。从表3中的相关性分析可知,认知与理解、操作环节的实验效果和整体实验效果均与师资水平有关,但创新性与师资水平之间的关系不显著。

同时考虑实验成本和师资力量,从表3中的相关性分析可知,实验成本与师资之间显著相关,相关系数为-0.136。因此,子假设H3成立。

(三)讨论与分析

1.实验方式与实验效果。模拟实验的实验效果总体上优于虚拟实验,其中,认知与理解因素(D1),模拟实验的均值为3.58,虚拟实验的均值为3.53。在模拟实验中,学生亲自参与实施审计业务,“绝知此事要躬行”,所以效果更好。操作因素(D2),模拟实验均值为3.72,虚拟实验的均值为3.68,说明实际操作比虚拟操作的效果要好一些。创新因素(D3),模拟实验均值为3.73,虚拟实验的均值为3.70,是三个具体指标中差异最小的一个。这说明,虽然实践出真知,但创新能力并不必然来源于实务中的操作体验。

2.实验成本与实验效果。在既定实验效果下,模拟实验的成本低于虚拟实验;相应地,在相同的实验成本下,模拟实验的效果远远优于虚拟实验。但是,这并不表明,实验成本与实验效果存在必然的联系(相关性分析的结果也证明了这个结论)。这对当前“唯投入论”提供了警示,实验的理念、实验室的组织和实施方式比资金投入更重要。

3.师资水平、实验成本与实验效果。无论是模拟实验还是虚拟实验,双师型教师取得的实验效果都更好,其中在模拟实验中的效果尤其好。这表明,师资水平与实验效果有关。但是,表3也反映出师资水平与创新性之间的相关性不够显著,甚至相关系数为负。这项发现颠覆了人们的感性认知,其中的原因较为复杂,但至少表明,应用性课程的根本任务应该直接服务于培养学生的认知、理解和操作能力。创新能力虽然很重要,但更可能获得于理论素养课程的教师,而非面向实务的实验课程教师。

师资水平与实验成本之间显著负相关,说明高水平的师资有利于降低实验的成本,模拟实验更依赖于师资水平。

4.拓展分析:实验方式与职业倾向。图2反映了实验方式对参与实验的学生职业倾向的影响。图2中,1代表会计类职业,2代表财务类职业,3代表审计类职业,4代表其他财经类职业,5代表非财经类职业,6代表继续深造。

图2 模拟实验(左图)与虚拟实验(右图)下的学生职业倾向

首先,最明显的差异是,在模拟实验中没有人选择非财经类职业,说明模拟实验更有利于增强学生从事财经类职业的信心。

其次,在会计、财务、审计三类职业倾向中,参与模拟实验的学生更多选择对综合素质要求更高的财务管理类工作岗位,说明模拟实验更有助于提高学生的综合素质。一个奇怪的现象是,在完成审计实验后,模拟实验的学生选择审计职业的倾向明显低于参加虚拟实验的学生。这可能要从心理学中寻求解释:受实验环境的影响,虚拟实验为学生保留的想象空间远远大于模拟实验,换句话说,模拟实验更接近于真实的审计工作环境(要处理的关系复杂、业务量大、工作强度高、不确定性强),使学生更早地做出回避此类职业的选择,但薪酬、社会地位等有利因素难以通过教学实验来传播。

第三,模拟实验下选择继续深造的学生比重(黄色或浅色区域)高于虚拟实验(红色或深色区域)。由于模拟实验更加真实,学生在参与过程中所承受的解决实际问题的压力(及对该压力的真实感受)远远大于类似于游戏的虚拟实验,导致学生对自身能力的判断更为稳健,更倾向于选择继续深造。此外,如果考虑到性别因素,参与实验的男性更倾向于选择实务工作,女性更倾向于继续深造,其中的原因需要从更广泛的社会学背景中去分析(非本文的任务)。

三、研究结论与对策建议

(一)主要研究结论

通过理论分析与实证分析得知,在应用性教学中,模拟实验效果总体上优于虚拟实验。而且,实验成本与实验效果的相关性弱,师资水平与实验效果显著正相关,与实验成本显著负相关。此外,实验方式对学生的职业倾向具有明显的影响。该结论为应用性本科实验教学的相关决策和实验的规划、实施提供了可靠的理论和经验依据。

(二)实施模拟实验教学的若干建议

在应用性教学中,实施模拟实验对教学设施、师资配备等提出了不同于传统实验的要求。基于此,为更好地实施模拟实验和更有效地实现应用性教学目标,我们提出相应的建议。

1.教学设计。模拟实验教学的成败很大程度上取决于事前的教学设计。应用性本科的模拟实验教学设计既需要理论依据,更需要实践依据。因此,应鼓励实验教学设计面向企业、服务、科研等一线实践活动的需要,具有针对性。教学设计应合理、细致、周到,尽量减少实验过程中的不确定因素。设计的实验活动要尽量流程化,便于学生理解和实际操作。

2.师资建设。模拟实验要求应用性本科专业应更多地配备具有实践工作经验的师资,更加重视对双师型人才的利用、引进和培养,更新观念,打破高校与实务界的藩篱,提高师资队伍建设的灵活性。一些已经满员的高校,可以请高级实务工作者参与教学设计的某些环节,或者把他们请进某几堂实验课中来,“为我所用”。

3.教学管理。应用性课程模拟实验的教学管理,包括课程设置、师资安排、实验条件、教学设计、过程管理和教学考核等诸多环节。这里主要指教学过程管理,学校、学院(系)、专业(教研室)、教师和学生要各司其责,并建立管理档案。学校应制订应用性课程教学实验的管理办法,学院(系)主要协调和督导师生的实验活动,专业(教研室)应制订具体的应用性课程的实验标准,教师负责组织和实施实验教学(并根据实验效果适时调整教学设计),学生应积极参与实验活动(并做好自我评价和配合实验考核)。

4.评估与考核。应用性课程模拟实验要讲究实验效果,要特别关注评估和考核两个环节。可以运用本文中的指标体系来量化评估教学效果,重在考核学生的认知水平、理解能力和操作能力,并兼顾创新能力。

[1]高林.应用性本科教育导论[M].北京:科学出版社,2006:47.

[2]李定清.需求导向应用性本科人才培养模式研究[M].西安:西安交通大学出版社,2006:12-16.

[3]傅德印,王学军.西部地区财经类应用型人才培养模式研究[M].北京:高等教育出版社,2013:181-184.

[4]Hussain Matloub,Drake Paul R.,Lee Dong Myung.Quantifying the impact of a supply chain's design parameters on the bullwhip effect using simulation and Taguchi design of experiments[J].International Journal of Physical Distribution&Logistics Management,2012,42(10):947-968.

[5]Wenxia Sima,etc.Simulation and experiment on a flexible control method for ferroresonance[J].IET Generation, Transmission&Distribution,2014,8(10):1744-1753.

[6]张越,赵树宽.基于要素视角的商业模式创新机理及路径[J].财贸经济,2014(06):90-99.

[7]González-Bailón Sandra,Murphy T.E.The effects of social interactions on fertility decline in nineteenth-century France: An agent-based simulation experiment[J].Population Studies,2013,67(02):135-155.

[8]Alshibly H.H.A free simulation experiment to examine the effects of social commerce website quality and customer psychological empowerment on customers'satisfaction[J].Journal of Business Studies Quarterly,2014,5(04):21-40.

[9]Black J.A.,etc.The Effect of Leadership Turnover on an Intangible Resource:A Virtual Experiment[J].Journal of Leadership,Accountability&Ethics,2013,10(03):44-64.

[10]Veling Wim,etc.Virtual Reality Experiments Linking Social Environment and Psychosis:A Pilot Study[J]. CyberPsychology,Behavior&Social Networking,2014,17(03):191-195.

[11]Sousa Yannick Ferreira De,Munro Alistair.Truck,barter and exchange versus the endowment effect:Virtual field experiments in an online game environment[J].Journal of Economic Psychology,2012,33(03):482-493.

[12]王小燕,林伟君.ERP沙盘模拟实验教学中学生隐性知识显性化探究[J].实验室研究与探索,2013(08):357-360.

[13]卢苗.虚拟实验在教学中的应用限度研究[J].中国教育信息化,2014(12):79-80.

[14]张敬南,张强.电力拖动类课程的仿真实验教学改革[J].电气电子教学学报,2014(02):88-90.

[15]杨继森.基于ARM Cortex平台的嵌入式系统课程虚拟实验平台设计[J].实验技术与管理,2014(07):97-101.

[16]李宗彦.审计伦理判断能力能否通过教育提高——基于审计教育国际化项目的实验研究[J].审计研究,2014(03):60-67.

[17]刘玉娟.层次分析法在虚拟实验教学评估中的应用[J].实验室研究与探索,2010(10):300-302+325.

[责任编辑:冯霞]

Comparative Studies on Teaching Effect between Simulation Experiments and Virtual Experiments in Application Undergraduate Courses

YAO Wang-Xin,YANG Mian-zhi

(Business School,Anhui University,Hefei 230601,China)

Experiments play a basic constructive role to achieve goals of application undergraduate teaching.Simulation experiments and virtual experiments are two main means for experimental teaching.We made empirical analysis and comparison formula for teaching effectiveness between students who involved in simulation and virtual experiments.The results showed that,the overall effects of simulation experiments were better than that of virtual experiment;teaching effectiveness did nothing with the cost of experiments;teacher level had significant positive correlation with experimental results;the cost of experiments had significant negative correlation with teacher level.Moreover,two experimental means made significant differences on students'professional tendency.We brought out a number of recommendations to implement simulation teaching based on these empirical results.

application undergraduate;teaching effectiveness;simulation experiments;virtual experiments

G719

A

2095-106X(2015)03-0043-07

10.13782/j.cnki.2095-106X.2015.03.009

2015-08-20

安徽省重大教学改革研究项目(2014zdjy023);安徽大学“校学术与技术带头人引进工程”项目(02303203);安徽大学《审计学》应用性教学示范课程项目(XJYYXKC53);安徽大学教学研究项目(xjjyxm14068)

姚王信(1974-),男,安徽合肥人,安徽大学商学院副教授,会计学博士,金融学博士后,主要研究方向是审计理论与教学、知识产权管理与教育;杨棉之(1969-),男,安徽滁州人,安徽大学商学院教授,会计学博士,博士生导师,全国会计领军人才,主要研究方向是资本市场。

猜你喜欢

石油地质与工程(2019年3期)2019-09-10 08:27:54

电子测试(2018年1期)2018-04-18 11:52:54

材料科学与工程学报(2016年2期)2017-01-15 13:34:44

当代教育论坛(2016年1期)2016-11-10 03:08:44

工业设计(2016年7期)2016-05-04 04:01:23

中国火炬(2015年8期)2015-07-25 10:45:50

结核与肺部疾病杂志(2015年1期)2015-07-18 11:09:23

中国海上油气(2015年3期)2015-07-01 16:32:04

弹箭与制导学报(2015年1期)2015-03-11 15:32:19

求学·文科版(2014年5期)2014-04-29 10:51:58