拉丁美洲钢铁市场现状分析

2015-12-28 13:29:10

冶金经济与管理 2015年5期

拉丁美洲钢铁市场现状分析

□ 代铭玉

摘 要:从拉丁美洲的经济状况、钢铁行业和市场概况、产量、需求、进出口等方面介绍和分析了拉丁美洲钢铁市场现状,分析了在拉丁美洲投资钢铁行业的机会和风险。

关键词:拉丁美洲;钢铁;产量;需求;进出口

拉丁美洲指美国以南的美洲地区,由墨西哥、大部分的中美洲、南美洲以及西印度群岛组成;面积2 072万平方公里,占世界陆地总面积的14%;人口5.88亿,占世界总人口的11%左右。拉丁美洲自然资源丰富但经济水平较低,居民主要以农业为主,工业以初级加工为主,该地区国家均为发展中国家。许多国家盛产石油,其中以委内瑞拉储量最大。包括石油和天然气、农业产品、金属和矿产品在内的原材料产品在拉丁美洲占据重要地位。根据世贸组织统计,2013年拉美与农业和石油相关的原材料出口3 757.17亿美元,制造业产品出口1 944.03亿美元,原材料出口几乎是制造业产品出口的两倍,2004年原材料出口占拉丁美洲出口量的49.4%,2013年达到53%。

一、世界与拉丁美洲的经济状况

目前,全球经济形势为经济增长率低,银行利率和汇率波动大,地区增速差异性大。中国的经济新常态为GDP增速在7%左右,此外还存在区域性的政治风险。全球经济的新常态为:中期经济增速将减缓,区域增速差异大,并且实际增速低于增长潜力;银根紧缩,债务高,失业率高,经济危机遗留问题多,以及外汇管制严格;由于富有资源和决策权,美国和中国是世界经济增长的主要动力,此外没有别的全球领导者;经济活动减少,工业活动减少,钢材需求减少。2014—2016年世界各地区GDP增速见表1。

表1 2014—2016年世界各地区GDP增速单位/%

数据来源:国际货币基金世界经济展望部(IMF WEO)

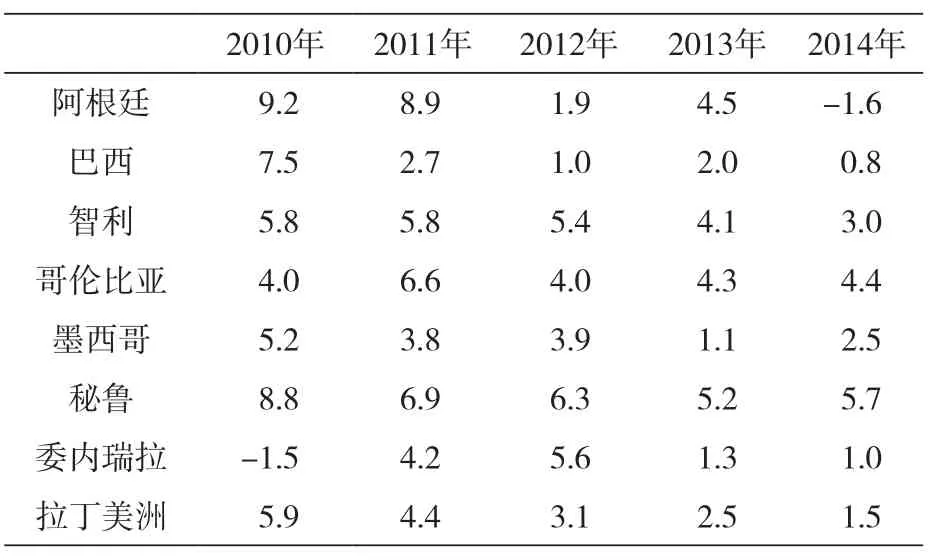

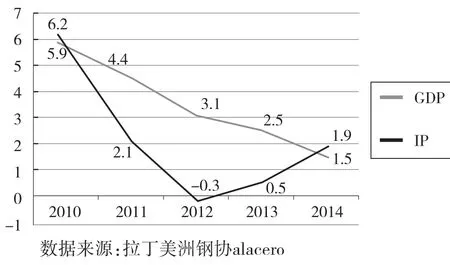

近年来,拉丁美洲经济增长放缓,工业未能给经济提供动力。中国的经济放缓、原材料价格下降以及产量过剩等问题造成了拉丁美洲的区域经济的弱势,拉丁美洲需要生产更多的高附加值产品,实现二次工业化以突破困境。2010—2014年拉丁美洲各国GDP增速见表2。2010—2014年拉丁美洲FDP与IP见图1。

表2 2010—2014年拉丁美洲各国GDP增速单位/%

数据来源:拉丁美洲钢协alarcero

图1 2010—2014年拉丁美洲GDP与IP

国际货币基金组织世界经济展望部(IMF WEO)于2015年4月份预测,拉丁美洲的中期经济增长将放缓,外汇波动性大,投资信心下降,经济活动减少,工业活动减少,钢材需求减少,商品价格和产量将下降。

二、拉丁美洲的钢铁行业和市场概况

截至2013年,拉丁美洲有112座长材厂、36座扁平材厂、14座管材厂,人均钢材消费量130kg,占全球钢材消费量的4.5%,钢铁行业创造了22.2万个工作岗位。2014年,拉丁美洲粗钢产量为6 563万吨,占全球粗钢产量的4.1%。由于对全球经济恢复不确定、中国经济增长速度放缓以及全球钢铁产能过剩,近年拉丁美洲钢铁市场表现为需求增长缓慢和进口量增加。拉丁美洲钢铁市场的新常态为:经济增长低于潜能,终端钢材用户活动减少,钢材需求疲软,钢材价格低,边际利润低,钢材产量停滞,需求量增长缓慢,钢材进口量创新高,不公平贸易量增多,贸易摩擦不断。

三、拉丁美洲的钢铁生产状况

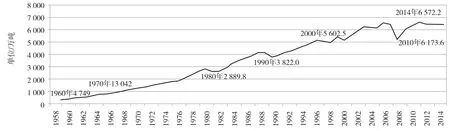

1. 拉丁美洲的粗钢产量

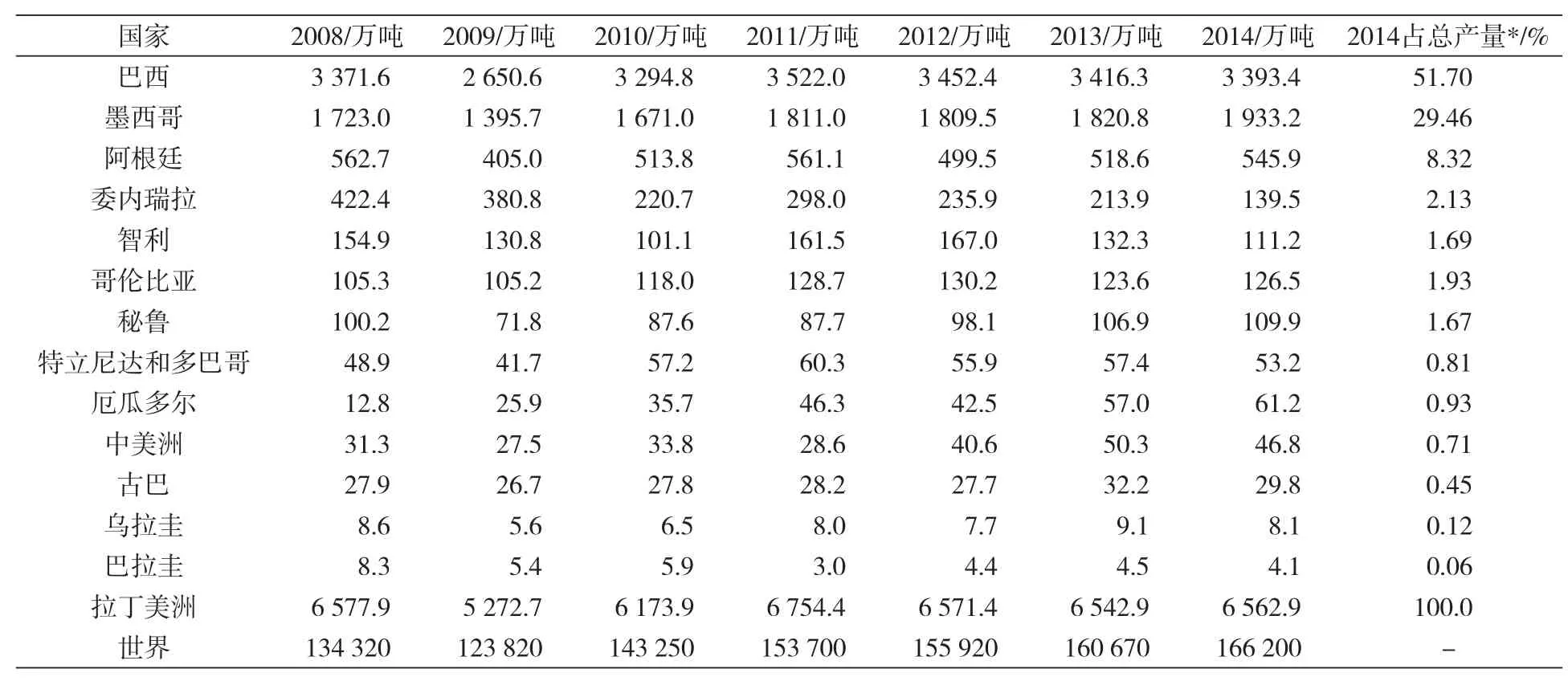

近年来,拉丁美洲粗钢产量停滞不前(见表3、图2、图3)。2014年,拉丁美洲粗钢产量为6 562.9万吨,占全球粗钢产量的4.1%,较2013年增长0.3%。巴西是拉丁美洲最大的产钢国,2014年粗钢产量3 393.4万吨,占拉丁美洲总产量的51.7%。墨西哥居第二,2014年粗钢产量1 933.2万吨,占总产量的29.4%左右。阿根廷居第三,粗钢产量545.9万吨,占总产量的8.3%。

表3 2008—2014年拉丁美洲各国粗钢产量

图2 1958—2014年拉丁美洲粗钢产量

图3 拉丁美洲粗钢产量分布

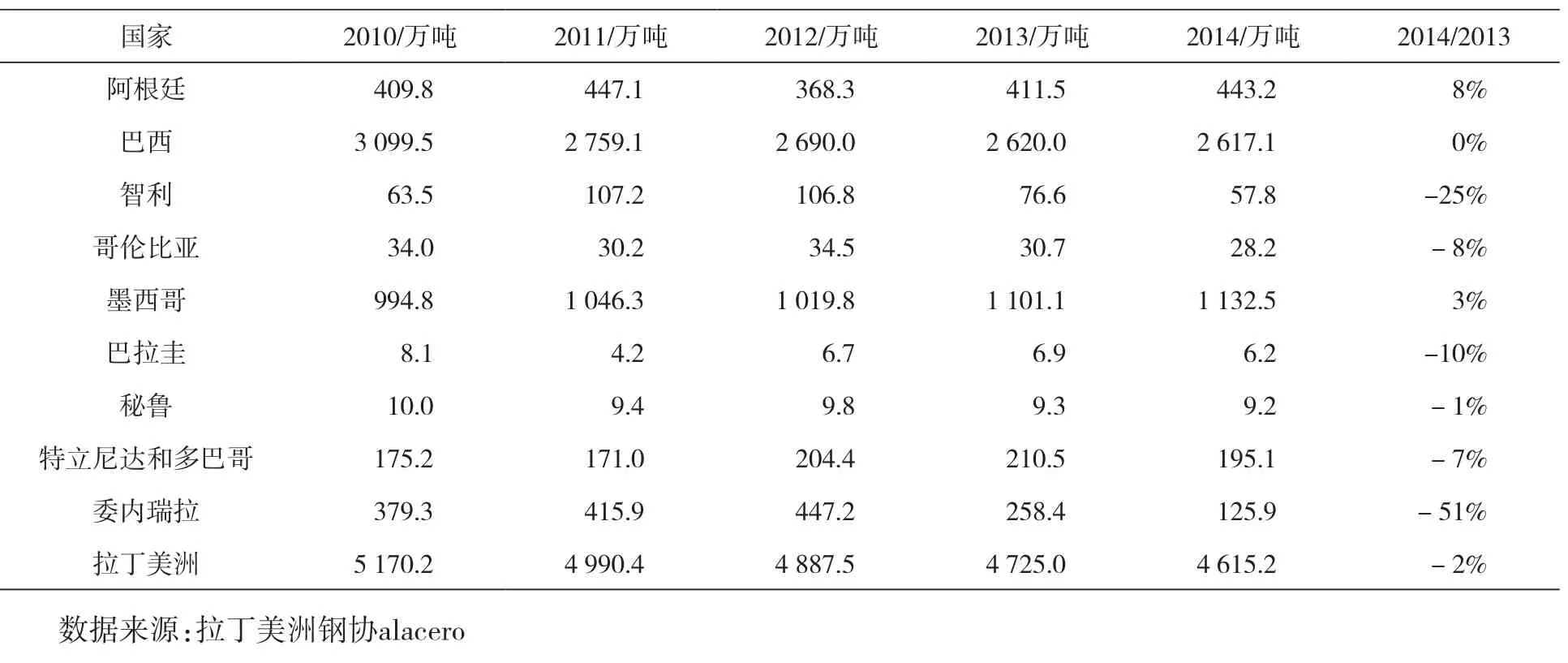

2.拉丁美洲的铁产量

2014年,拉丁美洲的铁产量为4 615.2万吨,较2013年减少2%。据统计,其中巴西在拉丁美洲中产铁量最大,2014年,其铁产量为2 617.1万吨,占拉丁美洲总产量的57.0%。

根据拉丁美洲钢协alaceror的统计,2010—2014年,拉丁美洲各国铁产量情况见表4,拉丁美洲铁产量分布情况见图4。

表4 2010—2014年拉丁美洲各国铁产量

图4 拉丁美洲铁产量分布

3. 拉丁美洲的钢材产量

2014年,拉丁美洲的钢材产量为5 548万吨,较2013年的5 648.5万吨减少1.7%。2014年,生产长材2 747万吨,与2013年持平;扁平材2 627万吨,较2013的2672.7万吨年减少2%;无缝管174万吨,较2013年的230.2万吨减少24.4%。

根据拉丁美洲钢协alacero的统计,2010—2014年拉丁美洲钢材产量情况见表5。

表5 2010—2014年拉丁美洲钢材产量

四、拉丁美洲的钢材需求状况

1. 拉丁美洲的钢材消费量

2014年,全球钢材表观消费量主要在美国加拿大(6.3%)和欧盟(4.0%)的推动下增长了2%,而拉丁美洲近年的钢材表观消费量基本停滞,2014年钢材表观消费量与2013年基本持平(-0.1%)。

2010—2014年全球各地区钢材表观消费量见表6。2010—2014年拉丁美洲各国钢材表观消费量见表7。

表6 2010—2014年全球各地区钢材表观消费量

表7 2010—2014年拉丁美洲各国钢材表观消费量

2. 拉丁美洲的钢材需求结构

拉丁美洲钢材消费以建筑(47%)、机械机器(15%)、金属制品(18%)和汽车(15%)为主(见图5)。

3.拉丁美洲的钢材需求潜力

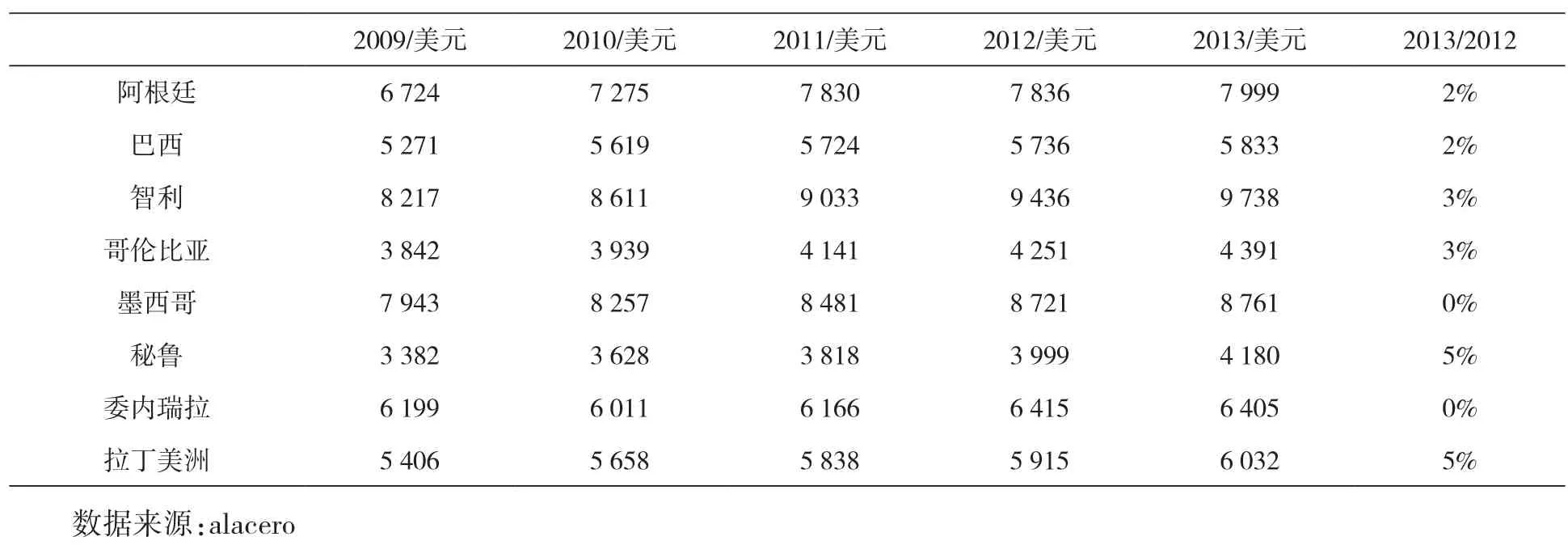

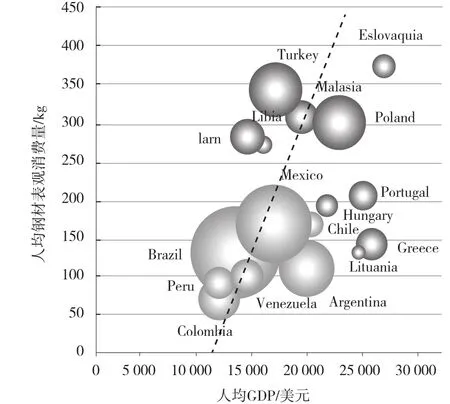

2009—2013年,拉丁美洲各国人均GDP情况见表8。2010—2014年,拉丁美洲各国人均钢材表观消费量情况见表9。拉丁美洲主要国家的钢材表观消费量与人均GDP之间的关系见图6。

图5 拉丁美洲钢材消费行业分布

表8 2009—2013年拉丁美洲各国人均GDP

表9 2010—2014年拉丁美洲各国人均钢材表观消费量

图6 拉丁美洲主要国家的钢材表观消费量与人均GDP关系

随着人均收入的增长,人们购买汽车、家电、房屋等的能力也逐步提高,钢材消费量与人均收入水平一般成正比例关系。不过一旦达到了某一临界值,随着人均收入的增长,钢材消费量的增长会逐渐减缓甚至停滞,正如韩国、日本和美国等发达国家所表现的那样。从图6可见,拉丁美洲主要国家的钢材表观消费量低于其他同等人均GDP水平的国家,说明还有很大的增长潜力。拉丁美洲的人口结构以年轻人为主,同时中产阶级在逐渐增加,拉丁美洲的基础设施建设需求非常紧迫,这些对于拉丁美洲未来的钢材消费量增长都是有利条件。

五、拉丁美洲的钢材进出口状况

1. 拉丁美洲的钢材进口量

拉丁美洲进口量逐年上涨(见表10),在一个需求停滞的市场上进口量不断增长,这反映出市场上存在不公平贸易。事实上,拉丁美洲成为极低价格和价格补贴钢材所偏好的出口目的地,这些出口国主要是中国、印度、俄罗斯和土耳其(见图7、图8)。2013年,进口自中国的钢材量占拉丁美洲进口钢材总量的36%,同年拉丁美洲的钢材进口量占钢材消费量的28%。2014年,拉丁美洲发起了43项贸易调查,其中25项是针对进口中国产品;实施了75条贸易措施,其中有41条是针对中国的贸易措施。

表10 2010—2014年拉丁美洲钢材进口量

图7 2010—2014年拉丁美洲的钢材进口量以及进口来源地区构成

图8 2010—2014年拉丁美洲来自中国的钢材进口量和进口价格

2.拉丁美洲的钢材出口量

2010—2014年拉丁美洲钢材出口量见表11。

2014年,拉丁美洲的钢材进口量占消费量的32%,进口量的增加使得拉丁美洲本土的钢产量严重萎缩,利润进一步减少。按照这样的趋势发展下去,拉丁美洲将面临着大量工厂关停、进口依赖度不断增加的命运。因此,拉丁美洲钢铁协会呼吁拉丁美洲各国政府对于拉丁美洲本土企业的反倾销申请给予支持,着力建设公平的贸易环境。

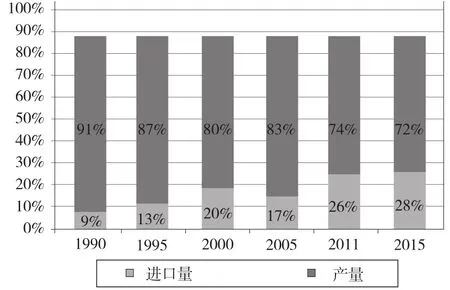

拉丁美洲钢材进口量和产量比重见图9。

图9 拉丁美洲钢材进口量和产量比重

3. 拉丁美洲的钢材进出口差额

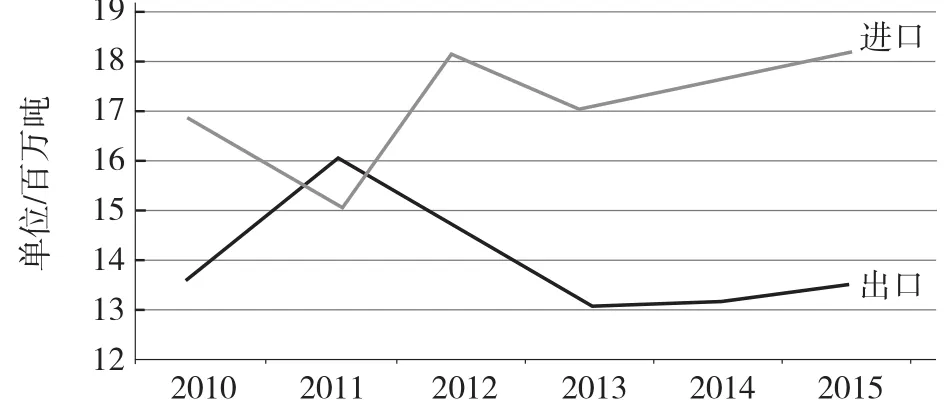

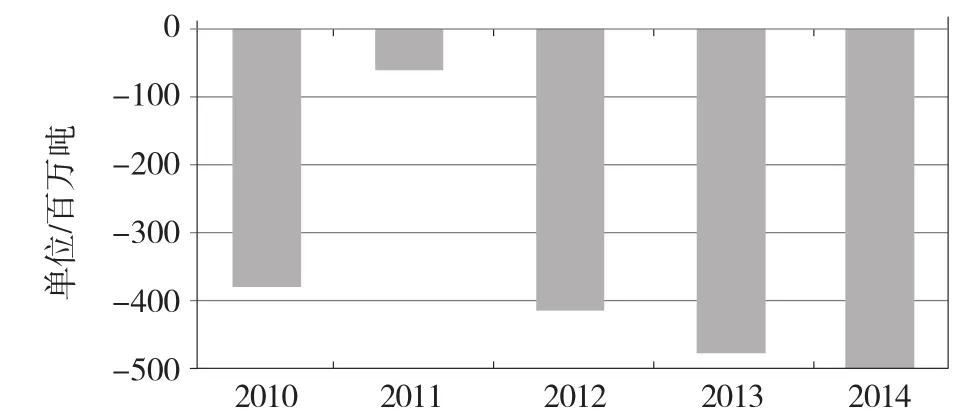

拉丁美洲的钢材贸易一直呈逆差状态,2014年的钢材贸易逆差量为500万吨,较2013年增长了5.6%(详见图10、图11)。

图10 2010—2015年拉丁美洲钢材进口量与出口量

图11 2010—2014年拉丁美洲钢材贸易差额(净进口量)

拉丁美洲是钢材净进口地区,也是间接贸易钢材的净进口地区,这意味着拉丁美洲的工业萎缩。拉丁美洲钢协的研究发现拉丁美洲本土工业之所以萎缩,原因在于全球产能过剩以及全球需求量下降导致拉丁美洲的进口量增加,而进口量增加导致钢材价格下降,钢材价格下降又引发了种种贸易矛盾。在以上种种因素构成的环境下,拉丁美洲的钢材行业边际利润下降,不足以支持本土钢铁企业生存,所以导致本土行业萎缩。

目前,拉丁美洲面临的严峻问题是:拉丁美洲的经济患上了“荷兰病”,即原材料行业异常繁荣而导致其他部门衰落的现象。拉丁美洲工业占地区GDP的份额越来越少,导致钢铁行业的用户量减少,而钢铁行业是该地区工业发展的主要行业,因此拉丁美洲需要实现二次工业化以保证持续的经济和就业增长。

六、 在拉丁美洲投资的机会和风险

1. 机会

(1)拉丁美洲有丰富的自然资源。在世界石油含量和生产格局中拉丁美洲仅次于中东、俄罗斯和非洲。巴西的铁矿石储量高、品位高、产量和出口量居世界第二位。

(2)拉丁美洲市场潜力巨大。拉丁美洲正处在消费高速增长的通道上,消费能力还有进一步增长的空间。虽然由于社会生产结构的关系,目前其消费增长停滞,但如果能顺利实现二次工业化,其消费能力将快速释放。

(3)中国与拉丁美洲可以发挥各自的优势。很多拉丁美洲国家的经济发展水平与中国相近,但工业结构又大多不健全,而中国相对过剩的生产能力很大一部分十分适合拉丁美洲的发展。

2. 风险

拉丁美洲劳动力相对较少,国家之间经济发展不均衡,外债较多。与欧美、东亚、中东国家相比,中国对拉丁美洲国家较为生疏。中国对拉丁美洲国家的政治、经济、文化、法律等投资环境了解不充分,信息不全面。中国以英语为主要国际交流语言,而拉丁美洲国家更多以西班牙语和葡萄牙语为主。同时,中国与拉丁美洲国家在价值观念、思维方式、企业文化、经营方式等方面均有很大差异。这些差异的存在加大了在拉丁美洲国家投资的难度。○

参考文献:

[1]拉丁美洲钢铁协会网站相关信息[EB/OL]. http://www. alacero.org.

[2]谢康.中国在拉丁美洲的贸易投资现状与前景[J].世界经济研究,2005(11).

[3]孙赫,Maria Juliana Gomez. 中国与拉丁美洲及加勒比地区国家战略结盟的可行性及对策研究[J].商场现代化,2008(8).

(作者单位:武钢研究院信息所,湖北武汉430080)

文章编号:1002-1779( 2015) 05-0038-07

中图分类号:F274

文献标识码:A

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:00

中国化肥信息(2022年4期)2022-06-07 06:34:34

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

小学教学参考(综合)(2016年11期)2016-11-14 20:50:58

企业导报(2016年20期)2016-11-05 19:27:58

经营者(2016年12期)2016-10-21 07:47:48

商场现代化(2016年22期)2016-10-18 19:30:53

现代企业(2015年4期)2015-02-28 18:49:33

石油石化节能(2010年11期)2010-11-16 06:41:06