面向机电设备评估的重置成本法及应用研究

2015-12-24 07:15李攀艺陶传彪齐芙蓉

重庆理工大学学报(社会科学) 2015年4期

李攀艺,陶传彪,齐芙蓉

(1.重庆理工大学经济与贸易学院,重庆 400054;2.中国石油西南化工销售公司,成都 610031)

一、引言

重置成本法、市场比较法和收益法是机电设备资产评估的三种常用方法。由于机电设备二手市场的不完善和单项设备收益额的不易划分,重置成本法在实际评估工作中得到了广泛的应用,其他两种方法往往作为一种补充和验证。在利用重置成本法求取评估值时,重置成本一般较易求取,但对公式的选择和三大贬值或综合成新率的确定目前尚存在很大分歧。在利用重置成本计算评估价值时,唐莹认为应以评估对象的重置成本为量化基数进行操作,即对三大贬值应平行计算[1]。而罗福根认为评估值扣除的顺序为超额投资成本、实体性贬值、超额运营成本和经济性贬值[2]。但是,对于应该选取哪个公式进行计算,上述文献并没有给出明确的答案。对于机电设备评估中如何估算实体性贬值,不同学者提出了不同的观点,如陈华提出利用CAE分析法确定设备成新率[3];朱明杰等认为用专家鉴定法、现场观察法、年限法来计算贬值率[4];孙静提出借用精算学中常用的生存分析来测算资产的预期寿命[5]。但这3种观点都缺乏可操作性和说服力,不能对设备的现实状态进行有效的评价。譬如,利用年限法和观察法求取成新率,就没有考虑机电设备的性能、维护保养、工作条件等因素的影响。对于如何估算机电设备功能性贬值,目前这方面研究还非常少。功能性贬值包括超额投资成本和超额运营成本,其中第一种功能性贬值容易求取,但是对超额运营成本的计算涉及使用年限的预测和折现率的确定,因而计算出的结果往往差异较大。经济性贬值率是由外部因素引起的贬值。对于经济性贬值率的确定,韩晓霏认为,不论是用比例法、折现法,或是其他思路,都需要注意的问题之一是如何选择合理的参数、数据,使其与企业的经济效益相协调[6]。另外,经济性贬值的计算基数究竟是重置成本,或是重置成本减去实体性贬值,或是重置成本减去实体性贬值和功能性贬值的余额,评估界一直以来对此缺乏统一的看法。

综观上述文献不难发现,对于如何应用重置成本法评估机电设备,目前评估界尚缺乏较为成熟的、统一的理论体系来指导评估实务。鉴于此,本文拟就机电设备评估过程中重置成本基本公式的选择,如何确定三大贬值等问题进行研究,从而构建应用重置成本法评估机械设备评估理论体系,并结合现实案例对该理论体系加以应用,以期对机电设备的评估实务工作提供参考。

二、三种贬值率的组合方法

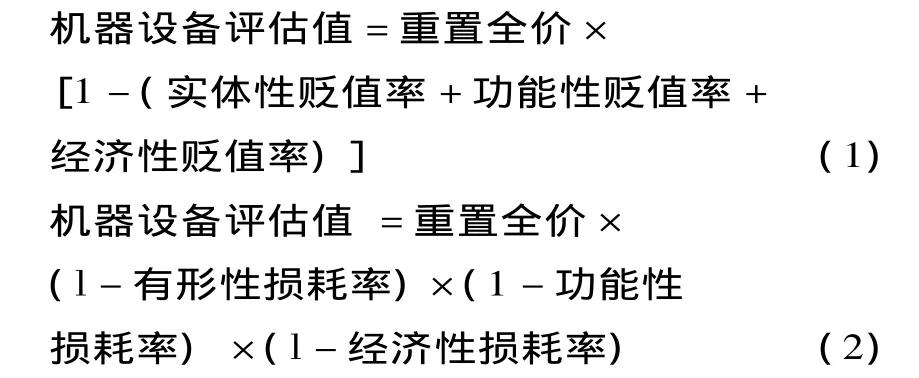

一般应用以下两种基本公式计算机器设备的评估值:

三个贬值率相加表示在评估值的计算中它们的计算基数都为重置全价,各贬值之间是相互独立的。三大贬值率相乘意味着后面贬值因素的计算基数是考虑前面因素之后的结果,三大贬值之间相互影响。对于应该按照哪个公式来计算,评估界一直没有一个定论。

实体性贬值是有形损耗,是由于自然力和使用导致设备物理性能下降引起的。设备自然性能的下降可能会引起运营成本的增加和生产能力的下降。因此,在计算超额运营成本和经济性贬值时很难把实体性贬值的因素剔除出去。如果三大贬值平行计算,则会导致贬值因素重复计算,低估设备的评估价值。一般情况下,实体性贬值和经济性贬值的表现形式为相对数,而功能性贬值的表现形式为绝对数。为了反映三大贬值之间的关系和表现形式,笔者认为应选择式(3)计算设备的评估值。

三、重置成本法各参数的分析与确定

(一)重置成本

在评估实务中,如同时可以取得复原重置成本和更新重置成本,一般选择更新重置成本作为设备的重置成本。复原重置成本和更新重置成本的区别主要在于后者是采用新型设计、技术、材料、标准建造出来的新型设备的市场价值。在有多种新型的替代设备时,选择哪种技术标准的设备来进行对比,将直接影响评估的结果。在选择时,我们应该根据企业的具体情况和客观条件,选择适合企业并能给企业获得最大经济利益的新型设备作为比较对象。重置成本一般包括重新购置或建造与评估对象功效相同的全新设备所需的一切合理的直接费用和间接费用。直接费用资料的取得,可以采用直接向制造商或销售商询价的方式进行,也可以参照商家的价格目录、正式出版的价格资料、广告、计算机网络上公开的价格信息等。同种型号设备的市场价格,不同销售商其售价可能不相同,根据替代原则,应取最低售价作为被评估资产的现行市价。运杂费和安装调试费等间接费用参考《最新资产评估常用数据与参数手册》(京新登字041号)确定。

(二)实体性贬值

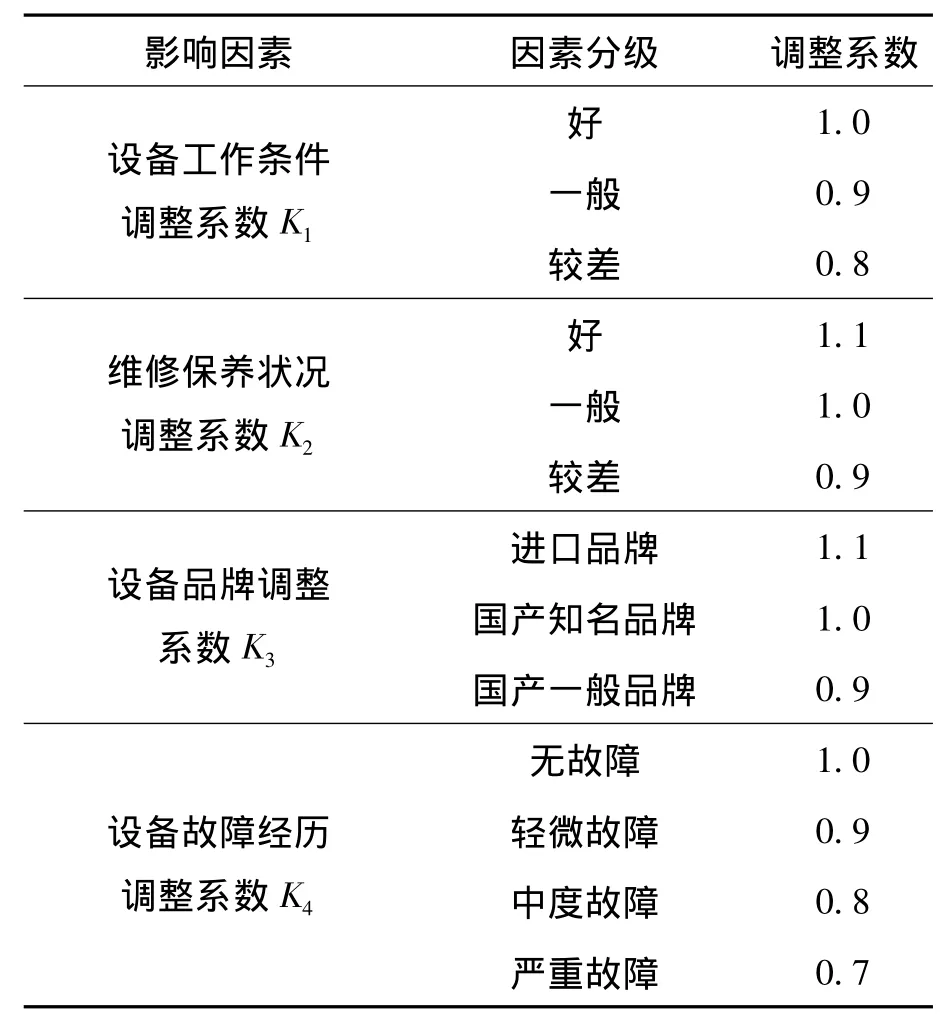

机器设备评估方法中的核心问题是实体性贬值率的计算,其常用的方法有年限法、观察法和修复金额法。这三种方法算法较简单、容易操作,但是不够精确,说服力不强。一些学者提出利用CAE、精度、精算学等方法计算实体性成新率,计算结构虽然精确,但是在评估实务中操作性较差。事实上在机器设备的评估实践中,采用理论成新率和现场勘查成新率加权求和来确定综合成新率,其中理论成新率是根据设备的经济寿命年限结合已使用年限确定,而勘查成新率则由评估人员对机器设备按其组成部分对整体的重要性和价值量的大小来评分。但这种方法在计算过程中只考虑了年限和各部件对成新率的影响,没有考虑其他因素,所得结果准确度不高。本文认为,在估算实体性贬值时,不妨对各影响因素进行综合分析,设置调整系数来对综合成新率进行调整,这不仅能够更准确地反映被评估资产的现状,而且具有较强的可操作性,从而使得机器设备的评估定价更准确有效。在评估时需要综合考虑的因素包括设备的实际已使用年限、设备的正常负荷率及原始制造质量、设备的维修保养及设备大修及技改情况、设备重大故障经历以及设备工作环境和条件等[7]。因此,在理论成新率和勘查成新率的基础上,再综合考虑其他因素,引入综合调整系数对实体性成新率进行调整,可得表1。

于是,如果设调整系数为K,则

其中,各调整系数的权重可以通过层次分析法(Analytic Hierarchy Process,简称 AHP)得到。进一步,

表1 机器设备成新率综合调整系数

(三)功能性贬值

作为一种无形损耗,功能性贬值是指随着新技术的推广和运用,使被评估的机器设备无论从性能还是成本损耗方面均明显劣于新的机器设备。因此,功能性损耗一般包括超额运营成本和超额投资成本。

由于超额投资成本造成的功能性贬值表现为新设备的构建成本比老设备便宜,因此功能性贬值就等于设备的复原重置成本与更新重置成本之间的差额。为了计算的简便和准确,在评估机器设备时,优先选择更新重置成本,这样就不用再单独考虑超额投资成本。如前文所述,具有类似功能的设备多种多样,在评估时要选择能给企业带来最优经济效益且价格最低的资产作为替代对象。

超额运营成本是由于新技术的发展,使得新设备在运营费用上低于老设备。不妨把未来超额运营成本折现来求取超额运营成本,其一般公式为:

功能性贬值=年超额运营成本×

其中,(P/A,r,n)为年金现值系数。

在应用式(6)计算超额运营成本时,对于参数未来剩余年限和每年超额运营成本的确定都存在一定的主观性,且现在评估界对于折现率的计算也没有一个明确的方法,因此计算结果有很大的不确定性。影响超额运营成本的主要因素可概括为以下两方面:第一,生产效率的提高。生产效率的提高会导致工时减少从而引起工资减少;第二利用效率的提高。利用效率的提高会使材料和能源消耗减少。在评估实务中有很多机器设备只是简单的用于加工商品却没有消耗原材料,并且通常新旧设备能源消耗的差距可以忽略不计,所以对该类设备,计算其超额投资成本时只需考虑工资成本差异即可。在市场条件下,单位时间内工资水平是相同的,工资总额的差别主要体现在相对时间的不同,而相对时间的差别主要表现在生产效率的差异。因此,可以根据旧设备和新设备在单位时间内设定生产能力之比作为机器设备的超额运营成本的成新率,即

譬如,一台新型设备单位时间可包装50件产品,而被评估机器在同一时间只能包装40件产品,则成新率可视为 80%(40/50),即八成新[8]。

(四)经济性贬值

计算经济性贬值有折现法和指数法两种方法。折现法公式比较简单,需要的数据比较少,计算步骤也更少。但在评估实务中,由于设备的年收益损失额无法准确计量,评估师往往采用指数法求取经济性贬值。利用指数法求取经济性贬值率的计算公式为:

式(8)中,x为规模效益指数,在机器设备评估中,其取值范围一般在0.6~0.7。

需要指出的是,在利用上述公式测算经济性贬值时,除考虑造成经济性贬值的一般影响因素之外,还需特别注意环境保护限制对于经济性贬值的影响。如某机器设备已被列入强制淘汰范围的产品,即使其理论成新率和勘察成新率再高,也是废铁一堆。

四、机电设备评估案例分析

(一)设备概况

该设备由浙江温岭市金鸿食品机械有限公司生产,规格型号为JH-S800,设计最高包装速度600粒/分,启用日期为2011年7月,已使用年限2.77年。设备无重大故障事故记录,工作条件一般,没有配备专业的维护保养人员,维修保养情况较差,现在状况良好。

(二)重置全价的确定

重置全价由设备购置价、运杂费、安装调试费等组成。经电话咨询浙江温岭市金鸿食品机械有限公司,该设备的目前市场报价为55 000.00元/台(含税价),故确定该设备现行购置价为55 000.00元/台(含税价)。运杂费和安装调试费参考《最新资产评估常用数据与参数手册》(京新登字041号),根据设备的重量、体积及起运地距离和同类设备安装调试费的特点,确定运杂费与安装调试费均为1%计取。于是,可以得到重置全价为56 100.00元。

(三)实体性成新率的确定

1.理论成新率

该设备于2011年7月投入运行。经查阅《最新资产评估常用数据与参数手册》(京新登字041号),该设备的经济寿命年限为16年,至评估基准日(2014年4月7日)已连续使用2.77年。则:

2.勘察成新率

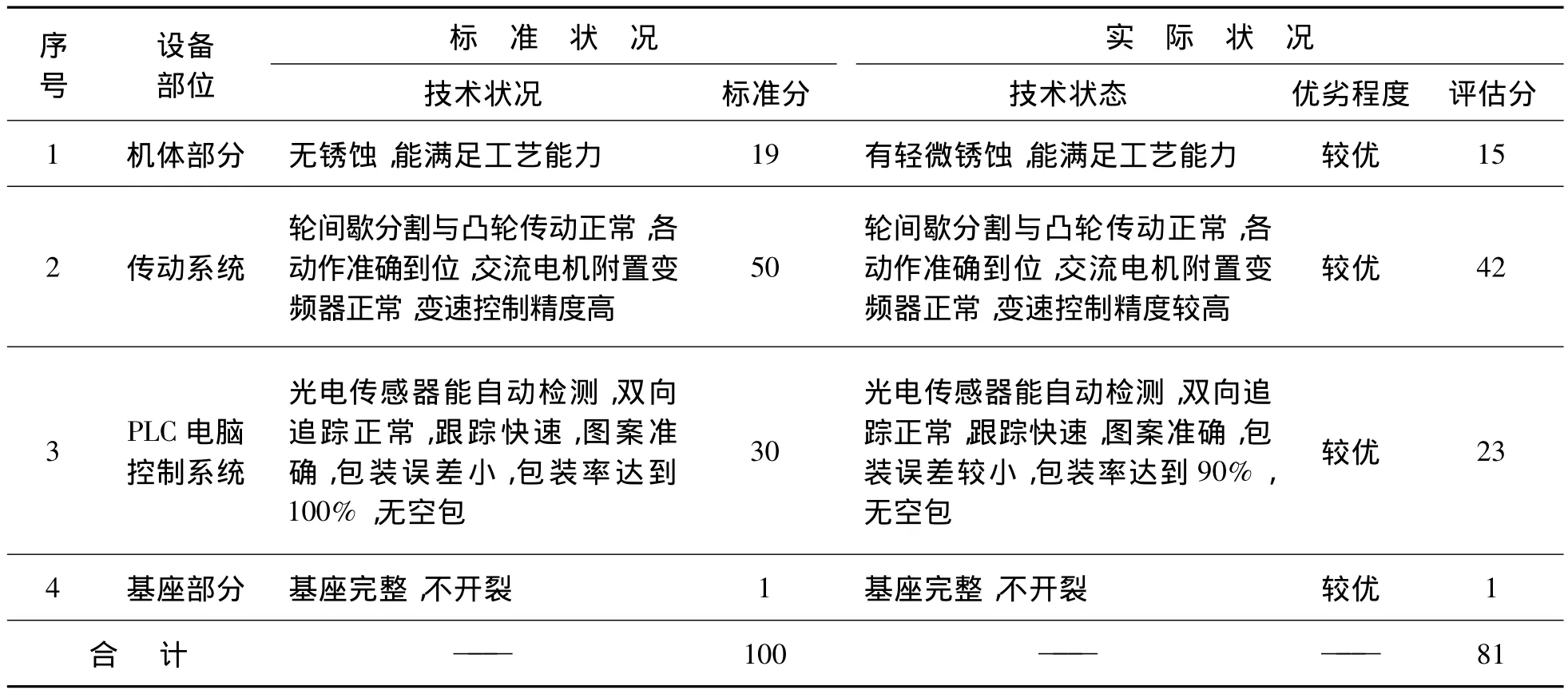

该设备主要由机体部分、传动系统、PLC电脑控制系统、基座等部分组成,根据现场勘查的该设备运行状态及检修记录评分见表2。根据表2可得,该设备的勘查成新率为81%。

3.综合调整系数

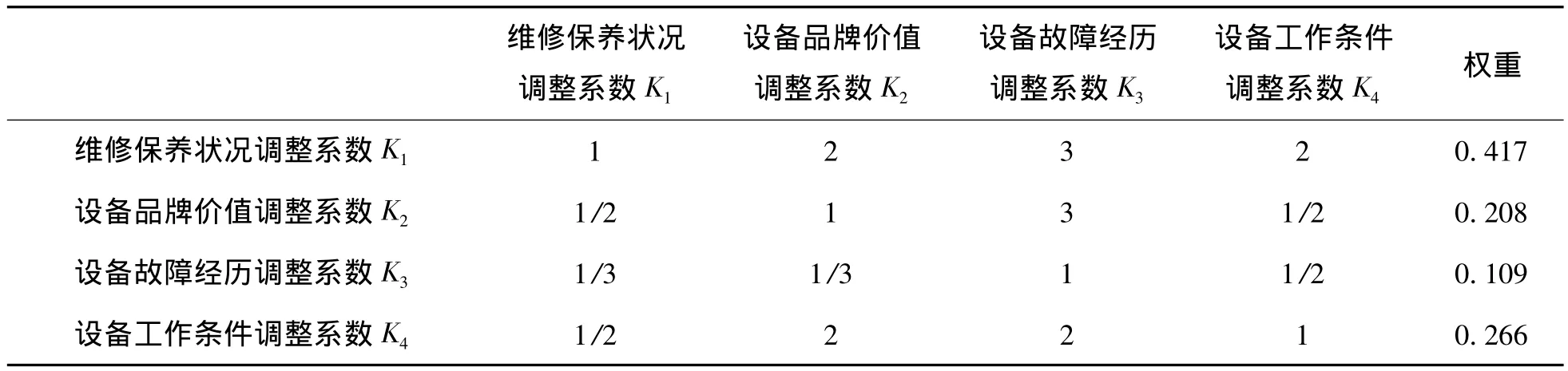

在设置该设备综合调整系数时,通过询问有经验的资产评估师,各调整系数两两比较的结果如下所示,并按近似算法算出权重值填入该判别矩阵,可得表3。

表2 实体状态成新率计算表

表3 各调整系数评估比较结果

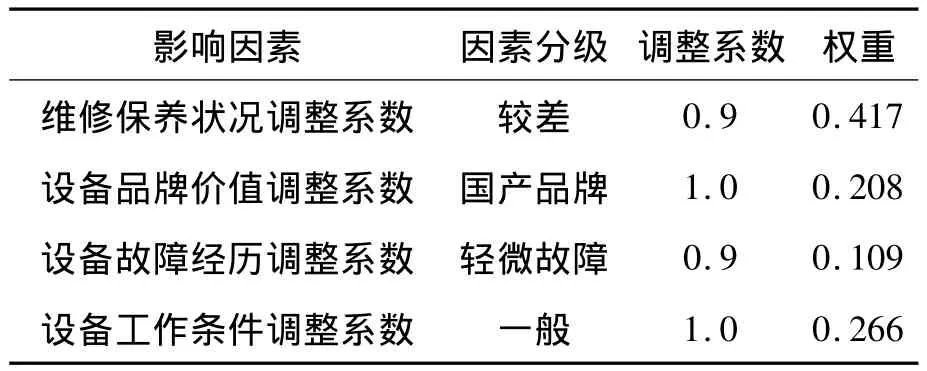

评估人员通过现场观察、询问、查阅等方法确定设备的调整系数。该设备属于国产品牌,使用强度正常,工作条件一般,设备的动力性、经济性、可靠性等与设备新旧程度相适应。通过现场的勘察和询问该设备在使用期间有轻微事故,修复后无损设备的整体使用状况。但是该公司对设备没有有效的维护保养制度,因此设备的维护保养状况较差。该设备的调整系数如表4所示。

表4 机器设备综合调整系数

判断矩阵的最大特征根λmax=4.143一致性指标CI=0.048,平均随机一致性指标RI=0.9,随机一致性比率CR=0.053<0.1。所以,表明该判断矩阵具有较好的一致性。于是,将表4所给出的调整系数及权重值代入式(4),可得该设备的综合调整系数K为0.95。

综上所述,理论成新率和现场勘查的成新率差异不大,则取两者成新率的简单算术平均确定。则实体性成新率为78%(取整)。

(四)功能性贬值的确定

由于本次评估采用的重置成本为更新重置成本,已考虑超额投资成本。超额运营成本可通过被评估设备与市场上同类新型设备的各项指标相比较来确定。通过了解,利用新技术和新材料生产的新型设备生产能力为每分钟600粒,则该设备不存在超额运营成本。

(五)经济性贬值率的确定

根据企业的生产记录可知,该设备的实际生产能力为每分钟560粒,而设备原设计生产能力为每分钟600粒,规模指数取0.65,于是由式(8)可得,该设备经济性贬值率为4%。

(六)评估值的计算

将测算出的更新重置成本、实体性贬值率、超额运营成本以及经济性贬值率代入式(3),可得评估值为43 758元,即载止评估基准日2014年4月7日,该机器设备评估价值为43 758元。

五、结语

机器设备资产评估作为一种专业的中介服务,对促进我国经济的快速发展起着非常重要的作用。在目前评估行业中,对机器设备的评估还缺乏严格、规范的操作规程,评估人员对于重置成本法各参数的确定主观性较强,评估结果信服力不足。本文的研究表明,在利用重置成本法计算机电设备的评估值时,应该注意以下三点:第一,根据市场条件和被评估资产的客观条件综合分析确定重置成本法的计算方式和计算基数,以避免评估值的低估或高估;第二,对于实体性贬值的计算,在考虑已使用年限和设备的各组成部分的基础上,还应该综合考虑其他影响因素,使实体性贬值率更加准确;第三,在特定条件下可以选择较为简单的替代公式计算设备的功能性贬值,从而使计算过程更加简洁,计算结果更加确切。在评估实务中,本文所提出的计算方法可以为评估价值量较小且单一的机械设备价格提供借鉴。

[1]唐莹.资产评估中经济性贬值的量化基数选择[J].财会月刊,2011(11):65-66.

[2]罗福根.资产评估中成新率的理论分析[J].江西财税与会计,2002(12):24-25.

[3]陈华.CAE分析方法在确定机器设备成新率上的应用[J].中国制造业信息化,2008(11):66-67.

[4]朱明杰,陈绍甫.机器设备评估方法的运用探索[J].云南农业大学学报,2006(1):99-102.

[5]孙静.机器设备成新率估算方法新探[J].财会月刊(综合),2007(1):46-47.

[6]韩晓霏.浅析经济性贬值与机器设备评估[J].内蒙古科技与经济,2010(7):38-41.

[7]袁国镇.机器设备资产评估研究与实证分析[D].成都:西南交通大学,2004.

[8]金树颖.固定资产价值评估方法的探讨[J].沈阳航空工业学院学报,2000(12):78-80.

猜你喜欢

世界科学技术-中医药现代化(2022年3期)2022-08-22

房地产导刊(2022年4期)2022-04-19

汽车工程师(2021年12期)2022-01-17

汽车工程师(2021年11期)2021-12-21

建材发展导向(2021年15期)2021-11-05

模具制造(2019年3期)2019-06-06

科学与财富(2018年21期)2018-08-22

中国钱币(2016年5期)2016-06-15

中国洗涤用品工业(2016年2期)2016-02-28

中国资产评估(2015年11期)2015-06-23