基于AHP法的城市土地一级市场风险因素分析

2015-12-22 08:28路倩

现代金融 2015年1期

□路倩

基于AHP法的城市土地一级市场风险因素分析

□路倩

在房地产市场结束了十多年高速发展的黄金时代之后,各地房产市场进入冷热不均的发展区间,并带动土地一级市场的波动,本文从分析土地一级市场中的风险因素着手,探索健全和完善现有的土地储备融资机制,积极创新地方融资平台模式改革后的业务发展路径。

一、2013年土地一级市场成交主要特点

(一)“国五条”调控未达预期效果,全国土地一级市场火热程度创历史新高。2013年全国国有土地出让收入高达4.1万亿元,创出了土地市场有史以来的新标杆,一二线城市地王频出,三四线城市加紧卖地套现。从土地供应量来看,一线城市供地小幅增长,二线城市有所下降,三线城市大幅增加。

(二)江苏省土地一级市场总体呈现量价齐升态势,城市之间差距拉开。全省土地供应面积为51309.39万平方米,同比上涨3.79%。全省大部分地区2013年土地供应量均较上年有所增加,少数地区有所降幅。2013年全省土地出让金全面飘红,全省共实现土地出让金5940.2亿元,同比大涨52.35%。全省除常州外各地土地出让金总额均高于去年同期水平,其中连云港、南京、苏州、泰州等四地土地出让金同比涨幅均超过了50%。

二、风险指标设计与模型构建

(一)指标体系

为探求江苏各地市间土地一级市场的风险程度,本文基于土地一级市场与房产市场的高度相关性、地方政府对土地的垄断及依存性,以房价与地价水平、房价与地价变动偏离度、土地供应消化程度、地方财政土地依存度构建如下模型:

αi为各项指标的得分权重,本文采用层次分析法(AHP)确定权重。Si为样本城市各项指标的百分制调节系数(采用标准分制测算方法(50+10(X-X-bar)/S),负指标取与100的被减值。如样本城市缺乏某项指数数据,则取均值。

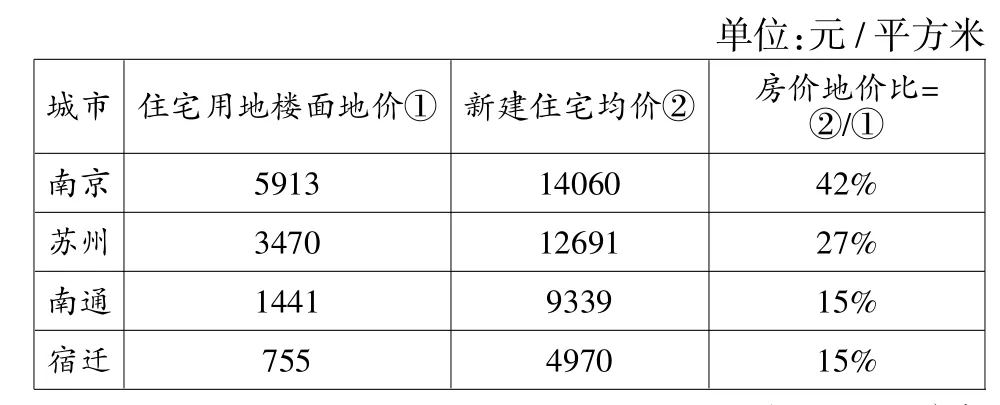

1.X1房价地价比。指标说明:本指标=住宅用地楼面地价/新建住宅均价,该指标可以用来分析房地产开发商房产销售定价的弹性空间,该指标为负指标,指标越低说明房地产开发商的利润空间越大,对价格的抗压性越强。

2.X2房价与地价变动偏离度。指标说明:本指标=住宅用地楼面地价2013年涨幅-新建住宅均价2013年涨幅,该指标可以用来分析当期房产市场与市场预期的差异性,该指标为正指标,指标值越大,房产商对未来房产市场更趋乐观,指标值越小,房产商对于未来房价市场更趋悲观。本指标与X1互相制约,存在一定抵消作用。

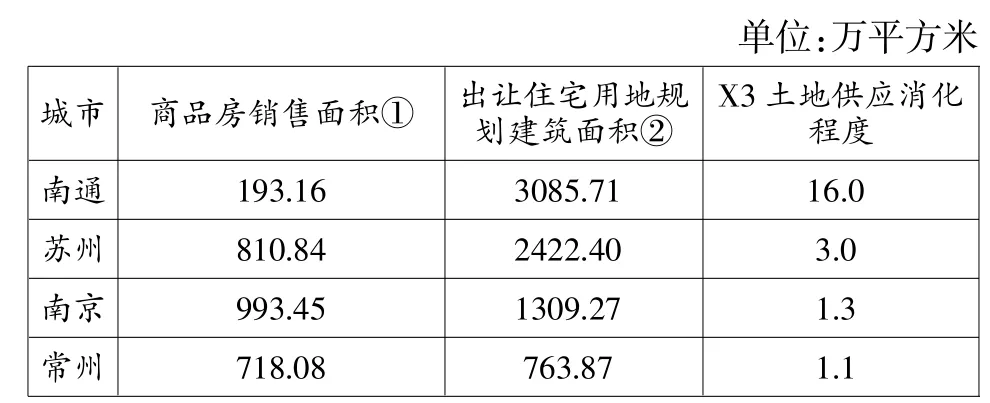

3.X3土地供应消化程度。指标说明:本指标= 2013年出让住宅用地规划建筑面积/2013年商品房销售面积,该指标为负指标,如指标值过大,说明土地供应量已超过其市场消化程度或将导致市场未来供大于求而造成房价下跌。

4.X4地方财政土地相对依存度。指标说明:本指标=土地出让收入/政府公共财政收入,该指标旨在测试地方政府对于土地一级市场的依赖程度,地方财政收入是地方政府绩效考核的重要指标,该指标说明了地方政府对于卖地扩收的驱动力。从土地市场的风险性角度来说,该指标为负指标,分值越高则说明土地一级市场受地方政府绩效影响越大,地方政府出让土地的积极性越高。

(二)层次分析法确定权重

层次分析法(AHP)是把复杂问题中各因素划分成相关联的有序层次,使之条理化。根据一定客观的判断,对每一层次中每两元素相对重要性给出定量表示,确定出全部元素的权重。

2.判断矩阵计算权重

X1 X2 X3 X4 αi权重一致性检验X1 1 1 1/3 1/2 14% CI=0.0078 X2 2 1 1/3 1/2 17% RI=0.89 X3 3 3 1 1 41% CR=0.08784<0.1,符合要求X4 2 2 3/4 3/4 29%

三、数据分析结果

(一)X1房价地价比

注:住宅用地楼面地价按照2013年市区(不含县域)出让住宅用地平均楼面地价,新建住宅均价按照2014年2月百城价格指数的样本平均价格(不含县域)进行取值,由于商品房从拿地到开发存在一定周期,住宅均价取最新值更具意义。受版面所限,只列出指标前2名及最后2名。

指标分析看,南京房价地价比已超过40%为全省最高,土地价格成为房地产开发商最大的成本支出,一方面说明房地产开发商看好南京巨大的消费市场而提前消费高昂的土地成本,另一方面说明南京土地有“过热”隐患,一旦市场供大于求楼市进入下行通道,商家的利润空间极其有限。常州、连云港房价地价比分别为26%、22%,位居全省前列,而其新建住宅均价分别为7926元/平米、5716元/平米,属于全省中等或中下水平,说明常州、连云港两地地价水平相对房价偏高,由于缺乏购买力的支撑而难以上涨的房价后续可能将导致土地市场的趋冷。

(二)房价与地价变动偏离度

注:住宅用地楼面地价按照2013年市区(不含县域)出让住宅用地平均楼面地价,新建住宅均价按照2013年百城价格指数的样本平均价格(不含县域)进行取值。受版面所限,只列出指标前2名及最后2名。

指标分析看,第一阵营是“房热地热”型,为省会南京,南京一年来新建住宅均价涨幅17%,居全省第一,住宅用地平均楼面地价42%,为全省第三,旺盛的消费需求催生了各大房地产商对后市的一致看好,地王频频出现。第二阵营为“房冷地热”型,为连云港、南通、常州、泰州,上述城市房价微涨或略微下跌,而地价涨幅较大,说明房企对未来市场发展仍持有信心,房产供求关系也比较均衡,房产价格已趋于稳定。第三阵营为“房冷地冷”型,比较突出的城市为无锡,无锡2013年住宅用地楼面地价较上年下降11%,从2011年住宅用地楼面地价攀升到3156元/平方米以后,2012、2013年地价水平持续下跌,平均房价水平较去年涨幅仅3%,房地价格都趋于冷淡。

(三)土地供应消化程度

注:介于数据局限性,全省选取南京、苏州、无锡、常州、南通、镇江、徐州、扬州、淮安等九个城市(不含县域)进行分析。版面所限只列出指标前2名及最后2名。

指标分析看,南通2013年所出让的住宅用地规划建筑面积高达当年商品房销售面积的16倍,供应量大大超出了市场年消化能力,目前库存量的去化周期已达18个月,再加上如此大幅的土地供给,后期供大于求的市场关系将进一步加剧。

(四)地方财政土地相对依存度

单位:亿元城市土地出让收入①地方财政收南通803.53 485.9扬州325.49 259.3入②X3地方财政土地依存度165.40% 125.50%镇江173.96 254.5 68.40%无锡391.47 710.9 55.10%

从该指标看,江苏省各市财政的土地相对依存度都较高,大部分城市都高于全国86%的水平,土地出让收入已成为地方政府公共财政收入的支柱来源,而政府性债务的还款来源绝大多数均来源于土地出让收入,政绩推动、举债压力和土地依赖均促使地方政府不断加大土地出让力度,而经济下行、土地市场降温、债务到期等因素均会加大政府债务的结构性风险。

(五)各市分值

从综合分值看,江苏省各市差距不大,值得注意的城市为南京和南通两市,省会南京随着“青奥会”的东风进行城市升级改造,土地市场不断升温,地王频出,未来土地“过热”风险开始加剧。南通则因房产市场消化周期较长可能带来未来几年土地市场的冷淡发展态势。

四、政策建议

(一)加强信贷产品差异化支持力度。一是择优支持政府土地储备项目。客户选择上,重点支持信用等级较高、经济实力较强、债务负担合理、土地市场健康的市本级土地储备机构以及上年度市辖区公共财政收入50亿元(含)以上的区本级土地储备机构,并在国土资源部土地储备机构名录内。区域选择上,从严控制县级土地储备贷款。二是优选棚户区改造贷款项目。各地支持当地政府棚户区改造项目需优先选择第一还款来源区位较好,区域风险较小的项目,原则上需落实有效抵押。三是对风险偏高地区的项目在抵押率及资本金比例的确定上可进一步提高标准,在衡量具体项目时,要着重考量借款人对应层级政府公共财政收入情况与未来偿债能力,细致分析介入项目的地段稀缺性和未来规划。

(二)积极探索存量政府平台类融资产品证券化领域。与土地整理业务相关的融资主体基本为政府融资平台或类平台法人,从商业银行角度看,由于实体经济的下滑,政府融资平台类法人为近年来信贷投放的主要方向,通过对存量的地方政府融资平台贷款实行证券化,可以将一部分平台类中长期贷款提前变现从而缓解资产负债期限错配现状的同时还可以提高自身的资本充足率优化监管指标。在实际运作中可与私募基金合作,成立SPV收购存量贷款,组建资产池与证券发行、向平台公司支付款项、实施资产管理并按时收回资产收益、向投资者支付本金和利息。

(三)积极创新地方政府PPP模式下的投行业务产品。现有的融资平台模式将被改变,PPP模式或将成为未来土地整理、基础设施及公共服务领域的主要投资模式。商业银行需抓此契机,积极创新PPP模式下的投行业务发展。一是可与农银基金合作为PPP模式中的SPV做夹层融资(Mezzanine)。二是充分发挥银行资金中介优势大力发展专项顾问业务。如在地方政府PPP过程中为单个项目设计类PPP架构,实现交易撮合式财务顾问服务。对民营企业想要参与入股PPP,商业银行利用自身资源优势为其提供有针对性的国资入股顾问服务和融资服务。

(作者单位:农业银行江苏省分行)

猜你喜欢

现代装饰(2021年4期)2021-11-02

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

中华建设(2019年8期)2019-09-25

自然资源情报(2018年4期)2018-12-28

中国工程咨询(2017年8期)2017-01-31

商业文化(2016年3期)2016-04-19