供应链金融对中小企业融资的影响分析

——基于博弈论角度

2015-12-22 09:21上海理工大学管理学院孔刘柳

中国商论 2015年10期

上海理工大学管理学院 陈 平 郑 友 孔刘柳

供应链金融对中小企业融资的影响分析

——基于博弈论角度

上海理工大学管理学院 陈 平 郑 友 孔刘柳

中小企业是我国国民经济发展的一支重要力量,然而中小企业融资难问题却日益突出,中小企业从信贷渠道得到的金融支持与其对经济的贡献度严重不匹配。本文指出银行对中小企业惜贷的根本原因在于银企之间的信息不对称,然后从博弈论的角度比较分析了未采用供应链金融和采用供应链金融融资模式下,银行和中小企业之间的博弈行为,论证了供应链金融可以有效地解决中小企业由于与银行之间信息不对称问题所面临的融资难问题。

供应链金融 中小企业融资难 信息不对称 博弈论

1 引言

中小企业作为我国数量最大、最具创新活力的企业群体,为我国增加税收、创造就业、推动经济增长等方面做出了巨大贡献。截至目前,我国中小企业注册数量超过了4200万家,占全国企业总数99%以上;创造的最终产品和服务价值占GDP的60%以上,占据了中国经济总量的半壁江山;提供了50%以上的税收,完成了70%以上的发明专利,提供了80%以上的城镇就业岗位。然而,“中小企业融资难”问题却日益突出。中小企业融资主要依赖于银行贷款,但是中小企业由于经营规模小、不确定性和失败率高、财务不规范以及缺乏有效的抵押物而经常被银行拒贷。出于规避风险的考虑,银行更倾向于贷款给信用等级高、实力雄厚的大企业,尤其是大型国有企业。

银行方面,国内各家银行主要还是靠利差盈利,金融服务技术水平含量低,体现金融科技服务竞争力的中间业务在银行整个收入中占比较低。银行针对“大客户”的争夺日趋白热化,大打价格战,大拼人际关系,这些低水平的营销方式,往往导致银行资源浪费,效益低下。而且随着金融脱媒趋势的发展,大型优质企业更倾向于在资本市场上直接融资,优质中小型科技企业也可以进入创业板进行融资,银行的优质信贷市场日渐萎缩。所以在这种背景下,银行亟须开发新的盈利模式、新的风险控制理念和新的客户群。实际上,中小企业数量多,分布范围广,虽然资金分散但融资总需求大,对银行来说是巨大的潜在市场机会。

可以看出,一方面中小企业融资难,严重制约企业自身的发展,乃至影响到国民经济的发展,它们非常需要银行的信贷支持。另一方面银行业需要在产品更新、风险控制各方面来推进对中小企业提供服务以及开发新的业务,增加自己的竞争力。但事实上国内银行业面对中小企业市场却一直驻足不前。原因在于银行传统的信贷技术主要是要求借贷者提供有效的抵押资产(如固定资产),或者要求实力强的大企业给予相应的担保,而中小企业资产中流动资产占比较高,往往不能够提供银行所认定的抵押资产,也很难得到实力强大企业的担保。银行即便介入到中小企业市场,往往也会采用提高产品价格的风险补偿方式。遗憾的是,当前,银行无法有效设置差别化的信贷价格体系,这就很有可能导致逆向选择的结果。由此可知,中小企业难以得到银行方面的信贷支持的根本原因在于银行和中小企之间的信息不对称。

供应链金融为解决中小企业融资难问题提供了一个新的理念和融资模式。供应连金融通过引入核心企业和物流监管合作两个变量可以弱化银企之间的信息不对称问题。闫俊宏[1](2007)对供应链金融在中小企业领域的潜在优势做了分析,他认为,与供应链内的企业合作,银行可以更容易地搜集信息,使交易成本降低,进而更愿意贷款给供应链内的企业。赵亚娟[2](2013)也从理论上论述了供应链金融可以有效地降低银企之间信息不对称问题。处于供应链中的中小企业与核心大企业属于稳定的上下游企业的关系,二者之间存在真实的贸易关系,企业之间交流更多、信息把握更快捷精准,这时银行选择与大企业合作,可以较容易地掌控各种风险因素。供应链金融把中小企业放在整个供应链上加以考虑,而不是孤立地对中小企业进行资信考核,从而弱化了银企之间的信息不对称问题。

2 供应链金融概念、模式

近年来,供应链金融在我国有了很大的发展,继平安银行(原深圳发展银行)率先推出“1+N”供应链融资产品之后,国内多家商业银行,包括广发银行、浦发银行、兴业银行、华夏银行等,也纷纷涉足该领域。然而,供应链金融的研究尚属于初始阶段,其论述并不多见,关于它的概念不同的学者从不同的角度也有不同的论述。陈祥锋[3](2005)从银行业务角度出发认为供应链融资是指银行通过对供应链管理程度和核心企业的信用实力的掌握,对其核心企业和上下游多个企业提供灵活运用的金融产品和服务的一种融资模式。平安银行(原深圳发展银行)副行长胡跃飞[4](2009)从供应链金融发展的实体背景入手探讨了供应链金融业务的演变过程,并对供应链金融的内涵和外延给予了学理上的界定,他认为,供应链金融是指在对供应链内部的交易结构进行分析的基础上,运用自偿性贸易融资的信贷模型,并引入核心企业、物流监管公司、资金流引导工具等新的风险控制变量,对供应链的不同节点提供封闭的授信支持及其他结算、理财等综合金融服务。

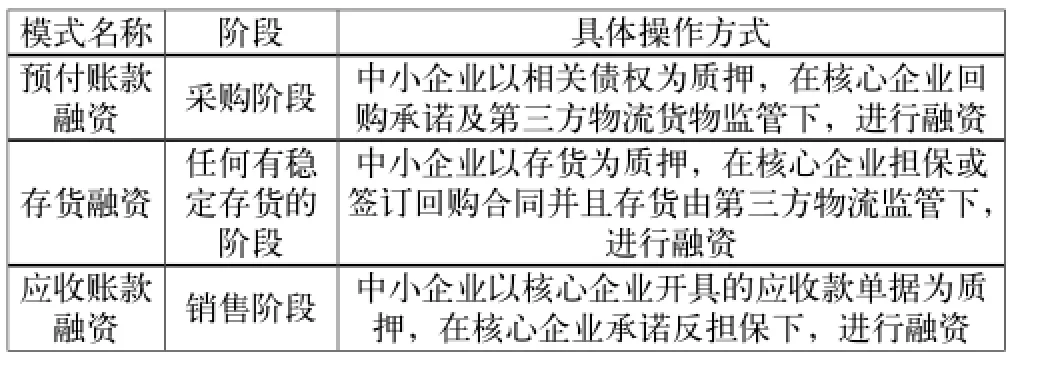

供应链金融的融资模式方面,Dunham A[5](2004)分别提出了基于库存和应收账款进行融资的操作方法和监控流程。Shawnee K.Vickery[6](2003)基于欧美发达国家的情况,对存货质押融资和应收账款融资业务流程中所涉及的相关法律规定、业务开展形式、仓储方式、监管方式进行了总结。Wei Sun[7](2004)以物流切入点对金融创新的研究,提出通过发展第三方物流的创新模式来促进中小企业融资。Leora Klapper[8](2005)主要对中小企业存货融资模式进行了研究,通过了解存货质押的仓储方式、流程基础、业务开展形式和监控方式,并分析融资链中企业存货质押的模式和机理,最终提出供应链中的企业可以通过存货融资的方式来缓解资金短缺的困境,同时还能一定程度上降低财务成本。谢世清[9](2013)梳理了国际供应链金融三种典型的组织模式,从融资主导、运作优势、信息掌控、使用对象以及法律对象对三种模式进行了比较分析。余剑梅[10](2011)把供应链金融的融资模式分为应收账款融资、保兑仓融资、融通仓融资以及代理监管融资等四类。罗文盛、王奇飞[11](2011)则根据企业生产经营的不同阶段把供应链融资模式分为:采购阶段的预付款融资模式,生产阶段的动产质押融资模式,以及销售阶段的应收账款融资模式。

供应链金融的不同融资模式的具体运用和操作过程虽有差异,但是都体现了供应链金融的核心理念和特点。本文采用预付账款融资、存货融资和应收账款融资三种融资模式分类方式,其发生阶段和具体操作方式如表1所示。

3 银企信贷博弈分析

3.1 博弈模型设计

如上文研究背景所述,银行对于中小企业惜贷,归根结底是由银行和中小企之间的信息不对称引起。本文运用银企博弈模型试图分析供应链金融弱化银行和企业之间信息不对称问题的机理。

表1 供应链金融三种融资模式比较

假设采用供应链融资的方式如下:处在供应链上游的中小企业是核心大企业的供应商,中小企业提供货物给核心企业,核心企业并不能及时兑付货款,中小企业获得的是一份应收账款。中小企业可以利用核心企业的资信将这份应收账款的债权质押给银行进行信用贷款,即供应链金融三种模式中的应收账款融资模式。

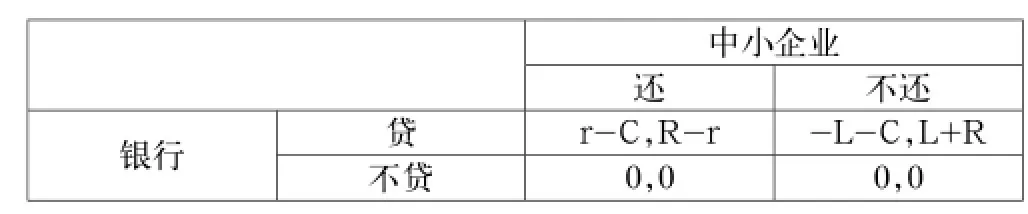

首先,分析未采用供应链金融融资方式下银企之间的博弈。假设一中小企业存在现金流缺口需要融资L,企业融资获益R,银行收取贷款利息r,银行监督成本为C,R>L>0,0<C<r。我们建立博弈模型,银企各自的支付函数,如表2所示。

表2 银企博弈

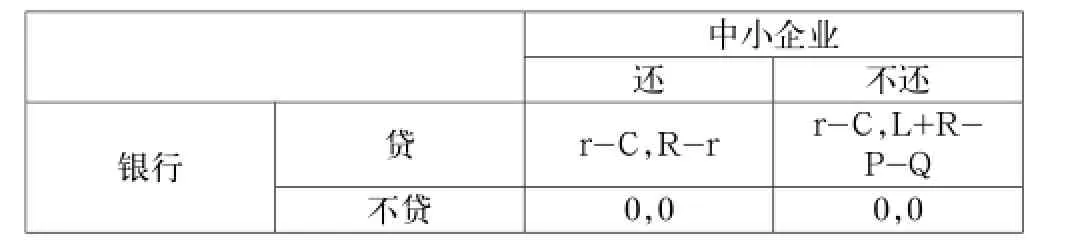

其次,考虑采用供应链金融融资方式进行融资情况下银企博弈情况。在供应链金融的模式中,中小企业作为核心企业的上游企业,以供应商的身份与核心大企业之间有着真实稳定的贸易关系,核心企业实际上是中小企业的担保人,如果融资的中小企业赖账不还,核心企业则要承担连带责任,赔偿银行损失。核心企业为中小企业提供担保,则中小企业需支付担保费用P,中小企业自身的违约成本为Q(包括不偿还贷款的直接处罚成本以及遵守信用带来更多后续合作的隐性成本)。根据以上假设,建立如下博弈模型,如表3所示。

表3 银企博弈

3.2 博弈结果分析

未采用供应链金融融资方式下的银企博弈中,会有如下情况,如果中小企业向银行申请贷款,银行对中小企业的综合状况进行考核之后决定拒绝发放贷款,则银行和中小企业的收益都为零;如果银行决定发放贷款,企业按时足额地归还贷款利息,则银行获得收益为r-C>0,企业获得收益为R-r>0,双方都从中获益;若银行发放贷款,企业违约选择赖账不还,对银行来说由于中小企业贷款质量较差,贷款将成为坏账,银行将损失贷款本金L以及监督成本C(即便银行对贷款进行了监督,但是传统的信贷风险控制技术无法防范风险的发生),企业从中获取L+R的收益。在银行选择贷款的情况下,企业违约的收益(L+R)大于企业还款的收益(R-r),所以企业总是有动机为获得更高的收益而违约。银行对于中小企业的收益函数完全知晓,那么银行为了避免损失,一定选择不贷。这种情况下银企博弈的纳什均衡就是银行拒绝放贷,最终导致两败俱伤,这就是中小企业融资难的现实情况。

在供应链金融下银企之间的博弈,因为中小企业被约束在供应链之中,同时引入了核心大企业的信用,所以企业和银行的收益函数改变了。当银行同意贷款时,不管企业使用何种策略,银行都将得到收益r-C>0,所以不管企业决策如何,银行都有贷款的动机。然后我们分析企业的决策,企业选择偿还贷款的收益为R-r,选择赖账的收益为L+R-P-Q。当R-r>L+R-P-Q时,即P+Q>L+r时,将得到纳什均衡(贷,还款),这就是我们追求的最理想的均衡状态。中小企业处于供应链之中,作为核心大企业的供应商,他们之间存在长期稳定的贸易关系。如果中小企业违约,核心大企业须承担弥补银行损失的责任,在以后的合作中核心企业会提高对中小企业的反担保费用P,甚至中小企业的这种失信行为将失去更多与核心企业后续合作的机会,中小企业遭受的违约成本Q将是巨大的。长期来看,银企之间的博弈将会实现P+Q>L+r,最终达到纳什均衡。

4 结语

本文从博弈论的角度解释了供应链金融这种融资模式是如何有效解决中小企业由于与银行之间信息不对称问题所面临的融资难问题。发展供应链金融,首先,对中小企业来说,借助核心大企业的资信优势或者第三方物流企业与银行的联盟,可以极大地降低银企之间信息不对称的问题,进而使中小企业可以利用各种流动资产(如存货和应收账款等)充当抵押物,解决融资难问题。同时供应链金融可以促进中小企业与核心企业之间加强合作,确保整个供应链的资金流的稳定,进而提高整个供应链的竞争力。其次,对银行等金融机构来说,供应链金融可以扩大贷款规模,降低信贷风险。最后,对第三方物流公司来说可以提高企业的竞争能力、业务规模,增加高附加值的服务功能。供应链金融这种融资模式可以优化各个参与主体的利益,这就是供应链金融赖以存在及不断发展的基石。

[1] 闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2).

[2] 赵亚娟,杨喜孙,刘新报.供应链与中小企业融资能力[J].区域金融研究,2009(11).

[3] 陈祥锋,朱道立.现代物流金融服务创新-金融物流[J].物流技术,2005(3).

[4] 胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].金融研究,2009(8).

[5] Dunham A.Inventory and Accounts Receivable Financing[J].Harvard Law Review,1949,62(4).

[6] Shawnee K.Vickery,Jayanth Jayaram,Cornelia Droge,Roger Calantone.The effects of an integrative supply chain strategy on customer service and financial performance:an analysis of direct versus indirect relationships[J].Journal of Operations Management,2003(5).

[7] Wei Sun,etal.Business models and solution architectures for SMB financing in a supply chain ecosystem[A].2004.

[8] Leora Klapper.The Role of reserve factor in supplier financing of SME[R].world bank,2004(9).

[9] 谢世清,何彬.国际供应链金融三种典型模式分析[J].经济理论与经济管理,2013(4).

[10] 余剑梅.以供应链金融缓解中小企业融资难问题[J].经济纵横,2011(3).

[11] 罗文盛,王奇飞.供应链生产模式下中小企业融资分析[J].湖南科技大学学报(社会科学版),2011(14).

F276.3

A

2096-0298(2015)04(a)-075-03

陈平(1988-),女,汉族,河南新乡人,上海理工大学管理学院硕士研究生,主要从事金融政策理论与实践方面研究;郑友(1991-),男,汉族,湖北黄冈人,上海理工大学管理学院硕士研究生,主要从事金融政策理论与实践方面研究;孔刘柳(1958-),男,汉族,河南焦作人,上海理工大学管理学院教授,经济学博士,主要从事金融学、经济调控理论与实践方向的研究。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2021年15期)2021-11-26

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

英语文摘(2020年9期)2020-11-26

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28