交通运输企业成本粘性影响因素研究

2015-12-20 03:21袁细寿

铁道运输与经济 2015年12期

刘 萍,袁细寿

LIU Ping, YUAN Xi-shou

(华东交通大学 经济管理学院,江西 南昌 330013)

(School of Economics and Management, East China Jiaotong University, Nanchang 330013, Jiangxi, China)

交通运输企业成本粘性影响因素研究

刘 萍,袁细寿

LIU Ping, YUAN Xi-shou

(华东交通大学 经济管理学院,江西 南昌 330013)

(School of Economics and Management, East China Jiaotong University, Nanchang 330013, Jiangxi, China)

在阐述成本粘性相关研究成果的基础上,以交通运输业上市公司为样本,分析企业资源调整效率、盈余报告质量、企业资金密集度和劳动密集度对运输成本粘性的影响。研究发现企业通过对有效的资源调整和盈余报告调节手段可以降低成本粘性,但也可能由于盈余调节导致低估运输成本的粘性;而资金密集度和劳动密集度对成本粘性的增强效果不明显。另外,在运用成本性态理论进行盈亏分析与成本预测时,建议考虑成本粘性特征及其影响因素,以提高分析预测的准确性与科学性。

交通运输行业;运输成本;成本粘性;影响因素

1 问题的提出

随着我国企业改革的不断深入,交通运输业将面临激烈的市场竞争和更为复杂的经济环境,对运输企业的盈亏分析、成本预测等也将提出更高要求,研究运输量与运输成本关系的重要依据是成本性态理论。该理论认为,成本的变化会随着业务量变化对称变化。而近年来研究发现的成本粘性特征,是对这一传统成本性态理论的补充与完善。成本粘性,是指成本随着业务量上升的幅度与成本随着业务量下降的幅度并不相等,而且成本随业务量下降的幅度比随业务量上升的幅度小,这个现象也称作成本性态的非对称性。研究交通运输成本粘性的影响因素,不仅可以更好地了解运输成本粘性的特征,还可以了解运输成本粘性的变化规律,有利于提高盈利分析与运输成本预测的准确性与科学性,提高运输企业成本管理水平和经济效益。

Anderson M 等[1]提出成本粘性现象后,又对成本粘性的影响因素进行研究,发现调节成本、前期收入的变化,以及对未来需求变化的预期会影响成本粘性特征,提出经济增长、收入连续减少,劳动密集及资本密集等公司内外因素对成本粘性产生影响。Banker R 等[2]从管理决策因素出发进行分析,得出管理激励、代理问题是成本性态变化不对称性的重要因素。我国学者分别从契约观、效率观和机会主义观研究成本粘性的成因,孙铮等[3]提出企业的运行是一个非常复杂的系统,契约观、效率观和机会主义观往往交织在一起共同起作用,管理层的“机会主义观”因素是企业成本粘性的主要原因;万寿义等[4]以自由现金流度量管理层的自利行为,发现自由现金流越大,销售管理费用的粘性越强;还有研究发现管理者过度自信能显著降低成本粘性[5-6]。此外,Shurst E 等[7]认为财务报告中披露的成本信息会受到相关会计政策和方法选择等盈余报告因素影响。为此,结合交通运输业经营特点,探讨资源调整效率、盈余报告质量、企业资金密集度和劳动密集度 4 个方面对交通运输成本粘性的影响。

2 交通运输企业成本粘性影响因素

运输企业为了提供稳定的运输服务,通常存续大量的长期契约。当运输需求下降,如果调减运输能力,减少运输设备的运用,处置运输相关固定资产,产生的损失会形成巨额调整成本;但如果不调整,又会因为运输任务少、运输设备保有量过多、运能运力浪费而发生保有成本。当预期市场需求下降为暂时性现象时,企业通常会选择保有多余运能,使得运输成本没有随着收入下降同比例下降;当需求恢复时,通常增加运输设备的投入,以提高运输能力。正是由于企业应对需求增减决策的不对称性,导致出现成本粘性的现象[8],即需求下降时成本减少的幅度比需求上升时成本增长的幅度要小。因此,提出假设 H1:交通运输成本存在粘性特征,即运输成本随着运输收入下降比随着运输收入上升的幅度小。

国内外大量心理学研究发现,自信的管理者会给予企业经营“好于平均”的预期,需求出现变化时会作出积极应对,并寻求措施降低成本[5-6]。由于我国企业现行治理结构中存在明显的内部人问题,管理者实际控制大量企业资源,在企业财务决策与成本决策过程中起着非常重要的决定作用。Kama I 等[9]研究也发现管理者的资源调整决策会受到短期盈余目标的影响,当需求下降、运输收入减少时,企业会采取手段鼓励员工通过节能降耗、修旧利废等措施控制成本,削减成本支出,从而有利于降低成本粘性。因此,提出假设 H2a:交通运输企业资源调整效率与成本粘性程度负相关。

Shurst E 等[7]提出财务报表中列示的成本费用可能会受到会计政策和会计方法选择的影响。当收入下降时,通过会计政策选择和会计估计判断,调减当期的成本费用,进行正向的盈余调节,使成本费用粘性降低。Dierynck B 等[10]也发现微利企业的避免亏损动机与成本粘性负相关。我国交通运输业由于市场竞争激烈和运输基础投资快速增长,成本费用的增速快于运输收入增长速度,企业的经营业绩较差,有的甚至出现连续亏损,为避免不利的盈余报告,企业可能利用会计估计与会计政策选择空间调整减少成本费用列支,也会引起成本粘性下降。因此,提出假设 H2b:交通运输企业盈余报告质量与成本粘性程度负相关。

Anderson M 等[1]认为资本密集性高的企业,调减规模的调整成本非常大。交通运输业作为国家经济发展的重要基础行业,需要大量的运输设备、航线、道路及轨道线路等的基础设施与固定资产投资,属于资金密集性行业。当运输需求下降时,处置长期资产代价非常大,不仅会损失现有投资规模,还会由于削减规模而产生额外的重组损失,造成较大的调整成本。因此,提出假设 H2c:交通运输企业资本密集程度与运输成本粘性程度正相关。

同样,用工较多的企业,缩减劳动力的成本也非常大。孙铮等[3]发现长期契约的向下调整成本非常大。当需求下降时,如果调减人员,可能会发生人员离职解聘费用、人力资源投资损失;当需求恢复时,又会发生新员工的招聘、培训成本。我国交通运输业大多数为国有企业,用人制度不够灵活,短期内的人力资源调整幅度有限,也会加大成本粘性。因此,提出假设 H2d:交通运输企业劳动密集程度与运输成本粘性程度正相关。

3 交通运输企业成本粘性研究模型

3.1 运输成本粘性特征检验模型

Banker R 等[2]将成本粘性研究方法归纳为3种。①Anderson M 等[1]提出的 ABJ 模型,将分析的收入、费用变化率取对数后进行回归,也称对数 ABJ模型。②Balakrishnan R 等[11]提出的线性 ABJ 模型,即直接观察收入、费用变化率之间的线性关系。③Weiss D[12]提出的具体量化成本粘性的模型。在检验交通运输企业的运输成本粘性特征时,与大部分检验成本粘性的研究一样,借鉴 Anderson M 等提出的成本粘性特征研究对数模型,用运输收入作为运输业务量的替代变量,观察运输成本随业务量的变化情况,具体如下。

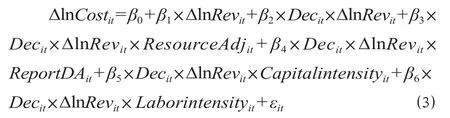

式中:被解释变量 ∆lnCostit为交通运输企业 i 从 t-1期到 t 期的运输成本自然对数的变化;∆lnRevit为交通运输企业 i 从 t-1 期到第 t 期的运输收入的自然对数的变化数;Decit为运输收入增减变化的哑元变量,当企业 i 的运输收入从 t-1 到 t 期的运输收入减少时取 1,否则为 0;β0为常数项;β1为运输收入增加 1% 时运输成本的变化率;β2为成本粘性系数;β1+ β2反映当运输收入下降 1% 时,运输成本的变化率;εit为残差项。

该模型如果 β1+ β2<β1,并且 β2<0 在统计意义上显著,说明交通运输成本存在粘性,假设 1 通过检验。

3.2运输成本粘性的影响因素检验模型

在上述检验粘性特征的模型基础上,进一步检验资源调整效率 (ResourceAdjit)、盈余报告质量(ReportDAit)、资本密集度 (CapIntensityit) 和劳动密集度 (LaborIntensityit) 4 个因素对运输成本粘性的影响。

ResourceAdjit是资源调整效率的哑变量,表示交通运输企业能否乐观判断并作出有效的资源调整决策,研究以“年报酬最高的 3 位高管报酬总和”除以资产总额大于行业平均水平时取 1,否则取 0。交通运输企业管理者资源调整决策乐观与否是一种特征属性指标,借鉴相关研究[6,13],采用高管报酬指标进行度量,认为最高报酬高管相对于其他高管的报酬越高,他们在交通运输企业的地位越重要,决策过程中就越自信,越能积极主动应对市场变化。将高管报酬除以总资产的目的是消除交通运输企业规模的影响。

ReportDAit是对盈余报告质量的度量,借用操控性应计利润指标 (Discretionary Accrual,DA),并采用修正的 Jones 模型对交通运输业进行分年度估计。当预期运输需求下降、运输收入下滑时,为实现预期的盈余目标,通过会计政策与方法选择影响盈余报告,调减当期成本费用,从而降低成本的粘性,而此时盈余报告的质量下降。

CapitalIntensityit代表交通运输企业 i 第 t 期的资本密集度,CapitalIntensityit= (PPEit+ Intangit)/ Revit。其中,PPEit是第 t 期末固定资产净额;Intangit是 t期末无形资产净额;Revit是 t 期的运输收入。资本密集度越高,长期契约的下调成本越大,成本粘性越大。

LaborIntensityit指交通运输企业 i 第 t 期的劳动密集度,LaborIntensityit= Payit/Revit,其中,Payit是第t 期支付职工薪酬的现金总额;Revit是 t 期的运输收入。劳动密集度越高,人工成本调整弹性越小,成本粘性也越大。因此,提出影响粘性系数的模型如下。

式中:α0为常数项,α1,α2,α3和 α4为系数;µit为残差项。由于成本粘性程度 β2是负数,β2越小,粘性程度越大。如果式中系数为正,说明该系数对应的因素与 β2正相关,而与粘性程度负相关,即降低成本粘性;反之,系数为负,与 β2负相关,与成本粘性程度正相关,会加强粘性程度。

⑵ 式不能直接进行回归处理,将其代入 ⑴ 式后,整理推导得到检验 4 个影响因素的模型如下。

式中:如果 β1+ β2<β1,且 β2<0 在统计意义上显著,说明交通运输成本存在粘性。如果 β3,β4显著为正,则说明能有效降低成本粘性,则假设 H2a、假设 H2b 通过检验。β5,β6分别是资本密集度和劳动密集度变量的系数,预计符号为负,说明资本密集度和劳动密集度会加大成本粘性程度,说明假设H2c、假设 H2d 通过检验。

4 实证检验与分析

4.1样本筛选

样本选取以中国证券监督管理委员会 2012 年修订的《上市公司行业分类指引》划定的“G 交通运输、仓储和邮政业”中的铁路运输业、道路运输业、水上运输业和航空运输业 4 个运输行业的沪深交易所上市公司为样本。由于企业从 2007 年开始执行财政部于 2006 颁布的《企业会计准则》,因而样本选取 2008—2014 年上海、深圳证券交易所的交通运输业上市公司,剔除股票暂停上市公司、非运输主业的公司,以及营业总成本为负数的公司,共得到观察样本 154 个,其中铁路运输行业 21个 (13.64%),道路运输业 16 个 (10.39%),水上运输业 82 个 (53.25%),航空运输业 35 个 (22.73%)。

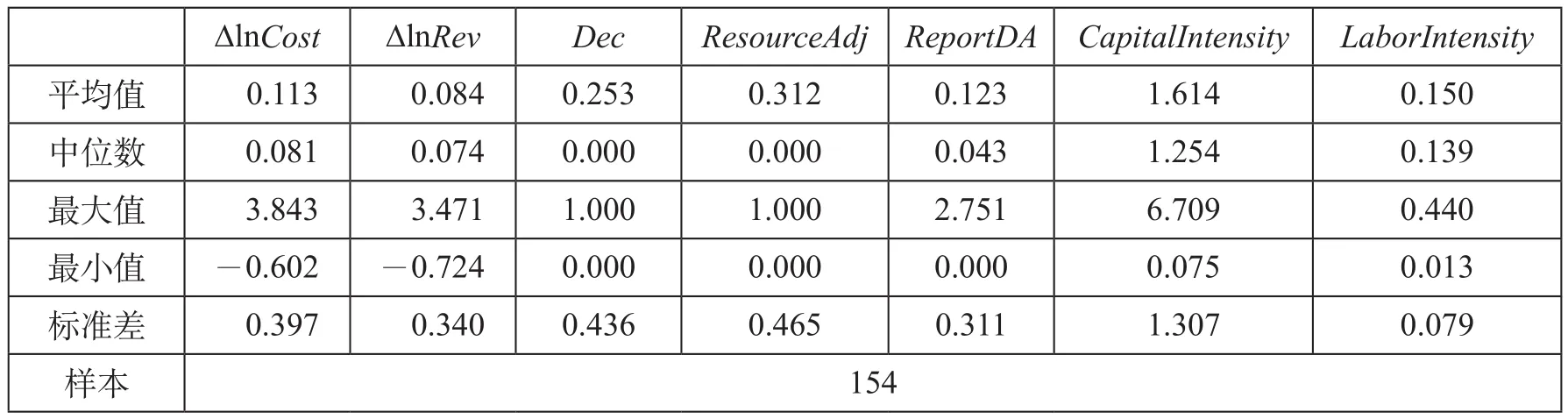

4.2描述性统计

主要变量的描述性统计如表1 所示,可以看出,统计期间运输成本的平均变化为 11.3%,运输收入的平均变化率为 8.4%,运输收入下降的公司占 25.3%。结果显示交通运输业的运输成本增长速度高于运输收入增长,这与相关研究结果[14]一致,说明我国交通运输业与其他行业一样,也存在营运成本管理效率较低的现象。其主要原因是交通运输成本主要由线路或者道路使用成本、运输设备使用成本,以及燃油和动力消耗成本构成,不可控成本比重较大。随着近年来道路改造、铁路线路升级,以及劳动力成本和物价水平等价格因素,导致成本快速上升;运输收入则上升较慢,主要是由于运输市场特别是铁路运输的运价还没有完全市场化,导致收入增长相对较迟缓。

4.3回归结果与分析

表1 主要变量的描述性统计

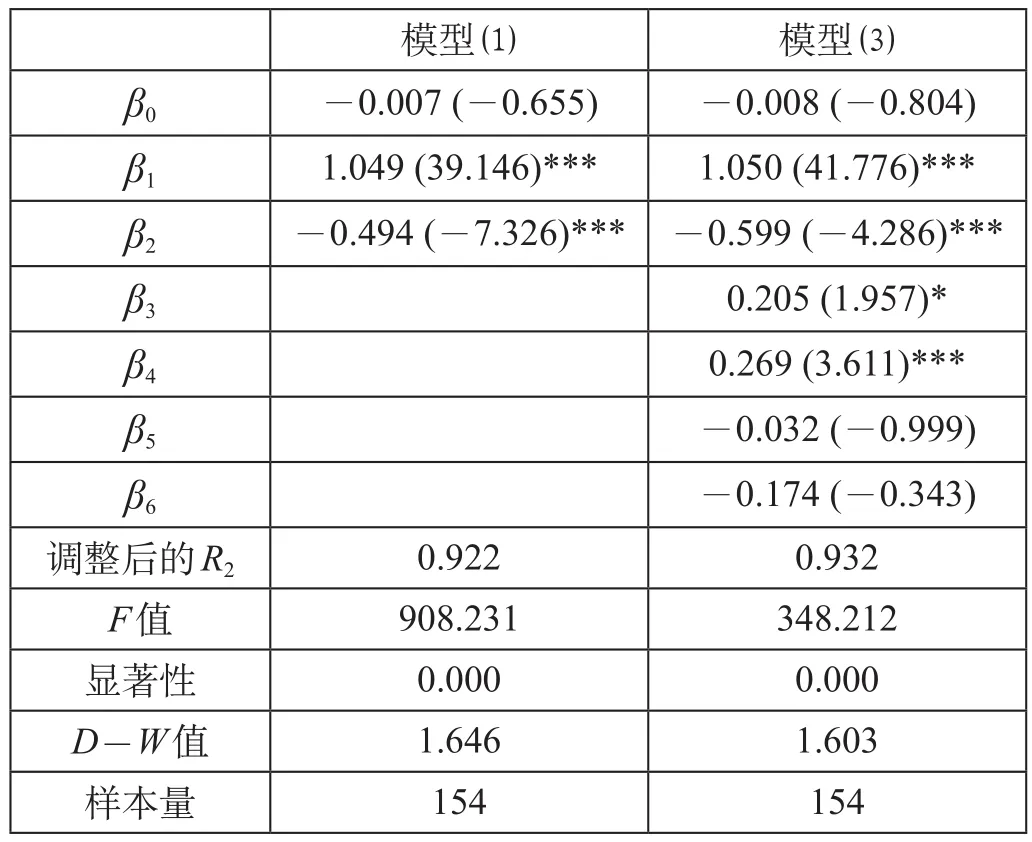

(1)检验运输成本粘性的基本特征。模型回归结果如表2 所示。从运输成本粘性特征检验可知,β1= 1.049 说明当运输收入增加 1% 时,运输成本增加 1.049%;当运输收入下降1%时,运输成本仅下降 0.555%。可知 β1+ β2= 1.049-0.494 = 0.555<β1,β2= -0.494<0 (P<0.01),说明运输成本存在粘性特征,假设 H1 通过检验。同时,上述回归结果也显示当运输收入增长 1% 时,运输成本增长1.049%,比运输收入增长幅度大,与前面描述性统计结果一致。

表2 模型回归结果

(2)分析各影响因素回归结果。①资源调整效率因素 (ResourceAdjit) 的系数为正,且通过显著性检验,假设 H2a 通过检验。资源调整因素与成本粘性程度负相关,说明有效的资源调整能降低成本粘性。这是由于在运输收入下降时,企业通过积极调整客货运输生产方案,以及采取开源节流降低损耗、修旧利废等节能降耗管理措施,有效降低成本费用支出,使成本粘性程度降低。②盈余报告质量 (ReportDAit) 的系数 β4= 0.269>0 (P<0.1) 为正,表示盈余报告质量与成本粘性程度负相关,假设 H2b 通过检验。由于 DA 指标反映在盈余列报决策过程中可能进行盈余调节的自由裁量程度,该程度越高,越能够降低成本粘性程度,但盈余报告的质量下降,说明在预期运输市场需求不旺、运输收入下降时,企业为达到预期的盈余目标,通过会计应计项目调整,调减成本费用列报,降低成本粘性。但是,如果过度使用盈余调节手段调减当期成本,又会造成运输成本粘性程度的低估。③资本密集度因素 (CapIntensityit) 的系数 β5= -0.032<0,劳动密集度因素 (LaborIntensityit) β6= -0.174<0,表示与运输成本粘性系数负相关,与运输成本粘性程度正相关,但没有通过显著性的检验。说明资本密集度、劳动密集度对运输成本粘性的增强效果不明显,资源调节成本和效率因素不能解释运输成本粘性的存在。这个结果与相关研究[3]相似,也说明公司经理层行为存在一定的“机会主义观”因素。特别是在实行预算控制的企业中,当业务量下降时,为减少对以后工作的影响,会为自身保持一定量的资源。

5 结论

以 2008—2014 年我国沪深交易所的交通运输业上市公司为样本,借鉴 Anderson M 等的研究模型考察运输成本粘性的影响因素,研究结论如下。

(1)当运输收入下降时,企业会通过对财务决策和成本决策等资源的有效调度与分配,减少资源耗费,降低成本,从而降低运输成本粘性。

(2)在编制财务报告时,会通过会计政策与方法的选择,对财务报表盈余采取正向调节手段,降低当期成本费用,也会降低成本费用的粘性。但也可能会由于过度的盈余调节导致运输成本信息失真,从而低估成本粘性程度。

(3)运输企业资金密集度和劳动密集度因素对成本粘性增强效果不明显,说明调节成本和调节效率因素不能解释运输成本粘性。

(4)建议在运用成本性态理论进行盈利分析与成本预测时,考虑运输成本粘性程度及其影响因素,提高盈利分析与成本预测的准确性与科学性。

[1] Anderson M,Banker R,JanakiramanS. Are Selling,General,and Administrative Costs“Sticky”?[J]. Journal of Accounting Research,2003,41(1):47-63.

[2] Banker R,Byzalov D. Asymmetric Cost Behavior[J]. Journal of Management Accounting Research,2014,26(2):43-79.

[3] 孙 峥,刘 浩. 中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[4] 万寿义,王红军. 管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据[J]. 经济与管理,2011,25(3):26-32.

[5] 王娅婷,韩 静. 管理者过度自信对成本粘性影响的实证研究[J]. 商业会计,2014,10(19):18-20.

[6] 刘 嫦,杨兴全,李立新. 绩效考核、管理者过度自信与成本费用粘性[J]. 商业经济与管理,2014(3):78-87.

[7] Shurst E,Weiss D. Asymmetric Cost Behavior—Sticky Costs:Expenses versus Cash Flows[J]. Journal of Management Accounting Research,2014,26(2):81-90.

[8] 刘 萍,何 巍. 交通运输业上市公司运输成本粘性研究[J]. 铁道运输经济,2015,37(8):6-10. LIU Ping,HE Wei. Study on Transport Cost Sticky of Transportation Industry Listed Companies[J]. Railway Transport and Economy,2015,37(8):6-10.

[9] Kama I,Weiss D. Do Earnings Targets and Managerial Incentives Affect Sticky Costs?[J]. Journal of Accounting Research,2013,51(3):201-224.

[10] Dierynck B, Landsman W,RendersA. Do Managerial Incentives Drive CostBehavior? Evidence about the Role of theZero Earnings Benchmark for Labor CostBehavior in Private Belgian Firms[J]. The Accounting Review,2012,87(4):1219-1246.

[11] Balakrishnan R,Labro E,Soderstrom N. Cost Structure and Sticky Costs[J]. Journal of Management Accounting Research,2014,26(2):91-116.

[12] Weiss D. Cost Behavior and Analysts’ Earnings Forecasts[J]. The Accounting Review,2010,85(4):1441-1471.

[13] 胡国柳,周德建. 股权制衡、管理者过度自信与企业投资过度的实证研究[J]. 商业经济与管理,2012(9):47-55.

[14] 孔玉生,朱乃平,孔庆根. 成本粘性研究:来自中国上市公司的经验证据[J]. 会计研究,2007(11):58-65.

责任编辑:金 颖

铁路12306网站平稳度过节前售票高峰

自 2015 年11月26日发售 2016 年春运第一天车票起,截至 12月9日,铁路部门共发售车票 1.3 亿张。其中,12306 网站发售车票7 813万张,已平稳度过节前售票高峰。

12306网站系统查询、订票效率等指标与往年春运相比均有 30% 以上增幅,平均排队等待时间仅为 1.8 s。11月26日—12月9日,12306 网站发售车票 7 813 万张,同比增加 1 532 万张,增长 24.4%,占售票总量比例由去年同期的 54.6%上升至 60.1%。其中,通过手机 APP 发售车票3536 万张,占售票总量比例由去年同期的 13.5%上升至 27.2%。

目前,铁路部门已累计发售节前学生票804.8 万张,同时于 12月10日前兑现各院校通过互联网提报的学生团体往返票计划。2015 年,铁路取消了 5 人成团的限制,单个旅客也可申报购票计划。目前,铁路部门正在受理用工企业和零散务工人员提报的春运期间往返购票计划,将于 12月15日前完成计划兑现。12月16日—25日,用工企业可登录务工人员团体票办理网站查询结果,零散务工人员可根据手机短信提示,到铁路任意窗口凭乘车人二代身份证原件办理支付手续并取票。

(摘自《人民铁道》报)

蒙河铁路开通一年发送旅客近80万人次

2015年12月1日,中越国际铁路通道的重要组成部分蒙河铁路开通运营满 1 周年。一年来,蒙河铁路累计发送旅客近 80 万人次,不仅为旅客出行带来了便利,而且促进了沿线旅游业发展。

2014年12月1日蒙河铁路开通运营,中越边境口岸河口北站接入全国准轨铁路网。2015 年前三季度,红河州接待国内外游客 2 105.54 万人次,同比增长 28.25%,实现旅游业总收入 150 亿元。十一黄金周期间,该州接待游客总人数居云南省第 2 位,其中一个重要原因是蒙河铁路开通运营为游客出行提供了极大便利。

随着客流的不断增长,旅客列车开行对数由初期的 1 对增加到目前的 4 对。在小长假、黄金周和当地民族节日期间,昆明铁路局通过扩大编组、加挂车厢、增开客车等措施,全力满足旅客出行需求。

(摘自《人民铁道》报)

Study on Influence Factors of Cost Sticky in Transportation Enterprises

Based on expounding relative study results of cost sticky, taking a listed company of transportation industry as an example, this paper analyzes the influence of enterprise’s resource adjustment efficiency, surplus report quality, enterprise’s capital intensity and labor intensity on transport cost sticky. The analysis result shows that enterprise could reduce cost sticky by approaches of effective resource adjustment and surplus report adjustment, but also might undervalue the sticky of transport cost which cause by surplus adjustment; while the capital intensity and labor intensity have no obvious enhancement effects on cost sticky. In addition, the paper suggests that when using cost behavior theory to make breakeven analysis and cost forecast, the characteristics of cost sticky and its influence factors should be considered as to increase accuracy and scientificity of the analysis and forecast.

Transportation Industry; Transport Cost; Cost Sticky; Influence Factor

1003-1421(2015)12-0016-06

F505

A

10.16668/j.cnki.issn.1003-1421.2015.12.04

2015-11-24

铁道部科技研究开发计划项目(2007F013)

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

当代水产(2022年2期)2022-04-26

数学物理学报(2021年6期)2021-12-21

建材发展导向(2021年15期)2021-11-05

兵器装备工程学报(2020年11期)2020-12-16

华东师范大学学报(自然科学版)(2020年4期)2020-08-04

弹道学报(2020年2期)2020-07-06

皮革制作与环保科技(2020年13期)2020-03-17

电脑知识与技术(2018年27期)2018-12-18

科技经济市场(2016年4期)2016-07-20