有效市场:假说还是理论——基于现有研究成果的述评与展望

2015-12-14 09:04:12唐国平

湖北社会科学 2015年10期

唐国平,黄 帅

(1.中南财经政法大学 MBA学院,湖北 武汉 430073;2.中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

有效市场作为解释资本市场运行规律的一个重要工具,从概念提出时起便受到国内外诸多金融与财务学家的重视。作为看待问题的视角之一,有效市场揭示了市场理性的一面;自Eugene Fama(1970)在《有效资本市场:理论与实证研究述评》(Efficient Capital Markets:Review Of Theory And Empirical Work)一文中正式系统性阐释有效市场假说以来,[1]越来越多的学者在此领域进行了持续研究,其研究广度和深度亦得到了不同程度拓展。随着理论成果日益丰富,有迹象表明有效市场正从一种假说逐渐变为一种科学性的理论,但市场是否真的有效,争论从概念提出到现在似乎从未停止过。依据我国资本市场的发展实践,信息披露质量低,并不太影响公司股价,也不太影响上市公司及董监高个人声誉;且市场中以“小道消息”作为投资决策的中小投资者较多。那么在全球大环境下,有效市场假说的相关结论是否适用于所有国家的资本市场,目前似乎还存在着诸多质疑。

2013年诺贝尔经济学奖授予了三位学者,Eugene Fama、Peter Hansen 以及 Robert Shiller;其中以“有效市场假说(EMH)”闻名的Eugene Fama支持资本市场的有效性,即市场是理性、有效且不可预测的,而呼吁世人警惕“非理性繁荣”的Robert Shiller则认为市场远非有效(陈奇斌,2014)。[2]从此获奖结果中我们至少可以窥测当前学界对有效市场假说的几点看法:(1)有效市场作为一种可以解释存在于资本市场中诸多现象的工具,其对于推动资本市场理论向前发展起到了里程碑式的作用,这一点已得到了世界范围内多数学者认可;(2)有效市场虽然已有四十余年的研究历史,但其合理性始终没有得到理论界与实务界的完全认可,后来提出的行为金融学说等就是对有效市场假说最直接的挑战之一,这也许便是2013年诺贝尔经济学奖同时颁给Eugene Fama和Robert Shiller的原因。那么作为金融学中一个重要概念,有效市场到底是合理性多一点还是争议性多一点?它有没有升格为一种科学理论的前景和途径?基于当前研究成果,该如何看待现今国内外资本市场的诸多现象?带着以上问题,本文试图结合现有研究成果和笔者思考,给予一定程度的解释与阐述。

二、有效市场假说概述

有效市场假说作为资本市场领域一项重要的学术进展,其概念产生、阐述与检验亦经历了一段漫长的历史。正因为研究历史久远与研究成果繁多,故本文不可能穷尽有关有效市场的所有阐述。为科学地介绍有效市场假说且使内容不显冗长,笔者将主要摘取此领域内学者的主要论述,以求向读者展示当前学界的共识性观点。

(一)有效市场的概念。

从研究历史而言,Eugene Fama并非是提出有效市场概念的第一人,在后续研究中,不断有学者(如Robert Shiller)对概念源头进行了追溯。就现有文献而言,关于有效市场概念的最早阐释为George Gibson(1889)在著作《伦敦、巴黎及纽约的股票市场》(The Stock Exchanges of London,Paris,and New York)中提出的“当股票在公开市场中被公众所认知,其价值即为投资者所够获得的价值”。[3]虽然George Gibson尚未正式提出有效市场的概念,但上段论述已与现今熟知的有效市场内涵相当接近。在此之后陆续有学者对有效市场的概念作出了自己认为合理的定义,但最为广大学者接受的仍是Eugene Fama(1970)提出的经典定义,即一个价格总是能够“完全反映”可得信息的市场被称为是“有效的”。[4]由定义可知,对表述中“总是”和“完全反映”两个关键词的理解至关重要;然而Eugene Fama在自己所撰写论文中并没有对此作进一步阐释,但我们却可从其他学者的解读中得以一定程度的领悟。

Brealey和Myers在经典金融学教材《公司财务原理》中直言不讳地指出,所谓有效市场,即证券价格准确反映了市场上可得的信息并会随着新信息披露而迅速作出相应变动;以上定义似乎从一个侧面说明了Eugene Fama概念中“总是”的内涵。至于“完全反映”,Fabozzi则给予了一种扩展性解释,即公开可靠的上市公司相关信息才能引导可自由交易的证券在正常运转的市场中正确定价。简言之,当论述到有效市场时,其主要特征便是市场价格总是反映了期望价值;具体到股票而言,即股票价格总是反映了该股票未来股利现值的期望价值。以上便是现有文献对有效市场概念所作的共识性论述。

(二)有效市场的分类与检验。

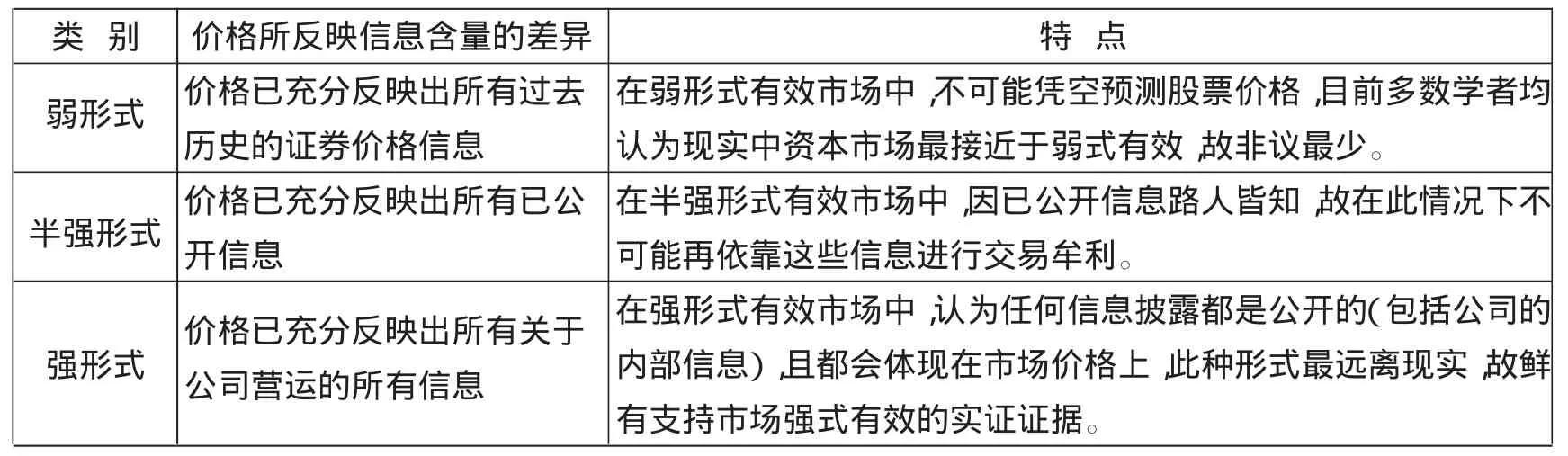

按已有文献的经典论述,基于市场可得信息集的不同,有效市场可细分为以下三种形式:弱形式、半强形式和强形式(唐一禾、张波,2005)。[5]之所以存在以上不同形式,其原因在于价格所能反映出“信息含量”的不同,笔者将此进行了归纳与总结,具体可见表1:

由表1归纳可知,从弱形式到半强形式,最终到强形式实际上是以前学者在理论构建上逐渐对有效市场所能反映出的信息含量逐渐理想化的过程。现有实践经验表明,全球范围内还尚不存在一个价格能充分反映出公司所有营运信息(包括内部信息)的市场;且即使市场实现了强式有效,也不意味着经济效率就必然会实现(侯永建,2005),[6]故弱式有效或者半强式有效更接近于现实中的市场形态。当然市场强式有效证据的匮乏,并非意味着有效市场是一种不合理的假说;因为在弱式和半强式有效市场中,市场“有效”的证据仍被诸多学者发现。

表1 有效市场的三种形式

为判定现实中市场究竟是弱式、半强式还是强式有效,诸多学者在以上概念的基础上,也陆续提出了一些判定有效市场类型的具体方法。若市场弱式有效,则不存在任何可以识别和利用的规律,其检验也就转化为随机游走检验(唐一禾、张波,2005);[5]其具体检验方法包括自相关检验、走势检验和过滤法则检验。若市场半强式有效,则证券价格会迅速、准确地对新信息进行及时而充分地调整,其检验也主要侧重于证券价格变动对某些特定事件(如公司、行业和国家发布的有关信息)的反应速度(唐一禾、张波,2005);[5]故具体检验主要集中在股票价格对公司盈利公布的反应、股票分割对股票价格的影响、巨额股票交易的影响、收购要约对股价的影响等领域。强式有效市场主要强调任何信息都会反映在证券价格上,故此情况下内部消息不再是一种可以获取超额收益的来源。对此强式检验主要是观测专业投资者或内幕人士能否获取超额收益率。

(三)理论模型上的几点阐释

在有效市场得到适当描述的基础上,对其合理性以一种数学化的方式表达一直是此领域学者致力于推进的方向。在此笔者将与有效市场相关的数学模型作简要介绍,以求从数理层面让读者领略有效市场在已有数理模型中的自洽性和部分的合理性。

1.期望收益模型。

根据Eugene Fama(1970)提出的有效市场定义,市场中任何人都不可能具有独占性信息,[1]即每一个市场参与者都处于一个“公平博弈”(Mandelbrot,1966;Samuelson,1965)的情景中;[7][8]故“公平博弈”的思想提供了检验市场有效的途径。根据期望收益理论,若qk,i为证券k在时间i的价格,qk,i+1为其在时间i+1的价格;gk,i+1是单期的百分比回报;Фi为i时刻“完全反映”在价格上的信息集,则i+1时刻证券k的期望价格可以表示为(如(1)式所示):

设i+1时刻证券k的实际价格与期望价格之差为 zk,i+1,即如(2)式所示,

因有效市场中不可能存在超额收益,那么在数学形式上应满足(3)式的条件,

由(3)式可知,有效市场中不存在超额收益的数学应表述为:基于“完全反映”在价格上的信息集Фi,若市场有效,则证券实际价格与期望价格之差的期望为0。当然因为现实中信息往往是不对称的,所以我们也不能完全否认超额收益的存在,且期望收益模型更倾向于向读者展示市场强式有效情况下,其应符合的市场规律;但以上模型也展示了一种趋势,即市场最终会消除超额收益。

若把(3)式的条件进一步退化,即承认超额收益可能性存在,则该式可以转化为(4)式的形式:

由(4)式可知,在信息不完全对称的情况下,证券实际价格与期望价格之差的期望可能等于或大于0。此种数学化表述,旨在展示在市场半强式有效情况下,证券价格应当符合的基本规律。根据此分析,在市场半强式有效条件下,如果信息集Фi能够实现“完全反映”价格,则市场可以转化为强式有效,即强式有效是半强式有效中的一个特例。

2.随机游走模型。

上文已经提到,有效市场假说暗含了一个前提,即市场参与者都是基于公开透明信息的“公平博弈”;那么在此情况下,证券价格就不能被人为操纵。除期望收益视角外,若市场有效,则价格变化规律应当体现出一种随机性,由此学者也发展出所谓的随机游走模型,其主要内容如下:

若gk,i+1是证券单期百分比回报,Фi为i时刻“完全反映”在价格上的信息集,f代表概率密度函数,则证券价格随机游走可以表示为如(5)式所示形式

由(5)式可知,在随机游走情况下,独立随机变量的条件和边际概率分布是相等的(Eugene Fama,1970);将以上论述换一个通俗性说法,即证券价格的变化规律不受信息集Фi的影响。为使读者获取更为感性的认识,在此笔者将(5)式所要表达内容以另一种形式来展现,即引入“醉汉游走”模型(Karl Pearson,1905)。[9]设 qk,i为证券 k 在时间 i的价格,qk,i+1为其在时间i+1的价格,εt为白噪声序列(零均值同方差的独立分布时间序列),则根据随机游走理论,qk,i和qk,i+1之间的关系应为

由(6)式可知,证券下一期价格不是取决于证券当期价格本身,而是取决于随机扰动项εt,即证券价格变动如醉汉游走一般充满不确定性。随机游走模型的提出给予了观察和检验有效市场的另一个角度,且这种角度比期望均衡收益模型更加接近于实际且更一般化;因证券价格随机游走并不受信息影响或者说不能依靠信息来预测下一期价格,故此种情况与市场弱式有效的条件相近,因而观测证券价格序列是否为随机游走亦是检测市场是否弱式有效的方法之一。

三、有效市场的实证证据

因有效市场分为弱式、半强式和强式有效三种形式,故对有效市场进行实证检验的研究成果亦多从以上形式作分类探讨。其中弱式有效最接近于当前现实,因而对市场是否弱式有效的检验最多;而半强式和强式过于理想化,所以此领域实证证据相对较少。

(一)市场弱式有效的证据。

Kendall(1953)在研究19世纪英国工业股票价格和纽约棉花、芝加哥小麦现货价格变化行为时发现“价格序列看起来就像在漫步,似乎机会之神每周一次从具有固定分散度的对称总体中抽出一个随机数,把它加入当前价格来决定下一周的价格”。[10]虽然上述并非是最早(更早见于Working,1934;Cowles、Jones,1937等研究)发现证券价格具有随机游走性质的成果,[11][12]但却是在当时最引起轰动的成果(王智波,2007)。[13]受此研究启发,显示股价变化具有与分子运动相似特性(Osborne,1959)和股价运动独立性(Granger、Morgenstern,1963)的证据逐渐被发现,[14][15]同时个股存在自相关(French、Roll,1986)和股票长期收益呈现显著序列负相关特点(Fama、French,1988)等发现也日益丰富了现有实证结果。[16][17]总体而言,现实市场有效或者至少弱式有效的证据确实广泛存在,如有学者(Ojah、Karemera,1999)检验了拉美地区新兴市场并认为其中多数市场都已达到弱式有效。[18]对比国外情况,中国市场的有效性也得到了多次检验。将上证综合指数进行分段观测,现有结果表明中国证券市场从1997年以后变得更为有效率了(张兵、李晓明,2003),[19]总体上具有弱式有效的特征(胡金焱、郭峰,2013),[20]但中国股票市场是否具有半强势有效特征还受到诸多挑战(Beltratti、Caccavaio,2007)。[21]

(二)市场半强式有效的证据。

在半强式检验中,早期主要集中于证券价格对一种类型事件所产生的信息(例如股票拆细、公司公布财务报告、新证券发行等)进行的调整(Eugene Fama,1970)。[1]最早对股票拆细的研究可见于Fama、Fisher、Jensen 和 Roll(1969)等人研究成果,其思路是检验拆细日前后的证券回报,考察是否存在“异常”行为;[22]经实证分析发现:在拆细月份之后,所有拆细累积平均残差Um几乎都没有做进一步调整,而拆细中71.5%(940次中672次)在拆细后年份中相对于NYSE的所有股票都经历了更大比例的股利增长。由此可以看出当宣布拆细时,市场的确将其解释为一种信号。在市场对其他公开信息反应的研究中,Ball和 Brown(1968)利用 1946~1966年间261家大公司数据,应用该方法研究了年度盈利公告效应;[23]得出的结论是实际上不超过大约百分之十到十五的年度盈利公告信息在截止公告月份没有被预测到。更进一步证据表明,股票在大规模二次募集(即已发行股票向个人和机构大规模定向销售)和新发行股票时,平均来说二次发行会使相关股票的累积平均残差下降一到两个百分点(Scholes,1969)。[24]以上成果中虽证明了市场是有效的,但也证明公司内部人至少在某些时候掌握了其公司内尚未公开的信息(Eugene Fama,1970),[1]故二次募集分布的证据在半强形式意义上为效率市场模型提供了支持。

(三)市场强式有效的证据。

因现实市场中外部投资者很难获取公司内部信息,故检验市场强式有效至少有两种途径:研究掌握市场所有信息(含内部信息)的人获取信息后的反应,或寻找一种信息几乎全部公开的市场情景。据以上论述,Jay F·Jaffe(1974)搜集到1962~1968年间200次不同公司内部人员进行的股票交易,通过计算其在交易后的累积平均超额利润,他发现即使扣除了交易成本,内部人员仍然可以获得超额利润。[25]进一步证据表明,公司高级职员的股票交易收益要高于其他内部人员的股票交易收益,故此维度下市场强式有效似乎并不成立。除此研究之外,学者又持续从其他角度来寻找市场强式有效的证据,其早期最著名莫过于对开放式共同基金的研究。Jensen(1968)利用该风险——回报框架对115只共同基金在1955~1964年10年间的绩效进行了评估,发现115只基金中的89只,其十年风险—回报组合位于该时期的市场线下方,并且与从市场线推出的所有基金十年期回报平均偏差为-14.6%。[26]更进一步研究表明,若考虑了交易费用影响后,以平均组合交易量比率估计这些佣金,再将其加入所有基金的回报,最终市场线平均偏差从-2.5%增加到0.09%(已与完全竞争中的市场线相当吻合),即仍然未表明在共同基金经理当中存在特殊信息。综合而言,强式有效在部分检验中被发现,但其证据仍集中在单个领域,普遍成立的证据仍未找到。

四、有效市场所面临的质疑与挑战

从有效市场假说概念提出、解释到实证检验,似乎越来越多的研究成果支持了这一假说,但不可回避的是争议一直都存在,且呈现出一种增长态势。目前来看,对有效市场假说的争议点主要在市场有效的存疑性、市场异象和行为金融学说的冲击等方面,下文将就此作简要阐述。

(一)对市场有效本身的存疑。

现代学者认为,有效市场模式把“有效性”作为衡量市场竞争的核心概念,不仅指资源配置效率,也包括经济社会发展的效益与效果(上海社会科学院课题组,2015);[27]但以证伪为主要手段的有效市场检验本质上不可能证明有效市场理论不成立,这使得有效市场理论成为了一个既不能证实也不能证伪的哲学命题(陈奇斌,2014)。[2]进一步研究发现,有效市场假说与真实市场之间存在三大背离,即真实证券价格规律并非是随机漫走的、证券价格与信息之间关系并不是线性的、投资风险与收益并不总是匹配的(李灵燕、石高宏、白永秀,2010)。[28]就实证成果而言,近几年积累的证据也表明了有效市场可能存在需要修正之处。有研究发现,我国A股IPO后市异常收益确实存在,且IPO上市时二级市场并非有效(江洪波,2007);[29]整体而言,我国沪市尚未达到真正弱式有效,正处于从无效市场向弱式有效市场的不稳定过渡阶段,因此有效市场假说在上海股市并不成立(谢晓霞,2007)。[30]付诗涵(2013)应用Andrew Lo和Mac Kinlay提出的方差比法对中国证券市场1994.1.1~2011.12.31股票收益率是否服从随机游走进行了检验,也得到了有悖常理的结果。[31]种种迹象表明,有效市场假说在最近几年接受着来自理论和实证研究的质疑,有近四十余年研究历史的假说似乎进入了一个“四十有惑”的阶段。

(二)市场异象。

70年代以来,随着金融市场计量技术发展,持续识别出的“异象”使一些金融学家开始怀疑有效市场假说(梁平汉,2004);[32]这些异象总体上可以归纳为与股票市场总体有关、与单只股票或投资组合有关、与个体投资行为有关的三类(何晓光,2009)。[33]在股票市场总体上,学者发现了股票价格过度波动和可预测性(Shiller,1981)、股票价格走势逆转(Shieifer、Vishney,1994)等异常情况;[34][35]在单只股票或投资组合领域,也陆续发现了规模效应(股票价格与企业规模相关)(Bamber等,1997)、市盈率效应(由股票市盈率可预测股票价格)(Banz,1981)等。[36][37]以上研究表明,投资者可以利用时间、公司基本面等公开信息预测股票价格,从而对半强有效市场形态提出了不利的证据(梁平汉,2004)。[32]作为有效市场坚定捍卫者Eugene Fama(1998)认为,各种异象和可预测性存在资料挖掘的嫌疑,从研究者动机上就有着寻找异象的激励。[38]虽属一家之言,但有学者也发现所谓短期内的异象,长期来看市场仍是有效的,即使确实存在一些收益较高的交易策略。从另一层面而言,当发现异象的学术成果公布后,周末效应、分红效应、规模效应和价值效应都大大缩小甚至消失,似乎人们还是无法从异象中获取超额收益(William Schwert,2002),[39]所以异象的存在并没有完全推翻有效市场。综合而言,异象的发现并非证明市场无效,而是在于揭示现行假说框架下存在着诸多漏洞,这也是学者据此质疑有效市场的原因。

(三)行为金融学说的挑战。

以市场异象发现为开端,一部分学者试图从有效市场之外的角度来解释以上现象,这也促成了另一派学说——行为金融学说的产生。有效市场假说试图告诉人们,市场是理性的,而行为金融学说则强调完全理性与现实情况的偏离。就行为金融而言,其最大成就在于证明了某些状态下哪怕是部分投资者的非理性行为也会给市场带来长期且不可忽略的价格后果,这些非理性价格会影响到整个经济中资本的有效配置(董志勇、康占平,2006),[40]以上论断显然与有效市场的描述呈现了差异性。有学者认为,有效市场假说根基在于以下几大前提:(1)投资者是理性的,其会理性地判断证券的价格;(2)即使部分投资者为非理性,由于交易随机性,彼此非理性行为将被抵消;(3)即使投资者非理性交易不是随机的,而是相互关联的,其对价格的影响也会被市场上套利者理性交易所消除(侯成琪、徐绪松,2006)。[41]针对以上前提,行为金融学说主要从完全理性和完全套利假说两方面进行了质疑。在行为金融视角下,投资者认知偏差和预期效用与决策行为偏差否定了有效市场假设中理性的前提;同时针对套利行为可抵消投资者非理性的观点,行为金融也从套利风险性、委托代理关系对套利行为制约、套利现实限制等方面进行了驳斥(宿玉海、刑起超,2007)。[42]虽然目前来看,行为金融学说整体上较为松散,但其研究成果日益被广泛学者所接受,因此也成为了有效市场假说最直接的挑战之一。

五、结论与展望

回顾有效市场假说的发展史,可以发现其一直伴随着支持与质疑两种声音。客观而言,作为一种解释市场规律的学说,现实中部分实证证据确实证实了市场半强式或至少弱式有效。但问题和漏洞依然存在,因有效市场成立的条件或前提有理想化因素,因而其与实际市场现象的偏离也不可避免,同时市场异象的证据和行为金融的冲击似乎要颠覆有效市场的本质与根基。回到文章开篇笔者所提出的问题,在当前情况下有效市场究竟仍是一种假说还是可升格为一种科学性理论?或许要从两方面来看待此问题:(一)有效市场多年来积累了大量研究成果,纵使有学者发现了有悖于市场有效的证据,也不能彻底否认以前的所有结论,因此有效市场仍具有理论合理性和自洽性;(二)市场异象的发现和行为金融学说的提出是有效市场假说必须面对的问题,正如其他学说的发展一样,任何理论发展均是在修正现有学说和吸收反对观点基础上发展而来,故若能将有效市场假说与行为金融等学说进行吸收融合或许我们会迎来一种更科学且更完备的理论。正如Eugene Fama(1970)在其论文结尾处写道:“未来努力的困难之处在于对不确定市场均衡模型的发展与检验;当更好地理解了产生均衡期望回报的过程时,我们将会有一个更为真实的框架来对市场效率进行更为成熟与可靠的检验。”[1]

[1]Fama E F.Efficient capital markets:A review of theory and empirical work [J].The journal of Finance,1970,25(02).

[2]陈奇斌.尤金·法马与有效市场理论[J].福建论坛:人文社会科学版,2014,(01).

[3]Gibson G R.The Stock Markets of London,Paris and New York[J].GPPutnam’s Sons,1889.

[5]唐一禾,张波.有效市场理论综述[J].社会科学家,2005,(S1).

[6]侯永建.论超强有效市场[J].财贸经济,2005,(12).

[7]Mandelbrot B.Forecasts of future prices,unbiased markets,and"martingale"models[J].Journal of Business,1966.

[8]Samuelson P A.Proof that properly anticipated prices fluctuate randomly [J].Industrial management review,1965,6(2).

[9]Pearson K.The problem of the random walk[J].Nature,1905,72(1865).

[10]Kendall M G,Hill A B.The analysis of economic time-series-part I:Prices [J].Journal of the Royal Statistical Society.Series A (General),1953,116(1).

[11]Working H.A random-difference series for use in the analysis of time series [J].Journal of the American Statistical Association,1934,29(185).

[12]Cowles 3rd A,Jones H E.Some a posteriori probabilities in stock market action[J].Econometrica,Journal of the Econometric Society,1937.

[13]王智波.有效市场假说的产生,发展与前沿动态 [J].华南师范大学学报:社会科学版,2007,(02).

[14]Osborne M F M.Brownian motion in the stock market[J].Operations research,1959,7,(02).

[15]Granger C W J,Morgenstern O.SPECTRAL ANALYSIS OF NEW YORK STOCK MARKET PRICES1[J].Kyklos,1963,16(1).

[16]French K R,Roll R.Stock return variances:The arrival of information and the reaction of traders[J].Journal of financial economics,1986,17(1).

[17]Fama E F,French K R.Permanent and temporary components of stock prices[J].The Journal of Political Economy,1988.

[18]Ojah K,Karemera D.Random walks and market efficiency tests of Latin American emerging equity markets:a revisit[J].The Financial Review,1999,34(2).

[19]张兵,李晓明.中国股票市场的渐进有效性研究[J].经济研究,2003,(01).

[20]胡金焱,郭峰.有效市场理论论争与中国资本市场实践——2013年度诺贝尔经济学奖获奖成就实证检验[J].经济学动态,2013,(12).

[21]Beltratti A,Caccavaio M.Asset float and stock prices:Evidence from the Chinese stock market[J].Available at SSRN 971721,2007.

[22]Fama E F,Fisher L,Jensen M C,et al.The adjustment of stock prices to new information[J].International economic review,1969,10(1).

[23]Ball R,Brown P.An empirical evaluation of accounting income numbers[J].Journal of accounting research,1968.

[24]Scholes M.A Rest of the Competitive Hypothesis:The Market for New Issues and Secondary Offerings [J].Unpublished PH.D Thesis.Graduate School of Business,University of Chicago,1969.

[25]Jaffe J F.Special information and insider trading[J].Journal of business,1974.

[26]Jensen M C.The performance of mutual funds in the period 1945-1964[J].The Journal of finance,1968,23(2).

[27]上海社会科学院课题组,王战,石良平,权衡.有效市场模式:一个新的分析框架[J].上海经济研究,2015,(03).

[28]李灵燕,石高宏,白永秀.论有效市场假说对真实市场的三大背离[J].经济纵横,2010,(05).

[29]江洪波.基于非有效市场的A股IPO价格行为分析[J].金融研究,2007,(08A).

[30]谢晓霞.有效市场假设理论在上海股市的实证检验[J].经济体制改革,2007,(02).

[31]付诗涵.方差比方法在有效市场检验中的鲁棒性研究——对Andrew Lo和Mac Kinlay方法的一点质疑[J].中央财经大学学报,2013,(08).

[32]梁平汉.有效市场的论争与金融学的发展[J].开发研究,2004,(02).

[33]何晓光.有效市场理论的经济内涵及其影响[J].经济纵横,2009,(07).

[34]Shiller R J.The Use of Volatility Measures in Assessing Market Efficiency[J].The Journal of Finance,1981,36,(2).

[35]Shieifer A,Vishny R W.Politicians and?rms [J].Quarterly Journal of Economics,1994,109(4).

[36]Bamber L S,Barron O E,Stober T L.Trading volume and different aspects of disagreement coincident with earnings announcements[J].Accounting Review,1997.

[37]Banz R W.The relationship between return and market value of common stocks[J].Journal of financial economics,1981,9(1).

[38]Fama E F.Market efficiency,long-term returns,and behavioral finance [J].Journal of financial economics,1998,49(3).

[39]Schwert G W.Tests for unit roots:A Monte Carlo investigation [J].Journal of Business&Economic Statistics,2002,20(1).

[40]董志勇,康占平.行为金融学与有效市场假说的争论[J].宁夏社会科学,2006,(04).

[41]侯成琪,徐绪松.行为金融对有效市场假设的质疑[J].人文杂志,2006,(03).

[42]宿玉海,邢起超.从行为金融理论角度质疑有效市场假说[J].财经科学,2007,(05).

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

科普童话·神秘大侦探(2023年9期)2023-08-27 15:34:01

科学导报·学术(2020年19期)2020-07-09 11:21:37

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

中国特种设备安全(2018年10期)2018-12-18 02:16:46

英美文学研究论丛(2018年1期)2018-08-16 03:00:10

山东工业技术(2016年15期)2016-12-01 05:30:56

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21