金融危机、政府担保与储户挤兑——来自中国“白银风潮”的历史证据

2015-12-10 06:07周瑾芝

财经研究 2015年8期

刘 冲,周瑾芝

(1.上海金融学院 国际经贸学院,上海 201209;2.西南财经大学 证券与期货学院,四川 成都 611130)

一、引 言

为应对2007—2009年全球金融危机,西方主要发达国家对金融体系进行了不同程度的政府救助;或是对部分问题银行进行国有化,或是对银行体系进行全面担保(Gropp等,2014)。金融危机期间,英国的NorthernRock银行、美国的WashingtonMutual银行发生了储户挤兑,这表明传统的银行挤兑并未因存款保险制度的设置而得以彻底根除。①传统的银行挤兑即储户对银行存款的挤兑,与之相对应的一个新概念是影子银行挤兑,指通过增加回购协议的折扣或取消展期形成对影子银行的挤兑(Gorton和 Metrick,2011)。也有研究发现,存款保险在阻止储户挤兑上的作用是部分有效的(Iyer和Puri,2012)。②Iyer和Puri(2012)研究发现,不论存款额度低于还是高于保险额度,储户都存在挤兑倾向,而后者的挤兑倾向更强烈。然而,加拿大在危机期间并未出现一家银行破产倒闭的情况,其金融体系的良好运行引起了学术界的广泛关注。新近的研究认为,加拿大自20世纪20年代开始贯彻执行的对大银行的政府担保,是此次金融危机期间其银行体系保持稳健运行的关键因素(Brean等,2011;Beyhaghi等,2014)。现有关于政府担保的文献主要集中于研究政府担保的事前影响,大银行因“大而不倒”而削弱了投资者的市场约束,并且享有更低的融资成本(Acharya等,2014),而政府担保激励着银行承担更多的风险(Gropp等,2014)。但是,关于政府担保在金融危机期间对银行和储户的影响研究则并不充分(Acharya和Kulkarni,2014)。

从理论上讲,政府担保对银行风险承担行为的影响存在正反两方面的效应。一方面,政府担保会削弱市场约束,这是因为:如果债权人预期政府会救助银行,那么他们就没有激励去监督银行的风险承担行为,对银行高风险行为也不再追加风险溢价(Flannery,1998;Sironi,2003;Gropp等,2006),从而鼓励银行承担更多风险。另一方面,政府担保会增加银行的牌照价值(FranchiseValue),银行不愿冒损失未来租金收益的风险,从而会更加谨慎地经营(Keeley,1990)。因此,从银行的角度来看,政府担保在维护金融稳定中的作用具有不确定性。本文试图探究金融危机期间政府担保如何影响储户的行为,以帮助我们从储户行为的视角看待政府担保在维护金融稳定中的作用。

Diamond和Dybvig(1983)研究发现,银行挤兑是随机的,并且是一个均衡现象,原因在于:储户之间(短期储户和长期储户)存在协调失灵,储户总是会根据对其他储户行为的预期来决定自己的行为,因而存在挤兑激励;而存款保险制度由于保护了储户的存款免遭损失,起到了削弱储户挤兑激励的作用。政府担保的存在使得银行在面临困境时会得到政府的救助,实际上保护了储户的利益,与存款保险的作用类似。由此推断:金融危机期间,储户对受到政府担保的银行的挤兑概率比不受政府担保的银行更低,这有利于避免整个银行体系的崩溃。然而,实证检验上述问题面临至少两个困难:其一,要寻找到“反事实”,即在一次金融危机中同时存在受到政府担保与不受政府担保的两类银行组别,通过考察两类银行储户行为的差异来检验政府担保的作用;其二,要排除中央银行救市或存款保险这类制度安排对储户行为的影响。

20世纪30年代发生在中国上海的“白银风潮”事件为检验金融危机期间政府担保的作用提供了一个较为理想的“自然实验”。“白银风潮”是一次由外生因素触发的流动性冲击,引发了储户对银行的挤兑。危机期间,民国政府对官办银行以及大型私营银行的资本注入传递了政府担保的信号;而且,当时并未建立起中央银行最终贷款人制度,①法币改革之前中央银行虽然已经是完全意义上的国家银行,但初期的业务仅涉及发行钞票、铸造硬币、代理国库收支、经办公债的发行和还本付息以及外汇业务,并不像西方国家的中央银行承担再贴现、公开市场操作业务,因此尚未发挥最终贷款人职能。也没有存款保险制度这类金融安全网。②现代意义的存款保险制度是美国1933年通过《格拉斯-斯蒂格尔法》建立起来的,联邦存款保险公司(FDIC)于1934年成立并开始实行存款保险。因此,存款保险制度在当时尚属新生事物。

本文利用总行设在上海的银行1932-1935年的资产负债表数据,考察了“白银风潮”期间(1935年)政府担保对储户行为的影响,实证结果表明:政府担保显著降低了银行遭遇储户挤兑的概率,并且促使银行吸引更多的存款流入。安慰剂检验表明,“白银风潮”发生之前,并不存在上述相关性。经济正常时期,银行存款变动受到其个体风险特征的影响,当银行风险状况恶化时,储户会提取存款,即储户发挥市场约束功能;而在金融危机期间,储户对银行的挤兑带有普遍性和传染性的特征,市场约束功能则变得不明显(Karas等,2013)。进一步研究发现,储户还表现出从不受政府担保的银行提取存款转而存入受到政府担保的银行的存款行为,由此引起的存款再分配效应导致银行体系出现异质性流动冲击,却避免了整个银行体系的崩溃;受到政府担保的银行在危机期间投放了更多信贷,这对经济的复苏起到了推动作用。

由于政府对银行业的显性或隐形担保始终存在,本文不仅是一个金融史的考察,还具有直接的现实意义。Acharya和Kulkarni(2014)考察了2007—2008年全球金融危机期间印度政府担保对银行业的影响,发现印度受政府担保的国有银行出现存款流入,而不受政府担保的私营银行发生存款流出。然而,由于印度建立了存款保险制度,Acharya和Kulkarni(2014)的研究无法排除存款保险制度对储户行为的影响。①印度存款保险制度在国有银行和私营银行之间执行力度的差异可能是Acharya和Kulkarni(2014)发现存款从私营银行流出而流入国有银行的原因。本文基于一个理想的自然实验场景,发现了政府担保通过减弱储户挤兑而有利于维护金融稳定的证据。这补充了有关政府担保的既有研究,也进一步丰富了“白银风潮”期间中国金融体系保持稳健运行的相关文献(Brandt和 Sargent,1989;管汉晖,2007;杜恂诚,2009;刘冲和盘宇章,2013)。

二、历史背景

(一)“白银风潮”与金融恐慌

20世纪30年代是中国金融市场不确定性增大的动荡时期。中国作为当时世界上唯一采用银本位的大国,并未直接受到世界性经济大萧条的影响;相反地,1929—1932年间欧美各国普遍施行紧缩性的货币政策,导致银价偏低,进而刺激了中国的出口,因此大量白银流入中国。然而,从1931年起,英日等国脱离金本位,世界银价开始逆转。1933年美国放弃金本位,并于1934年6月出台了《购银法案》,该法案授权美国财政部在国内外购买白银,以使在货币准备金中达到“金三银一”的比例。据估算,美国政府需购买11亿盎司白银,财政部计划每月购银5 000万盎司,直到银价涨至1.29美元/盎司为止,这一价格接近法案出台时市价的3倍。从1934年8月到1935年6月,美国财政部实际购买白银达4.37亿盎司(洪葭管,1993)。

美国大肆购买白银的行动刺激了世界银价的大幅上涨,直接对施行银本位的中国产生了重大冲击。自1935年初开始,在上海、北平、天津等城市相继出现了一股白银挤兑、银行提现的浪潮。一时间,工商凋敝、物价下跌、人心惶惶,终于在当年五六月间爆发了一场严重的金融危机。由于这次危机是因白银外流所引起的,在中国近代经济史上就称之为“白银风潮”(Friedman和Schwartz,1963;郑会欣,1984;Friedman,1992;洪葭管,2008)。

国际金本位崩溃和美国《购银法案》对中国金融业和整个经济产生了多米诺骨牌效应。面对世界银价飙升,国内汇价下调速度无法跟上国际银价上涨速度,导致白银外流。银行利率提高,信贷短缺,同时伴随着房地产价值下跌导致的银钱业坏账,最终演变成通货紧缩、工商业破产以及银钱业挤兑等金融危机的典型事实(李宇平,1997;Burdekin,2008)。针对银价上升的心理预期和恐慌情绪形成了自我实施的危机传导机制:由于公众担心通货与白银之间的纽带切断,纷纷抛出白银、换购黄金,急于将钞票兑换成现银,引发银钱业挤兑风潮,又进一步强化了白银外流。在外部冲击和心理预期的交互影响下,1935年中国陷入了金融恐慌和全面经济衰退(孙建华,2008)。②为了缓和中国白银外流的情况,避免中国经济崩溃,西方主要国家先后实行本国货币贬值政策,希望中国银元对各国通货汇价上涨,但收效甚微。

(二)流动性冲击下的上海银钱业

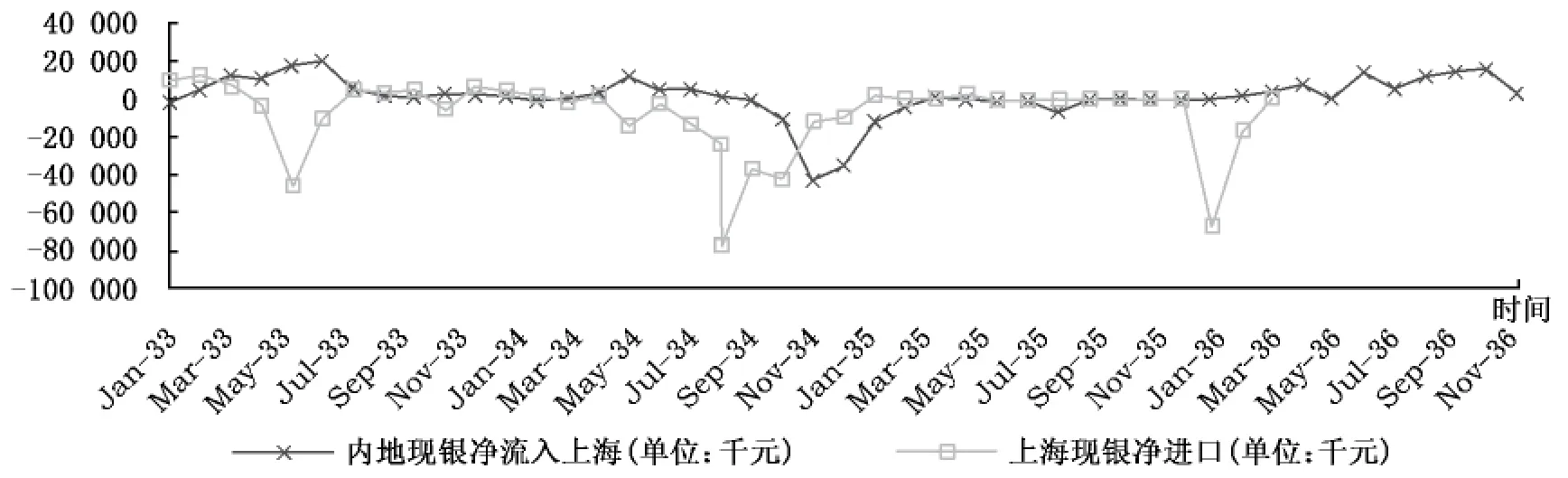

上海是中国近代银行业的发轫地和大本营。据1935年《全国银行年鉴》统计,全国159家华商银行中有60家总行设在上海,而分支行数则达128家。美国购银政策推动国际银价上涨,致使中国白银外流,上海首当其冲。当时全国流通中的白银总量约为20-30亿元(Raswki,1989;洪葭管,2008),而1934年全年上海白银流向海外的数额约为2.28亿元,流向内地5 904.4万元,1935年的相应数据分别是6 070万元和2 094.6万元(余捷琼,1937)。③统计中,1935年白银外流主要发生在12月份,即在法币改革(11月)之后,此时白银外流主要归因于国民政府通过出售白银换取外汇作为法币的准备金。但据估计,未纳入统计的走私数量,1934年约为2 000万元,而到1935年则激增到15 000-23 000万元之巨(黄如桐,1985)。图1给出了“白银风潮”前后上海白银输入与输出的趋势。其中,1934—1935年上海白银流出有相当部分来自银钱业。

图1 1933-1936年内地现银净流入上海额与上海现银净进口额

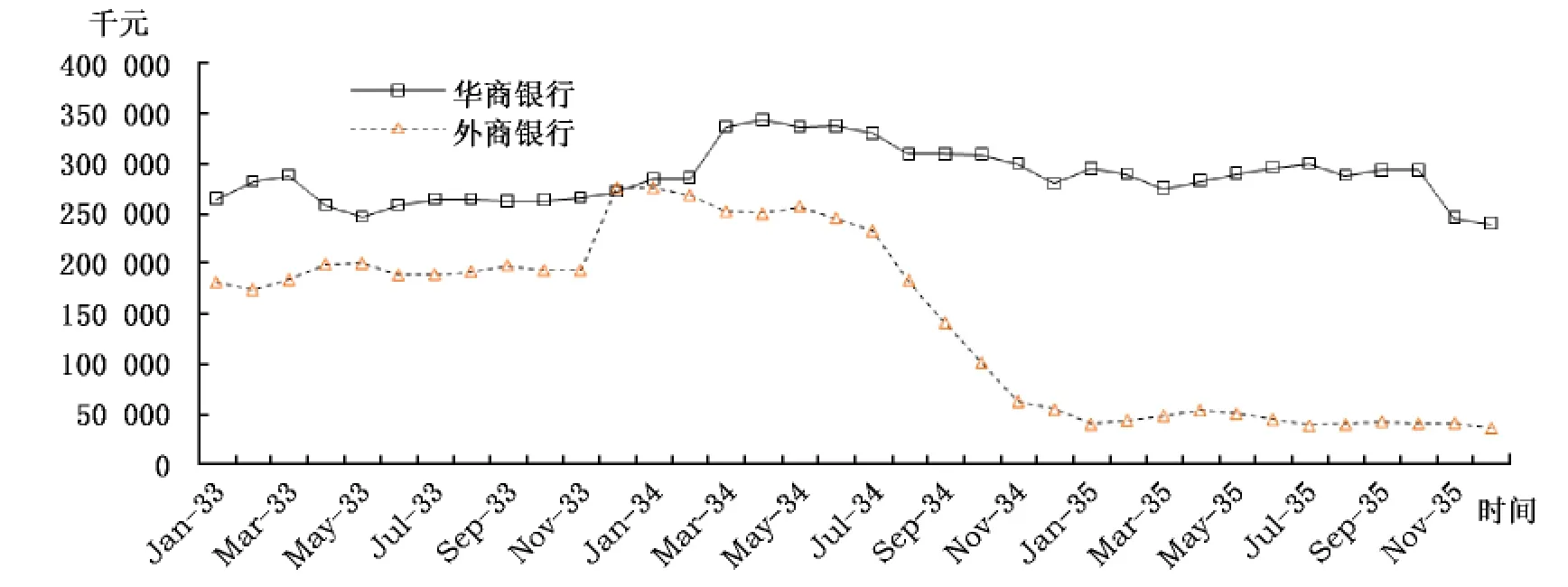

外商银行是运银出口的主要推手,其白银库存量由1934年最高时的2.76亿元降至1935年年末的不足4 000万元,在中外存银总额中的比重从43.29%下降到16.31%。①为了控制白银严重外流,1934年10月14日,南京国民政府宣布开征白银出口税,意在保护白银储备,但此举却加重了白银走私。而华商银行白银库存的减少则主要是储户流动性需求的结果,库存量由1934年最高时的3.4亿元降至1935年最低时的2.75亿元。图2表明,1934年已有大量白银从上海银行业流出,但实际上这些白银流出并未造成银行的资产负债表明显恶化。从银行存款数据来看,1934年46家银行中只有8家出现存款比上一年减少的情况,而1935年54家银行中有32家存款少于上一年。②银行存款核算的是总行在上海且没有停业倒闭的银行,因为《全国银行年鉴》的数据记录没有包含当年倒闭停业银行。由此可见,冲击的滞后效应导致银钱业的困境在1935年集中爆发。③1935年上海有10家钱庄倒闭,12家银行倒闭,其中4家为香港银行在上海设立的分行。

图2 上海华商银行与外商银行月底白银库存(1933-1935年)

图3 华商银行存款增长率

图4 银行平均资产收益率与股权收益率

上海作为全国金融中心,银行业陷入危机最深。从银行存款增长率来看(见图3),“白银风潮”对上海华商银行(总行在上海的华商银行)的冲击相比其他地区要严重得多,存款增长率从高于20%降低到危机期间的约5%,其他地区银行存款增速的下降则比较缓和。这表明以总行在上海的华商银行作为分析对象存在合理性,同时我们在后文分析中也控制了上海华商银行在其他地区开设分行产生的影响。尽管有数家银行遭到挤兑,上海银行业并未出现大规模倒闭现象。相比美国1907年的银行危机和大萧条期间整个银行体系的崩溃,“白银风潮”时期上海银行业经营状况则相对稳定。例如,1935年虽有8家上海华商银行倒闭,①这里只包括总行在上海的华商银行的倒闭状况,下同。但同年又新成立3家银行。从衡量银行盈利能力的指标来看(见图4和图5),华商银行平均资产收益率(ROA)1934年为1.3%,1935年仅仅下降到1.2%,而平均股权收益率(ROE)1934年为11.5%,1935年降到10%。1935年华商银行的平均资本额与平均资产额也高于之前年份。②根据1934-1937年《全国银行年鉴》的记载,全国华商银行总资产与总资本在1932-1935年是持续增长的,上海华商银行也是如此。相比之下,钱庄的经营恶化程度要甚于银行。

图5 银行平均资产额与平均资本额

图6 上海华商银行存款增长率

(三)政府担保

为何上海银行业在“白银风潮”的冲击下保持了相对稳定?学术界对此尚无定论。Brandt和Sargent(1989)的解释是,中国的自由银行制度使得当时银行业没有发生行业性传染。然而,他们并未明确解释机制之所在。杜恂诚(2009)认为中国银行、中央银行和交通银行等核心金融机构的救助对银行体系的稳定起到了关键作用。刘冲和盘宇章(2013)认为当时类似现代银行间市场的一系列制度安排抵消了“白银风潮”的冲击,使整个银行体系相对平稳地度过了危机。1932年上海银行公会发起成立联合准备委员会,1933年又成立票据交换所,办理同业拆借和票据交换、贴现业务。这些制度安排形成了现代银行间市场交易和清算体系,将银行的非流动性资产转换为流动性资产,促进了同业间资金融通,从而强化了银行体系的稳定性。刘冲和盘宇章(2013)发现,当时上海华商银行遭遇的流动性冲击是异质性的,即有些银行面临比较严重的挤兑,而有些银行出现存款流入,但并未深入解释异质性流动冲击发生的内在动因。这跟政府担保影响储户行为有关。

为应对“白银风潮”造成的金融紧张局势,民国政府财政部发行了民国二十四年金融公债1亿元,其中3 000万元拨给中央银行充实资本,2 500万元拨给中国银行,1 000万元拨给交通银行,使三行资金增加,充实自身力量,以便流通金融,调剂市面。此外,政府也对部分大型的私营银行展开了救助。例如,危机期间中国实业银行、四明银行和中国通商银行曾发生挤兑现象,三家银行准备不足,求助于中央政府,请求加入官股。财政部最终加入中国通商银行官股347.5万元,加入中国实业银行官股347.39万元,加入四明银行官股366.25万元,官股共计1 061.14万元。①参见财政部钱字第2817号:《财政经济(四)》,《中华民国史档案资料汇编》,1937年2月8日第五辑第一编,第604-606页。

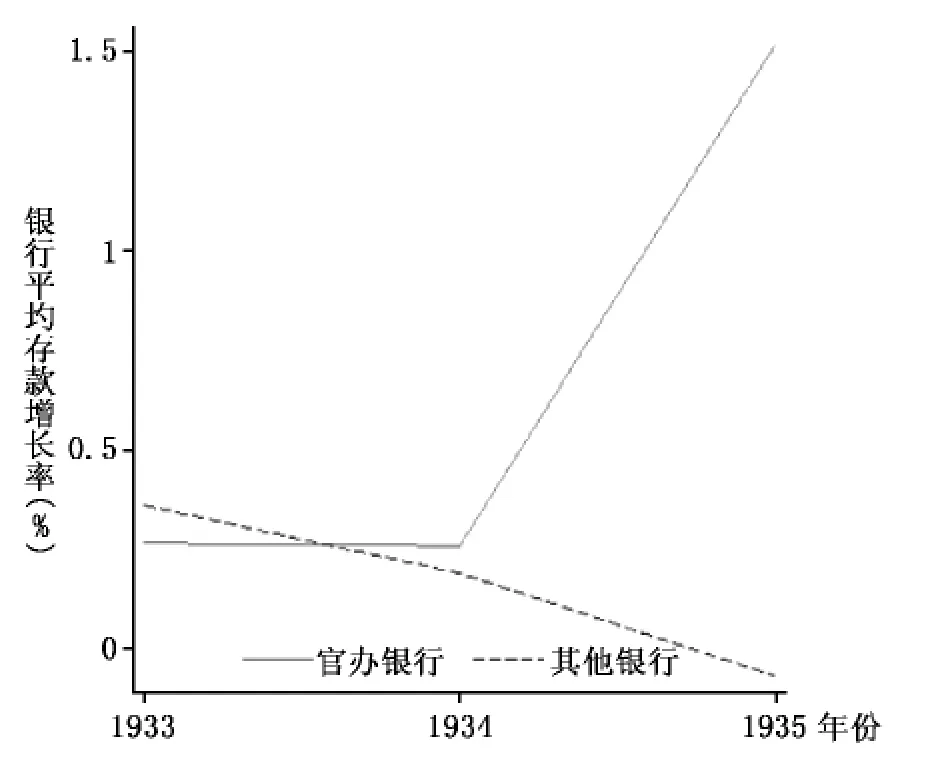

中国银行、中央银行和交通银行均是官办银行,政府出资充实“三大行”资本,实际上履行了政府对它们的担保职责。图6呈现了官办银行与其他银行1933—1935年的平均存款增长率。通过对比可以看出,“白银风潮”期间官办银行存款大幅增长,其他银行则出现存款下滑,而在危机之前两者并没有明显的差异。

三、实证分析

(一)数据与描述性统计

本文数据主要来源于民国时期中国银行总管理处编纂的民国二十三年至二十五年(1934-1936年)的《全国银行年鉴》(以下简称《年鉴》)。《年鉴》在“全国银行总览”章节中较为详实地记录了1932—1935年全国华商银行的基本信息及贷借对照表(资产负债表),该表详细记载了各细分科目的年度值。《年鉴》在“银行统计”章节又以统一口径汇总了主要银行指标。本文主要从这两个章节中获取了总行位于上海的华商银行贷借对照表等其他所需数据。②当时银行业是分行制,上海遭遇流动性冲击,相比在上海有分行的银行,总行设在上海的银行直接受到影响,因此本文的样本只选择53家总行在上海的银行。部分银行总行位于上海以外,在上海设立支行开展业务,由于《全国银行年鉴》中只包括银行合并数据,没有更细致的分支行数据可供研究,因此这些银行不在考察范围内。

表1列示了在“白银风潮”期间(1935年)与危机前夕(1934年)相关变量的统计描述。通过简单对比可以发现,危机期间银行遭遇挤兑的比率大幅上升,由危机前夕的14.8%上升到60.4%,存款增速则由19.5%下降到约5%,存款增速的标准差也由0.313大幅上升到0.682,贷款增速则由14.1%下降到4.5%,贷款增速的标准差由0.311上升到0.526。这表明银行受到“白银风潮”的影响,存款贷款的增速比危机前下降,并且存款贷款的变动也存在较大的异质性。我们同时搜集了金融危机前(1934年)上海华商银行分行特征的统计数据,包括分行总数以及在上海以外地区是否有分行,银行平均的分行数为2.7家,有一半的银行在上海以外地区设有分行。

表1 变量描述性统计

(二)模型设定

为了检验“白银风潮”期间(1935年)政府担保对储户行为的影响,我们设定了如下基准模型:

其中,下标i代表第i家银行,c为常数项,ε为误差项。被解释变量Yi用来衡量危机期间的储户行为,我们分别用银行是否发生挤兑以及存款增速(Schumacher,2000;Schnabel,2009)来刻画。如果银行在危机当年存款增长率为负值,定义银行挤兑为1,否则为0。核心解释变量govguaranteei是反映政府对银行担保的变量,我们选取银行是否属于官办银行(Gov_Bank)的虚拟变量来度量。官办银行因政府股权的存在而享有政府担保。由于“白银风潮”期间民国政府向中国银行、中央银行和交通银行等官办银行注入资本,这表明了本文指标选择的合理性。Xi代表一组控制变量,包括资产规模(Size),规模越大的银行资产分散化程度更高,资金来源渠道更多(Diamond,1984),官办银行通常规模较大,控制资产规模有助于控制官办银行对储户行为产生的影响。经营年限(Age)用于控制银行的声誉,在自由竞争下,银行经营年限代表银行的声誉和偿付能力,控制反映市场声誉的变量,有助于控制官办银行可能因更好的声誉而起的作用。官办银行可能有更多的分行,在上海以外地区的分行也可能更多,因而在“白银风潮”期间存款流失更少。我们通过控制银行分行总数(Branch_N)以及在上海以外地区是否有分行(Branch_Out)的虚拟变量来捕捉上述机制。其他控制变量包括:反映银行抵抗风险能力的资本占总资产的比重(Capital)、反映银行经营绩效的资产收益率(ROA)以及安全资产流动资产(包括库存现金、债券与存放同业)占总资产的比重(Liquidity)。控制变量的选取主要从资本充足、盈利能力与流动性几个层面来刻画银行的风险状况。回归中控制变量采取一阶滞后值,以反映公众获取银行资产负债表信息的滞后性。我们还依据式(1),利用“白银风潮”前夕(1934年)的数据做了安慰剂检验。我们按照是否官办银行将银行划分为政府担保银行与非政府担保银行,利用1932-1935年的面板数据,采用类似倍差的估计方法,研究了政府担保与银行存款跨时变动之间的关系。回归模型为:

其中,被解释变量Yi为银行贷款增速,crisist代表金融危机的虚拟变量,1935年取值为1,其他年份取值为0。系数γ捕捉了政府担保银行与非政府担保银行在危机前夕贷款增速的差异,δ反映了非政府担保银行在危机前后贷款增速的差异,β+δ则反映了政府担保银行在危机前后贷款增速的差异。ηi为银行个体效应。govguaranteei不随时间变化,为得到估计系数γ,我们采用面板随机效应模型来估计式(2)。

(三)回归结果

表2中第(1)—(2)列的被解释变量为银行挤兑。第(1)列未控制银行特征变量,结果显示,官办银行与银行挤兑负相关,即官办银行遭遇挤兑的概率更低;第(2)列进一步控制了银行特征变量,前述结果仍存在。第(3)-(4)列的被解释变量为银行存款增速。第(3)列未控制银行特征变量,结果显示,官办银行与银行存款增速正相关,即官办银行在金融危机期间存款流入更多(或流出更少);第(4)列进一步控制了银行特征变量,前述结果仍存在。银行特征变量资产规模、经营年限、资本占总资产的比重、资产收益率、流动资产占总资产的比重、分行总数与外地分行对被解释变量的影响在统计上均不显著,在“白银风潮”这一系统性危机中,没有发现储户发挥市场约束功能的证据。表2的研究结果表明,政府担保在危机期间显著影响了储户的行为,政府担保银行发生挤兑的概率更低,存款流入更多,这有利于在危机期间稳定金融体系,也为金融体系恢复健康运行提供了保证。

表2 政府担保与储户挤兑行为的关系检验

注:括号内为异方差稳健标准误,*代表在10%的水平上显著,**代表在5%的水平上显著,***代表在1%的水平上显著。L代表滞后一期。下同。

表2中第(1)-(4)列的回归分析仅使用了1935年的横截面数据,我们进一步利用1932—1935年的面板数据,采用类似倍差的估计方法,研究了政府担保与银行存款跨时变动之间的关系。表3中第(1)列和第(2)列对比了官办银行与其他银行存款的跨时变动,发现非官办银行在危机期间发生存款流失,而官办银行则发生存款流入。根据第(2)列的估计系数,非官办银行在危机期间存款增速比危机前降低了34.1%,官办银行存款增速则提高了118.7%。根据统计,危机前夕官办银行存款增速平均为10.9%,而非官办银行存款增速平均为20.1%。这表明“白银风潮”的发生促使储户从非政府担保银行提取存款,转存入政府担保银行,形成对非政府担保银行的挤兑,而政府担保银行则呈现存款流入的局面。表3的结果进一步佐证了表2中的发现。

表3 政府担保与银行存款的跨时变动(1932-1935年)

(四)安慰剂检验

经济正常期间的银行挤兑往往受到银行个体风险的影响,政府担保与银行挤兑、存款增速应当不存在如表2中第(1)-(4)列发现的结果。表2中第(5)-(6)列报告了“反事实”的安慰剂检验。假设1934年发生了“白银风潮”,实证检验政府担保对银行挤兑与存款增速的影响是否与表2中第(1)-(4)列的结果一致。如果存在一致的结果,则表明表2中第(1)-(4)列的发现并不能解读为政府担保的作用。安慰剂检验的实证结果表明,1934年官办银行与银行是否发生挤兑以及存款增速之间没有统计上的显著相关性。银行特征变量资本占总资产的比重与流动资产占总资产的比重均正向影响存款增长率,这反映了在正常时期银行存款的变动受到银行个体风险的影响。资产越充足、偿付能力越强的银行越能吸引存款的流入是储户发挥市场约束功能的体现。

四、进一步讨论

(一)政府担保与银行贷款投放

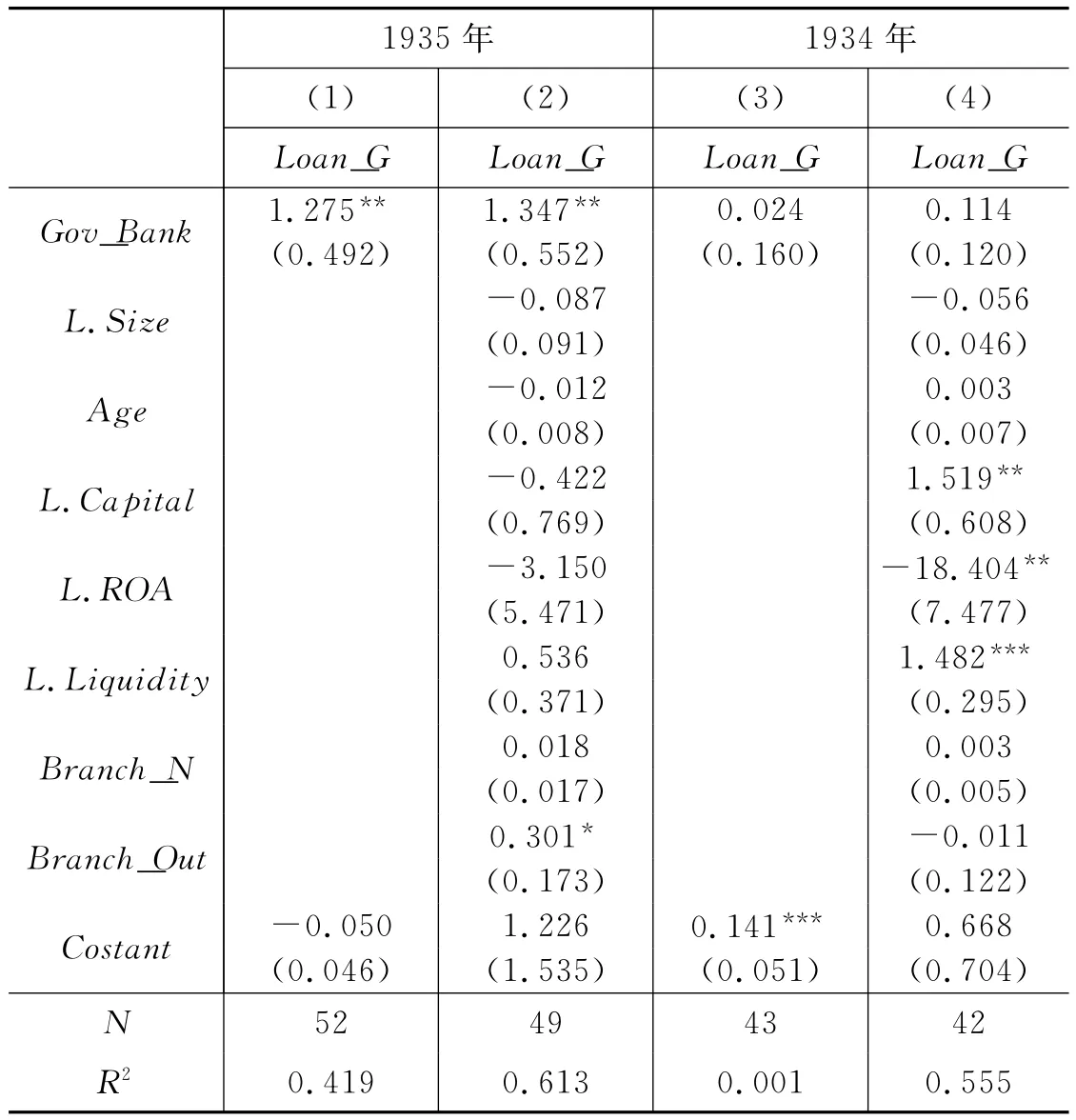

由于“白银风潮”期间政府担保的作用,储户的存款流入政府担保银行;那么,政府担保银行是否相应地投放了更多贷款以稳定经济呢?表4中第(1)列和第(2)列汇报了对此问题的实证分析结果,发现官办银行在危机期间有更高的贷款增速。这对此后经济的快速回升起到了重要推动作用。

政府担保银行投放更多信贷是否仅是危机期间的特征表现,经济正常时期信贷投放与官办银行是否也存在类似的正相关关系呢?对此问题的回答有助于我们判断政府担保银行在危机期间的表现是否属于救助市场的举动。我们在表4中第(3)列和第(4)列汇报了经济正常时期(1934年)官办银行与信贷投放关系的实证结果,发现官办银行与贷款增长率之间不存在正向关系。第(4)列的结果表明经济正常时期,资产资本水平越高,流动资产越多,信贷增速也更高。表4还显示,经济正常时期银行信贷投放主要受到银行微观特征的影响,而危机期间则主要受到政府担保的影响。

表4 政府担保与银行贷款投放

(二)样本选择性偏误

本文的样本银行并未包括已停业或倒闭的银行,由此导致的样本选择性偏误会影响估计系数的一致性。Heckman两步法是处理样本选择性偏误的常用方法,由于数据缺失,我们不能采用该方法进行估计修正。市场竞争淘汰的银行通常都是规模较小、绩效较差的银行(刘愿和岳翔宇,2014),而储户挤兑是银行停业或倒闭的重要原因。本文的实证分析遗漏停业或倒闭银行样本会低估政府担保的真实效应。因此,本文的研究结论并不会因为存在样本选择性偏误而发生方向性的改变。

五、结论与启示

本文利用总行设在上海的银行1932-1935年的资产负债表数据,考察了“白银风潮”期间(1935年)政府担保对储户挤兑行为的影响。“白银风潮”期间,官办银行遭遇挤兑的可能性更小,存款流入也更多,而资本水平、流动性等银行特征变量的影响不显著。这表明危机期间储户的行为受到政府担保的影响,而没有根据银行的风险特征来发挥市场约束功能。安慰剂检验表明,“白银风潮”发生之前并不存在上述相关性。本文进一步按照是否为官办银行将样本划分为政府担保银行与非政府担保银行两个组别,利用1932—1935年的面板数据和类似于倍差的估计方法,发现在“白银风潮”前夕政府担保银行与非政府担保银行的存款增速没有明显的统计差异,而在危机期间政府担保银行出现更多的存款流入,非政府担保银行则出现存款流出。这表明储户在危机期间从非政府担保银行提取存款转存到政府担保银行,避免了整个银行体系的崩溃。危机期间政府担保银行投放了更多贷款,这对危机过后经济的快速恢复起到了有力的推动作用。

中国正处于从隐性政府担保向显性存款保险制度转型的过程中,建立存款保险制度有利于保护储户利益,防范系统性风险。存款保险制度从法律上保障了储户的利益,有助于扶持民营银行的发展,也有利于中国银行业结构的合理布局。在建立存款保险制度的同时,如何对待原有的政府担保无疑是一个值得仔细探究的议题,本文从一个方面论证了政府担保有利于维护金融稳定。由于政府财力的限制,政府担保通常并不能覆盖所有银行,根据本文的研究结论,政府担保的非完全覆盖性在金融危机时期容易引发存款在银行体系内部的再分配效应,出现异质性流动性冲击,但可以避免整个银行体系的崩溃,银行间市场等制度安排可以在平滑异质性流动性冲击上发挥重要作用。美国20世纪80年代的储贷机构危机表明,存款保险制度的建立并非一劳永逸,为储贷机构提供存款保险的联邦储蓄贷款保险公司也陷入了资不抵债的困境,最终不得不求助于政府。2007-2009年的金融危机中出现了一种新型的银行挤兑,即通过增加回购协议的折扣或取消展期形成对影子银行的挤兑(Gorton和Metrick,2011)。这种挤兑实际上是金融机构之间的挤兑,主要原因在于存款保险并未覆盖金融机构间的拆借或存款,因担心交易对手违约而导致了挤兑行为。政府担保通常使用税收来救助问题银行,容易引起纳税人的不满。基于以上分析,在建立存款保险制度的同时,保留对大银行的政府担保有利于金融稳定。

[1]杜恂诚.货币,货币化与萧条时期的货币供给——20世纪30年代中国经济走出困局回顾[J].财经研究,2009,(3):46-56.

[2]管汉晖.20世纪30年代大萧条中的中国宏观经济[J].经济研究,2007,(2):16-26.

[3]洪葭管.中国金融史[M].成都:西南财经大学出版社,1993.

[4]洪葭管.中国金融通史(第4卷)[M].北京:中国金融出版社,2008.

[5]侯桂芳.上海银钱界与1935年白银风潮[J].上海师范大学学报(哲学社会科学版),2002,(3):47-55.

[6]黄如桐.一九三五年国民党政府法币政策概述及其评价[J].近代史研究,1985,(6):94-116.

[7]李宇平.一九三〇年代中国经济恐慌的若干现象中[J].台湾师范大学历史学报,1997,(25):71-118.

[8]刘冲,盘宇章.银行间市场与金融稳定——理论与证据[J].金融研究,2013,(12):72-86.

[9]刘愿,岳翔宇.看不见的手如何治理货币?——声誉机制的作用及来自中国白银风潮中银行微观数据的证据[R].工作论文,2014.

[10]孙建华.近代中国金融发展与制度变迁:1840-1945[M].北京:中国财政经济出版社 ,2008.

[11]吴晶晶.一二八事变后上海银行业之联合准备制[J].史林,2005,(3):73-79.

[12]余捷琼.中国的新货币政策[M].上海:商务印书馆,1937.

[13]郑会欣.试论1935年白银风潮的原因及其后果[J].历史档案,1984,(2):113-119.

[14]郑亦芳.上海钱庄(1843—1937):中国传统金融业的蜕变[J].台湾中央研究院三民主义研究所丛刊,1981,(7):148-215.

[15]中国银行总管理处经济研究室.中华民国二十三年全国银行年鉴[M].上海:汉文正楷印书局,1934.

[16]中国银行总管理处经济研究室.中华民国二十四年全国银行年鉴[M].上海:汉文正楷印书局,1935.

[17]中国银行总管理处经济研究室.中华民国二十五年全国银行年鉴[M].上海:汉文正楷印书局,1936.

[18]中国银行总管理处经济研究室.中华民国二十六年全国银行年鉴[M].上海:汉文正楷印书局,1937.

[19]Acharya V V,Gale D,Yorulmarez T.Rollover Risk and Market Freezes[J].Journal of Finance,2012,66(4):1177-1209.

[20]Acharya V V,Anginer D,Warburton A J.The end of market discipline?Investor expectations of implicit government guarantees[R].Working Paper,2013.

[21]Acharya V V,Kulkarni N.Government guarantees and bank vulnerability during the Financial Crisis of 2007-09:Evidence from an emerging market[R].Working Paper,2014.

[22]Beyhaghi M,D’Souza C,Roberts G S.Funding advantage and market discipline in the Canadian banking sector[J].Journal of Banking and Finance,2014,48:396-410.

[23]Brandt L,Sargent T.Interpreting new evidence about China and U.S.silver purchases[J].Journal of Monetary Economics,1989,23(1):31-52.

[24]Brean D J S,Kryzanowski L,Roberts G S.Canada and the United States:Different roots,different routes to financial sector regulation[J].Business History,2011,53(2):249-269.

[25]Burdekin R C K.US pressure on China:Silver flows,deflation,and the 1934Shanghai credit crunch[J].China Economic Review,2008,19(2):170-182.

[26]Diamond D,Dybvig P.Bank runs,deposit insurance,and liquidity[J].Journal of Political Economy,1983,91(3):401-419.

[27]Diamond D W.Financial intermediation and delegated monitoring[J].The Review of Economic Studies,1984,51(3):393-414.

[28]Flannery M J.Using market information in prudential bank supervision:A review of the U.S.empirical evidence[J].Journal of Money,Credit and Banking,1998 30(3):273-305.

[29]Friedman M,Schwartz A J.A monetary history of the United States,1867-1960.[M].Princeton:Princeton University Press,1971.

[30]Friedman M,Franklin D.Roosevelt,silver,and China[J].Journal of Political Economy,1992,100(2):62-83.

[31]Gropp R,Vesala J,Vulpes G.Equity and bond market signals as leading indicators of bank fragility[J].Journal of Money,Credit and Banking,2006,38(2):399-428.

[32]Gropp R,Gruendl C,Guettler A.The impact of public guarantees on bank risk-taking:Evidence from a natural experiment[J].Review of Finance,2014,18(2):457-488.

[33]Iyer R,Puri M.Understanding bank runs:The importance of depositor-bank relationships and networks[J].American Economic Review,2012,102(4):1414-1445.

[34]Karas A,Pyle W,Schoors K.Deposit insurance,banking crises,and market discipline:Evidence from a natural experiment on deposit flows and rates[J]Journal of Money,Credit and Banking,2013,45(1):179-200.

[35]Keeley M C.Deposit insurance,risk,and market power in banking[J].American Economic Review,1990,80(5):1183-1200.

[36]Opiela T P.Was there an implicit full guarantee at financial institutions in Thailand?Evidence of risk pricing by depositors[J].Journal of Comparative Economics,2004,32(3):519-541.

[37]Schnabel I.The role of liquidity and implicit guarantees in the German twin crisis of 1931[J].Journal of International Money and Finance,2009,28(1):1-25.

[38]Schumacher L.Bank runs and currency run in a system without a safety net:Argentina and the‘tequila’shock[J].Journal of Monetary Economics,2000,46(1):257-277.

[39]Sironi A.Testing for market discipline in the European banking industry:Evidence from subordinated debt issues[J].Journal of Money,Credit and Banking,2003,35(3):443-472.

猜你喜欢

小资CHIC!ELEGANCE(2022年1期)2022-01-11

文萃报·周五版(2021年11期)2021-06-23

金桥(2018年2期)2018-12-06

汽车观察(2018年9期)2018-10-23

——储户还是银行

法制博览(2018年15期)2018-01-23

金色年代(2016年4期)2016-10-20

Coco薇(2016年7期)2016-06-28

金融周刊(2015年43期)2015-12-15

北方经贸(2015年4期)2015-01-02

世界文学评论(2014年2期)2014-04-12