资本账户开放、金融风险与外汇储备的非线性关系研究

2015-12-10 01:28陈创练黄楚光陈创波

财经研究 2015年8期

陈创练,黄楚光,陈创波

(1.华南师范大学 经济与管理学院,广东 广州 510006;2.华南师范大学(香江)国际金融研究中心,广东 广州 510006;3.中国联通广州分公司 财务部,广东 广州 510627;4.厦门大学 信息科学与技术学院,福建 厦门 361005)

一、引 言

近年来,我国外汇储备总量迅速增加,这主要是因为我国长期采取出口导向型的经济发展模式,出口规模快速扩大,加之人民币单边升值,国际热钱大量流入,导致我国的经常项目和资本项目长期顺差,外汇规模迅速扩大。21世纪以来,中国外汇储备年均增速高达22%,截至2014年,外汇规模已达3.84万亿美元,为全球最大的外汇储备国。然而,过高的外汇储备暴露出巨大的外汇风险敞口。近年来,围绕如何合理运用外汇储备,学术界和政策当局展开了激烈的探讨,2014年在“金十条”改革方案中首次提出“创新外汇储备运用”,陆续推动成立了丝绸之路基金、金砖银行和亚洲基础设施投资银行,为外汇储备确立了新的使用方向和投资策略。我们发现,以上项目仅在2014年已动用我国外汇储备达到1 310亿美元,极大降低了外汇储备的风险敞口规模。但近年来我国经济增长进入“新常态”,又继续推进资本账户开放,同时美元利率、汇率持续走强等可能引发国际资本外流,且近年全球金融危机中的不良金融资产并未彻底清除,受欧债危机影响的一些国家的经济仍在调理中,因而不排除存在突发性事件导致市场信心动荡,引发跨境资本异动。鉴于此,在当前我国外汇储备规模增速放缓且总量存在下滑风险的宏观背景下,着重分析资本账户开放、金融风险与外汇储备之间的内在关系具有重要的现实意义。这不仅能够增进我们对外汇储备动机的理解,也能为我国深化金融市场改革提供重要的理论基础和参考依据。

理论上,一国外汇储备主要来源于两个方面:一方面来自出口贸易增长,由净出口创汇所积累(Jeanne,2007;Jeanne和Ranciere,2011;李巍,2008);另一方面是由外汇管理当局主动增持,主要是为了防范金融风险和资本流动冲击对国内经济增长的负面影响(Caballero和Panageas,2005;Aizenman,2007;Ruiz-Arranz和Zavadjil,2008;Obstfeld等,2010)。从图1可知,中国、马来西亚等东亚国家的外汇储备总量在1997年亚洲金融危机后逐步增长,且在2000年后增长更加明显,而危机中菲律宾和马来西亚的外汇储备呈下降态势;此外,2007年全球金融危机后,多数国家的外汇储备总量也有明显的增长,而危机中马来西亚、匈牙利等国家的外汇储备急剧下降。多数学者认为,除了亚洲国家采取出口导向型的经济发展模式而积累了大量外汇储备外,危机后各国外汇管理当局出于预防性动机也陆续增加外汇储备规模。

图1 1991-2013年各国外汇储备走势

有研究表明,资本账户开放可能增大爆发金融危机的概率(Radelet和Sachs,1998;Eichengreen,2001;Sun,2004;Scholl和 Uhlig,2008)。那么有何应对良策呢?亚洲金融危机后,许多新兴国家意识到外汇储备是抵御危机的一个有力武器,因此在预防性动机下,东亚部分经济体都增加了外汇储备规模(IMF,2003;Aizenman,2007)。他们认为,一国或地区的资本账户开放度越高,越容易受到外部金融风险冲击的影响,所以应维持较高的外汇储备,以应对资本流动波动过大引发的金融危机。Taylor(1995)及Caballero和Panageas(2005)研究发现,新兴经济体高度依赖外资流入(即外商直接投资),从而暴露了其金融脆弱性,外汇储备则可以应对资本流动突然停止所导致的产出波动。Mendoza(2010)同样发现,避免资本流动突然停止或资本外逃是持有外汇储备的主要动机。Jeanne(2007)及Ruiz-Arranz和Zavadjil(2008)指出,如果新兴经济体持有外汇储备是为了避免危机爆发所导致的福利损失,那么最优外汇储备数量应取决于金融危机爆发的概率及其所造成损失的大小。Obstfeld等(2010)及Faust等(2003)认为,金融开放和金融发展也是解释外汇储备规模的两个重要变量,央行持有外汇储备正是为了应对在资本账户不断开放过程中,国内金融部门免受资本流动突然停止或资本外逃风险的影响。Cheng(2014)的研究也表明,外汇储备增长的速度会随国内金融市场深化和发展而降低。

但事实上,预防性动机并不是影响外汇储备的唯一因素。Jeanne(2007)及Jeanne和Ranciere(2011)的模拟研究表明,新兴国家当前的外汇储备规模远高于模型预测,而且持有外汇储备的机会成本(如通胀风险、准财政成本)也不能逆转这些国家持有高额外汇储备的趋势。还有学者认为外汇储备是新兴国家经常项目顺差的结果,这种观点被称为重商主义动机。他们认为,亚洲国家比较重视出口导向型的发展战略,为了使出口具有竞争力,这些国家往往通过外汇干预使本国货币被低估。Dooley等(2003)及Aizenman(2011)就指出,外汇储备的存在正是亚洲国家贸易竞争“公众行为”(herdbehavior)导致的结果。

从现有研究外汇储备的文献来看,学者大多是构建线性模型,通常采用面板回归模型进行实证分析。而Delatte和Fouquau(2009)的研究表明,出口贸易的价格竞争以及汇率错配均会导致新兴国家的外汇储备需求呈非线性特征,而且相对于线性模型,在估计外汇储备需求上,非线性模型表现出更强的解释能力,同时外汇储备需求与其影响因素(如资本账户开放、开放程度、货币危机、贸易条件等)之间也呈非线性关系。更重要的是,现有研究表明,大多数国家在外债规模减小的同时,外汇储备规模却急剧增长,从而很多研究在线性框架下考察了外汇储备需求的动机(Jeanne和Ranciere,2011)。但资本账户开放会改变外债风险(外债与GDP比率)与外汇储备需求的弹性关系,特别是当外汇储备需求是由预防性动机主导时,随着资本账户的逐步开放,跨境资本流动可能突然停止,从而短期外债与外汇储备之间的弹性关系逐步增强。可见,外汇储备需求动机与外债风险(或金融风险)之间存在非线性关系。

鉴于此,本文在非线性框架下构建包括预防性动机和重商主义动机的外汇储备模型,实证检验了在资本账户开放情况下,随着外债风险和流动性风险等金融风险的增大,重商主义动机和预防性动机如何影响外汇储备。本文揭示了资本账户开放条件下,上述两种动机在金融风险变化中的动态转化过程,能够增进我们对外汇储备动机的理解。同时,为了顺应人民币国际化的需要,2012年央行公布了我国资本账户逐步开放的时间表。我们可预见,随着中国资本账户的不断开放,跨境资本流动规模将不断扩大,中国金融市场的稳定性将受到严峻挑战,金融市场的波动风险也将明显增加。因此,分析资本账户开放条件下金融风险与外汇储备需求之间的非线性关系,具有重要的现实意义与学术价值。这不仅能够为我国逐渐放开资本账户管制、深化金融改革提供有益的理论基础,而且能够为严格控制金融风险、避免金融动荡、实现经济平稳较快发展提供重要的决策依据。

二、模型设定与数据说明

(一)理论模型构建

依据汇率经济学和国际收支理论,设定经常项目满足CA=g(G,G*,e,tot),其中G和G*分别表示国内和国外的宏观基本面因素,tot表示贸易条件;跨境资本流动KA=g′(i,i*,ΔeE,cal),ΔeE=(eE-e)/e,其中i和i*分别表示本国和国外的利率,e和eE分别表示当前和未来的汇率,cal表示资本账户开放程度。同时,由G=G(i,FP)、G*=G(i*,FP*)和国际收支长期均衡条件可知,e=e(G,KA,CA,i*,ΔeE,FP,FP*),其中FP和FP*分别表示国内和国外的财政政策。同时,设定国内财政政策直接作用于本国宏观经济基本面,并在全球化背景下,i*、eE和FP*直接影响国内金融稳定F和对应的不确定预期εi,则有e=e(G,KA,CA,F,εi,ω),其中ω表示其他影响因素。在以上设定的基础上,本文构建了一个非线性的两期(时期0和时期1)模型,时期1的汇率水平由下式决定:

其中,设定εi在区间上均匀分布,ω>0,β∈(0,1],γ、λ∈[-1,1]且γ、λ≠0。汇率e采用间接标价法,设定i∈[0,1],时期0的汇率为e0,则当G,KA]=ωG(F+εi)βKAγCAλ≤e0,即时,国内经济主体会产生国内金融不稳定的预期,并通过购买和持有外汇资产来规避风险,由此可得经济主体的数量:

设定本国广义货币供应量为M2,则国内经济主体需要兑换的外汇总量(以本币计价)为理论上,一国外汇储备主要来源于两个方面:一方面来自出口贸易增长,由净出口创汇所积累(Jeanne,2007;Jeanne和Ranciere,2011);另一方面是由外汇管制当局主动增持,主要是为了防范金融风险和资本流动冲击对国内经济增长带来的负面影响(Aizenman,2007;Obstfeld等,2010)。一旦面临金融风险,央行会通过出售外汇储备(以美元计价)的方式来维持外汇市场的供求平衡,也即:

由此可得:

(二)实证框架设定

基于以上理论模型的分析,我们立足于两个动机,即外汇储备的预防性动机和重商主义动机。现有研究表明,发展中国家多数采取出口导向型的经济发展战略,即为了使出口具有竞争力,这些国家往往通过外汇干预使本国货币被低估,其中出口贸易的价格竞争以及汇率错配均是导致新兴国家外汇储备需求呈非线性特征的主要原因(Delatte和Fouquau,2009;Aizenman,2011)。因此,重商主义动机是影响外汇储备的重要因素,与现有文献一致,我们选择出口增长率和贸易条件作为自变量,以考察重商主义动机对外汇储备的影响。同时,发展中国家比较依赖外资流入(即外商直接投资),金融体系相对脆弱,而外汇储备可以缓解资本流动突然停止所导致的产出波动,避免资本流动突然停止或资本外逃导致的福利损失。因此,最优外汇储备与规避金融危机的预防性动机直接相关(Radelet和Sachs,1998;Eichengreen,2001;IMF,2003;Sun,2004;Caballero和 Panageas,2005;Aizenman,2007;Jeanne,2007;Ruiz-Arranz和Zavadjil,2008;Mendoza,2010),由此我们选择资本账户开放指数和净外商投资流入波动来衡量资本账户开放导致的跨境资本流动波动风险。

同时,为了研究资本账户开放、金融风险与最优外汇储备的非线性关系,我们必须先确定非线性的门槛变量。相关研究表明,资本账户开放会造成国内外资本流动加剧,对一国外债存量的变化和外汇储备产生影响。因此,我们选择外债总量作为模型的门槛变量。对于金融风险,我们认为一国的流动性风险,即通货膨胀会直接影响国际投资收益及国际贸易成本和收益,也会影响一国货币的币值,进而影响外汇储备。因此,我们选择通货膨胀率作为另一个门槛变量进行稳健性检验。

另外,相关理论研究证实,汇率制度直接影响货币政策,也是影响外汇储备的重要因素。结合现有相关文献,我们采用以下的面板平滑转移回归(PSTR)方程来考察资本账户开放、金融风险增大的情况下,预防性动机和重商主义动机对最优外汇储备的非线性影响。

其中,被解释变量为外汇储备总量与当年一国国内生产总值的比值,外汇储备不包括黄金储备。解释变量Xi,t包括四个变量,其中代表重商主义动机的有出口增长率exgi,t和进出口贸易条件toti,t,代表预防性动机的有资本账户开放指数cali,t和净外商投资流入波动指数voli,t。Systemi,t代表一国的汇率制度,取值为1表明该国采用固定汇率制度,为0则表明采用有管理的浮动汇率制度。Qi,t为门槛变量,我们选取了外债风险指标和流动性风险指标,其中外债风险采用一国外债总量与外汇储备的比值来度量,流动性风险采用CPI通货膨胀率来度量。转移函数f(Qi,t,γ,Qc)遵循如下的logistic函数形式:

其中,Qc为转换函数的位置参数;γ为平滑参数,衡量了logistic函数的平滑转换程度,还决定了不同区制间的转换速度。遵循该领域的研究惯例(Gonzulez等,2005),为了检验体制转换效应是否显著存在,我们在γ=0处对f(Qi,t,γ,Qc)进行一阶泰勒展开,并构造如下的辅助回归方程进行“线性检验”:

其中,φ′、φ′1、…、φ′m为待估参数,εi*,t=εi,t+Rmφ′1Xi,t,Rm为泰勒展开的剩余项。依据 Gonzulez等(2005)方法的基本原理,检验式(4)中线性假设H0:γ=0等价于检验式(6)中H0*:φ′1=…=φ′m=0。为了检验H0*,我们构造了以下统计量:LM=TN(SSR0-SSR1)/SSR0~-2[log(SSRur/SSR0)]~χ2mk,其中SSR0为原假设成立条件下的面板残差平方和,SSR1则为备择假设成立条件下的面板残差平方和,SSRur为无约束条件下辅助回归方程(线性化无约束回归模型)的残差平方和。在“线性vs非线性”检验的基础上,我们还需做“剩余非线性检验”以推断机制转换个数,即检验是否存在唯一一个转换函数(H0:r=1)或者至少存在两个转换函数(H1:r=2)。①r为系数b的阶数,满足在基于r=2的备择假设下,PSTR模型具有以下的表达形式:

其中,Q(1)i,t=Q(2)i,t。与上述检验思路类似,为了检验是否存在两个转换函数,我们在γ2=0处对g(Q(2)i,t,γ2,Qc)做一阶泰勒展开构造辅助回归方程,然后采用F、LM和pseudo-LRT来检验体制转换效应个数的显著性。我们进一步检验了是否存在三个或三个以上的转换函数个数,即首先对原假设H0:r=r*(r*≥3)及其备择假设H1:r=r*+1进行检验,如果拒绝原假设H0,则继续对原假设H0:r=r*+1及其备择假设H1:r=r*+2进行检验,依此类推,直至无法拒绝原假设H0。

(三)数据说明

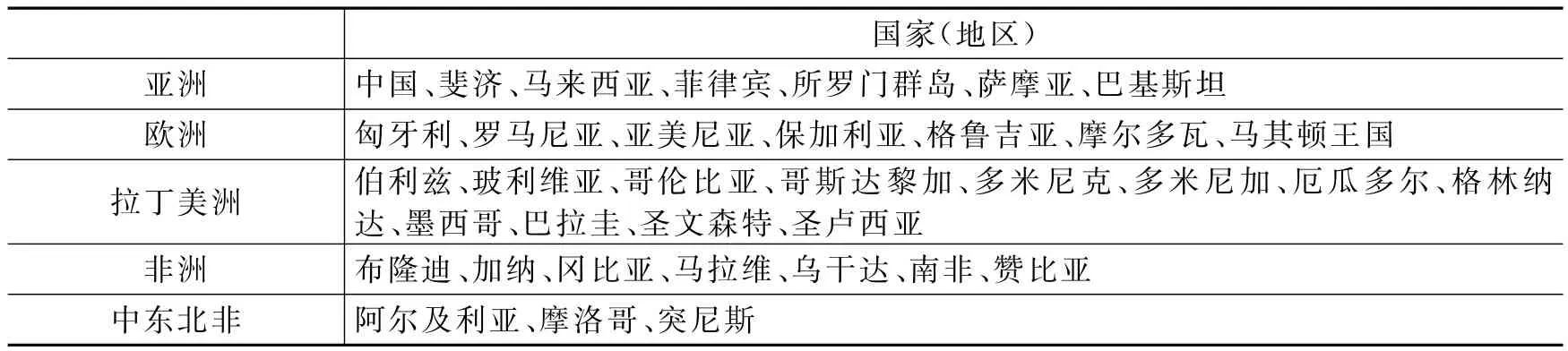

本文的研究样本包括中国、巴基斯坦、墨西哥、菲律宾、马来西亚、南非等36个国家和地区(见表1),其中多数是亚非拉的发展中国家,也是全球主要的采用固定汇率制度的国家。样本时间跨度为1991-2013年,样本国家和地区以及时间跨度基于数据的可得性。

表1 样本国家和地区的分布

考虑到数据的可比性,本文采用的各国净外商直接投资流入、资本账户开放指数(即贸易总额与GDP比值)、出口增长率、出口价格指数、进口价格指数、外汇储备、外债总量、CPI通货膨胀率、国内生产总值GDP等数据均来自《世界发展指标》、国际金融统计(IFS)数据库、世界银行和CEIC数据库,而资本账户开放则采用Chinn和Ito(2008)构建的指标。

表2给出了各变量的描述性统计结果。从均值来看,外汇储备占GDP的比重超过30%,说明外汇储备的金额较大,是不容小觑的一种资金力量。净外商直接流入波动和流动性风险的波动性较大,出口增长率则比较稳定。

表2 变量描述性统计

三、实证结果与分析

(一)“线性检验”与“剩余非线性检验”

首先,我们比较了各个国家的门槛变量,包括外债风险(wzfx)和流动性风险(CPI),其中外债风险用外债总额与外汇储备比值来衡量,流动性风险用通货膨胀率(CPI)来衡量。①受篇幅限制,这里没有报告各个国家和地区外债风险和流动性风险指标的描述性统计结果,如有兴趣可向作者索取。数据显示,1991-2013年大多数国家的外债风险指标变化幅度很大,其中赞比亚的外债风险指标从1.77增加至131.04,巴基斯坦则从2.99增加至54.29,菲律宾从0.80提高到10.01,中国则从0.18上升至3.84。同时,大多数国家的外债风险程度呈现出地域性的差异特征,从均值来看,亚洲国家如中国、斐济、马来西亚、萨摩亚等的外债风险程度较低,而多数非洲国家如布隆迪、马拉维、赞比亚等的外债风险程度则相对较高。我们认为,非洲国家的出口贸易程度相对较低,外汇储备不高,而经济发展借入外债较多;亚洲、欧洲等国家的出口贸易较多,外汇储备相对充足,外债比重相对较低。另外,各国(地区)的外债风险指标在时间上的速度变化也存在较明显的差异。同时,我们还发现各国流动性风险程度差异也较大。从均值来看,中国(4.64)、伯利兹(2.11)、多米尼克(2.05)等国家较低,而亚美尼亚(30.74)、保加利亚(84.36)、罗马尼亚(58.58)、赞比亚(37.23)等国家较高。从最大值和最小值来看,亚美尼亚、保加利亚、罗马尼亚、赞比亚等国家的最大值与最小值相差最大,相应的标准差也很大。上述门槛变量的基本特征为我们进一步研究在特定外债风险和流动性风险下,资本账户开放和金融风险对最优外汇储备的影响提供了重要的现实条件。

其次,由于m的取值直接影响转移函数f(Qi,t,γ,Qc),在本文PSTR模型估计中,我们借鉴Granger和Terasvirta(1993)的方法,采用AIC和BIC准则来选取非线性模型估计的最优m值(即位置参数个数),以获得最优的logistic转换曲线,估计结果见表3。根据AIC和BIC最小的规则,两个模型的最优位置参数个数均为1。

表3 位置参数个数的确定

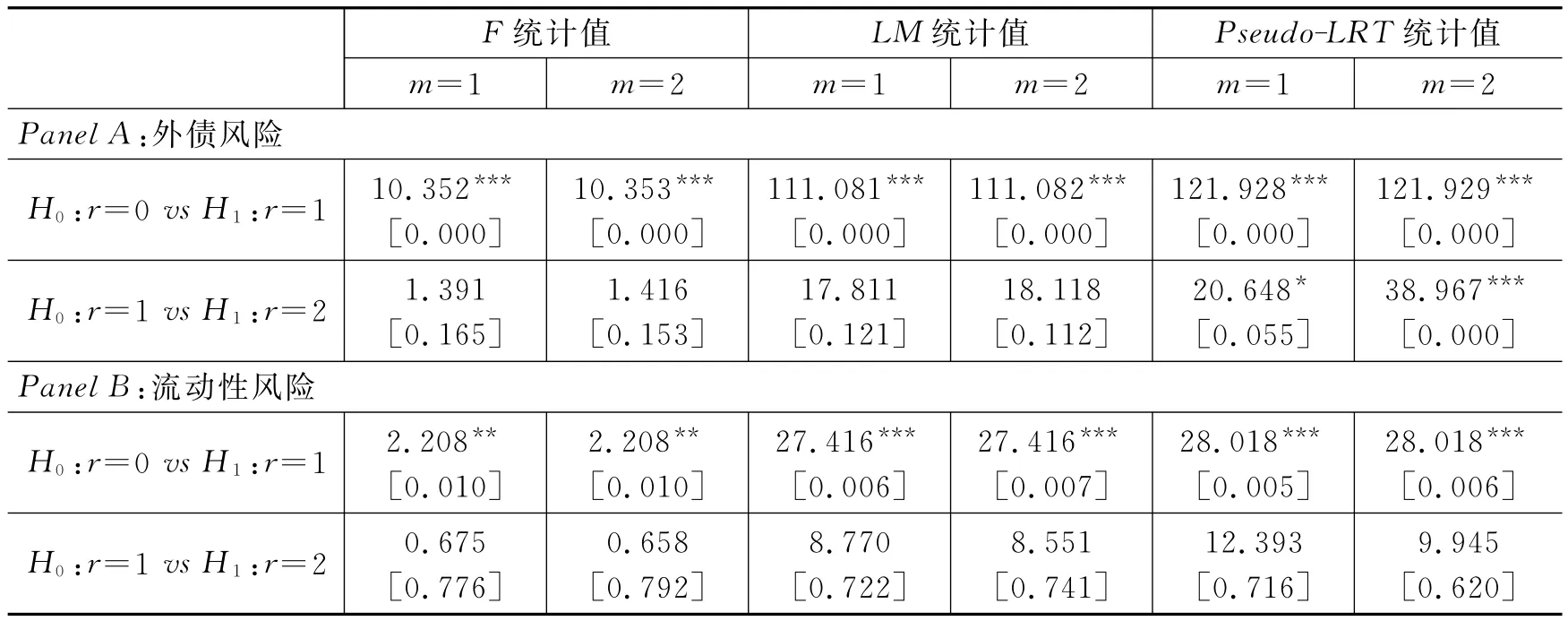

接下来我们对资本账户开放、金融风险(外债风险和流动性风险)与最优外汇储备之间是否存在非线性关系进行检验。为了保证研究结论的稳健性,我们分别采用F统计量、LM统计量和pseudo-LRT统计量进行了检验。我们首先进行“线性检验”,如果拒绝“线性原假设”,则再进行“剩余非线性检验”,以考察资本账户开放的资本流动效应中体制转换区间的最优个数,检验结果见表4。

表4 “线性检验”与“剩余非线性检验”①我们在式(6)的基础上采用三阶泰勒展开对模型进行了“线性检验”和“剩余非线性检验”。

从表4中可以看出,各个模型的F统计值、LM统计值和pseudo-LRT统计值均在1%的水平上拒绝r=0的原假设,说明随着外债风险或流动性风险的增大,资本账户开放、金融风险与最优外汇储备之间存在显著的非线性效应。为了进一步考察非线性转换的特征,我们在以上“线性检验”的基础上进行了“剩余非线性检验”,以考察PSTR模型中非线性机制转换函数的最优个数。由表4的分析结果可知,在1%的显著性水平上,各个模型非线性机制转换函数的最优个数为1。

(二)非线性模型参数估计

在以上最优模型选择的基础上,我们对PSTR模型进行了参数估计。具体而言,我们首先采用“去均值”的方法消除个体固定效应,然后采用非线性最小二乘法来估计模型参数,并采用格点法(grid)来搜索使模型残差平方和最小的参数估计值,将其作为非线性最优算法的初始参数,在确保模型参数收敛的基础上进行估计。估计结果见表5。

表5 模型参数估计

此外,我们还采用White检验方法对模型的异方差进行了检验。结果(见表6)显示,在1%的显著性水平上,四个模型估计的残差均不存在异方差,因此模型的估计结果是可靠的。同时,表4的F统计值、LM统计值和pseudo-LRT统计值分别服从传统的F分布和卡方分布,说明本文模型估计的非线性检验结果依然是稳健的。

表6 异方差White检验

从表5中可以看出,不管选择外债风险还是流动性风险作为门槛变量,出口增长率对最优外汇储备的影响均不显著,而进出口贸易条件对外汇储备的影响显著。这一结果符合预期,即当一国外债风险和流动性风险较低时,贸易条件改善通过经常项目盈余而有助于增加外汇储备,而当外债风险和流动性风险较高时,贸易条件会恶化,导致经常项目赤字,从而外汇储备减少。总体上,重商主义动机的两个测度变量只有一个显著。另外,不管选择外债风险还是流动性风险作为门槛变量,预防性动机的两个测度变量都显著。当外债风险和流动性风险较低时,资本账户开放会加大跨境资本流动,期初出于预防风险的动机不强烈,对一国外汇储备会产生负向效应;而当外债风险和流动性风险增大时,一国会主动增加外汇储备以应对资本账户开放可能导致的金融动荡。净外商直接流入波动在一国外债风险和流动性风险较低时对外汇储备的影响并不强烈,而当国内的外债风险和流动性风险增大时,为了应对资本出逃冲击,一国会增加外汇储备。这与Caballero和Panageas(2005)、Mendoza(2010)等的研究结果一致,即发展中国家由于高度依赖外资流入(即外商直接投资),金融体系较脆弱,持有较多外汇储备可以应对资本流动突然停止所导致的产出波动,因此预防性动机是其持有外汇储备的主要动机。我们发现各国外汇储备的动机更多地源自预防性动机。

在线性模型中,代表重商主义动机的两个变量出口增长率和贸易条件都通过了显著性检验,而代表预防性动机的两个变量资本账户开放和净外商直接流入波动均不显著。线性模型估计结果支持重商主义动机,而拒绝预防性动机。这与非线性模型的检验结果恰好相反,而上文中F统计值、LM统计值和pseudo-LRT统计值均拒绝线性假设,说明随着外债风险和流动性风险的变化,资本账户开放和金融风险与最优外汇储备呈现渐进演变的非线性关系。由此可见,Caballero和Panageas(2005)、Aizenman(2007)以及 Mendoza(2010)等在线性框架下针对外汇储备动机的研究结论具有一定的局限性。

(三)非线性转换关系分析

资本账户开放和金融风险造成一国外汇储备的增加或减少,是因为资本账户开放扩大了跨境资金流通通道,降低了跨境交易成本,实现了资金的跨境自由转移(Aghion等,2004;Cheung等,2006;Alfaro等,2007;Furceri等,2011)。而此时,金融体系脆弱、经济发展过度依赖外资的发展中国家面临较严重的资本流出冲击,出于预防性动机,需要储备一定的外汇资产,以缓解资本流动对经济的负面效应。同时,国内的流动性风险增大,资本跨境投资收益受损,也会加剧资本外逃,需要更多的外汇储备来应对冲击。为了进一步刻画资本账户开放、金融风险与最优外汇储备之间的非线性关系,我们分别计算了各个国家(地区)1991-2013年外债风险和流动性风险的均值,并结合面板平滑转换回归(PSTR)模型中的参数估计值,采用式(8)计算了与其相对应的关系系数值。在此基础上,我们绘制了36个国家和地区的出口增长率、贸易条件、资本账户开放指数和净外商直接投资流入波动与外债风险和流动性风险的非线性关系图(见图2至图9)。

由图2可知,外债风险会减弱出口增长率对外汇储备的正向效应,当资本账户开放、一国外债风险增大时,出口增长对增加外汇储备的作用逐渐减弱。我们发现,当外债风险指标达到8%时,出口增长率的系数变得非常小。对中国而言,由于外汇储备充足,外债总量占外汇储备的比重较小,外债风险较低,因此出口增长率对外汇储备的正向效应较大。图3表明,外债风险增大将使一国的贸易条件恶化,当外债风险指标大于1.8%时,贸易条件对外汇储备产生负向效应。大多数非浮动汇率制国家(哥伦比亚、菲律宾、南非、墨西哥等)的贸易条件并未对外汇储备产生正向效应,只有中国、斐济和马来西亚的贸易条件系数为正。对比图2和图3可以发现,出口增长率对外汇储备的影响明显要大于贸易条件的作用,因为出口对外汇储备的影响更加直接。

图2 出口增长率与外债风险的非线性关系

图3 进出口贸易条件与外债风险的非线性关系

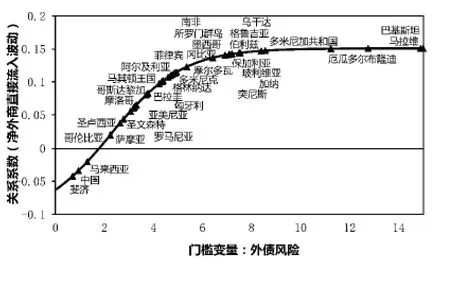

从图4中可以看出,当外债风险指标高于2%时,资本账户开放导致一国的外汇储备增加,这是因为资本账户开放加大了资本流动风险,大多数发展中国家(南非、巴基斯坦、菲律宾、哥伦比亚、墨西哥等)出于预防性动机,需要增加外汇储备来应对资本波动冲击。由此可见,为了促进人民币国际化,随着我国资本账户的逐步开放,资本波动加剧,为应对资本冲击,在可预见的未来,依旧要保持较多的外汇储备。图5表明,随着外债风险指标的增加,净外商直接投资流入波动加剧,对一国外汇储备有正向效应。大多数金融体系较为脆弱的发展中国家为了应对资本外逃对金融市场稳定性和宏观经济增长的负面影响,都会主动增加外汇储备。而对中国而言,外债风险本身很低,以外债风险作为门槛变量,检验结果表明中国的外汇储备动机偏向于重商主义动机,目前预防性动机较小。

图4 资本账户开放指数与外债风险的非线性关系

图5 净外商直接投资流入波动与外债风险的非线性关系

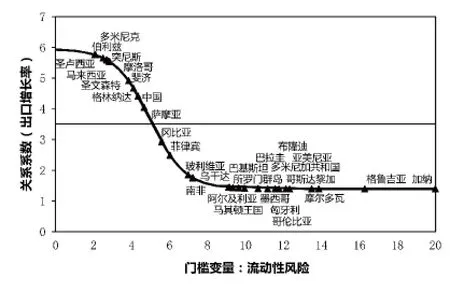

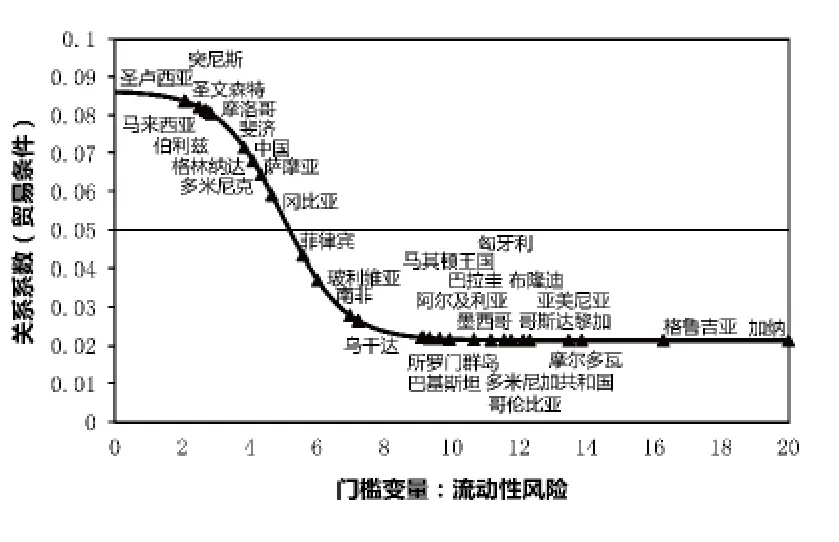

由图6可知,流动性风险会减弱出口增长率对外汇储备的正向效应,当一国流动性风险增大时,出口增长对增加外汇储备的作用逐渐减弱。这是因为:当一国国内通货膨胀加重时,相对物价水平上涨,出口总量下降,会造成外汇储备减少。我们发现,当流动性风险指标达到5%时,出口增长率的系数下降幅度较大;当流动性风险指标大于8%时,出口增长率对外汇储备的影响系数下降到1.5左右。中国的流动性风险指标在4%左右,处于较低水平,出口增长率对外汇储备的正向效应较大。图7表明,流动性风险增大将使一国的贸易条件恶化,当流动性风险指标大于5%时,贸易条件对外汇储备的正向效应大幅下降;当流动性风险指标大于8%时,贸易条件对外汇储备的影响系数下降到0.2左右。对比图6和图7可以发现,以流动性风险作为门槛变量,出口增长率对外汇储备的影响也明显要大于贸易条件的作用,因为出口增长率相对于贸易条件对外汇储备的影响更加直接。

图6 出口增长率与流动性风险的非线性关系

图7 进出口贸易条件与外债风险的非线性关系

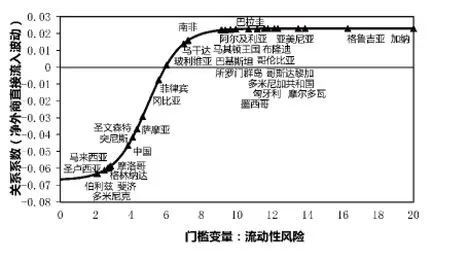

从图8中可以看出,当流动性风险指标高于5%时,资本账户开放将导致一国的外汇储备增加,这是因为资本账户开放加大了资本流动风险,而流动性风险增大将导致资本投资面临损失从而加剧资本外逃。而大多数发展中国家(南非、巴基斯坦、菲律宾、哥伦比亚、墨西哥等)出于预防性动机,需要增加外汇储备来应对资本波动冲击。由此可见,在经济增长的同时,通货膨胀导致流动性风险加剧,一国放松资本账户管制需要更多的外汇储备来应对资本冲击。图9表明,随着流动性风险指标的增加,净外商直接投资流入波动加剧,导致一国外汇储备增加。究其原因,我们认为大多数发展中国家的金融市场不完善,比较依赖国外资金,而流动性风险增大会导致外商投资资产贬值,从而加剧资本外流。为了应对流动性风险加剧、资本外逃对经济增长的负面影响,大多数金融发展水平不高的发展中国家都会主动增加外汇储备。我们还发现,当流动性风险指标大于6%时,净外商直接投资流入波动对外汇储备有正向效应,但影响效应相对于资本账户开放较弱。

图8 资本账户开放指数与流动性风险的非线性关系

图9 净外商直接投资流入波动与 流动性风险的非线性关系

四、结论与启示

近年来,我国逐步开放资本账户,而国内经济增速放缓,加之美元加息,美元汇率持续走强,很可能导致我国资本外逃。那么,我国目前的外汇储备规模能否应对由此引发的金融风险和国际资本流动冲击?基于此,本文构建了外汇储备决定的非线性理论模型,并采用面板平滑转换回归模型,对全球36个国家(地区)的最优外汇储备进行了深入分析。我们构建了包括重商主义动机和预防性动机的非线性模型,主要考察了外债风险和流动性风险等冲击下,重商主义动机和预防性动机对外汇储备规模的影响。研究结果表明:

第一,非线性模型的检验结果比线性模型更加可靠,同时转换函数呈现出较明显的平滑转化特征。当一国外债风险和流动性风险较低时,贸易条件改善有助于增加外汇储备;而当国内外债风险和流动性风险太高时,贸易条件会恶化,对外汇储备产生负向效应。另外,当外债风险和流动性风险较低时,资本账户开放会加大跨境资本流动,期初预防性动机不强烈,对一国外汇储备会有负向效应;而当外债风险和流动性风险增大时,为了应对资本流出增加对国内经济造成的负面影响,一国会主动增加外汇储备。对于净外商直接投资流入波动,当外债风险和流动性风险较低时,一国出于预防性动机对外汇储备的需求并不强烈;而当外债风险和流动性风险增大时,为了应对资本出逃冲击,一国会增加外汇储备。可见,各国外汇储备的动机更多源自预防性动机。

第二,由于金融风险增大导致出口增长和贸易条件恶化,重商主义动机中出口增长率和贸易条件对外汇储备的正向效应逐渐减弱,而预防性动机中资本账户开放指数和净外商直接投资流入波动的正向效应则逐渐增强。这主要是因为,国内风险陡增将导致投资于本国的资本面临损失和贬值风险,而此时如果开放资本账户,则会加剧资本外逃和资本波动对经济增长的冲击,出于预防性动机,央行会主动增加外汇储备以应对金融风险加剧对经济增长的负面影响。

第三,大多数发展中国家的金融市场不够完善,经济增长对外资的依赖程度较大,增加外汇储备主要是为了缓解资本波动冲击对经济增长的负面影响,只有少数国家增加外汇储备兼顾重商主义动机和预防性动机。其中,外债风险和流动性风险等金融风险不高的国家增加外汇储备主要来源于重商主义动机,而金融风险较高的国家增加外汇储备则更多地出于预防性动机。这说明从增加外汇储备来看,重商主义动机和预防性动机存在一定的互补作用。

基于以上研究结论,本文得出以下两点启示:

第一,我们发现大多数金融体系不够完善的发展中国家增加外汇储备主要出于预防性动机,只有少数国家增加外汇储备是出于重商主义动机。目前,我国的外汇储备主要来自出口贸易增长创汇。一方面,我国目前的汇率制度不是完全浮动的,资本账户没有完全开放,货币政策也比较稳定;另一方面,我国近年来经济增长较快,国内经济状况较好。因此,我国增加外汇储备的预防性动机并不强烈。目前我国可以逐步放松资本账户管制,而不必太过于担心资本冲击的负向效应。

第二,出于预防性动机增加外汇储备的国家外汇政策都会比较被动。我国目前外汇储备增长更多地出于重商主义动机,预防性动机不强,可以逐步放松资本账户管制,但也不能过度乐观。实证结果表明,当金融风险增大时,外汇储备的重商主义动机会逐渐减弱,而预防性动机则会逐渐增强。因此,当前我国开放资本账户,需要严格控制金融风险,如外债风险、流动性风险等,避免出现增加外汇储备主要是为了应对风险的局面,否则会使外汇管理当局变得比较被动,从而外汇政策不利于贸易增长和金融稳定。

[1]陈创练,杨子晖.“泰勒规则”、资本流动与汇率波动研究[J].金融研究,2012,(11):60-73.

[2]李巍.资本账户开放、金融发展和经济金融不稳定的国际经验分析[J].世界经济,2008,(3):34-43.

[3]Aizenman J.Hoarding international reserves versus a Pigovian tax-cum-subsidy scheme:Reflections on the deleveraging crisis of 2008-2009,and a cost benefit analysis[J].Journal of Economic Dynamics and Control,2011,35(9):1502-1513.

[4]Aizenman J.Large hoarding of international reserves and the emerging global economic architecture[J].Manchester School,2007,76(5):487-503.

[5]Caballero R,Panageas S.A quantitative model of sudden stops and external liquidity management[R].NBER Working Paper No.11293,2005.

[6]Delatte A-L,Fouquau J.The determinants of international reserves in the emerging countries:A non-linear approach[R].MPRA Paper No.16311,2009.

[7]Cheng G.A growth perspective on foreign reserve accumulation[J].Macroeconomic Dynamics,2014,1(1):1-22.

[8]Dooley M,Folkerts-Landau D,Garber P.An essay on the revived bretton woods system[R].NBER Working Paper No.9971,2003.

[9]Eichengreen B.Capital account liberalization:What do the cross-country studies tell us?[J].World Bank Economic Review,2001,15(3):341-365.

[10]Faust J,Rogers J H,Swanson E,et al.Identifying the effects of monetary policy shocks on exchange rates using high frequency data[J].Journal of the European Economic Association,2003,1(5):1031-1057.

[11]IMF.Three current policy issues in developing countries[J].World Economic Outlook:Building Institutions,2003,9:65-111.

[12]Jeanne O.International reserves in emerging market countries:Too much of a good thing?[J].Brooking Papers on Economic Activity,2007,2007(1):1-55.

[13]Jeanne O,Ranciere R.The optimal level of international reserves for emerging market countries:A new formula and some applications[J].Economic Journal,2011,121(555):905-930.

[14]Mendoza R.Was the Asian crisis a wake-up call?Foreign reserves as self-protection[J].Journal of Asian Economics,2010,21(1):1-19.

[15]Obstfeld M,Shambaugh J C,Taylor A M.Financial stability,the trilemma,and international reserves[J].American Economic Journal:Macroeconomics,2010,2(2):57-94.

[16]Radelet S,Sachs J.The onset of the East Asian financial crisis[R].NBER Working Paper No.6680,1998.

[17]Ruiz-Arranz M,Zavadjil M.Are emerging Asia’s reserves really too high?[R].International Monetary Fund Working Paper No.08/192,2008.

[18]Scholl A,Uhlig H.New evidence on the puzzles:Results from agnostic identification on monetary policy and exchange rates[J].Journal of International Economics,2008,76(1):1-13.

[19]Sun L.Measuring time-varying capital mobility in East Asia[J].China Economic Review,2004,15(3):281-291.

[20]Taylor M P.The economics of exchange rates[J].Journal of Economic Literature,1995,33(1):13-47.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

山东工商学院学报(2019年1期)2019-03-07

金融周刊(2018年2期)2018-12-26

猪业科学(2018年7期)2018-09-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中原工学院学报(2012年4期)2012-12-20

开放导报(2009年2期)2009-05-25