住房资产、价格波动与我国城镇居民消费行为——基于传导渠道的分析

2015-12-10 06:07李剑

财经研究 2015年8期

李 剑

(山东财经大学 经济学院,山东 济南 250014)

一、引 言

2007年美国房价下跌引发了全球金融危机,这不仅让人们认识到房价波动对于消费的重要性,也让住房资产价格波动与消费的关系成为各国宏观经济政策制定者和理论研究者关注的焦点。在我国,自住房体制改革以来,随着房地产市场的不断发展,城镇居民的住房自有率大幅提高,住房已越来越成为城镇家庭财富的重要组成部分。根据西南财经大学发布的《中国家庭金融调查报告》,2011年我国城市家庭户均住房资产93万元,约占家庭总资产的37.6%。因此,面对国内消费需求的低迷,无论是探究其背后的原因,还是寻求扩大居民消费的有效途径,都不能忽视住房资产对消费的影响。

从理论上看,住房资产价格波动通过以下渠道来影响居民的消费:一是直接财富效应渠道。根据生命周期持久收入理论,消费是收入和财富的函数,当房价上涨导致房地产财富增加时,消费者的消费意愿增强,从而引起消费水平的持久性增加。二是流动性约束渠道或抵押渠道。由于现实中许多消费者面临流动性约束,而住房作为优质的抵押品,其价格上升会起到缓解住户流动性约束的作用,从而促进当期消费增加(Iacoviello,2004;Christensen等,2009)。三是预防性储蓄渠道。在充满不确定性的世界里,住房还具有缓冲储备的职能,当房价上涨导致房产财富增加时,居民的预防性储蓄需求会减少,从而当期的消费支出增加(Lehnert,2004;Benito等,2006;Benito,2007)。

虽然不同渠道的作用都导致房价上升对消费产生财富效应,①这里指的是一种广义的财富效应,即房价上升引起消费增加,而没有区分具体的传导渠道。但直接财富效应强调的是一生可支配资源的增加所引起的生命周期内消费水平的持久性增加,而流动性约束渠道和预防性储蓄渠道分别刻画的是借贷能力增强和平滑风险能力提高带来的消费在时间路径上的调整——把未来消费的增长提前到当期。上述三种渠道作用机理的差异决定了不同渠道下房价波动对消费行为的影响方式和影响效果是完全不同的,相应的政策含义也会存在较大的差异。如果直接财富效应渠道起作用,则预示着可以通过住房资产的增加和房价的上升来促进消费;如果流动性约束渠道起作用,则说明提高居民信贷的可得性是启动消费的重要手段;如果预防性储蓄渠道起作用,则意味着增强居民平滑风险的能力是扩大消费的关键。不仅如此,流动性约束渠道和预防性储蓄渠道起作用还暗示着房价的快速上升并不会带来持续的消费增加。

那么在我国,房价波动对居民消费是否存在财富效应?如果存在,其作用机制是什么?如果不存在,原因是什么?这构成了本文写作的初衷。显然,解答这些问题不仅有助于我们深刻地了解住房资产在居民消费决策中扮演的角色,还有助于我们全面把握房价波动对居民消费行为的影响,而这无论是对于当前房地产政策的制定还是居民消费需求的启动都具有重要的理论与现实意义。

二、文献综述

关于房价波动对居民消费的影响,国外学者大多认为虽然在两者的相关性中无法排除共同的第三方因素如预期收入、利率等作用的可能,但从理论上看,没有理由不相信房价波动进而房地产财富的变化会引起消费的变动,而大量的实证研究也表明房价上涨对消费具有不可忽视的促进作用,如Case等(2005)、Chen(2006)、Sousa(2008)、Veirman和 Dunstan(2010)、Carroll等(2011)、Ciarlone(2011)、Peltonen等(2012)等。之后,许多学者开始探寻财富效应背后具体的传导渠道。Campbell和Cocco(2007)在研究英国房价上涨对居民消费的影响时,发现房价上升对持有更多住房资产的老年住户消费的影响明显大于年轻住户,预期到的房价上升对面临借贷约束的家庭的影响非常显著,说明房价上升对消费会产生直接财富效应和抵押效应。Cho(2011)对韩国的研究显示,房价上升只对持有较多住房资产的高收入阶层的消费具有显著的促进作用,说明直接财富效应渠道是房价波动影响消费的主要传导渠道。Iacoviello(2004)假定住房资产价值的波动会影响一部分家庭的借贷能力,推导出了含有住房价格的消费欧拉方程,并利用1986-2002年美国的数据进行了检验,发现与住房价格的长期影响相比,消费在短期内会对房价的波动表现出过度的敏感性,从而证明了存在流动性约束渠道。Chen等(2010)在研究中国台湾地区的居民消费时也发现,房价上升显著促进了信贷受约束居民对耐用消费品消费支出的增加,而对信贷不受约束居民的消费没有影响,说明房价波动会通过抵押渠道影响居民的消费行为。Lehnert(2004)利用美国的微观调查数据,发现与预防性储蓄渠道的预期一致,面对房价上升,年老住户只有在遭受了意外冲击时才会提取住房资产收益,而拥有更快增长的持久收入的年轻住户则将其视作缓冲储备,从而对房产增值表现出较高的边际消费倾向。Benito(2007)基于1992-2002年英国家庭调查数据,发现房价上涨只对存在流动性约束或预防性储蓄动机的住户消费支出产生了显著影响,说明房价上升会缓解居民面临的流动性约束、降低居民对预防性储蓄的需求。Gan(2010)运用中国香港住户的面板数据,发现不受流动性约束的住户的消费对房价变动的反应是显著的,而高杠杆率住户对房价变动的反应并不显著,并且与其他类别的消费支出相比,具有可自由支配属性的消费支出(discretionaryspending)①这是收入增加时消费快速增加、收入减少时消费更大程度缩减的一类支出。对房价波动的反应最为显著,说明预防性储蓄渠道是房价波动推动消费变化的主要渠道。Miller等(2011)还从总量上比较了抵押效应和财富效应(包括直接财富效应和预防性储蓄效应)的相对大小,发现在美国,前者对消费进而对经济增长的影响是后者的3倍。由此可见,住房价格波动对消费的影响渠道在不同国家和地区间存在很大的差异。

近年来,我国房价不断上升,许多学者就其对居民消费的影响进行了大量的实证研究。部分研究证实房价上升对消费具有正向的财富效应(黄静和屠梅曾,2009;王松涛和刘洪玉,2009;王培辉和袁薇,2010;王柏杰等,2011;严金海和丰雷,2012)。也有研究从住房兼具消费品的属性出发,强调房价上涨在带来财富效应的同时,还会对居民消费产生挤出效应,在住房制度改革使居民对住房的消费意愿急剧上升的背景下,这一作用可能尤为明显,因此房价上升从总体上看可能不会对消费产生财富效应,甚至存在负向影响(况伟大,2011;陈斌开和杨汝岱,2013;李春凤等,2013;杨赞等,2014)。不过,Chamon和Prasad(2010)指出,由于购买住房往往是一次性的,或者至少在几年内不会再发生,因此随着大规模公房私有化过程的结束和住房自有率的不断提高,住房对消费的挤出效应会逐渐减弱。此外,考虑到房价与消费的关系可能不是固定不变的而是动态变化的,陈健等(2012)以及段忠东(2014)研究了房价对消费影响的非线性特征。

国内现有研究基于不同的数据和不同的计量方法对我国房价与消费的关系进行了多层次和多视角的分析,并得到了一些有益的启示,但存在以下的问题:一是与国外研究认为房价上涨对消费具有明显的财富效应不同,国内研究尚没有形成定论。二是现有研究主要集中在房价对消费总体影响的判断上,对于财富效应背后不同传导渠道的作用效果则没有做进一步的探讨,既缺乏以标准的消费理论为基础的实证检验,也没有对其相对重要性进行定量考察。三是从我国住房体制改革的历程来看,虽然1998年福利分房制度的取消实现了住房的货币化,但当时政府仍提出要以经济适用房作为城镇住房的供应主体,且多数企事业单位还都采取集团购买再低价分配的变相的公房分配方式,因此未完全商品化的住房在人们的生活中不可能表现出明显的资产性质。直到2003年,“逐步实现多数家庭购买和承租普通商品房”的提出才使住房领域实现了全面的市场化,住房的商品属性、资产属性才真正得到全面的体现。因此,利用2003年以前的数据来分析房价波动对消费是否存在财富效应严格说来是不合适的。基于此,本文将研究区间确定为2003年以后,尝试在消费者最优选择模型的基础上,通过引入居民的借贷约束与预防性储蓄动机,推导出能够检验直接财富效应、流动性约束效应和预防性储蓄效应的实证分析框架,并对房价波动影响我国城镇居民消费行为的传导渠道进行检验和比较,以期完善现有研究。

三、模型设定、研究设计与数据说明

(一)模型设定

为了检验住房价格波动影响居民消费行为的传导渠道,我们首先要在住房资产具有多重属性——消费品、抵押品和预防性储备的基础上推导出消费者的最优行为方程,为构建计量模型提供理论基础。

假定代表性消费者的即时效用函数为U(Ct,Ht)=u(Ct)+jv(Ht),①为了简化分析,假定消费者的偏好在住房消费与非住房消费间是可分的。其中Ct表示非住房商品,Ht表示住房商品,j表示消费者对住房的偏好程度。这意味着消费者的效用不仅来自非住房消费,还来自住房所提供的住房服务。

1.不考虑流动性约束。如果追求效用最大化的消费者可以在金融市场上自由借贷以平滑消费,则其消费行为可以通过求解如下的最优规划问题得到:

其中,β表示时间偏好因子,Yt表示消费者第t期的可支配收入,Bt表示消费者第t期的借贷资金,Rt表示第t期的实际利率,Pt表示第t期的房价。求解该最优化问题,其一阶条件为:

这说明在不考虑对实际利率的影响时,住房价格的变动不影响消费者最优跨期消费配置的一阶条件。考虑到不确定性对消费行为的影响,假定非住房消费的效用函数为不变相对风险厌恶(CRRA)类型,将其代入式(3)可以得到如下线性化的欧拉方程(Browning和Lusardi,1996):

其中,σ2t+1为消费冲击的方差。可以看出,在不考虑流动性约束时,消费增长率受到利率和收入不确定性的影响,只有作为新生信息的未预期到的房价变动才会引起消费的变化,要么通过直接财富效应渠道,要么通过预防性储蓄渠道。

2.加入流动性约束。现实中人们经常会面临流动性约束。借贷过程中住房作为家庭优质的抵押品,其价值往往会影响家庭的借贷能力,因此我们在上述跨期最优行为分析中加入一个借贷约束条件:

其中,0<θ<1。该约束条件意味着每一期代表性消费者的借贷资金都不能超过住房资产价值的一定比例,由此我们可以将住房的抵押品属性纳入最优消费行为分析中。求解由式(1)、式(2)和式(5)构成的最优规划问题,其一阶条件为(Chen等,2010):

其中,λ为借贷约束条件式(5)对应的Lagrange乘子。当借贷约束生效即λt>0时,比较式(6)和式(3)可以看出,第t期边际效用水平的上升将导致消费者对非住房消费的跨期最优配置与可自由借贷下的最优配置发生偏离,表现为受流动性约束的消费者将降低当前的非住房消费水平。由于住房资产的价值在很大程度上会影响消费者的借贷能力,住房价格的上升就如同收入的增加一样会放松消费者面临的流动性约束,从而使当期消费增加。因此,受流动性约束的消费者的消费不仅取决于当期的收入水平,还取决于当期的住房价格。

借鉴Campbell和Mankiew(C-M)模型的构建思路,我们同样假定经济中存在两种类型的消费者:第一类消费者不受流动性约束,其消费行为遵循式(4);第二类消费者受流动性约束,且存在住房的抵押渠道。那么,两类消费者加总后的总消费不仅对收入变化还可能对房价变化表现出过度敏感性。于是,在式(4)的基础上同时加入收入变量和住房价格变量,则有:

其中,ΔZ为一组影响消费者效用变化的变量。式(7)构成了下文检验房价波动影响消费传导渠道的基准方程。

(二)研究设计

作用机理的不同预示着不同渠道发挥作用时消费对房价的波动会做出不同的反应:对于直接财富效应渠道和预防性储蓄渠道,消费只会对当期房价变动中未被预期到的部分做出反应,因为对理性的消费者而言,在预期到房价上升的那一刻就会立即调整其消费和储蓄计划,而不需等到实际发生的时候;而对于流动性约束渠道,其效应的发挥依赖于房价的真实上升,因此即使是对预期到的房价变动,消费也会做出反应(Gan,2010)。而这为我们识别它们提供了思路和基础。基于式(7),本文的实证检验逻辑如下:

首先,利用式(7),在控制收入、利率、不确定性、人口结构等变量的影响后,检验房价波动对消费的总体影响效应:

模型1:

其中,βi为个体固定效应,μi,t+1为随机扰动项。如果模型1中的λ2>0,则说明房价上升从总体上看对居民消费起到促进作用。考虑到居民购买住房后往往还会购买建材、家具、家电等消费品,从而引起与住房相关的一些派生性消费支出增加,为了稳健起见,我们将进一步利用剔除了这些相关消费支出之后的非居住消费支出(~C)对模型1重新进行估计,以消除派生效应可能对估计结果产生的影响。

如果模型中的λ2仍大于零,则说明房价上升对居民消费具有财富效应。

其次,借鉴收入过度敏感性的检验思路,我们构造如下的模型2,估计预期到的房价变动对消费的影响,以检验流动性约束渠道:

模型2:

如果模型2中的λ2显著大于零,则说明预期到的房价上升会显著缓解居民的流动性约束,从而使当期消费增加,即存在流动性约束渠道。反之,则需做进一步的检验,因为该渠道只对受流动性约束的消费者起作用,这可能导致预期到的房价变动对消费的影响存在一定的门槛特征,而基于全样本的检验结果会低估其作用。为了稳健起见,本文将在模型2的基础上选择流动性约束程度(LC)①LC越小,则流动性约束越紧。作为门槛变量,以EtΔlnPt+1作为区制解释变量,②区制解释变量是指不同区制下有所变化的解释变量。构造如下的门槛模型做进一步的检验:

模型3:

如果模型3中的λ2显著大于零,则说明房价上升增强了部分受较强流动性约束的居民的借贷能力,使其当期消费增加;反之,则说明不存在流动性约束渠道。

最后,我们构造如下的模型4来估计消费是否对未预期到的房价波动做出反应,以检验直接财富效应渠道和预防性储蓄渠道:

模型4:

其中,ΔlnPi,t+1-EtΔlnPi,t+1表示房价变动中未被预期到的部分。如果模型4中的λ2显著大于零,则说明未预期到的房价上升会使消费发生预料之外的增加,但究竟是直接财富效应渠道还是预防性储蓄渠道作用的结果则需进一步的检验。

从作用机理来看,面对未预期到的房价上升,直接财富效应渠道使消费增加是因为一生需要的生命周期储蓄减少了,而预防性储蓄渠道则是因为当期需要的预防性储蓄减少了。作用机制的差异意味着未预期到的房价上升对消费的影响效果会随住房资产持有量和不确定性预期的增加而呈现出不同的变化特征,而这为我们提供了一个间接的检验方法。首先,对于直接财富效应渠道,居民持有的住房资产越多,未预期到的房价上升带来的财富增加就越多,对消费的影响也就越显著;而对于预防性储蓄渠道,随着住房资产的增多,在其已基本满足了人们对预防性储蓄的需求后,房价的进一步上升所能带来的消费的增加会越来越有限(Benito等,2006)。其次,对于直接财富效应渠道,居民对未来收入不确定性的预期越强,财富增加被平分到每一期的比例就会越少;而对于预防性储蓄渠道,收入不确定性的预期越强,住房缓冲储备的职能就体现得越充分,未预期到的房价上升对消费的促进作用也就越显著。鉴于此,我们以住房资产持有量(LH)和不确定性程度(LU)作为门槛变量,以ΔlnPi,t+1-EtΔlnPi,t+1作为区制解释变量,构造如下的门槛模型来检验未预期到的房价变动对消费影响的演变特征:

模型5:

模型6:

如果模型5中的λ3>λ2且λ3显著大于零,则说明直接财富效应渠道起作用;如果模型6中的λ3>λ2且λ3显著大于零,则说明预防性储蓄渠道起作用。

(三)数据说明

国外相关研究大多采用的是住户的微观调查数据,如Campbell和Cocco(2007)、Gan(2010)等。但我国与城镇居民消费相关的微观数据库如UHS提供的均不是完整的动态跟踪调查数据,能获得的往往是个别年份的截面数据,这令我们在实证检验中无法对预期到的和未预期到的房价变动进行分析。基于此,借鉴Chen等(2010)、Miller等(2011)的做法,本文将采取宏观数据进行检验。考虑到相关数据的可得性,本文最终选用的是省级面板数据。

Ci,t和分别利用各省市城镇居民的人均总消费支出数据和非居住消费支出数据来度量,非居住消费支出是每年的总消费支出中扣除了居住支出及与居住支出高度相关的家庭设备用品和服务支出后计算得到的。Yi,t表示各省市城镇居民的人均可支配收入,Pi,t表示各省市住房平均销售价格。对于σi2,t,考虑到本文模型中已包含了消费支出与可支配收入变量,如果用消费或收入的波动来衡量不确定性,可能会产生变量之间的相关性问题,因此借鉴Carroll等(2011)的方法,使用各省市城镇居民每年的失业率作为其衡量指标。Ri,t为各省市的实际利率,由于某些年份银行对名义利率进行了多次调整,我们以不同利率水平在年内执行的月数作为权数,计算出各年的平均名义利率,再减去各省市对应年份的城镇居民消费价格指数得到。ΔZi,t为一组影响消费者效用变化的变量,如消费者的年龄、性别、受教育程度、家庭规模等人口统计变量。由于本文采用的是宏观加总数据,考虑到数据的可得性,选用各省市的家庭抚养系数来替代。对于门槛变量中的流动性约束程度LCi,t,我们利用余仁成(2009)的方法,选用各省市城镇居民个人可支配收入减去消费支出的余额在个人可支配收入中所占的比例来度量;对于住房资产持有量LHi,t,选用各省市的住房价格作为其代理变量,因为房价越高,不仅居民持有的住房资产价值越高进而住房财富越多,而且房价上升相同比例时住房财富的增加也越多;对于不确定性程度LUi,t,依然使用各省市城镇居民每年的失业率来衡量。

由于西藏的部分数据缺失,我们将其剔除,最终得到我国大陆30个省市2004-2011年的面板数据。所有数据均来自各年度的《中国统计年鉴》和《中国城镇居民生活与价格年鉴》。为了剔除通货膨胀的影响,我们将C、、Y和P的相关数据均折算成2004年的实际值。

四、实证结果分析

由于本文使用的是面板数据,有必要在正式分析之前对各变量进行平稳性检验。检验结果表明,所有变量均为平稳变量,这符合实证模型估计的要求。

(一)总体效应检验

在估计模型1时,考虑到不可观测的地区因素(文化、习惯等)可能与解释变量相关而产生内生性偏差,我们选用固定效应模型进行分析,这样可以去除不随时间变化的不可观测因素。另外,考虑到不同个体扰动项之间可能存在同期相关和异方差问题,为了保证检验结果的稳健性,我们进一步使用可行的广义最小二乘法(FGLS)进行估计,①我们在估计过程中加入了个体虚拟变量,所以这里采用的是基于固定效应的广义最小二乘估计。结果见表1。

与况伟大(2011)以及王子龙和许萧迪(2011)基于面板数据得出房价上涨会抑制总消费的结论不同,我们发现房价上升对我国城镇居民的消费产生了一定的促进作用,住房价格增长率每上涨1%,消费支出增加约0.04%,即使剔除了派生效应,这一影响也显著。我们认为这主要是因为本文选取的是2003年之后的数据,②况伟大(2011)选用的是1996-2008年的数据,王子龙和许萧迪(2011)选用的是1998-2009年的数据。一方面,这一时期完全的商品化和较高的自有率③根据建设部公布的《城镇房屋概况统计公报》,截至2003年,住房自有率已达到80.17%。使住房具有明显的资产特征,而另一方面,迅速攀升的房价不仅使居民获得了相当可观的住房收益,④根据西南财经大学发布的《2011年中国家庭金融调查报告》,城镇居民第一套房的当前价值是其成本价格的4.4倍。而且使住房资产在居民总资产中所占的比重不断增加,这些都会导致住房的财富效应与福利分房制度取消初期相比更加凸显。Chamon和Prasad(2010)也发现与2002年之前存在明显的为购房而储蓄不同,2002年之后持有住房反而降低了居民的储蓄率。而这也恰好说明,房价与消费的关系可能会受到政策因素和各种经济因素的影响而表现出明显的时变特征。但从系数看,我国住房资产对消费的影响远小于其他一些国家或地区,如1975-1999年OECD国家约为0.11(Case等,2005),2000-2002年中国香港地区约为0.17(Gan,2010),说明房价上升对城镇居民消费的财富效应比较微弱。

表1 模型1估计结果

表1结果还表明,虽然城镇居民已具有相当的资产规模,但收入在消费决策中依然起着决定性作用,因为解释变量中收入变动的影响系数最大且非常显著。此外,不确定性的系数为负但不显著,说明这一时期随着就业体制改革的逐步到位,人们对失业风险已不像20世纪90年代中后期那样反应强烈。而实际利率的系数为正,说明这一时期利率对城镇居民消费的收入效应大于替代效应。最后,抚养系数的检验结果与生命周期假说关于人口年龄结构和总消费支出的理论预期是一致的,两者是同向变化的。由于抚养系数既包括少儿抚养比又包括老年抚养比,而多数研究认为在我国,儿童抚养比对居民消费的影响为负,老年抚养比的影响为正(李文星等,2008;汪伟,2008),因此该估计结果表明人口老龄化现象对城镇居民消费行为的影响开始变得显著。

(二)不同渠道效应检验

在估计模型2时,考虑到人口结构特征变化的原因较为独立,主要受到人口政策的影响,我们将其视为外生变量,以其实际值作为预期值;而对于其他解释变量,借鉴Campbell和Cocco(2007)以及Chen等(2010)的做法,将它们视为内生变量,以滞后1到2期的ΔlnY、ΔlnP、R、σ2或其变形为工具变量来估计其预期值。这样,对模型2的估计就等价于利用工具变量法对模型1进行估计。为了稳健起见,我们同时采取2SLS和GMM方法进行估计,结果见表2。从中可以看出,λ1显著大于零,拒绝了Hall(1978)的随机游走假说,说明城镇居民的消费对收入变动存在“过度敏感性”,而且较大的系数估计值还意味着受流动性约束的消费者在城镇居民中所占的比例较大。但住房价格的敏感系数λ2虽大于零但不显著,说明总的看来,房价上升并没有通过流动性约束渠道显著缓解城镇居民面临的流动性约束从而使其消费增加。

表2 模型2和模型3估计结果

为了进一步判断流动性约束渠道是否起作用,我们将按照Caner和Hansen(2004)提出的门槛模型的工具变量方法对模型3进行估计:首先,就 ΔlnYt+1、ΔlnPt+1、Rt+1和σ2t+1对其在模型2中选取的工具变量做回归。然后,将这些变量的拟合值代入模型3与外生解释变量ΔZt+1一起对被解释变量进行门槛估计,得到相应的门槛值。估计结果见表3,可以看出,流动性约束程度LC对消费对住房价格变动的敏感程度存在显著的门槛效应。①考虑到样本数据的有限性,本文只进行了单门槛检验和估计。最后,以门槛值为依据引入虚拟变量,利用工具变量法对模型3进行估计,结果见表2。可以看出,随着消费者所面临流动性约束的不断增强,预期到的房价上升对消费的促进作用变得显著。这意味着只有当受到的流动性约束较紧时,消费者才会利用住房资产作抵押进行借贷来实现当期的消费,而消费不仅对收入同时对房价的变动也表现出过度的敏感性。从这一区制占总样本的比重可以看出,流动性约束渠道虽存在,但其作用范围比较有限。这与我国居民“量入为出”、不到万不得已绝不采用借贷消费的消费文化传统是完全一致的。此外,对比模型2和模型3的估计结果可以发现,在充分考虑不同区制下流动性约束渠道作用的差异后,收入变动的敏感系数有所下降,说明流动性约束渠道的作用使房价上升时部分居民的受约束程度得到缓解,因而对收入变动的敏感度有所降低,这也从侧面验证了存在流动性约束渠道(Lustig和 Van Nieuwerburgh,2004)。

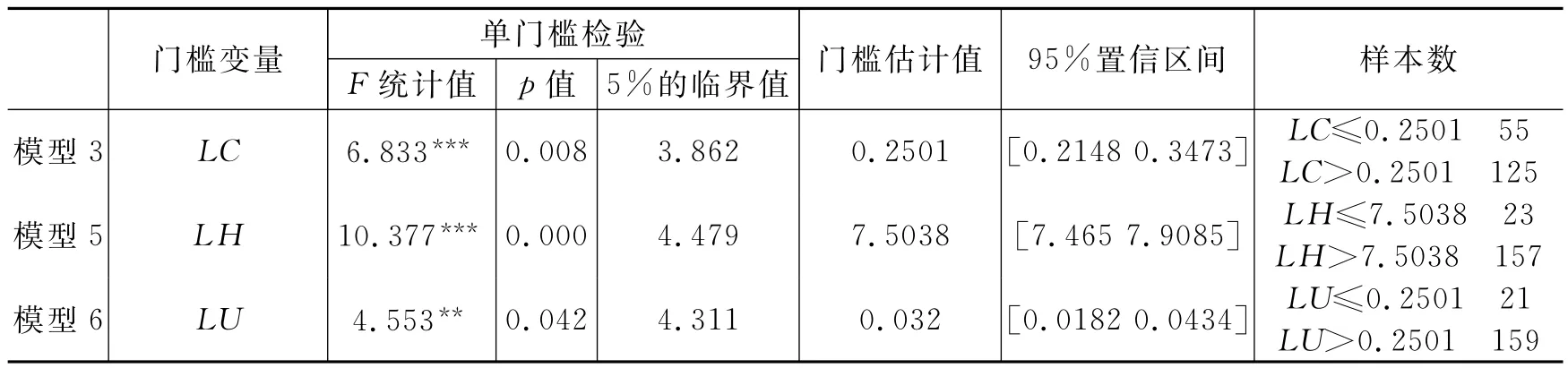

表3 门槛效应检验结果

我们接下来检验未预期到的房价变动是否会通过直接财富效应渠道和预防性储蓄渠道来影响消费。首先利用 ΔlnPt+1、ΔlnCt+1、ΔlnYt+1、Rt+1和σ2t+1对模型2估计中所选的工具变量分别进行回归,然后将残差值作为各变量中未预期到的成分代入模型4进行回归。为了确保估计结果的稳健性,我们同时采用固定效应和可行的广义最小二乘法进行估计,结果见表4。可以看出,未预期到的房价变动对未预期到的消费增长存在显著的正向效应。

为了进一步检验直接财富效应渠道和预防性储蓄渠道,我们首先利用Hansen(1999)的面板门槛技术对模型5进行了估计,门槛值的估计结果见表3,参数值的估计结果见表4。可以看出,随着居民持有住房财富量的不断增加,当未预期到的房价上升带来更多的财富增加时,其对消费的影响不仅没有增强,反而大幅减弱。显然,这与直接财富效应渠道的描述截然相反,说明未预期到的房价变动对消费的影响并不是通过直接财富效应渠道实现的。这与陈斌开和杨汝岱(2013)基于微观数据得出的“房价上升对拥有多套住房的家庭并不存在明显的财富效应”的结论是一致的。但这一演变趋势似乎与预防性储蓄效应渠道的作用规律相吻合,为了进一步识别,我们利用Hansen(1999)的面板门槛技术对模型6进行了估计,结果见表3和表4。可以看出,随着经济中失业风险的不断增大,未预期到的房价上升对消费的促进作用也增大,说明住房资产在城镇居民的生活中能起到预防未来收入不确定性、平滑消费的作用。因此,失业风险越大,这一作用就越明显,未预期到的房价上升对消费的促进作用也就越显著。通过比较不同区制下的样本量可以看出,对大多数居民来说,预防性储蓄渠道的作用普遍存在,故模型4中基于全样本的检验发现未预期到的房价上升对消费的促进作用显著。李涛和陈斌开(2014)的研究表明,住房资产的增加对消费虽没有财富效应,但其所带来的跨期优化、平滑消费能力的提高却会对消费产生一定的促进作用,即所谓的“资产效应”,而我们认为这在很大程度上正是预防性储蓄渠道作用的体现。

表4 模型4、模型5和模型6估计结果

(三)进一步检验

为了考察上述实证结果的稳健性,我们借鉴Gan(2010)的方法对房价波动影响居民消费的传导渠道做了进一步的验证。三种传导渠道作用机理上的差异预示着财富的使用方向存在明显的不同:对于直接财富效应渠道,居民一生预算约束的扩展将被分摊到每一期的消费支出上,因此如果该渠道发挥作用,则房价上升对消费的影响会体现在包括日常必需消费在内的一些非耐用品消费支出上;对于流动性约束渠道,消费者在装修住房及购买家电、汽车等一些大额耐用消费品时最容易受到严重的流动性约束,因此如果该渠道发挥作用,则房价上升对消费最为直接的影响应体现在大额耐用消费品支出上;对于预防性储蓄渠道,住房资产在一定程度上发挥了缓冲储备的作用,从而会降低消费者对不确定性的谨慎程度,故房价上升对消费的影响应主要体现在带有明显享受特征、可自由支配程度较高的消费支出①Gan(2010)以娱乐支出和在外就餐作为可自由支配支出的代理变量。上。这种差异就构成了我们进一步验证房价变动影响居民消费传导渠道的基础。

首先,构造如下的指标作为日常消费支出、大额耐用品消费支出和可自由支配消费支出的代理变量:日常消费(C1)用衣食消费支出来替代,C1=食品消费支出+衣着消费支出;大额耐用品消费(C2)用狭义的耐用品消费支出来替代,C2=家庭设备用品及服务项目下的耐用消费品支出+交通和通讯项目下的家庭交通工具支出+教育文化娱乐服务项目下的文娱用耐用消费品支出;可自由支配消费支出(C3)用教育文化娱乐服务项目下的文化娱乐服务支出来替代。然后,根据我国城镇居民消费价格指数,将上述三组数据折算为2004年的实际值。最后,利用模型1来估计不同消费支出对房价变动的反应,结果见表5。

表5 进一步检验结果

从表5中可以看出,房价上升并没有引起居民日常衣食消费的增加,甚至还表现出一定的抑制效应,但对大额耐用品消费和可自由支配消费支出却表现出显著的促进作用,其影响系数远大于上文得到的总量消费和非住房消费的估计值。这一检验结果与直接财富效应渠道的理论预期不符,而与流动性约束渠道和预防性储蓄渠道的预期一致,从而再次验证了上文的结论。

(四)实证结果讨论

上述实证结果表明,从总体上看,房价上升对城镇居民的消费表现出微弱的财富效应,且这一影响主要是通过预防性储蓄渠道减弱了居民对不确定性的预防性储蓄动机,其次是通过流动性约束渠道缓解了少数面临大额刚性支出居民的流动性约束而实现的,而直接财富效应渠道的作用并没有得到相应的发挥。这可能是因为:

1.虽然住房资产已成为城镇居民普遍持有的一种资产,但由于大部分城镇居民只有一套住房,且大多是通过2003年之前公房改革所获得的房改房,无论是居住面积还是住房条件均不到位,因此即使是拥有住房家庭也存在强烈的改善性住房需求。这就导致房价上升带来的住房资产价值增加往往会被未来住房消费价格上升所抵消,因而直接财富效应的作用空间非常有限。再加上信贷市场不发达,居民缺乏像住房反向抵押贷款①住房反向抵押贷款是指房屋持有者将自己所拥有产权清晰的住房抵押给金融机构,在金融机构对借款人的年龄、预计寿命、房屋的现值和未来的增值折旧等情况进行综合评估后,将其房屋的价值化整为零,按月或按年支付现金给借款人,到期末用住房的处置收入还贷。这类可以让其不出售资产就可以获得财富净值的住房价值转换产品。而中国传统文化中“居者有其屋”的观念往往使居民对住房所有权存在特殊的偏好,甚至将其等同于家的概念,因此在有生之年即使可能也不会轻易地将住房资产变现。另外,较强的遗赠动机意味着面对持续上涨的房价,中国的父母更倾向于把增加的财富留给子女,而不是用于满足自己的消费。这些都会使直接财富效应的实现既面临客观条件的制约,又缺乏内在的主观意愿。

2.虽然个人住房抵押贷款近年来发展迅速,但抵押贷款产品过于单一、缺乏相应的住房资产增值抵押贷款产品,限制了流动性约束渠道发挥作用。再加上受到传统的量入为出消费观念的影响,大多数家庭的消费属于储蓄型而不是借贷型,不到万不得已不会通过抵押住房来满足当前的消费。这就导致流动性约束渠道的作用范围具有一定的局限性,只有在居民面临“大额刚性支出”,受到严重信贷约束时才会发挥作用。

3.2003年之后房价的持续上涨虽然没有产生直接的财富效应,但在住宅不断升值、货币不断贬值的背景下,人们已越来越把住房视作一种价值稳定甚至还会不断升值的资产。虽然不会选择轻易地兑现它,但在房屋所有者的心理上,它却起到一种很好的缓冲储备或者说保险工具的作用,因为一旦陷入失业、生病等经济困境,住房财富的提取可以为居民应对这一切提供一丝保障。因此,当房价上升时,人们会感觉自己应对未来不确定性的能力增强,从而谨慎动机减弱,消费增加,即预防性储蓄渠道发挥作用。

五、结论与政策建议

本文在最优跨期消费选择模型的基础上引入了居民的借贷约束和预防性动机,推导出检验房价波动影响消费的直接财富效应渠道、流动性约束渠道和预防性储蓄渠道的实证分析框架,并利用普通面板模型和门槛面板模型进行了实证检验。研究发现,2003年以后房价上升对城镇居民消费的影响表现为微弱的财富效应,从影响渠道来看,主要是通过预防性储蓄渠道、其次是流动性约束渠道实现的,而直接财富效应的作用并不明显。这种作用主要体现为对大额耐用消费支出以及支配自由度较大、往往具有享受特征的消费支出的促进上。这一时期房价上升所带来的住房财富增加并没有被城镇居民纳入整个生命周期的资源配置中,只是在一定程度上降低了居民对不确定性的谨慎程度,缓解了居民在面对大额刚性支出时所受到的流动性约束。这预示着消费的增加只是短期的,并不具有持久性。

基于本文的研究结论,在城镇居民住房财富规模不断扩大的背景下,要想充分发挥住房的财富效应以释放居民的消费潜力,首先应避免房价的大起大落,构筑一个稳定、健康发展的住房市场。这是因为:预防性储蓄渠道和流动性约束渠道的作用意味着单纯房价的上升并不会带来持续的财富效应,而房价的大幅下降则会使家庭财富缩水,进而增强居民的谨慎动机和面临的流动性约束。因此,唯有稳定的房价才能使居民在合理安排其购房计划的同时形成稳定的财富预期,从而有助于财富效应的实现。其次,应大力发展信贷市场以不断增强住房资产的流动性,尤其是通过消费金融工具的不断创新,让居民逐渐拥有不出售资产就可以获得财富净值的住房价值转换产品,从而将固化在房产上的财富释放出来,使其真正转变为可供居民用来消费的流动性。同时,流动性的增强还会进一步强化住房资产所具有的消费保险功能,使预防性储蓄渠道的作用进一步得到发挥。最后,还需通过适度的宣传来合理引导居民转变消费观念,因为只有在居民认可借贷消费、以房养老等消费模式之后,住房的财富效应才能真正得到发挥。

[1]陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J].经济研究,2013,(1):110-122.

[2]陈健,陈杰,高波.信贷约束、房价与居民消费率——基于面板门槛模型的研究[J].金融研究,2012,(4):45-57.

[3]段忠东.房价变动对居民消费影响的门限测度——基于中国35个大中城市的实证研究[J].经济科学,2014,(4):27-38.

[4]况伟大.房价变动与中国城市居民消费[J].世界经济,2011,(10):21-34.

[5]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009,(7):35-45.

[6]李春凤,陈乐一,刘建江.房价波动对我国城镇居民消费的影响研究[J].统计研究,2013,(2):14-22.

[7]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014,(3):62-75.

[8]李文星,徐长生,艾春荣.我国人口年龄结构和居民消费:1989—2004[J].经济研究,2008,(7):118-129.

[9]王柏杰,何炼成,郭立宏.房地产价格、财富与居民消费效应——来自中国省际面板数据的证据[J].经济学家,2011,(5):57-65.

[10]王培辉,袁薇.中国房地产市场财富效应研究——基于省际面板数据的实证分析[J].当代财经,2010,(6):92-98.

[11]王松涛,刘洪玉.以住房市场为载体的货币政策传导机制研究——SVAR模型的一个应用[J].数量经济技术经济研究,2009,(10):61-73.

[12]王子龙,许萧迪.房地产市场广义虚拟财富效应测度研究[J].中国工业经济,2011,(3):15-25.

[13]汪伟.中国居民储蓄率的决定因素——基于1995-2005年省际动态面板数据的分析[J].财经研究,2008,(2):53-64.

[14]严金海,丰雷.中国住房价格变化对居民消费的影响研究[J].厦门大学学报(哲学社会科学版),2012,(2):71-78.

[15]杨赞,张欢,陈杰.再购房潜在动机如何影响住房的财富效应——基于城镇住户大样本调查数据的微观层面分析[J].财经研究,2014,(7):54-64.

[16]余仁成.流动性约束和不确定性与中国农村居民消费行为分析[D].湖南大学硕士学位论文,2009.

[17]Benito A,Thompsom J,Waldron M,et al.House prices and consumer spending[R].Bank of England Quarterly Bulletin,2006.

[18]Benito A.Housing equity as a buffer:Evidence from UK households[R].Working Paper No.324,Bank of England,2007.

[19]Browning M,Lusardi A.Household saving:Micro theories and micro facts[J].Journal of Economic Literature,1996,34(4):1797-1855.

[20]Campbell J Y,Cocco J.How do house prices affect consumption?Evidence from micro data[J].Journal of Monetary Economics,2007,54(3):591-621.

[21]Caner M,Hansen B E.Instrumental variable estimation of a threshold model[J].Econometric Theory,2004,20(5):813-843.

[22]Carroll C D,Otsuka M,Slacalek J.How large are housing and financial wealth effects?A new approach[J].Journal of Money,Credit and Banking,2011,43(1):55-79.

[23]Case K E,Quigley J M,Shiller R J.Comparing wealth effects:The stock market versus the housing market[J].Advances in Macroeconomics,2005,5(1):1-32.

[24]Chamon M,Prasad E.Why are saving rates of urban households in China rising?[J].American Economic Journal:Macroeconomics,2010,2(1):93-130.

[25]Chen J.Re-evaluating the association between housing wealth and aggregate consumption:New evidence from Sweden[J].Journal of Housing Economics,2006,15(4):321-348.

[26]Chen N K,Chen S S,Chou Y H.House prices,collateral constraint,and the asymmetric effect on consumption[J].Journal of Housing Economics,2010,19(1):26-37.

[27]Cho S.Housing wealth effect on consumption:Evidence from household level data[J].Economics Letters,2011,113(2):192-194.

[28]Ciarlone A.Housing wealth effect in emerging economies[J].Emerging Markets Review,2011,12(4):399-417.

[29]Christensen I,Corrigan P,Mendicino C,et al.Consumption,housing collateral,and the Canadian business cycle[R].Working Paper No.26,Bank of Canada,2009.

[30]Gan J.Housing wealth and consumption growth:Evidence from a large panel of households[J].Review of Financial Studies,2010,23(6):2229-2267.

[31]Hansen B E.Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of Econometric,1999,93(2):345-368.

[32]Iacoviello M.Consumption,house prices,and collateral constraints:A structural econometric analysis[J].Journal of Housing Economics,2004,13(4):304-320.

[33]Lehnert A.Housing,consumption and credit constraints[R].FEDS Working Paper No.63,2004.

[34]Lustig H,Van Nieuwerburg S.How much does household collateral constraint regional risk sharing?[R].NBER Working Paper No.10505,2004.

[35]Miller N,Peng L,Sklarz M.House prices and economic growth[J].Journal of Real Estate Finance and Economics,2011,42(4):522-541.

[36]Peltonen T A,Sousa R M,Vansteenkiste I S.Wealth effects in emerging market economies[J].International Review of Economics and Finance,2012,24:155-166.

[37]Sousa R M.Financial wealth,housing wealth,and consumption[J].International Research Journal of Finance and Economics,2008,19:167-191.

[38]Veirman D E,Dunstan A.Does wealth variation matter for consumption?[R].Reserve Bank of New Zealand Discussion Paper No.02,2010.

猜你喜欢

房地产导刊(2020年11期)2020-12-28

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

中华建设(2019年8期)2019-09-25

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

汽车维护与修理(2016年3期)2016-02-28

工程建设与设计(2016年3期)2016-02-27

西藏科技(2015年1期)2015-09-26