土地资本化和中国地区金融扩张*

2015-12-10 06:06郭峰

财经研究 2015年8期

郭 峰

(1.上海新金融研究院,上海 200002;2.北京大学 国家发展研究院,北京 100871)

一、引 言

近年来,我国金融中介扩张的速度非常引人注目,金融规模随实体经济的增长而不断扩大。至2014年年末,经济中的广义货币存量(M2)达到122.83万亿元,是1995年的20.2倍。金融机构人民币各项存款和贷款余额分别达到113.86万亿元和81.68万亿元,是1995年的21.1倍和16.2倍。以M2/GDP衡量的我国货币化率从1990年的82%增加到2000年的136%,2014年达到193%,远高于主要发达国家和新兴经济体的平均水平。①原始数据来自国家统计局和中国人民银行。除全局性的金融规模扩张之外,我国地区金融发展不平衡的现象也非常严重,地区金融发展呈现两极分化特征。金融中介主要集中在经济发达地区,欠发达地区的金融发展相对迟缓、金融活动数量和规模明显偏低。2012年年末,广东、北京、江苏、上海、浙江和山东六省市银行业资产总额占到全国的49.4%。②数据来自中国人民银行的《2012年中国区域金融运行报告》。

本文主要考察了土地资本化在我国地区金融中介扩张以及区域金融发展不平衡中的角色。在我国现行土地管理制度下,城市土地为国家所有,农村土地则为农村集体所有。农村集体土地要想进入城市土地市场,必须先由政府征收为国有,再行出让,而不得自行改变用途和转让。不能进入市场的土地资源不能发挥资本金效应,而一经征收和出让,作为重要的生产资料,其商品属性和资本属性就得到凸显,从而在撬动贷款、获得融资的同时,也成为金融中介扩张和金融深化的发动机。因此,农地的非农化过程就是一个土地资本化的过程,它成为政府和国企借贷的支点,嵌入到了中国特色的货币创造中,使得货币供给存在很强的内生性。随着十余年来土地征收和出让规模的增大,我们有理由相信土地资本化是解释我国此阶段金融中介扩张和区域金融发展不平衡的重要因素。

本文基于中国30个省区①不包括西藏、中国香港、中国澳门和中国台湾,下同。1998-2010年的面板数据,利用静态面板模型和动态面板模型,并使用多种工具变量设置方法来解决土地资本化在影响地区金融扩张时存在的内生性问题。我们选用的工具变量既包括滞后期工具变量,也包括外部工具变量,而且在动态面板模型估计时还使用了内部工具变量和外部工具变量的组合。

二、文献综述

本文涉及金融发展、经济增长、土地财政等多个经济学热门研究主题,这里仅就与本文主题关系密切的文献做挂一漏万的评述。关于金融发展和经济增长之间的关系,Schumpter(1911)认为金融发展可以让企业家更便利地借贷,从而促进人均收入水平的提高。尽管这一观点得到了大量文献的证实(King和Levine,1993;Levine和Zervos,1998),但Lucas(1988)等经济学家认为人们过分夸大了金融发展在促进经济增长中的作用,并指出经济发展本身就会创造对金融中介和金融服务的需求,这种需求自然会导致金融中介的发展,因而是经济发展促进了金融发展,而非相反。显然,这两种观点都有一定的道理,金融发展和经济增长存在相互促进的关系。为了克服内生性问题,Levine(1999)、La Porta等(1998)等以法律起源作为一国金融发展的工具变量,认为不同的法律起源决定了各国不同的金融发展水平。郑志刚和邓贺斐(2010)也发现我国地区之间的金融发展水平差异与法律环境所提供的对投资者权利保护的差异有关。

分析中国金融中介扩张和金融深化问题,不能脱离我国由计划经济向市场经济过渡的转轨背景。早在20世纪90年代中期,易纲(1995,1996)就分析了中国经济的货币化问题。改革开放以来,中国货币增长率远大于通货膨胀率与经济增长率之和,大量货币沉淀在经济体系中。他认为这可以通过经济的货币化来解释,即在计划经济向市场经济转型的过程中,以货币为媒介的经济活动的比例不断增加,吸收了大量货币。这一分析思路在近期的文献中得到了延续,如张文(2008)发现在普通商品的货币化进程基本结束后,土地、房地产和其他生产要素则仍在进一步货币化进程中,从而影响货币需求的总量和结构。康继军等(2012)发现,市场化的经济转型可以在很大程度上解释中国货币需求的扩张。

中国地区之间金融发展的不平衡也得到了学者的关注。崔光庆和王景武(2006)认为,中国地区金融发展差异主要源于中央政府的制度安排和地方政府的政策选择。李敬等(2007)利用夏普里值分解法分析了中国地区金融发展差异的原因,指出中国地区金融发展水平与金融交易效率、商品交易效率等具有稳定的协整关系。邓向荣和杨彩丽(2011)发现我国金融资源有向一些资源禀赋丰富的地区进一步集聚的趋势。张成思等(2013)则发现省际对外开放度的提升不仅没有对省域金融发展起到显著的推动作用,反而呈现抑制效应。

经济学界一直存在货币供给究竟是内生还是外生的争论,显然本文也与这一主题有关。货币内生论认为,中央银行并不能有效控制货币供给量,而只能根据经济发展需要被动地投放相应的货币量。货币外生论则认为,中央银行可以有效控制货币供给量,进而调节物价、利率等。由于我国的经济金融结构具有鲜明的中国特色,我国货币供给的内生性特征非常明显(张文,2008;康继军等,2012)。孙国峰(2001)甚至认为在一定程度上是货币需求创造了自己的供给,而不是相反。

关于常被冠以“土地财政”的我国城市土地供给模式,现有文献一般从两个体制角度来解释其产生的原因。一是官员治理机制变革。官员绩效考核由过去的以政治挂帅为主,转变为改革开放之后的“以经济建设为中心”。地方政府官员为实现政治晋升而围绕经济增长的竞赛,成为解释中国经济增长及其存在问题的重要体制因素(周黎安,2004,2007;王贤彬和徐现祥,2008;张军和周黎安,2008),从而也被认为是土地财政产生的重要原因(蒋省三等,2007)。二是1994年开始实施的分税制改革。中国式的财政分权被认为是中国经济增长的重要体制根源(Qian和Xu,1993;Qian和 Weingast,1997;张军,2007)。1994年开始实施的分税制改革旨在解决中央财政不足的困境,但造成了地方财权与其承担的经济建设责任的不协调(陈抗等,2002),从而促使地方政府利用其掌握的权力,低价征收农村土地,然后高价出让,在弥补地方政府财政缺口的同时,也实现了经济增长、城市化扩张和房地产市场繁荣(宫汝凯,2012)。

关于中国式土地供给模式的影响效应,现有研究主要讨论了其在经济增长(蒋省三等,2007)、经济周期波动(杨帅和温铁军,2010)、公共品供给(左翔和殷醒民,2013)、住房僵局(宫汝凯,2012)等中的角色,而忽略了其资本化转变可能带来的金融杠杆效应。

三、制度背景和机制分析

(一)地方政府对土地市场的垄断

当前,地方政府垄断了土地交易的一级市场,而这是由我国独特的土地产权制度所导致的。1982年通过的现行《宪法》明确规定:“城市的土地属于国家所有。农村和城市郊区的土地,除由法律规定属于国家所有的以外,属于集体所有;宅基地和自留地、自留山,也属于集体所有。”1986年颁布的《土地管理法》进一步规定:“农民集体所有的土地的使用权不得出让、转让或者出租用于非农业建设”,“任何单位和个人进行建设,需要使用土地的,必须依法申请使用国有土地”。这些法律法规表明,土地要进入城市一级市场,只有在国家征收后才能出让。地方政府成为集体土地唯一的“买家”,也是城市工商业用地的唯一供给者(周其仁,2004)。此外,1998年修订的《土地管理法》对各级人民政府的土地管理职权进行了明确划分。将土地管理宏观决策权力,包括土地利用总体规划的审批权、农地转用和土地征用的审批权、耕地开垦的监督权、土地供应总量的控制权集中在中央和省级政府;将土地登记权、规划和计划的执行权、在已经批准的建设用地区域内具体项目用地的审批权、土地违法案件的查处等土地管理执行权下放到县市政府。这种职权划分使地方政府有了很大的积极性去扩大土地的征收和出让。

(二)土地出让规模的迅速膨胀

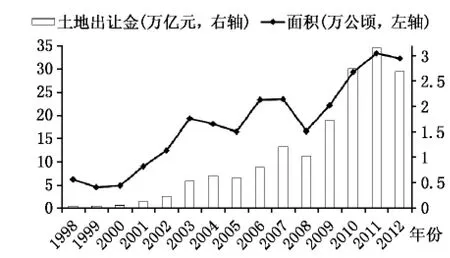

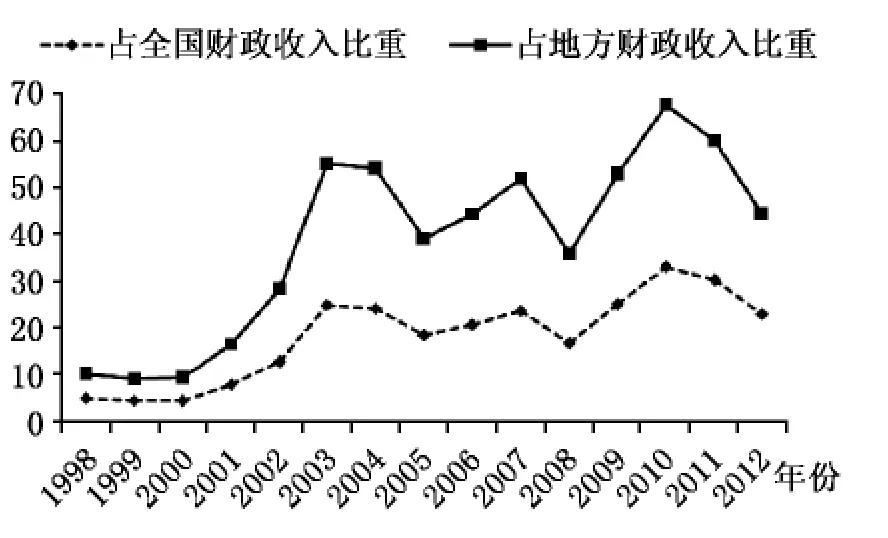

近年来,国有土地供应出让的面积和成交金额迅速扩大。图1显示,2010-2012年,平均每年土地出让面积达31.7万公顷,是1998-2000年5.2万公顷的6倍,而同期的土地出让金则增加了50余倍。①根据《中国国土资源年鉴》,土地出让成交价款是指市县人民政府以协议、招标、拍卖、挂牌等方式出让国有土地的成交价总额。成交价是指完成了土地开发等基础设施建设,达到建设条件(如五通一平、七通一平等)的土地价格。在目前的财政分配体制下,土地出让金归地方政府自行支配,是地方政府的重要收入来源、名副其实的“第二财政”。图2显示,土地出让金与全国预算内财政收入的比例由1998-2000年的不足5%上升到2010-2012年的近30%,而与地方预算内财政收入的比例更是达到50%以上。

图1 1998-2012年全国土地出让面积和成交价款

图2 1998-2012年全国土地出让金与全国和地方 财政收入之比

(三)土地资本化成为金融中介扩张的发动机

由于在中国,城市土地国家所有,农村土地集体所有(周其仁,2004),因此在国家征收、出让之前,农村集体土地虽然有多重用途,包括发挥“失业保险”的作用(陈沁和袁志刚,2012),但无法畅通地流转和抵押,从而无法实现撬动资本的金融杠杆效应(钟甫宁和纪月清,2009;袁志刚和解栋栋,2010)。而土地在被征收和出让之后,就等于进入抵押市场,无论是地方政府还是其他经济主体,无不利用土地这一优质资产向银行等金融机构融资,从而刺激了金融中介的扩张。特别是考虑到我国金融市场的“信用贷款”不畅,而以资产为保障的“抵押贷款”为主,因此土地作为抵押物,撬动贷款的作用就更加突出。显然,这一金融杠杆效应对宏观经济有着非常重大也非常敏感的影响。

具体而言,在我国目前的家庭联产承包责任制下,农村土地没有征收之前,由于农户规模小、农业用地价值低,金融机构不愿接受农民的土地作为贷款抵押物(钟甫宁和纪月清,2009),从而这些不能自由流转的土地无法充分体现其商品属性和资本属性。而在农村土地征收和出让之后,其商品属性和资本属性就凸显出来。可见,农村集体土地转变为城市国有土地的征收和出让过程就是一个土地资本化的过程。从具体机制来看,一方面,为推动经济增长和弥补财政缺口,政府以非常低的价格从农民手中征收土地,然后通过土地储备中心、城投公司以及开发区管理委员会等融资主体,以土地资产作为抵押品,从银行获得贷款,进行基础设施建设等(蒋省三等,2007;杨帅和温铁军,2010);另一方面,地方政府之外的其他经济主体一旦获得地方政府出让的土地使用权,其资产负债表就迅速改善,以此来撬动银行贷款,实现“坐地生财”。

四、计量模型

本文主要研究在中国式城市土地供给的制度背景下,土地资本化对我国地区金融中介扩张和金融深化的影响。为此,我们将金融中介扩张和金融深化作为被解释变量,土地资本化的度量指标和其他控制变量作为解释变量。为了控制土地资本化的内生性问题,我们同时设立了静态面板模型和动态面板模型。

(一)静态面板模型

其中,i表示省区,t表示时间;fit为反映金融中介扩张的变量,我们主要以人均金融机构贷款余额(对数)来度量,并以反映金融深化的贷款余额/GDP进行对比分析;landit表示各省区的土地出让规模(landm表示出让金,lands表示出让面积);yit表示各省区的人均实际GDP(对数),用来度量各省区的人均收入水平。本文选取人均实际GDP作为重要解释变量,是因为经济增长是影响金融扩张的最重要因素之一;同时,由于本文的回归方程是一个简化模型,放入这一变量也是为了控制可能存在的土地供给所带来的一般均衡效应,即土地供给增加促进经济增长,进而影响金融中介扩张。Xit是其他控制变量,包括市场化程度、外商直接投资、产业结构、城镇化水平以及政府规模。δt表示不可观测的时间效应,反映随时间变化的其他因素的影响,如居民金融消费习惯、金融创新活动等。ηi表示不可观测的省区效应,反映不同省区之间持续存在的差异,如政治地位、地理环境等,导致不同省区出现不同程度的金融深化。εit是随机误差项。

式(1)是本文基本计量模型。如果不考虑内生性问题,直接对该方程进行普通最小二乘回归,则估计结果是有偏且非一致的。具体而言,内生性问题可以从联立性、遗漏变量和测量误差等角度进行概述。

(1)联立性。联立性是指解释变量也由被解释变量所决定,即存在反向因果关系,或者解释变量和被解释变量同时受到其他变量的影响。在本文中,金融中介扩张、经济增长和土地资本化是三个相互联立的变量,具体表现在:

第一,更多的土地资本化和土地供给会促进经济增长。土地作为重要的生产资料,在生产函数中占据重要位置,并且土地资本化给地方政府提供了丰厚的土地财政和融资条件,使得地方政府可以更有效地推动经济增长。而经济增长也会导致对土地的更多需求,如果一个地区土地资本化之外的因素导致其经济发展速度更快,该地区也可能因为需要更高的生产和生活条件,土地供给和土地资本化就会更多。

第二,经济增长和金融中介扩张存在相互促进的关系。经济增长会创造对金融中介和服务的需求,这一需求将促进金融部门的发展。而金融部门的发展又能促进经济增长,运转良好的金融部门有助于降低实体经济融资成本,进而影响技术创新和经济长期增长。

第三,土地资本化之后,地方政府和企业就拥有更多的优质土地资产,从而可以以此为资质向金融中介融资,进而促进金融中介扩张。反之,金融中介扩张程度提高之后,地方政府和企业也就拥有更多的融资条件,可以“购买”或征收更多的土地资产,从而促进土地资本化。

(2)遗漏变量。上述回归方程中虽然控制了一系列地区特征变量,但仍可能会遗漏一些不可观测的变量,如各省区的禀赋差异、金融消费习惯、金融创新等。遗漏变量的影响即便经过省区效应和时间效应的剔除,仍有部分被纳入误差项中,如果该遗漏变量与其他解释变量相关,就会引起内生性问题。遗漏变量会导致估计结果存在偏误,且偏误方向与遗漏变量本身有关,如果遗漏了对因变量有正向影响的变量,就会导致高估,反之亦然。

(3)测量误差。土地出让规模(价款和面积等)显然是地区土地资本化程度的一个噪音很大的代理变量。例如,虽然农村集体土地要经过政府征收和出让才能实现市场供给,但限定条件下的农村集体建设土地可以进入市场(周其仁,2004;蒋省三和刘守英,2004;钱忠好和牟燕,2012)。①《土地管理法》第43条规定:“任何单位和个人进行建设……必须依法申请试用国有土地……但是,兴办乡镇企业和村民建设住宅经依法批准试用本集体经济组织农村具体所有土地的,或者乡(镇)村公共设施和公益事业建设经依法批准试用农村集体所有的土地的除外。”而且,土地违法案件的不时曝光说明正规的土地供给市场之外还存在“灰色市场”(梁若冰,2009;张莉等,2011)。这些途径形成的土地供给显然对经济增长会产生影响,至少在一定程度上形成借贷资本,从而影响金融中介扩张。

本文使用工具变量法进行估计,可以有效解决上述因素导致的内生性问题。在静态面板模型中,我们主要从两个方面寻找合适的工具变量(IV):第一,滞后期工具变量;第二,合适的外部工具变量。考虑到土地管理部门只能通过土地供给和资本化才能影响金融中介扩张,而与金融中介扩张无直接的关联,本文以反映土地管理部门规模的变量——土地管理部门人员超编程度作为人均土地出让金的工具变量。此外,人力资本是经济增长的重要源泉,而相对于物质资本和劳动力规模,人力资本与金融扩张程度的关系相对较弱。因此,参考相关文献(李锴和齐绍洲,2011),本文以人力资本作为人均GDP的工具变量。

(二)动态面板模型

金融中介扩张显然具有一定的惯性,前一期的金融扩张会对后一期产生一定的影响,而引入滞后项可以很好地控制这一滞后因素:

Arellano和Bond(1991)提出了差分GMM估计,其原理是:假设残差项的一阶差分Δεit与解释变量的水平项(滞后2期及以上)都不相关,从而通过一阶差分来消除个体效应,再利用一阶差分方程中相应变量的滞后项作为工具变量来解决内生性问题。动态差分模型有以下好处:第一,回归方程中遗漏变量大多与省区的资源禀赋、金融习惯等有关,这些因素一般不随时间变化。因此,差分能够消除或大大缓解这些遗漏变量和个体不可观测效应的干扰,从而部分解决遗漏变量问题。而对于随时间变化且对各省区的影响比较类似的因素,如金融政策的变迁和金融体系的创新等,则可以通过加入时间虚拟变量或趋势变量等来控制。第二,差分能够消除反向因果关系。

不过,Blundell和Bond(1998)发现,当式(2)中的γ趋近于1,或者个体不可观测效应的方差比残差项的方差即var(ηi)比var(εit)增加得更快时,一阶差分GMM的有限样本特性较差,需要对式(2)施加额外的约束,采用系统GMM进行有效估计。额外的约束表明,用原序列的一阶差分滞后项作为水平方程的工具变量。系统GMM估计方法也有自己的好处:第一,对于非时变的遗漏变量,估计结果不再是有偏的;第二,当方程右边存在内生变量时,工具变量的使用会使系数估计结果是一致的;第三,Bond(2002)的研究表明,即使存在测量误差,工具变量的使用也会得到一致的估计。因此,本文将使用动态面板中的差分GMM和系统GMM进行估计,以有效解决测量误差、非时变的遗漏变量和解释变量的内生性问题。

五、指标和数据

根据上文的分析,土地征收和供给的决策主要掌握在省级政府手中,因此我们使用1998-2010年我国30个内地省份的面板数据进行分析。

(一)金融扩张

对于省域金融扩张和深化,基于不同的研究目的,不同的文献使用了不同的指标。例如,有文献利用金融总资产与GDP的比值,或者金融机构人民币存款和贷款余额之和与GDP的比值来衡量金融发展规模(孙永强和万玉琳,2011)。也有文献使用银行存款规模(Boyreau-Debray,2003),或者贷款规模与GDP的比值(林毅夫和孙希芳,2008)来衡量金融发展规模。考虑到我国的金融体系仍以银行为主导的现实和数据的可得性,以及土地资本化主要通过贷款来影响金融中介,我们以各省区人均金融机构贷款余额来度量省域金融中介规模,并对其取对数以分析金融中介的扩张。同时,我们以金融机构贷款余额与GDP的比值来度量省域金融深化程度。相关数据来自《新中国六十年统计资料汇编》以及各省历年统计年鉴。

(二)土地资本化及工具变量

根据我国的土地管理制度,土地资源要发挥撬动银行贷款、推动金融中介扩张和金融深化的作用,需经过国家的征收和出让才能实现。因此,每年的土地征收和出让情况就能反映省区新增的土地资源资本化情况。土地征收和土地出让之间的差别主要在于地方政府的“土地储备”。土地储备制度的广泛存在使地方政府会根据市场变化选择土地出让的时机(王媛和贾生华,2012),从而干扰了土地征收与土地资本化之间的等时关系,但土地出让后产生的土地资本化效应是显而易见的。我们主要以各省区的人均土地出让金(plandm)和人均土地出让面积(plands)来度量各省区的土地资本化程度。相关数据来自历年《中国国土资源年鉴》。

在解决内生性问题上,寻找合适的外部工具变量始终是一个难点。在本文的设定下,所需外部工具变量既要与土地资本化密切相关,又要与金融扩张没有直接关系。据我们所知,在国内研究土地供给和土地财政的文献中,尚没有关于土地供给的良好工具变量。在土地供给中,地方土地管理部门的地位和作用不可忽视。1998年之后我国土地管理部门开始实行双重领导体制,2004年之后则实行省以下的垂直领导体制,由地方管理为主变为上级土地管理部门管理为主,但在干部管理上仍是双重领导。这一双重身份使土管理部门在处理日常事务时深受当地政府的影响。特别地,如果土地管理部门职工超编制情况较严重,则其对地方政府就会更加依赖。因此,土地管理部门的超编程度就成为影响土地供给的重要因素(梁若冰,2009)。而土地管理部门的超编程度只能通过土地供给和土地资本化来影响金融中介扩张,而与金融中介扩张并无直接的关联。《中国国土资源年鉴》及其前身《中国土地年鉴》提供了各省部分年份土地管理部门的总人数和编制人数,我们以土地管理部门的人员超编程度(empout)作为土地资本化的工具变量。

不过,《中国国土资源年鉴》和《中国土地年鉴》只提供了部分年份(2004年以前)的数据且口径前后不一致。因此,我们使用1993-1995年的数据计算这三年的均值。僵化的体制沿革使得历史上的政府部门规模可以影响现在的政府部门规模,因而我们使用历史上的政府部门规模具有一定的合理性,同时历史数据的外生性也会更好。①我们使用1997年和1998年的该数据,得到的结果依然是稳健的。不过,由于历史上的超编程度是一个静态固定值,不能直接用于固定效应回归,因此我们参考Acemoglu等(2005)、李锴和齐绍洲(2011)等文献的做法,将1993-1995年的土地管理部门人员超编程度均值乘以时间虚拟变量,得到12个新的变量,即empout×D1999、……、empout×D2010等,用这12个变量的组合作为各省区人均土地出让金的工具变量。

(三)其他变量

除了金融扩张和土地资本化之外,本文还选取了人均GDP、市场化程度、外商直接投资、产业结构、城镇化水平、政府干预程度等变量。各变量定义如下:

(1)人均GDP(lnrpgdp)。大量研究指出,金融中介扩张和人均收入之间存在因果关系。因此,本文以人均GDP(对数值)作为重要的控制变量。我们以2000年为基期,利用人均GDP指数分别计算得到各省区1998-2010年的人均实际GDP。相关数据来自《新中国六十年统计资料汇编》以及历年《中国统计年鉴》。①由于两次经济普查的原因,当年统计年鉴提供的GDP相关数据在最新的年鉴中得到了修正,因此本文中2005年之前的GDP相关数据来自《新中国六十年统计资料汇编》,2005年及以后的数据来自最新的《中国统计年鉴》。

(2)市场化程度(market)。市场化程度显然是影响经济货币化和金融中介扩张的重要因素。相对于政治过程的计划配置,依赖自由交易的市场协调显然会促发更多的金融中介(易纲,1995,1996)。康继军等(2012)发现,经济体制的市场化转型是促进货币需求增加的因素。本文用樊纲等(2011)构造的市场化指数来度量各省区的市场化程度。②樊纲等(2011)计算的市场化指数数据仅更新到2009年,我们用2009年的数据代替2010年。

(3)外商直接投资(fdi)。与很多文献一致,本文利用实际利用外商直接投资与GDP的比值来控制外商直接投资对地区金融发展的影响。外商直接投资相关数据来自《新中国六十年统计资料汇编》以及历年《中国统计年鉴》。

(4)产业结构(gdpf)。工业、服务业等比农业对金融的需求更多,从而不同省区不同的产业结构有可能成为影响土地资本化和金融扩张之间关系的重要经济背景。因此,我们用第一产业GDP比重来度量各省区的产业结构。相关数据来自《新中国六十年统计资料汇编》以及历年《中国统计年鉴》。

(5)城镇化水平(urban)。中国目前的城镇化水平快速提高,城市规模不断扩大,新城市也不断出现,从而刺激了大量城市基础设施建设和住宅投资需求,而这会影响金融中介扩张和金融深化的程度。本文以城镇人口占总人口比重来衡量,数据来源于历年《中国人口和就业统计年鉴》。

(6)政府干预程度(gov)。中国主要的金融机构都是国有或国有控股的,而几乎全部正式的城市土地供给都是地方政府控制的,因此在影响金融中介扩张和土地资本化上,地方政府均可以发挥一定的作用。我们用地方财政支出与地区GDP的比值来度量地方政府的经济干预程度,相关财政数据来自历年《中国财政年鉴》。

(7)人力资本(edu)。人力资本是经济持续增长的重要源泉。但由于数据的可得性问题,我们以人均受教育年限作为人力资本的代理变量,并取自然对数。根据中国实际情况,我们对小学、初中、高中、大专及以上的受教育年限分别赋值6年、9年、12年和16年,则有edu=6h1+9h2+12h3+16h4,其中h1、h2、h3和h4分别表示六岁以上人口中小学、初中、高中、大专及以上受教育水平的人口比例。相关数据根据历年《中国人口和就业统计年鉴》计算得到。

随时间变化且不可观测的因素如金融政策变迁、金融创新等对各省区有类似的影响,但作用大小略有差异。因此,本文采用相关研究中常用的方法(李锴和齐绍洲,2011),加入时间趋势变量(lntime)以控制金融政策、金融创新等对所有地区金融深化的共同影响。同时,考虑到2003年之后,我国实现了土地“招拍挂”的重要土地供给制度改革,为了控制此项改革对土地资本化和金融中介扩张之间关系的干扰,我们设置了一个时期虚拟变量(year03),该变量在2003年及以后取1,其他取0。

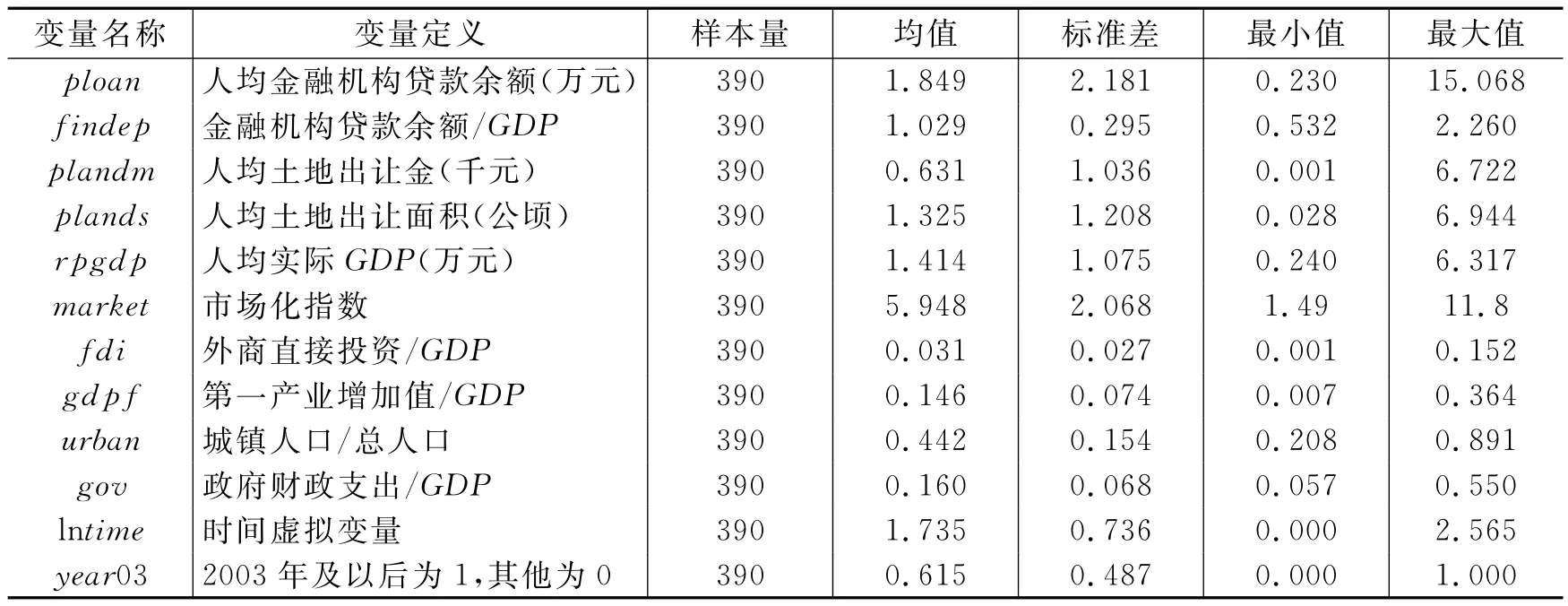

各变量的定义和描述性统计见表1。1998-2010年,东部省区的人均GDP(以2000年不变价格计算)平均为2.1万元/人,而中西部省区仅为0.88万元/人。观察13年平均人均金融机构贷款余额,东部省区是中西部省区的2.8倍,我们还发现同一时期东部省区的人均土地出让金达到中西部省区的3.7倍。其他变量的结果也显示各地区存在一定的差异。

表1 变量定义和描述性统计

六、回归结果分析

(一)静态面板回归

表2是因变量为人均金融机构贷款余额(对数)的回归结果。为了克服各省之间可能存在的异方差,我们对所有估计参数的标准误进行了White异方差修正。面板设定F检验在1%的显著性水平上拒绝了模型无个体效应的原假设,说明使用混合最小二乘回归是不恰当的。稳健Hausman检验在1%的显著性水平上拒绝了随机效应估计有效的原假设,因此我们使用固定效应回归。①由于我们对估计参数的标准误做了White异方差修正,传统Hausman检验此时并不适用。我们参考Wooldridge(2002)的做法,构造了稳健Hausman检验。

表2中列(1)是不包含任何控制变量的一元回归结果,结果显示我们所关注的人均土地出让金的系数高度显著。从数值来看,人均土地出让金的半弹性系数为0.193,即人均土地出让金每增加1 000元,人均贷款余额将增加19.3%。不过这一系数可能包含土地供给的一般均衡效应,即土地供给增加导致经济增长,进而影响金融扩张。为了得到人均土地出让金增加刺激金融扩张的直接效应,我们在表2的列(2)中增加了人均GDP(对数)以控制经济增长对金融发展的影响。结果发现人均土地出让金的系数虽然有所下降,但仍十分显著,人均土地出让金每增加1 000元,人均贷款余额将增加8.79%。同时,人均GDP的弹性系数为1.132,且高度显著,说明人均实际GDP每增加1%,人均贷款余额将增加1.13%。

为了缓解遗漏变量可能造成的内生性问题,我们在列(3)中进一步控制了可能影响金融扩张的一些变量。从中可以看出,人均土地出让金和人均GDP的系数依然在1%的水平上显著为正,其大小也与列(2)中差别不大,说明遗漏变量对本文结论的可靠性影响不大。另外,城镇化水平的系数显著为正,符合预期。政府干预程度的系数也显著为正,说明我国政府在经济中发挥了重要的作用,政府的干预是导致金融中介扩张的重要原因。外商直接投资的系数为正,但不显著。第一产业比重的系数为负,符合预期,但其显著性很差,这可能与该指标度量产业结构比较粗糙有关。

表2 静态面板回归

由于变量之间的内生性,上述估计结果可能是有偏和不一致的。表2中列(4)采用滞后期工具变量策略,以内生变量(人均土地出让金和人均GDP)的滞后两期作为该变量当期值的工具变量。在时间序列模型和面板模型中,这是一种常见的工具变量选取方法。一般而言,内生变量的滞后期与当期值有较强的相关性,而当期的金融扩张对前两期的内生变量又没有影响。我们利用Durbin-Wu-Hausman检验对工具变量设置的合理性进行了检验,结果在5%的显著性水平上拒绝了解释变量没有内生性的原假设,表明我们采用滞后期工具变量处理内生性问题的做法具有一定的合理性。

不过,以内生变量的滞后期作为工具变量仍是非常粗糙的,因此我们还通过外部工具变量来克服此问题。根据上文的分析,我们用各省区土地管理部门的人员超编程度作为土地资本化的工具变量。从表2中列(5)可以看出,使用外部工具变量不仅通过了D-W-H内生性检验,还通过了过度识别的Hansen检验,说明我们使用的外部工具变量是有效的。估计结果表明,省区人均土地出让金的估计系数显著为正,且矫正了固定效应回归时对该系数的低估。在用人均受教育年限作为人均GDP的工具变量,解决经济增长与金融中介扩张之间的内生性问题后,经济增长仍对金融中介扩张有显著的正向影响,不过系数有所减小。

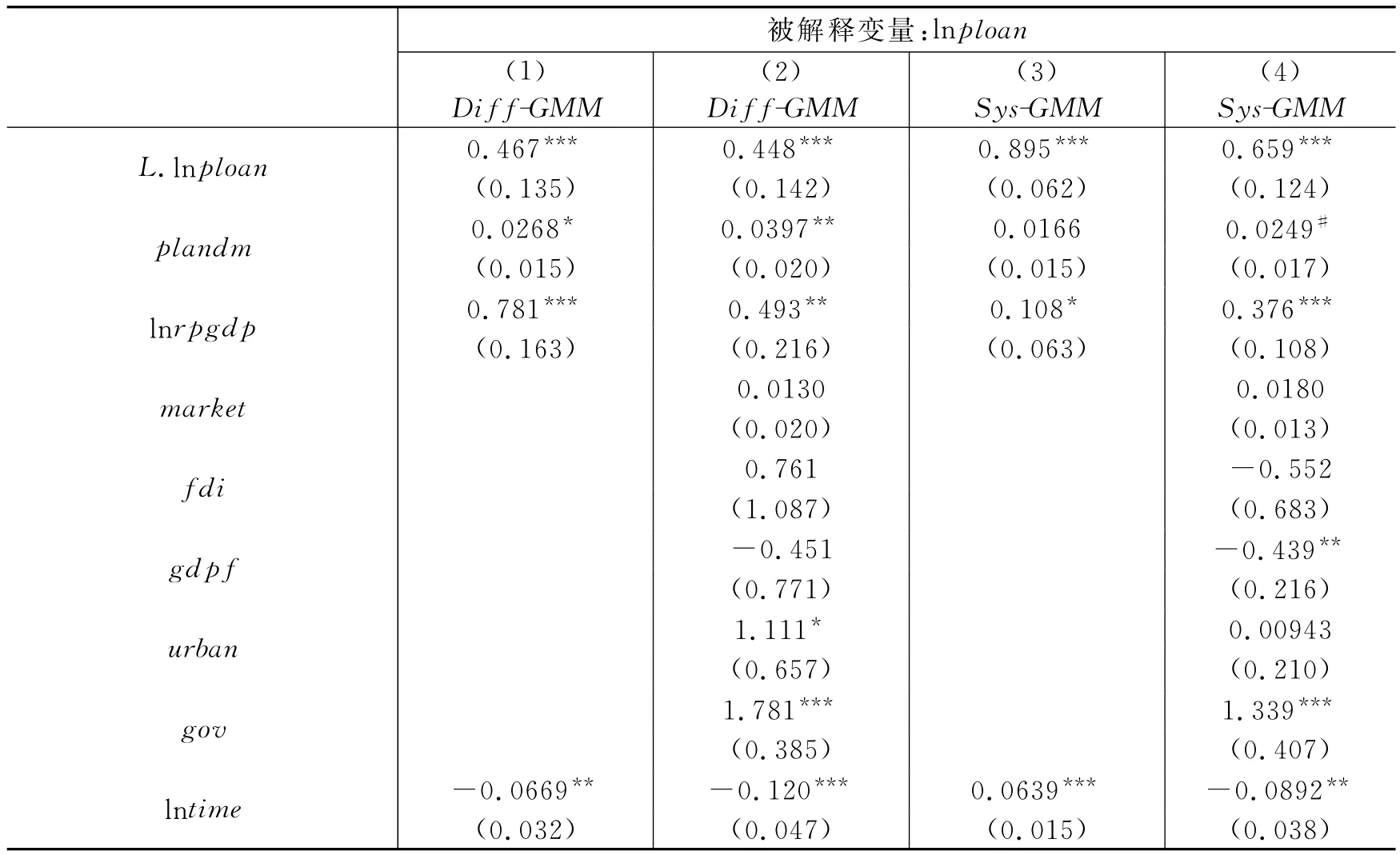

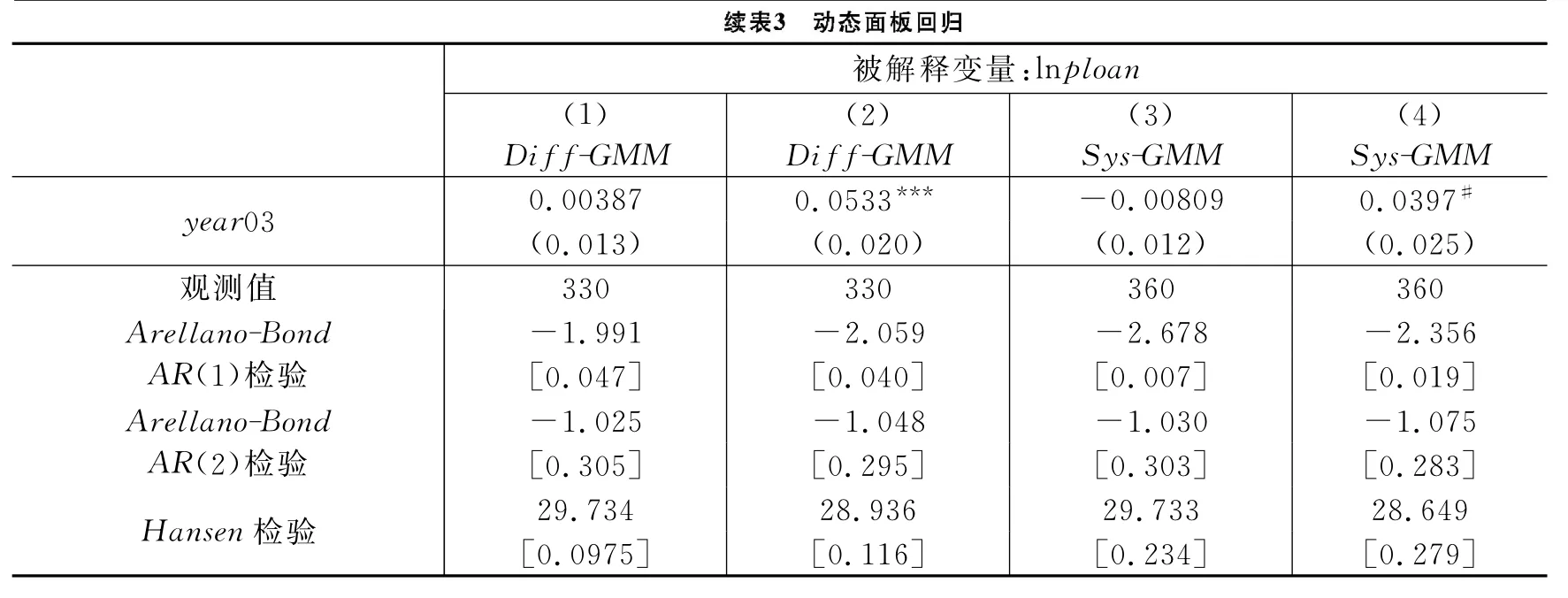

(二)动态面板回归

表3报告了动态面板模型的估计结果,滞后项系数体现了上期贷款余额对本期贷款余额的影响。如前所述,本文采用Arellano和Bond(1991)及Blundell和Bond(1998)提供的差分GMM和系统GMM方法进行了估计。我们以内生变量的一阶差分项或水平项的滞后项作为工具变量。为了充分利用外部工具变量的信息,在动态面板模型回归中,我们同时使用了滞后项的内部工具变量以及土地管理部门人员超编程度和人力资本的外部工具变量。

一般而言,动态面板估计需进行工具变量过度识别检验(Hansen检验)以及残差项序列相关性检验(Arellano-BondAR(1)和AR(2)检验)。其中,Hansen检验的原假设是工具变量过度识别是可行的,如果接受原假设,则表明工具变量使用是合理的;Arellano-BondAR(1)和AR(2)检验的原假设分别是模型残差项的一阶差分不存在一阶和二阶序列相关性。我们发现,Hansen检验结果不能拒绝工具变量过度识别的原假设,表明工具变量的选择是有效的。而残差序列相关性检验表明,差分后的残差只存在一阶序列相关性,而没有二阶序列相关性,由此可以推断原模型的误差项不存在序列相关性。

表3结果显示,上一期的人均贷款余额与当期的人均贷款余额正相关。这说明金融中介扩张具有一定的滞后影响,是一个逐渐积累的连续过程。而本文关心的人均土地出让金变量在动态面板模型中与金融中介扩张仍然显著正相关,说明土地资本化促进了中国金融中介的扩张。人均GDP与金融中介扩张仍然呈显著正相关关系。

表3 动态面板回归

注:为了控制工具变量的个数,我们不对每个时期的每个变量及其滞后项选取工具变量,而是选取部分滞后项(选取滞后1至4期)作为工具变量,并将工具变量矩阵压缩。这样我们使用的工具变量在30个以内,低于省份数,满足工具变量个数要求的经验法则。

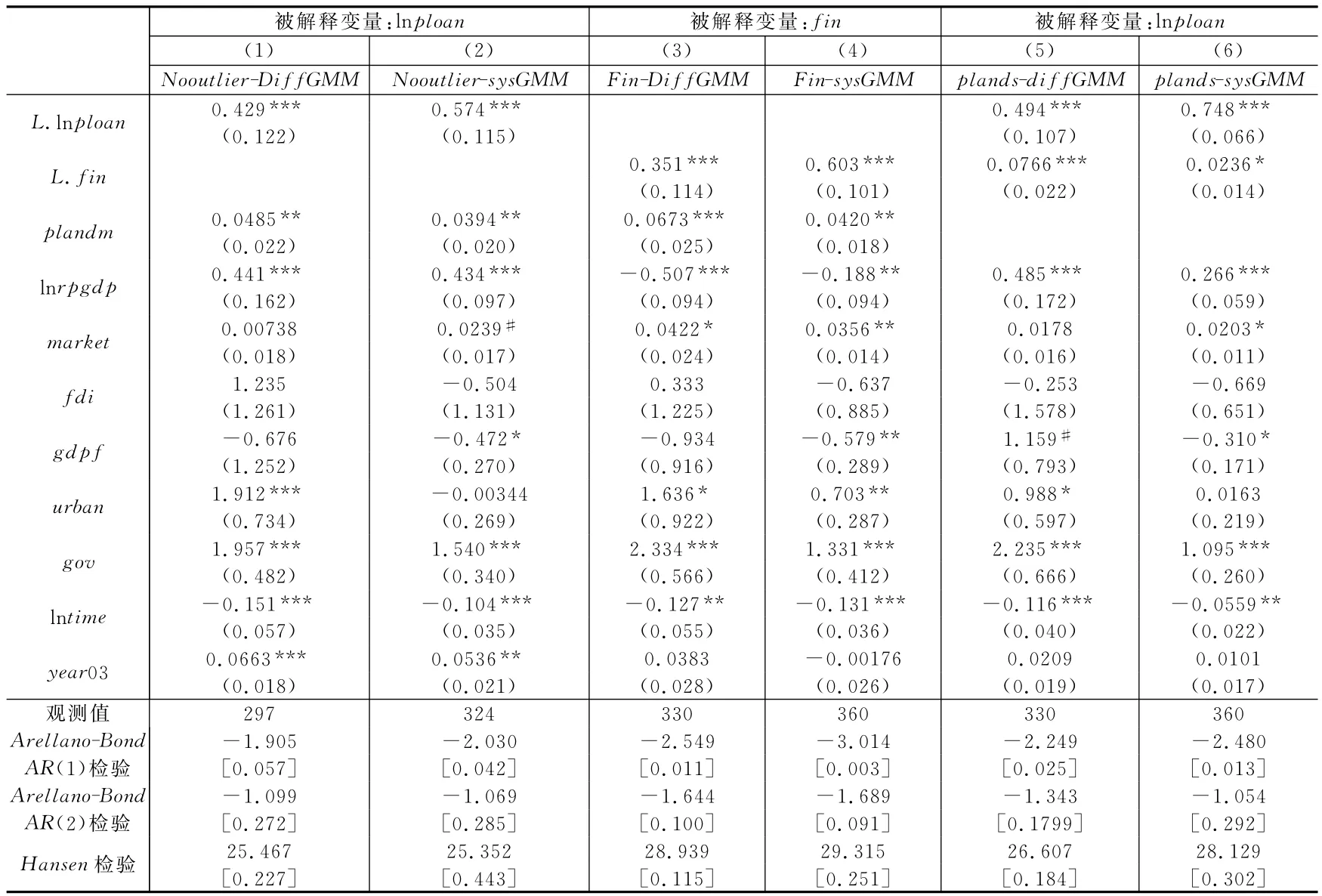

(三)稳健性和进一步分析

1.特殊省区的干扰。金融中介发展程度的省际差异很大,这一差异虽然有助于提高参数估计的可靠性,但是并不全是合理的。金融资源在政策引导下向北京、上海、天津三个直辖市集中,造成金融发展规模相对较高。因此,我们从样本中剔除北京、上海、天津三个直辖市进行了回归。这与Boyreau-Debray(2003)和王晋斌(2007)的做法相同,回归结果见表4中列(1)和列(2)。从中可以看出,人均土地出让金促进了省区金融中介的扩张,而人均GDP与人均信贷余额仍呈显著正相关关系。各检验统计量显示该回归性质良好。这说明我们的研究结果在剔除特殊省区的干扰后仍是稳健的。

表4 稳健性和进一步分析

2.金融深化。我们用金融机构贷款余额与GDP的比值来反映省区金融深化程度,这是现有文献中反映金融深化程度的常见指标。表4中列(3)和列(4)结果显示,人均土地出让金与金融深化显著正相关。土地资本化不仅能够促进金融中介规模的扩张,还能促进其相对于经济规模的深化。不过,人均GDP的提高却不能提高金融深化程度,反而抑制了金融深化。其他控制变量的系数符号与以人均信贷余额为被解释变量时基本一致。

3.土地出让面积。我们以人均土地出让面积作为反映省区土地资本化的另一个度量指标,以检验剔除土地价格的影响之后,土地供给规模是否仍具有显著的金融中介扩张效应。回归结果见表4中列(5)和列(6),我们发现人均土地出让面积的增加可以显著刺激省区金融扩张。

七、结 论

本文利用1998-2010年中国30个省区的面板数据,考察了土地资本化与中国金融中介扩张和金融深化之间的关系。我们同时使用了静态面板模型和动态面板模型,并利用多种工具变量策略来解决土地资本化在影响地区金融扩张中的内生性问题。本文的工具变量既包括滞后期工具变量,也包括外部工具变量,同时在动态模型设定时,我们还使用了内部工具变量和外部工具变量的组合。我们通过这些工具变量策略,有效解决了相关内生性问题,从而得到了可靠的结论:第一,土地资本化促进了中国地区金融中介扩张和金融深化;第二,经济增长显著促进了金融中介扩张,而对金融深化却有微弱的负向影响;第三,城镇化水平、产业结构、政府干预程度等对省区金融中介扩张和金融深化具有显著的影响。

目前,我国的快速城镇化进程仍在持续,经济也保持了较高增速,从而可以预期我国的金融中介仍会保持快速扩张的势头。由于地理区域等资源禀赋因素的影响,土地资本化的地区不平衡依然会存在,甚至有进一步扩大的可能性,因此区域金融发展的不平衡很可能是一个长期存在的现象。在此背景下,土地资本化过度的地区有可能会出现区域性的金融中介扩张过度、金融市场失序的问题。因此,防范以地方融资平台为主要载体的地方隐性债务风险和区域性金融风险,刻不容缓。

本文从土地资本化的角度对我国过去十余年金融中介的快速扩张给出了一个值得信服的解释。不过,仍有大量的问题有待研究,如土地资源的资本化对我国区域金融结构的影响。一直以来,我国的金融结构都是以银行间接融资为主,但最近几年直接融资比例有所上升。分析土地资本化对我国金融结构乃至金融创新的影响,可以作为进一步研究的主题。

*作者还感谢上海新金融研究院的资助。本文曾在中国组织经济学研讨会和复旦大学博士生论坛上报告过,感谢与会专家的评论,特别感谢袁志刚教授的指导以及葛劲峰、胡军、洪占卿等给予的评论和修改建议。文责自负。

[1]陈抗,Arye L.Hillman,顾清杨.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,(1):111-130.

[2]陈沁,袁志刚.土地替代教育——城市化进程中农业家庭的教育选择[J].经济学(季刊),2012,(1):357-372.

[3]崔光庆,王景武.中国区域金融差异与政府行为:理论与经验解释[J].金融研究,2006,(6):79-89.

[4]邓向荣,杨彩丽.极化理论视角下我国金融发展的区域比较[J].金融研究,2011,(3):86-96.

[5]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[6]蒋省三,刘守英.土地资本化与农村工业化——广东省佛山市南海经济发展调查[J].经济学(季刊),2004,(1):211-228.

[7]蒋省三,刘守英,李青.土地制度改革与国民经济成长[J].管理世界,2007,(9):1-9.

[8]康继军,傅蕴英,张宗益.中国经济转型与货币需求[J].经济学(季刊),2012,(2):461-488.

[9]宫汝凯.分税制改革与中国城镇房价水平——基于省级面板的经验证据[J].金融研究,2012,(8):70-83.

[10]李锴,齐绍洲.贸易开放、经济增长与中国二氧化碳排放[J].经济研究,2011,(11):60-72.

[11]李敬,冉光和,万广华.中国区域金融发展差异的解释——基于劳动分工理论与Sharpley值分解方法[J].经济研究,2007,(5):42-54.

[12]梁若冰.财政分权下的晋升激励、部门利益与土地违法[J].经济学(季刊),2009,(1):283-306.

[13]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(9):31-45.

[14]钱忠好,牟燕.中国土地市场化水平:测度及分析[J].管理世界,2012,(7):67-75.

[15]孙国峰.信用货币制度下的货币创造与银行运行[J].经济研究,2001,(2):29-37.

[16]孙永强,万玉琳.金融发展、对外开放与城乡居民收入差距[J].金融研究,2011,(1):28-39.

[17]王晋斌.金融控制政策下的金融发展与经济增长[J].经济研究,2007,(10):95-104.

[18]王贤彬,徐现祥.地方官员来源、去向、任期与经济增长[J].管理世界,2008,(3):16-26.

[19]王媛,贾生华.不确定性、实物期权与政府土地供应决策[J].世界经济,2012,(3):125-145.

[20]杨帅,温铁军.经济波动、财税体制变迁与土地资源资本化[J].管理世界,2010,(4):32-41.

[21]易纲.中国的货币供求与通货膨胀[J].经济研究,1995,(5):51-58.

[22]易纲.中国的货币、银行和金融市场:1984-1993[M].上海:上海人民出版社,1996.

[23]袁志刚,解栋栋.土地资本化在中国经济发展中的作用与转型[A].邓正来.中国经验与发展:中国社会科学辑刊[C].上海:复旦大学出版社,2010.

[24]张成思,朱越腾,芦哲.对外开放对金融发展的抑制效应之谜[J].金融研究,2013,(6):16-30.

[25]张军.分权与增长:中国的故事[J].经济学(季刊),2007,(1):21-52.

[26]张军,周黎安.为增长而竞争:中国增长的政治经济学[M].上海:上海人民出版社,2008.

[27]张莉,徐现祥,王贤彬.地方官员合谋与土地违法[J].世界经济,2011,(3):72-88.

[28]张文.经济货币化进程与内生性货币供给——关于中国高 M2/GDP比率的货币分析[J].金融研究,2008,(2):13-32.

[29]郑志刚,邓贺斐.法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察[J].管理世界,2010,(6):14-27.

[30]钟甫宁,纪月清.土地产权、非农就业机会与农户农业生产投资[J].经济研究,2009,(12):43-51.

[31]周黎安.晋升博弈中政府官员的激励与合作[J].经济研究,2004,(6):33-40.

[32]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[33]周其仁.农地产权与征地制度[J].经济学(季刊),2004,(1):193-210.

[34]左翔,殷醒民.土地一级市场垄断与地方公共品供给[J].经济学(季刊),2013,(2):693-718.

[35]Acemoglu D,Johnson S,Robinson J A.The rise of Europe:Atlantic trade,institutional change and economic growth[J].American Economic Review,2005,95(3):546-579.

[36]Arellano M,Bond S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58(2):277-297.

[37]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115-143.

[38]Bond S.Dynamic panel data models:A guide to micro data methods and practice[R].CEMMAP Working Paper CWP09/02,Department of Economics,Institute for Fiscal Studies,2002.

[39]Boyreau-Debray G.Financial intermediation and growth:Chinese style[R].World Bank Policy Research Working Paper No.3027,2003.

[40]King R G,Levine R.Finance,entrepreneurship,and growth:Theory and evidence[J].Journal of Monetary Economics,1993,32(3):513-542.

[41]La Porta R,Lopez-de-Silase F,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[42]Levine R,Zervos S.Stock markets,banks and economic growth[J].American Economic Review,1998,88(3):537-558.

[43]Levine R.Law,finance and economic growth[J].Journal of Financial Intermediation,1999,8(1-2):8-35.

[44]Lucas R.On the mechanics of economic development[J].Journal of Monetary Economics,1988,22(1):3-42.

[45]Qian Y,Weingast B.Federalism as a commitment to preserving market incentives[J].Journal of Economic Perspectives,1997,11(4):83-92.

[46]Qian Y,Xu C.Why China’s economic reforms differ:The M-form hierarchy and entry/expansion of the non-state sector[J].Economics of Transition,1993,1(2):135-170.

[47]Schumpter J A.A theory of economic development[M].Cambridge,MA:Harvard University Press,1911.

[48]Wooldridge J M.Econometric analysis of cross section and panel data[M].Cambridge,MA:MIT Press,2002.

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

小学生学习指导(高年级)(2021年4期)2021-04-29

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

河北理科教学研究(2020年2期)2020-09-11

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

新闻传播(2016年20期)2016-07-10

中国工程咨询(2016年12期)2016-01-29

新高考·高二数学(2014年7期)2014-09-18