生态转移支付对地方政府环境治理的激励效应——基于东部六省46个地级市的经验证据

2015-12-10 06:05刘炯

财经研究 2015年2期

刘 炯

(1.浙江财经大学 财政与公共管理学院,浙江 杭州 310018;2.上海财经大学 公共经济与管理学院,上海 200433)

一、研究背景与问题提出

生态环保是关乎人类生存和社会进步的全局性问题。我国“十二五”规划提出要转变经济发展方式作为我国未来发展的主要途径。作为发展方式转型的一个重要组成部分,加强保护环境、实现可持续发展已经成为一种普遍性共识。党的十八届三中全会进一步确立了生态文明建设的战略性地位,强调“用制度保护生态环境”。从国际经验看,在政府间转移支付中设计针对地方政府环境治理行为的生态转移支付制度,已成为一个普遍性做法。我国也不例外,自2006年以来,辽宁、河北、浙江等省份陆续制定了省对市县进行生态转移支付的制度,这些省份试图通过财政激励以提高市县治理环境的努力程度。

生态转移支付缘起于生态补偿理论,目的是通过财政拨款补偿生态富集地区因保护生态减少开发而发生的利益损失,但是其他地区同样承担着生态环保职责,因而也有必要依托垂直的财政关系来提升环境治理的积极性。不同于其他类型的环境政策,这项制度创新直接作用于地方政府而非企业或居民,借助财政拨款和环境指标考核激励下级政府严格执行环境政策,以扭转环境政策完备但执行乏力的局面。经验研究表明,这一制度目标并非天然可以实现。例如,巴西是最早建立州与市县间生态转移支付制度的国家,①1992年巴西Parana州率先引入以生态增值税(ICMS-E)分享为主要内容的生态转移支付制度,这项制度依据辖区内生态保护区面积来决定市县政府获得返还增值税的多寡。目前,巴西23个州中已有16个州仿效了这项制度。早期研究显示这项制度实施后的第一个10年,市县政府的决策反应是增加生态环境支出,扩张生态保护区数量与面积。但后续研究发现,2000年之后,Parana等州的生态保护区面积几乎没有增加,甚至有4个市县退出生态转移支付计划,将部分生态保护区恢复为农业经济区(Saugquet等,2012)。Ring(2002、2008)的研究显示,德国各城市在接受州政府生态转移支付后增加了那些容易显现效果的环境支出,如污染终端治理,而对难以直接显现绩效的支出,如水土涵养和森林养护则依然投入乏力。由此可见,生态转移支付制度能否改善环境状况主要取决于转移支付接受地政府的响应行为;目标不兼容或制度设计不当会诱使下级政府的策略性响应,这可能会削弱其制度功能,从而导致上级拨款难以转化为治理努力的提升。因此,提高地方政府对生态转移支付的响应程度不仅是一个理论问题,更是一个经验性问题。

目前,国内学术界对生态转移支付的研究集中在必要性分析、制度设计和制度实证描述方面。在必要性分析方面,研究普遍认为财政分权体制塑造的利益格局和竞争格局导致了跨界转移污染、庇护污染企业和以降低环境标准吸引外部资本等扭曲性环境决策,而生态转移支付有助于矫正这些弊端,协调上下级政府间环境治理目标与利益的冲突,推进市县政府环境治理职能归位(孙新章等,2006;王金南等,2006;王昱等,2010;余敏江,2011a、2011b)。在制度设计方面,俞海和任勇(2008)认为应根据环境公共品的属性以及外溢范围构建多层次生态补偿政策体系,其中生态转移支付应发挥主导功能;孔凡斌(2010)强调应从厘清环境事权责任、拓宽资金来源和强化环境支出预算管理等环节入手来完善生态转移支付制度;贾康(2009)结合主体功能区战略,提出根据不同区域的功能定位来构建差异化的生态转移支付制度。在制度实证描述方面,王军锋等(2011)从基本思路、政策框架和监管体系等方面剖析了河北省子牙河流域生态转移支付制度;孙泽生(2009)、隋春花(2010)分别深入研究了浙江和广东省生态转移支付实施情况;《中国环境报》(2010、2013)对福建省九龙江流域财政生态补偿进行了连续报道。此外,冯雪梅(2009)和禹雪中等(2011)从推进方式和资金分配方法角度对各省生态转移支付实践进行了比较分析。

以上研究对认知生态转移支付的制度功能,为环境政策改革提供方向性指导具有重要启示,但是也存在着一些问题。首先,对制度绩效的分析限于单个省份,缺乏对不同省份的量化对比,从而难以提炼出可供各省参考借鉴的共同经验;其次,对制度绩效的测度采用生态环境质量指标,改善这些指标固然是生态转移支付的最终目的,但其直接作用对象毕竟是环境治理行为,因此这些指标难以准确捕捉制度意图——提升地方政府对生态建设的执行程度。鉴于此,本文以政策运行相对成熟的东部六省(辽宁、河北、山东、江苏、浙江和福建)为研究对象,从解读各省制度规则入手,实证分析各省制度实践对地级城市环境行为的影响,揭示影响制度运行效果的各种因素,从而探究提高制度绩效的有效实践。与已有文献相比,本文的主要贡献是:一是对各省生态转移支付的激励方式进行了归纳区分;二是构建了地方政府环境决策响应函数,通过这个函数将生态转移支付和相关因素纳入到一个统一的分析框架;三是采用空间计量技术,以环境治理行为作为被解释变量,识别出生态转移支付的激励效应,并与其他相关因素的作用效果进行量化比较。全文余下的结构安排如下:第二部分从区分激励方式入手来描述各省生态转移支付的政策设置;第三部分构建市县政府对生态转移支付的响应函数;第四部分采用空间计量技术识别激励效应和分析相关影响因素;第五部分是结论与政策建议。

二、“奖励”与“惩罚”:生态转移支付的两种激励方式

从逻辑上看,生态转移支付能否产生激励效果首先与激励方式有关,正是激励方式的差异使地方政府面临着不同的成本收益权衡,从而引致不同的决策响应。就转移支付而言,其激励方式总是蕴含在资金的支付依据、分配标准、拨款方式以及指定用途之中。据此可以将6个样本省份的生态转移支付激励方式概括为“奖励型”和“惩罚型”,见表1。

表1 六省生态转移支付的两种激励方式

“奖励型”激励方式是基于“补助贡献者”原则,以省级政府作为全省环境受益者的利益代言人,统筹对生态环境改善作出贡献的地区进行财力补助,目标是鼓励辖区间环境正外部性的供给。在样本省份中,山东省、浙江省和福建省采取了“奖励型”激励方式,所不同的是山东省以地级城市流域治理实际成本作为资金分配标准,以配套补助来激励环境治理投入;浙江省和福建省则以市县辖区生态资源存量和环境治理指标作为资金分配标准,以一般性补助缓解辖区间因环境资源禀赋差异和生态功能定位导致的利益冲突,激发欠发达地区保护环境的积极性。

在样本省份中,辽宁省、河北省和江苏省都面临着主要河流污染严重、饮用水安全和居民健康受到威胁的局面,因此采用 “惩罚型”生态转移支付激励方式。这种激励方式基于“惩罚污染者,补偿受损者”原则,将地方政府界定为流域水质恶化的第一责任人,通过直接扣缴地方财政来形成横向转移支付资金以补偿下游地区的受损居民和企业,由此遏制辖区间负外部性的产生,强化地方政府环境治理的责任。

“奖励型”与“惩罚型”两种激励方式虽然在如何激励上存在差异,但本质特征都是借助转移支付实施“奖惩”来影响地方政府的环境治理决策,提升地方政府对生态环保的责任感,矫正分权治理带来的负面激励。至于这两种激励方式是否存在效果差异则有赖于客观数据的检验。

三、识别激励效应的理论模型与实证策略

为了识别生态转移支付的激励效应,我们首先构建地方辖区对生态转移支付的响应函数,通过响应函数将地方辖区的环境治理决策与生态转移支付以及影响激励效应实现的相关因素联系起来,在此基础上将响应函数转换为可以进行效应识别的计量方程,并选择恰当的实证策略。

(一)构建地方辖区对生态转移支付的响应函数

根据中位选民理论,①“中位选民”是指其偏好落在所有选民偏好序列的中间。“中位选民理论”是指,在多数裁定原则下,若假定选民偏好的分布为“单峰”,则选择结果由中位选民的偏好决定,即公共政策代表了多数人的选择偏好,而政府为无私人利益的政府。假设一个追求本地居民福利最大化的地方辖区i的效用函数为U(X,G,E),其中X表示辖区i消费的私人物品,G表示辖区i消费的公共物品,E表示辖区i工业污染物排放水平。进一步假设辖区i的经济产出为y,其中污染产业比重为φ,相应产出份额为φy,这部分产出与污染物排放水平有关,其偏导数∂φy/∂E>0,这意味着污染产业产出是排污量的增函数,源自清洁产业的产出则与排污量无关;辖区i为居民供给公共物品面临的预算约束为G=tφy+t(1-φ)y+tr,其中tφy和t(1-φ)y分别是来自污染产业和清洁产业的税赋,tr表示辖区i接受的生态转移支付;辖区i的污染物排放水平取决于自身环境治理力度ai以及同一省份毗邻辖区环境治理力度a-i,即E=E(ai,a-i),排污量对环境治理水平的偏导数∂E/∂ai<0,表示排污量随着环境治理水平的提升而减少;对所有辖区而言,提升环境治理水平的单位成本均为c,因而辖区i消费的私人物品量为(1-t)y-cai。

将以上假设代入原效用函数得到:U=U(((1-t)y-cai),tφy+t(1-φ)y+tr,E(ai+a-i)),对这个函数中的自变量ai求导,得到满足效用最大化的一阶条件:

这个一阶必要条件刻画了污染物排放的均衡水平,也就是环境治理的均衡水平。在均衡状态,辖区i选择环境治理水平使污染排放量的“边际支付意愿”等于污染排放量对私人品产出的“边际贡献”((1-t)(φy)E)与对公共品供给的“边际贡献”((UG/UX)t(φy)E)之和再减去提高环境治理产生的“边际成本”(-c/Eai)。通过对上式进行比较静态分析就可以得到环境治理决策与生态转移支付之间的隐函数为:②对(1)式运用隐函数定理,可以得到∂ai/∂tr=(UXGc-UGGt(φy)EEai-UEGEai)/|D|,其中|D|是目标函数对ai 的二阶导数。

(2)式为辖区i对生态转移支付的响应函数,该式意味着地方辖区的环境治理决策受到以下因素影响:本地的经济产出y、污染产业比重φ、供给公共品而面临的课税压力t、毗邻辖区的环境治理决策a-i、环境治理成本c以及生态转移支付tr。值得注意的是,根据均衡条件,辖区i对公共品的“主观评价”(UG/UX)越高,其对污染物排放的支付意愿(-UG/UX)就越高,也就是说,如果一个辖区公共品供给不足,因而对之“主观评价”越高,那么降低环境治理水平的“主观意愿”也就越低。因此,可以将课税压力t理解为辖区i为提供公共品而在本地区筹集资金的充裕程度,根据相关文献,地方政府自有资金的充裕程度可以借助财政自给率来表示(周黎安和陈烨,2005;傅勇,2010)。

(二)识别激励效应的计量方程及实证策略

将(2)式转化为可估计的面板模型:

由于数据可得性问题,式(3)中tr被设为一个虚拟变量,表征生态转移支付制度实施与否,tr的系数β7是识别激励效应的关键参数,如果β7显著大于零,则可以认为生态转移支付产生了环境治理激励效应。考虑到毗邻辖区的异质性,式(3)中毗邻辖区环境治理决策a-i被赋予不同权重,W即为不同毗邻辖区的权重矩阵。因此,式(3)成为一个空间计量方程。根据空间相关性的差异,空间计量方程可分为空间滞后模型(SAR)和空间误差模型(SEM),这两类模型可以借助LM和RobustLM检验统计量加以对比筛选。但是,由于方程(3)引入了空间相关性,这会带来内生性问题。这里,内生性主要来自两类原因:第一类是由遗漏变量引致的,在随机误差项εit中包含了同时影响本地区和相邻地区环境决策的不可观测因素,这些因素可能是不随时间发生变化的(例如地区个体性特征),也可能是随时间发生变化的(例如全局性环境政策、地方居民偏好等);第二类是由反向干扰引发的,本地区环境决策不仅受到毗邻地区影响,而且通过空间因素(例如可流动的环境污染)对毗邻地区产生影响,而这会带来联立性偏误(simultaneousbias),导致空间参数β5估计有偏。综合考虑以上情形,我们除了采用固定效应模型和增加更多控制变量来剔除地区个体特征和共同外部政策产生的内生影响外,还引入更加稳健的估计方法——空间滞后误差面板(SAC)模型,即方程(4)。在空间滞后误差模型中,不但存在环境决策的空间相关性,考虑到由于相邻地区环境质量相互影响而导致随机误差项εit中还可能存在空间滞后序列相关,因而能抑制环境外部性产生的本地区环境决策对毗邻地区造成的反向影响(Elhorst,2003、2010),缓解内生性问题。

与方程式(4)相关的另一个重要问题是空间权重矩阵的设置。根据辖区间空间相关性特征和辖区间的竞争行为,W可以有不同定义。考虑到辖区间环境决策具有群分特征,即环境决策竞争更多地发生在经济发展水平相近似的辖区,因而我们对同一个省份内不同辖区的人均GDP进行加权定义经济地理矩阵如下:

式(5)中,分子是同一省份内两个辖区i和j的人均GDP之差的绝对值的倒数,分母是辖区i与所有其他辖区人均GDP之差的绝对值倒数的总和。根据式(5),除了地理上的邻近性,同一省份两个辖区间人均GDP越接近,彼此间环境决策赋予的权重也就越大。

四、变量选择、数据来源与计量结果

(一)变量选择与数据来源

选择恰当的被解释变量表征环境治理行为是识别激励效应的一个难点。从各国实践看,环境规制和环保投入是改善生态环境的主要手段,两者均不可偏废。因此应从这两个方面完整地刻画地方环境治理行为。对环境规制强度,考虑到污染收费制度是我国目前规制企业排污的主要经济手段(李永友,2008),且排污费实际征收率对企业污染行为影响显著(Wang和Wheeler,2000、2005)①他们的研究表明,我国污染收费对污染强度的影响弹性平均高达0.65,对水污染强度的影响弹性为0.27,后续经验研究同样认为我国排污收费制度既非武断也非缺乏效率,问题在于能否得到地方政府的有效执行。,而且在地区间存在较大差异,这种差异正凸显了各地环境规制的强弱程度(张友国和郑玉歆,2005;包群和彭水军,2006)。况且,各省生态转移支付文件均将严格执行排污收费制度作为主要制度目标。②例如,浙江省生态补偿政策中第一部分规定:“进一步规范排污费征收、使用和管理,确保排污费应收尽收,排污费使用在确保重点污染源防治资金需要的同时,加大对区域性、流域性污染防治。”因此,我们以排放每吨工业废水实际征收的排污费作为环境规制强度的代理变量,将其定义为regulateit。目前环保部门对排污费征收数据只披露到省级层面和重点城市,对此我们查阅了东部六个样本省份所有地级城市2005年以后的统计年鉴和环境公报,搜集到46个城市2005-2010年的排污收费数据,③这些城市分别是:辽宁省的鞍山、抚顺、本溪、辽阳、盘锦、铁岭、朝阳;河北省的石家庄、唐山、邯郸、邢台、保定、张家口、承德、沧州、廊坊、衡水;山东省11个试点地级市中的东营、潍坊、济宁、泰安、莱芜、德州;江苏省的无锡、徐州、常州、苏州、南通、连云港、扬州、镇江、泰州;浙江省的温州、嘉兴、绍兴、湖州、金华、衢州、台州、丽水;福建省的福州、莆田、泉州、南平、龙岩、宁德。这个时间段恰好覆盖各省实施生态转移支付的前后3年,经过价格平减后得到各地污染收费的实际征收率。对另外一个环境治理维度——环保投入,我们采用预算内人均环境保护支出作为代理变量。在财政部的预算科目中,环境保护支出包括污染防治、自然生态保护、天然林保护和退耕还林等。这些支出方向正是生态转移支付制度试图引导地方政府提升努力的目标。同样经过价格平减后,人均环保支出在时间序列上的变化能较好测度生态转移支付对地级城市环保投入的激励效应,我们将其定义为spendingit。

在式(3)和式(4)中,影响激励效应实现的各控制变量选择也非常重要。经济产出y,以经过价格平减后的人均GDP表征;污染产业比重φ,根据历年全国环境公报,以工业废水排放量和二氧化硫排放量较大的纺织业、造纸业、化学原料业和化学制品制造业、黑色金属加工业以及电力行业在地区工业产值中的比重来表示;④根据2011年《中国工业经济统计年鉴》,这5个工业部门应交增值税占所有39个工业部门的3.2%、1.3%、6%、5.8%和7.2%,其中,电力、化学工业、黑色金属加工业和纺织业增值税贡献率分别位于第2位、第4位、第5位和第11位;江苏、浙江、山东三省造纸业产值占全国造纸业产值的38.69%,应交增值税的39.1%。因此,地级城市环境治理必然考虑对这些税收源泉产生的冲击。财政自给率t用地级城市税收收入占预算内财政支出比重来计算,这个指标越大说明税源越充裕,地方政府越有能力供给包括环境治理在内的公共品,税源充裕也可能导致环境规制趋向严格;环境治理成本c以滞后一期的人均工业废水排放量表示。除了在响应函数中出现的影响因素外,根据相关经验研究,我们增加公众环境诉求、人口密度和人均预算内财政支出作为控制变量,其中,公众环境诉求用各地级城市环境信访数量表示。⑤与相关研究以接受高等教育的人口比例来间接反映公众环境参与度相比,环境信访数量直接反映了公众对环境治理的诉求,况且信访数量本身也是上级部门考核地级城市环境治理努力水平的重要指标之一。以上所有变量数据均来自46个地级城市2005-2010年的统计年鉴和城市年鉴,构成了一个空间面板数据集。经过上述分析,式(4)转化为待估计方程(6)和方程(7),这两个方程的变量描述见表2所示。

表2 估计模型中变量的定义及描述性统计说明

(二)空间计量分析结果

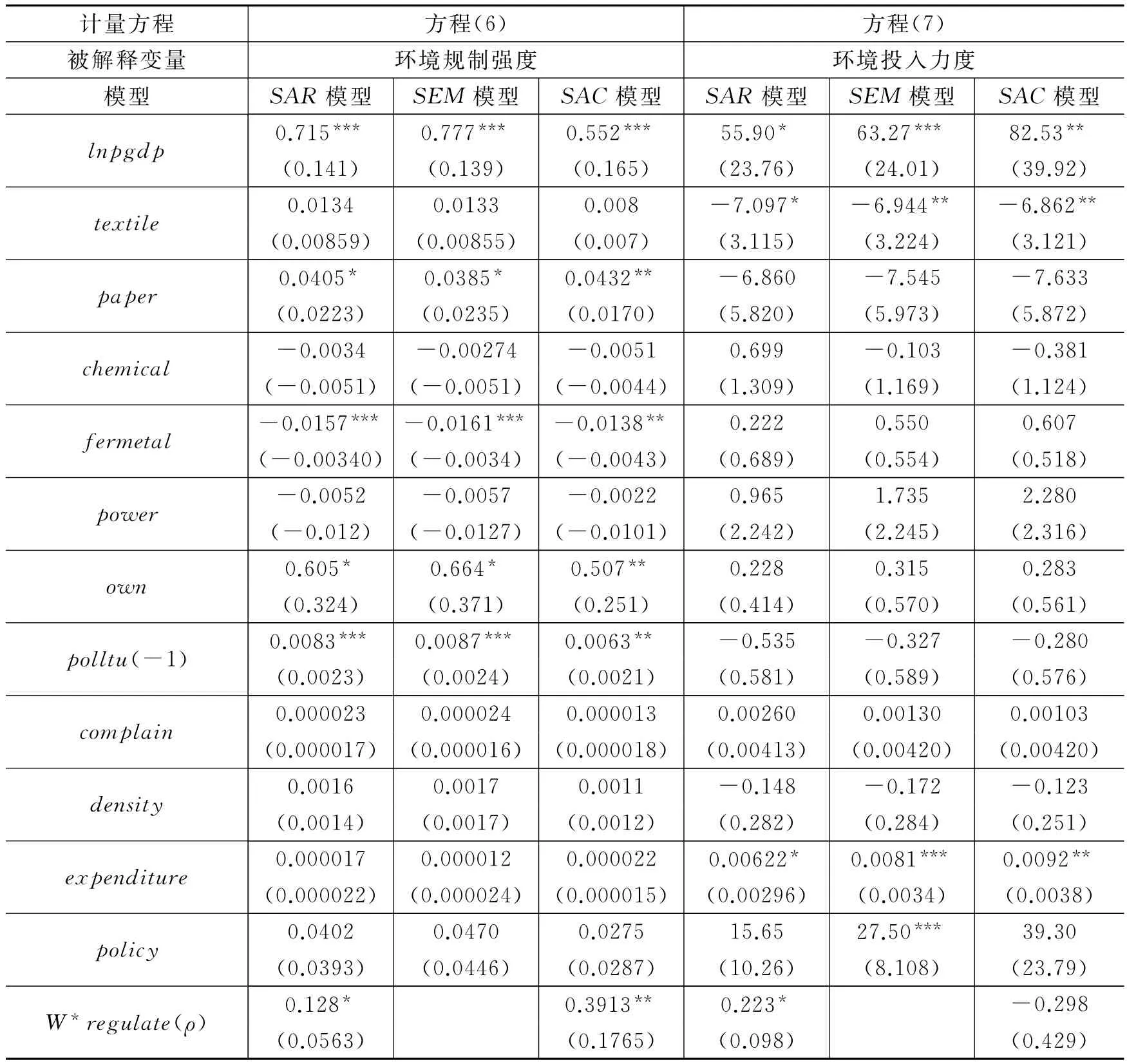

表3和表4是计量模型(6)和(7)的估计结果,我们首先对生态转移支付的政策效果进行评估,然后对相关解释变量进行分析。

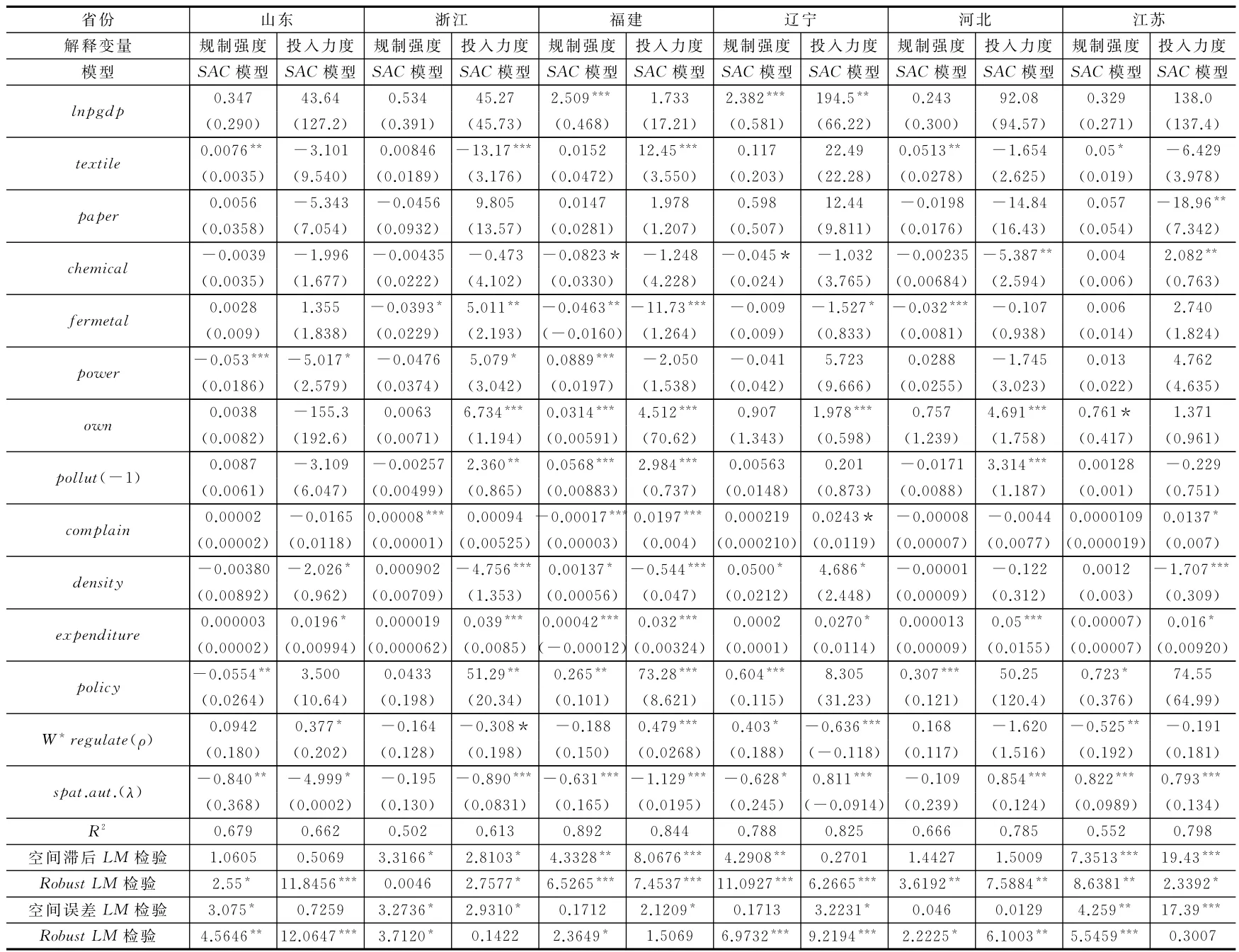

1.对政策运行绩效的评估。表3是对所有样本城市进行估计的结果,借助LM和RobustLM检验,表明方程(6)和方程(7)的空间滞后项和空间误差项在统计上都是显著的,因而有必要采用空间滞后误差模型(SAC)同时考虑两类空间相关性。在对两种环境治理行为的SAC模型估计中,政策变量的系数虽然为正,但统计均不显著,这意味着生态转移支付对地级城市环境治理决策在总体上并没有产生显著的激励效应。进一步考察表4的分省估计结果,可以发现:实施“惩罚型”激励方式的辽宁省、河北省和江苏省各城市环境规制水平分别在统计上显著提高了0.604元、0.307元和0.723元,但这些城市的人均环境支出并没有显著提高;实施“奖励型”激励方式的浙江省和福建省样本城市的人均环境支出分别增加了51.29元和73.28元,但这种激励模式下的3个省份中只有福建省样本城市的规制强度在制度实施后提升了0.265元,浙江省和山东省样本城市的规制强度都没有显著提高。以上估计结果在一定程度上表明:“惩罚型”激励方式有助于提升地方政府环境规制水平,而“奖励型”激励方式有助于促进地方政府增加对环境治理的投入。

值得注意的是,山东省各样本城市在政策实施后环境规制强度和治理投入均没有显著增加,且环境规制强度甚至有所下降。对此,一个可能的解释是:山东省采取配套补助的拨款方式,资金分配则依据各地级城市上年度环境治理成本的20%,这种激励方式取决于下级政府在政策实施前的努力程度,没有与环境质量状况或生态资源存量相挂钩,难以对地级城市环境决策产生实质性影响。福建省样本城市无论是在规制强度还是在投入水平上均有显著提升,这与福建省生态转移支付资金筹集方式有关。福建省生态转移资金的一部分源于江河下游城市(福州、泉州、漳州)根据用水量而筹集的生态补偿基金,这意味着下游城市需要直接承担上游城市环境治理的部分成本,“倒逼”上游城市(南平、龙岩、莆田、宁德)需要对流域水质清洁承担责任,强化对污染物排放的控制。同样采取“奖励型”模式的浙江省,生态转移支付资金全部来自省级财政收入的增量,对下级政府而言,这部分转移支付资金是“意外之财”,环境支出有了更多的财力支持,但对环境规制而言,即便放松规制强度导致环境考核指标下降也不会损害原有的财政利益,特别是对接受生态转移支付资金量小的地级城市来说,提高环境规制水平缺乏足够的外部驱动力。

表3 所有样本城市环境决策响应函数的估计结果

续表3 所有样本城市环境决策响应函数的估计结果

表4 分省各地级城市环境决策响应函数的估计结果

2.对相关解释变量的分析。首先,从空间结构看,在控制住空间误差序列相关之后,表3中估计方程(7)的空间滞后系数为负,虽然在统计上还不够显著,但表明东部地区地级城市的环境投入决策可能存在“逐劣竞争”。表4分省估计结果显示,浙江省和辽宁省样本城市环境投入的空间滞后系数分别为-0.308和-0.636,且在统计上显著,这意味着这两个省份的地级城市在观察到毗邻地区增加环境投入后,会策略性地降低本地区环境治理投入,转移本地区应担当的环境责任。而江苏省样本城市则在环境规制决策中呈现恶性竞争现象(空间滞后系数为-0.525,在5%水平上显著)。这使得我国东部地区本已不协调的环境治理与经济发展的关系更加扭曲。

其次,从经济发展水平和财政变量看,在表3和表4中,多数模型中人均GDP变量对两种环境决策都有显著的正效应,这意味着经济发展水平越高,地方政府就越重视改善环境质量。财政自给率的系数在表3的环境规制估计模型中显著为正,这意味着供给本地公共产品的自有财力越充裕,环境规制就越严格;反之,放松环境规制越有可能成为辖区间经济博弈的手段。人均财政支出的系数在表3的环境投入估计方程中显著为正,这说明无论是扩大自有财源还是来自上级转移支付,提高财政支出能力都会促进地方政府对环境投入的增加。

再次,从工业部门结构看,高污染产业在地方经济中的构成比例对环境决策有着显著影响。在表3和表4中,5个污染产业中化学工业、黑色金属加工业和电力行业对环境规制决策的影响系数在统计上显著为负,这意味着通过放松环境规制来“包容”污染产业成为地方政府获取经济增长的一种策略性工具。有趣的是,虽然高污染产业比重对环境投入决策的影响没有呈现一致性规律;但是在一些地区,污染产业比重对规制决策的影响为负,而对投入决策的影响为正。一个可能的解释是:地方政府对污染产业采取“一边放纵污染,一边增加治理投入”的策略组合,这更加剧了企业对环境资源的扭曲性配置。

最后,从公众环境诉求看,在所有估计模型中,公众环境诉求无论对规制决策还是对治理投入的影响尽管在统计上都显著,但其系数都非常小。这说明利用公众参与来改善环境质量的意识在我国还很薄弱,公众环境诉求并没有真正纳入到地方政府的环境决策之中。

五、结论与政策建议

分权化治理为中国地方政府创造经济繁荣提供了充沛动力和机会,但也带来了环境持续恶化的后果,各省尝试的生态转移支付正是对这一弊端的矫正。自上而下财政拨款、生态环境指标考核以及转移资金筹集方式构成了这项制度创新的激励结构。那么,这些激励措施能否对地方环境治理产生促进作用呢?本文的经验证据显示,如果将环境规制和财政投入视为改善环境的有机整体,那么目前生态转移支付产生的效果在整体上并不明显,进行制度尝试的各省大多只有单方面的效果。具体说,以“财政扣款+环境指标考核”为特征的“惩罚型”激励有助于推动环境规制,以“财力补助+环境指标考核”为特征的“奖励型”激励有助于提升对环境治理的财政投入。不仅如此,如果转移资金直接而非间接筹措于地方政府,与地方财政利益直接挂钩,那么激励效应会更加显著;如果缺乏严格的环境指标考核,或者依据以往治理努力程度采取匹配式拨款就难以发挥制度作用。我们的经验证据还表明,地区间的恶性环境竞争、“污染型”工业部门结构和财政能力不足对地方环境治理的负面作用往往要超过上级政府生态拨款的正面影响。这表明传统分权体制所塑造的地方政府扭曲性环境竞争行为、产业选择行为和财政支出行为都不同程度地限制了生态转移支付激励效果的产生,甚至可能导致这项制度创新流于形式上的运行。此外,本文也证实了已有文献所揭示的结论,即公民环境诉求没有在地方环境治理中得到体现。

上述结论说明目标兼容和制度设计对提升生态转移支付绩效的重要性。前文所述扭曲性行为源于地方政府对经济增长的片面追求,显然这个目标和生态转移支付所追求的环境保护相冲突,但是如果简单地将这两个目标相互对立,迫使地方政府做出“非此即彼”的选择同样也不现实,可能的选择是兼顾经济增长与生态环保,实现可持续的清洁增长。当前融合这两者的契合点是借助生态文明建设,扩大地方政府的生态服务职能,同时优化生态转移支付的制度设计,使之更好地融入分权体制框架之中。

要加强地方政府的生态服务职能,深化财税体制改革是重要的着力点。新一轮财税体制改革应重视厘清各级政府的生态环保职责,疏解地方政府的财政压力,弱化将环境政策执行视为竞争工具的动机,为地方环境治理营造良好的体制氛围。同时,财税体制改革应协同绿色GDP核算,引导地方政府转变经济增长方式。从长期看,只有加速产业转型和升级,使地方经济摆脱对高污染工业部门的依赖,才能从根本上扭转“高产出、高污染”局面。此外,推进环境公民社会建设、公众环境满意度考核和环境责任追究制度建设也是促动生态服务职能的重要途径。

本文的实证结论对生态转移支付制度设计也有直接的借鉴意义。首先,激励方式上应融合“奖励”和“惩罚”两种机制,实现对环境治理的整体性激励,不能只侧重治理活动的某个方面;其次,政策力度上需要扩大其在一般性转移支付中的比重,整合各类生态环保专项资金,使地方政府切实感受到环境改善产生的财政收益,以及环境恶化带来的利益损失;再次,在考核指标上应尽可能全面地反映生态质量、污染排放和治理进度,防止地方政府采取“转移污染”、“集中排放”等机会主义行为扭曲制度效果;最后,筹资渠道上应由政府为主转向政府和市场并重,将污染成本真正内化为企业的生产成本,“倒逼”企业采用更清洁的生产技术。

[1]包群,彭水军.经济增长与环境污染:基于面板数据的联立方程估计[J].世界经济,2006,(11):48-58.

[2]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010,(8):4-15.

[3]贾康.推动我国主体功能区协调发展的财税政策[J].经济学动态,2009,(7):54-58.

[4]孔凡斌.建立和完善我国生态环境补偿财政机制研究[J].经济地理,2010,(8):1360-1366.

[5]李永友,沈坤荣.我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[J].管理世界,2008,(7):7-17.

[6]王军锋,侯超波,闫勇.政府主导型流域生态补偿机制研究——对子牙河流域生态补偿机制的思考[J].中国人口·资源与环境,2011,(7):101-106.

[7]王昱,丁四保,王荣成.区域生态补偿的理论与实践需求及其制度障碍[J].中国人口·资源与环境,2010,(7):74-80.

[8]王金南,万军,张惠远.关于我国生态补偿机制与政策的几点认识[J].环境保护,2006,(19):24-28.

[9]余敏江.生态治理中的中央与地方府际间协调:一个分析框架[J].经济社会体制比较,2011a,(2):148-156.

[10]余敏江.论生态治理中的中央与地方政府间利益协调[J].社会科学,2011b,(9):23-32.

[11]俞海,任勇.流域生态补偿机制的关键问题分析——以南水北调中线水源涵养区为例[J].资源科学,2007,(2):28-33.

[12]禹雪中,冯时.中国流域生态补偿标准核算方法分析[J].中国人口·资源与环境,2011,(9):14-19.

[13]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005,(8):44-53.

[14]曾文慧.流域越界污染规制:对中国跨省水污染的实证研究[J].经济学(季刊),2008,(2):447-464.

[15]张友国,郑玉歆.中国排污收费征收标准改革的一般均衡分析[J].数量经济技术经济研究,2005,(5):3-16.

[16]Elhorst J P.Specification and estimation of spatial panel data models[J].International Regional Science Review,2003,26(3):244-268.

[17]Elhorst J P.Applied spatial econometrics:Raising the bar[J].Spatial Economic Analysis,2010,5(1):9-28.

[18]Irene Ring.Ecological public functions and fiscal equalization at the local level in Germany[J].Ecological Economics,2008,42:415-427.

[19]Ring I.Integrating local ecological services into intergovernmental fiscal transfers:The case of the ecolog-ical ICMS in Brazil[J].Land Use Policy,2008,25(4):485-497.

[20]Sauquet A,Marchand S,Feres G.Ecological fiscal incentives and spatial strategic interactions:The case of the ICMS-E in the Brazilian state of Paraná[R].CERDI Working Paper No.19,2012.

[21]Wang H.Pollution charges,community pressure,and abatement cost of industrial pollution in China[R].World bank Working Paper No.2337,2005.

[22]Wang H,Wheeler D.Financial incentives and endogenous enforcement in China’s pollution levy system[J].Journal of Environmental Economics and Management,2005,49(1):174-196.

猜你喜欢

南大法学(2021年4期)2021-03-23

公民与法治(2020年15期)2020-09-25

法大研究生(2020年2期)2020-01-19

绿色中国(2019年13期)2019-11-26

首都公共卫生(2019年5期)2019-05-21

中国环境监察(2018年10期)2018-11-14

刑法论丛(2018年4期)2018-05-21

中国环境监察(2017年3期)2017-05-14

中国卫生(2016年12期)2016-11-23

公民与法治(2016年11期)2016-05-17