基于DSGE模型的“污染治理政策”比较与选择——针对不同公共政策的动态分析

2015-12-10 06:05:44朱军

财经研究 2015年2期

朱 军

(1.南京财经大学 公共财政研究中心,江苏 南京 210023;2.财政部 财政科学研究所博士后流动站,北京 100142)

一、引 言

在经济不断增长的过程中,技术水平的不足和经济主体“内化利益”的考虑会不可避免地带来环境污染问题,特别是在“粗放型”的经济增长模式下这种情况尤为严重。在经济发展的初级阶段,当工业增加值占全社会增加值的比重较小时,整个自然环境能够对排放的污染物进行自然净化;但是,当工业增加值占经济总产出的比重超过一定的比例时,整个社会需要制定特定的政策或拨出专门的社会资源来处理环境污染问题。而当下,中国经济发展正处在这样一个需要环境污染治理的特定阶段。为此,2013年9月10日,国务院出台了《大气污染防治行动计划》,计划到2017年全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上;党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,我国将“加快生态文明制度建设”和“改革生态环境保护管理体制”。可以说,在工业化进程中,公共部门制定公共政策以治理环境污染是十分必要的,这也是社会公众的共同需求。关于治理环境污染的公共政策研究,现有文献主要涉及以下几个方面:

一是关于治理环境污染的实证研究。孔繁敏(1991)通过静态模型分析了工业企业污染控制的损益,重点讨论了排污税的影响。周一虹和乔岳(2004)通过对“污染控制成本收益理论”计量模型的推导和实证研究,构建了针对我国的城市空气污染成本的估计模型。李永友和沈坤荣(2008)使用省际工业污染数据研究了我国污染控制政策的减排效果,认为“减排补贴”和“环保贷款制度”对污染减排作用效果不明显。许陈生(2010)运用DEA方法估计了中国29个省级地区1992-2007年间的环境污染治理效率及其动态变化,认为我国地方环境污染治理效率存在较大的地区差异。彭昱(2012)应用联立方程面板数据模型研究发现,环境污染治理支出对电力行业发展及地方经济增长具有负面影响,这也是电力企业及地方政府缺乏环境保护积极性与主动性的主要原因。毛晖等(2013)的实证研究认为:受投资规模、结构及效率等因素影响,环境治理投资并不能改变收入与污染间的基本曲线关系,但改变了相关转折点临界值的大小。苗壮等(2013)通过实证方法对中国2015年30个省份的大气污染物“排放权”的区域分配进行了模拟,讨论了基于节能潜力与“减霾”潜力的效率分配问题。陈明艺和裴晓东(2013)采用DEA交叉评价模型对我国环境治理财政政策的效率进行了实证分析,发现中西部地区的环境治理水平优于东部地区,而环境治理财政政策在资金投入方面存在冗余与效率低下并存的问题。朱相宇和乔小勇(2014)运用基于熵权的模糊综合评价法对北京市和其他同级政府的环境质量进行了综合评价,提出了加大环境投入力度的政策建议。

二是关于现行政策的评价和设计。何雪松(1999)通过逻辑分析研究了外部性、公地悲剧与中国的环境污染治理问题。关于政府的环保职能,肖巍和钱箭星(2003)指出,政府必须负责任地向社会提供环境政策和环境制度这样的公共产品。张卫国和马瑾(2003)通过静态比例数据的趋势分析,研究了各地区工业经济发展与环境污染之间的内在联系与差异。张颖和舒相军(2005)研究了中国排污许可证交易模式,并设计了一套由一级市场、二级市场和监督系统构成的且具有可操作性的我国排污许可证交易模式。王炳南、王京芳等(2006)通过比较污染物排放税和污染许可证制度的作用机理和经济效应,研究了我国实施这两种经济政策工具的主要缺陷和现状。方重和梅玉华(2007)阐述了政府干预应采取的经济手段,并进一步论证了税收对环境污染行为的约束效应。张俊(2007)讨论了我国环境污染治理的障碍,建议要加大对污染行为的惩罚力度,并尽快推出“环境税”。李慧凤和杜春丽(2007)通过定性的比较分析认为:我国应将部分排污费改为环境污染税,并使其成为环境税制的主体税种。蒋洪强等(2008)评估和展望了中国的污染控制政策,建议开展环境税收政策和生态补偿政策的设计与试点。江波(2009)针对广东节能减排的公共政策设计,提出了完善排污权交易制度、推行合同能源管理和完善技术创新激励机制等方面的政策建议。李惠茹和陈志国(2013)重视环境污染治理的投资效应,建议提高污染治理投资中的工业污染治理投资规模。邓锋琼(2013)从意识形态、总体战略、实施路径和保障机制四个方面构建了中国大气污染控制的战略框架体系。许慧(2014)评价了我国促进节能减排公共政策的效果,指出现行财税政策对促进节能减排的激励作用不足,综合节能政策的引导作用有待加强。

三是比较静态和动态分析。Weitzman(1974)基于比较静态的视角研究了环境污染治理中“价格”和“比例控制”的经济效应。Pizer(1999)在动态一般均衡的框架下,讨论了不确定性环境下“税收政策”和“比例控制政策”在环境污染治理中的作用。Bovenberg和Goulder(2001)在局部均衡和比较静态分析的框架下,较早地归纳了环境污染治理中的税收政策效应。宋德勇和石昶(2012)认为,庇古税等环境规制问题将变得更加复杂,对污染征收过高的税收将导致福利损失。包国宪和何小琏(2007)通过完全信息的静态博弈模型,从经济学视角对环境治理中的市场失灵与政府失灵进行了分析。张彬和左晖(2007)将能源和环境引入生产函数,建立了一个在能源和环境双重约束下的内生经济增长模型,据此研究了环保投资在环境保护和经济增长中的作用。张焕波等(2008)以State-Contingent模型和Demeter模型为基础建立宏观动态模型,通过情景模拟的方法比较了不同气候保护政策的治理效应。Angelopoulos等(2010)基于动态一般均衡模型的福利分析,讨论了税收政策、政府规制和协议规则的污染治理效应。肖欣荣和廖朴(2014)通过考察污染及污染治理与经济增长之间的关系,讨论了政府污染治理的条件和政府治理投入在总税收中的最优比例。李正升(2014)针对交通的污染控制问题,构建了最优间接庇古税模型并分析了间接庇古税的福利效应。

四是关于国际经验的借鉴和启示。文伯屏和宋殿棠(1981)剖析了国外大气污染控制的立法问题,提出了征收排污费和建立监测网等建议。黄文飞等(2004)介绍了美国大气污染物排污许可证的核发依据、类型、所控污染物及其适用范围,并总结了美国大气污染物排污许可证的特点及其对我国的启示。宋国君等(2013)介绍了美国的水排污许可证制度,在完善水污染物排放标准体系和设计污染源监测方案等方面提出了对中国监管的借鉴意义。

从现有文献看,目前的研究大多集中于环境污染治理的实证分析上,且集中于研究某一个专项的公共政策,而较少考虑不同政策的效应差异。此外,目前许多的政策分析较少考虑政府污染支出的减排作用,也缺少动态的数值模拟研究。当前,通过构建动态随机一般均衡(DSGE)的经济系统,模拟研究公共政策问题已成为宏观政策研究的重要方法;并且我们还可以据此比较不同政策的动态差异和福利差异。为此,本文在动态一般均衡的框架下,通过借鉴Angelopoulos等(2010)的政策类型设定,首次针对环境治理的不同公共政策类型建立基于中国国情的DSGE模型。通过求解基本的经济问题,基于中国宏观经济数据的参数估计和数值模拟,对各类公共政策的污染治理效应进行了比较;将环境治理支出作为一个外生的过程,重点分析了不同公共政策对环境质量提升和社会总产出的影响,还对不同公共政策的福利效应作了比较,以期为中国环境公共政策的选择提供参考。

二、基本理论模型的构建

(一)基于“许可证”制度的基本模型。我国自20世纪80年代就开始逐步使用“许可证”制度来管理污染排放,广州、石家庄、兰州、哈尔滨和大同等城市已有20多年的管理历史,建立了各自的许可证法规和条款。因此,本文首先基于这一制度进行理论建模。在整个经济系统中,假定具有无限期生命的代表性消费者的基本问题为:

其中:E0代表期望,U(Ct,Qt)表示消费者的效用函数,β为效用函数的贴现因子;Ct是代表性消费者的消费量,Qt是环境的质量。假定权衡消费数量和环境质量的效用函数为CRRA形式,其表达式为:U(Ct,Qt)=(Ct)λ[(Qt)1-λ]1-σ/(1-σ),其中λ是消费者在消费数量和环境质量之间的权衡值。

假定政府部门控制污染的方法是采取“许可证”制度,即政府允许既定的污染排放量,并向社会公开出售。此时在“许可证”制度的经济系统中,代表性消费者的预算约束方程为:

式(2)中,消费者的投资性支出为It,消费者需要花费Rt的价格购买污染排放量Δt+1(即下期生产过程中的污染排放量)。而政府在本期设定的“许可”排放量为St。在整个经济系统实现均衡时,要求代表性消费者将政府控制污染时的“污染排放额度”全部使用完,也即Δt+1=。式(2)中,整个经济的社会总产出为Yt。参照Barro(1990)的设定,假定考虑政府支出的产出效应之生产函数为Cobb-Douglas形式的人均产出函数。设定生产函数的具体形式为Yt=AtKtαG11t-α。其中,At为技术进步率,Kt为人均资本存量水平,G1t为政府控污支出以外的公共支出,α为人均资本的产出弹性。为简化分析,本文未考虑资本的调整成本。在永续盘存法下,经济系统中资本存量的动态积累方程为:

在整个经济系统中,环境质量Qt会根据无污染状态进行动态演变。假定环境质量的持久性参数为δq(0≤δq≤1),则环境质量的演变过程为:

式(4)中,G2t为政府用于治理污染的公共支出,γ为其提升实际环境质量的转化系数。由此可知,政府公共支出可分为控污支出以外的公共支出G1t和环境污染治理支出G2t。而当期污染的排放数量Δt是基于产出的动态过程,设定其形式如下:

式(5)中,Ψt为基于产出的污染排放指标,为了体现环境的不确定性,本文设定随机过程Ψt是一个自相关过程;同样地,技术进步率At也是一个自相关过程。假设外生随机变量At、τt、G2t和ψt均是服从AR(1)的随机过程,一阶线性化的形式如下:

其中:0<ρa<1、0<ρG2<1和0<ρψ<1分别为各个外生动态过程的自回归参数,εAt、εG2t和是独立同分布的高斯冲击。

根据假设,政府拍卖污染许可证获得的收入为Δt+1Rt,则政府部门的总预算平衡式为:

(二)基本模型的拓展。除了“许可证”制度外,本文还考虑了政府控制污染的“庇古税”(即“污染税”制度)和基于长期控制污染标准的“协议规则”。基本模型的拓展方式如下:

1.基于“庇古税”的基本模型拓展。我国虽没有直接征收“污染税”,但是早在1978年就提出了征收排污费的议案。1978年12月31日,中共中央批转了国务院环境保护领导小组的《环境保护工作汇报要点》,第一次正式提出实施“排污收费制度”;在1979年9月颁布的《中华人民共和国环境保护法(试行)》中,“排污收费制度”得以明确规定;1982年2月5日,国务院批准并发布了《征收排污费暂行办法》,自当年7月1日起在全国执行,这意味着“排污收费制度”在中国正式建立。据此,本文设定经济系统中政府治理污染的约束性措施为征收“庇古税”。政府征税之后,代表性消费者的预算约束为:

式(10)中,τt是“庇古形式”的基于产出的污染税。这一税收有时也可以看作是基于工业产出的“污染约束税”或“所得税”。外部税收为一个一阶“自回归”过程,其线性化的形式如下:

其中:ρτ为自相关系数,ετt为一个白噪声过程。此时整个社会的资源约束条件为:

整个经济系统中环境质量的动态变化过程如下:

2.基本“协议规则”的基本模型拓展。中国政府于2002年9月3日签署了《京都议定书》(《联合国气候变化框架公约的京都议定书》)。参照《京都议定书》规划的各国限制温室气体排放的法案,假定经济主体需要按照政府设定的长期环境污染指标进行控制,约束条件为:

其中:Δt+1为下一期的污染排放量,依赖于长期排放量ω;而本期的污染排放量为Δt,且要求:

式(14)中δΔt为基于长期排放量的“路径”值,该值越大表示当期允许排放的量越大而未来可排放的量越小。作为《京都议定书》形式的污染调控政策δΔt,其线性化的动态过程为:

(三)“许可证”制度下的动态一般均衡。求解经济系统中的一阶条件,并将许可证制度下的经济系统进行对数线性化。相应地,考虑其他公共政策时的线性化方程为相应政策的替换式。限于篇幅,在此不再列示。

三、参数的估计与动态效应

(一)基本参数的估计。在采用“许可证”制度控制环境污染的模型中,整个经济系统的内生变量包括:Yt、Ct、Qt、Rt、At、Kt、G1t、G2t、St和Ψt。基本经济系统的参数包括:α、β、λ、σ、δk、δq、γ、ρa、ρψ、ρR、ρG2、σa、σψ、σR和σG2;其中,反映经济不确定性的参数为σa,反应环境不确定性的参数为σψ。参数包括两个部分:一是结构参数,如α、β、λ、σ、δk和δq,采用毛估计的校准方法进行估计;二是非结构性参数,采取“贝叶斯”方法进行估计。结合仝冰(2010)和许志伟等(2011)的研究,本文设定人均资本产出比α为0.5;根据近年名义的年利率水平,校准主观的贴现偏好β为0.98;参照张卫平(2012)的研究,将消费的跨期替代弹性倒数σ估计为2。在注重经济发展的经济体中,假定居民在“消费”和“环境质量”选择中更加短视一些,因此设定效用函数中的λ为0.7;参考胡永泰(1998)的资本折旧研究,校准资本折旧水平δk为10%;为体现当期环境质量对前期环境质量的较高依赖性,设定环境质量的持续性参数δq为0.9;对政府污染支出提升环境质量的转换率,采用[0-1]均匀分布进行“贝叶斯估计”;对技术进步水平、污染排放水平、许可证价格和政府控污支出的一阶自相关系数ρa、ρψ、ρR、ρG2,基于历年的《中国统计年鉴》、《中国税务年鉴》和《中国财政年鉴》等资料进行估计。在基本的经济系统中,还需要估计一些稳态的比例值,具体包括和本文根据一阶系统下的优化条件估计部分的结果。对系统以外的稳态结果,根据历年的《中国统计年鉴》、《中国税务年鉴》和《中国财政年鉴》等资料采取“比值平均法”进行估计。

对拓展后的“庇古税”治污模型,需要在经济系统中置入庇古税τt和污染排放量Δt。该系统需要估计的参数包括:稳态的税负水平和税负的自相关系数。根据中国宏观经济数据,本文将其分别估计为0.143和0.6566(回归方程中,T值为4.879,方程的拟合优度R2为0.505)。

对拓展后的“协议规则”治污模型,需要在经济系统中置入动态的当期排放比值δΔt和污染排放量Δt。此时需要估计的参数包括:长期污染标准与污染排放量的比例值ω/、社会总产出与污染排放量的比值和动态排放比例δΔt的自相关系数。根据一阶系统的稳态条件并考虑长期排放的标准,将其分别估计为1.01、2和0.8。

(二)经济参数的“贝叶斯估计”。在Matlab7.1的平台上,本文采用嵌套软件包Dynare4.3.3进行“贝叶斯”参数估计和数值模拟。在估计过程中,采用马尔科夫-蒙特卡洛模拟方法(MarkovChainMonteCarlo,MCMC),基于MH算法随机抽样2万次,并丢掉前1万次。具体抽样时,对每一个非结构参数选择一个标准的概率分布函数,然后根据参数的初始值和抽样设定的次数进行统计抽样,最后根据设定的接受概率(一般在0.2-0.5之间)获得后验的结果。而标准概率分布的选择是根据参数的性质和取值范围综合判断形成。在“贝叶斯”估计中,外部观察数据为年度的产出和消费(1978-2013年),均为去趋势后的观测值。

根据判断“多变量收敛性”的诊断结果可知,随着模拟次数的增加(约在1.4万次以后),度量指标相对稳定。这表明拟合效果较好,经济系统的估计是稳定的。

在基本模型中,部分参数的后验分布对先验分布有所偏离,这表明参数估计结果较好。因此,可以基于后验估计的结果进行脉冲响应分析。

(三)“许可证”制度下的动态效应。基于上述的参数估计,在“许可证”制度下讨论许可证数量增加和许可证价格提升的脉冲影响。对主要的经济变量,各自对相关冲击的响应过程如图1和图2所示:

图1 “许可证”制度下增加许可证数量的经济效应纵轴为响应水平(%),横轴为期(年)

由图1可知:当经济中的许可排放量增加时,整个社会中的环境质量是明显下降的;当许可排放量提高1%时,下一期的环境质量就开始缓慢下降;到第八年时,环境质量降到最低。这主要是由环境污染排放增加的累积所导致。与此同时,增加许可排放量会明显地增加政府收入,并逐渐“挤出”更多的私人消费。当然,许可证数量的增加也会增加用于生产的公共开支G1。对比可知,政府支出的增加明显高于对消费的挤出量,从而许可排放量的增加会对整个社会的总产出形成一定的“挤入效应”。但是,其对整个社会的“挤入效应”是逐步形成的,这是因为本期的许可排放量是下期实际可发生的排放量。

图2 “许可证”制度下“提高许可价格”的经济效应纵轴为响应水平(%),横轴为期(年)

由图2结果可知:在既定的许可数量下,提高许可证的价格并没有使整个环境的质量有明显提升,反而使环境质量有微小的下降,并且下降的过程会持续一个较长的时期。提升许可证价格后,政府的收入增加了,能够使政府用于生产的公共开支增加了;但是,整个社会的可支配收入却减少,这又使需求减少,以致整个社会的总产出减少。总体而言,许可证价格的提升对提高环境质量的效应并不明显,并且在一定程度上还可能降低了环境质量。

四、动态效应与社会福利的比较分析

根据基本模型、拓展的“庇古税”模型和“协议规则”模型,以下讨论不同公共政策的经济效应。

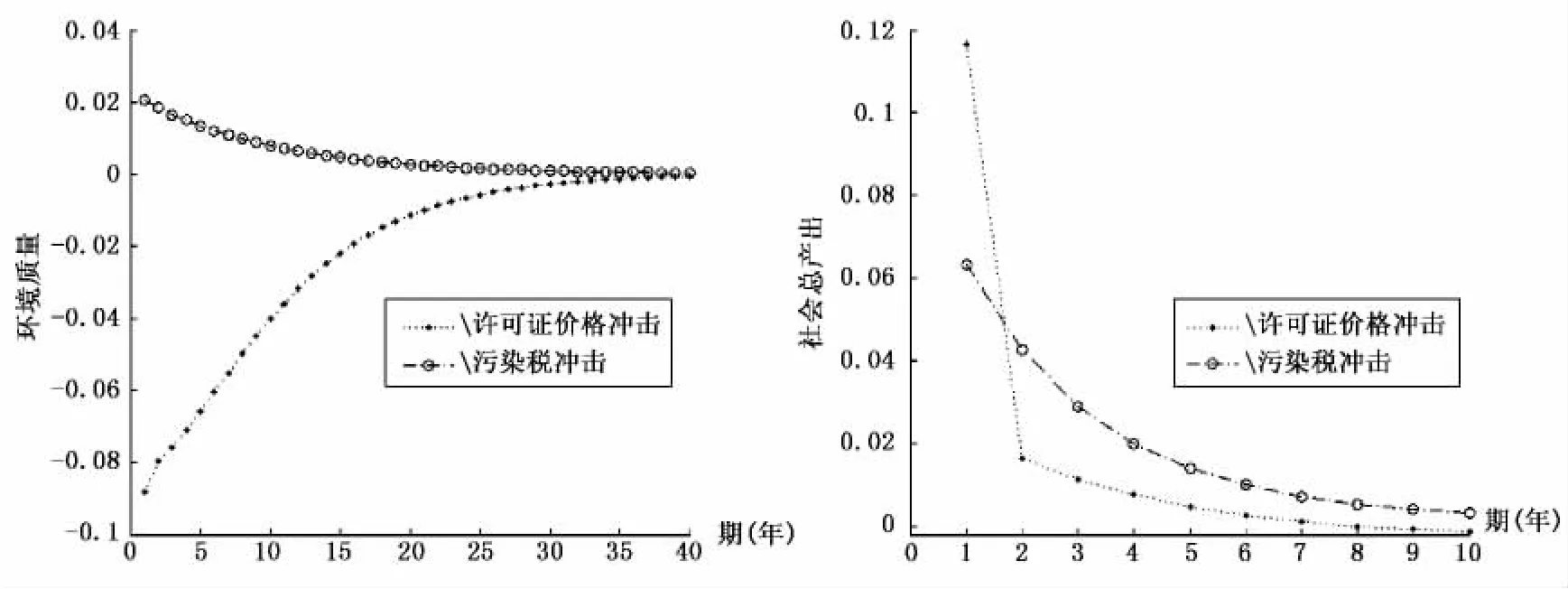

(一)三类公共政策的效应比较。根据相同的宏观经济参数,将“许可证”制度、“污染税”制度和“协议规则”各自控制污染的经济效应进行比较。将不同污染控制政策的效应标示在同一个脉冲响应图中,同时将不同政策对宏观总产出的影响也列在同一个图中,结果如图3所示:

图3 不同治污政策对环境质量和社会总产出的影响

由图3左可知:“污染税”政策对环境质量的提升具有较明显的作用,“协议规则”对环境质量提高的作用也较明显。在一个标准差的冲击下,“污染税”政策在即期提高环境质量的作用达到0.143%,随后这一效应逐渐衰弱,持续时间达30年;而“协议规则”对环境质量的影响呈现扁平的倒U形状态,这一政策影响的持续时间也很长;而“许可证”制度提升环境质量的影响并不明显,当然其影响也持续一个较长的时期。由图3右可知:“污染税”政策在一定程度上会增加社会总产出;“协议规则”对社会总产出的影响呈现一个倒U形状态,在一个标准差的冲击下,“协议规则”下的控污政策提升总产出的水平最高达到0.0377%;提高许可证的价格会降低社会总产出,但是其对社会总产出的影响深度明显低于“污染税”政策和“协议规则”下的控污政策。

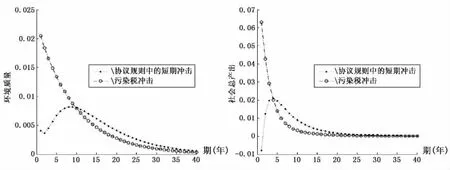

(二)财政政策的效应比较。除了比较上述污染治理政策外,本文还分析了不同模型中政府“控污支出”对环境质量和社会总产出的影响。相关变量对各系统中“控污支出”的动态响应过程如图4所示:

图4 不同系统中政府“控污支出”对环境质量和社会总产出的影响

由图4可知:政府控污支出对环境质量的影响在不同政策下的形态大致相似,其对社会总产出的影响在不同政策下的形态也大致相似。明显地,政府控污支出对社会总产出的影响时间较短,其在增加社会总产出之后,约在第5期就使社会总产出趋于稳态;其中:在“协议规则”下,政府控污支出对社会总产出的影响最大,其次是“污染税”政策下的影响,最后是“许可证”制度下的影响。对环境质量的影响:“协议规则”中政府控污支出的影响最大,其次是“污染税”制度下的政策影响,最后是“协议规则”下的政策影响。在“协议规则”的模型中,政府控污支出能够逐渐提高环境质量,随后在第5期开始逐渐回落,并且其提升环境质量的持续时间较长;在“污染税”模型中,政府控污支出对环境质量的影响在第2期提升至最大,随后这一效应逐渐减小,并且这一制度下的政策影响明显低于“协议规则”下的政策影响;“许可证”制度下的控污支出对环境质量的影响程度较小,但持续时间与“污染税”制度的差异不大。

(三)混合政策的效应比较。接下来考虑混合制度下的污染治理政策,分析其对环境质量和社会总产出的影响。混合制度之一是:在经济系统中同时考虑“许可证”制度和“污染税”制度;混合制度之二是:在经济系统中同时考虑“协议规则”和“污染税”制度。结果如图5和图6所示。

由图5可知:在混合制度1中,在同时考虑“许可证”制度和“污染税”时,“污染税”提升环境质量的影响被削减,许可证价格对环境质量的正面影响仍未体现;对社会总产出而言,提升许可证的价格能够提升社会总产出,这不同于前面的分析;而“污染税”制度也能够提升社会总产出,提升水平与纯“污染税”模型中的水平差不多。可见,同时考虑“许可证”制度和“污染税”对产出的影响与只考虑“许可证”制度的影响存在很大的差异。

图5 混合制度下的政策效应比较:“许可证”制度与“污染税”制度

图6 混合制度下的政策效应比较:“协议规则”与“污染税”

由图6可知:混合制度2下“协议规则”对环境质量的影响与纯“协议规则”中的影响差不多;但是“污染税”政策对提升环境质量的影响明显下降了。在第10期之后,“污染税”的政策影响低于“协议规则”的政策影响;对社会总产出而言,“协议规则”在一定程度上会“挤出”社会总产出,但随后又提升社会总产出,并逐渐回落到稳态。此时,混合制度2中“污染税”对产出的影响比纯“污染税”模型中的政策影响要小。

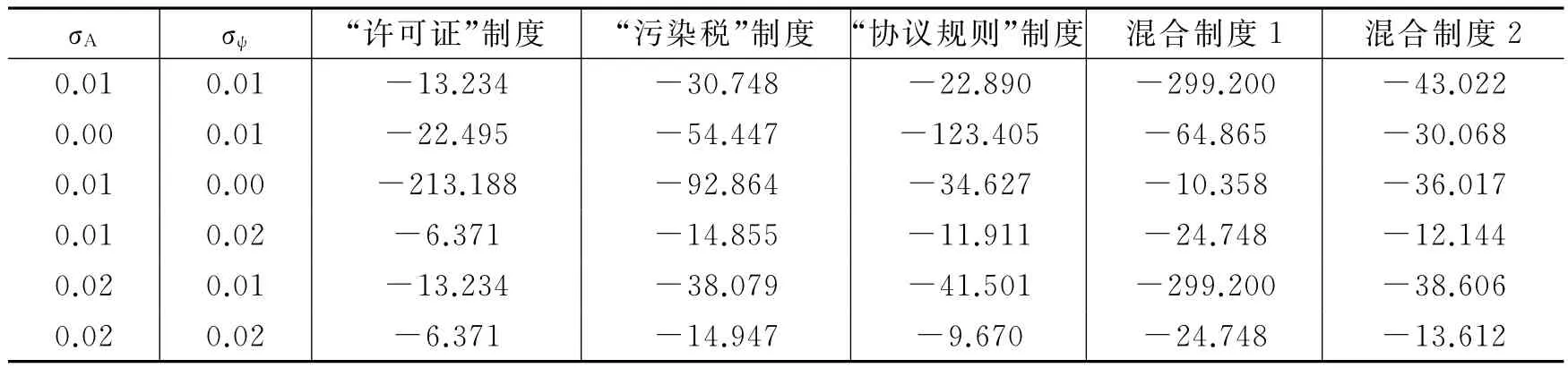

(四)基于福利值的政策选择研究。根据上述三个单独的污染治理模型和两个混合制度模型,接下来讨论不确定因素变化下的公共福利差异。本文以1 000期次的存续期分析“不确定因素”变化后的政策结果。相关分析结果如表1所示:

表1 不同制度下“社会总福利”的模拟结果

由表1可知:混合制度1中的总福利估计值较小,“许可证”制度下的总福利值较大,其次是“协议规则”制度,再次是“污染税”制度,而混合制度2中的福利结果明显低于纯“污染税”制度和“协议规则”中的结果。这是因为:“许可证”制度是倾向于市场治理行为的政府干预,“污染税”制度是政府比较直接的干预行为,而“协议规则”制度是介于两者之间的一种制度。

表2 不确定性变化时各项治理政策的福利值

由表2可知:当经济系统的不确定性因素增加时,“许可证”制度下的总福利水平有所增加,“污染税”制度的福利水平先增加后减少,“协议规则”中的福利水平和混合制度1下的结果也是先增加后减少,而混合制度2的结果是先减少后增加;当经济系统的不确定性增加时,“许可证”制度下的福利水平变化差异较小,混合制度1的福利水平变化差异较大,混合制度2的福利水平变化程度仅次于“许可证”制度,其次是“污染税”制度,最后是“协议规则”制度;当环境的不确定性增加时,“许可证”制度下的福利水平逐渐减小,“污染税”制度下的福利水平和“协议规则”下的福利水平也都逐渐减小,混合制度1和混合制度2下的福利水平都是先减小后增加。就福利水平的变动程度而言,混合制度1中的福利变动程度远高于混合制度2的结果。

五、结论与政策建议

针对目前鲜有文献基于动态随机一般均衡模型研究环境污染治理政策的现状,本文构建了基于中国宏观经济数据的DSGE模型。通过比较不同环境污染治理政策的经济效应和不确定性因素变化后的福利效应,可以得到如下几方面的结论:(1)当生产中的“许可排放量”增加时,整个社会的环境质量明显下降;而在提高许可证价格后,环境质量也下降。原因是:市场化的治理模式下,在企业能够消化掉污染治理的成本时,这一制度对环境质量的提升效果较差;并且,“许可证”制度挤出了较多的私人消费,从而不利于产出的提升。(2)“污染税”政策对提高环境质量具有较大的政策效应,“协议规则”也能够有效地提升环境质量。“污染税”政策的持续时间长达30年,而“协议规则”对提高环境质量的影响呈现扁平的倒U形态。由于生产性开支的存在,“污染税”政策在一定程度上会提升社会总产出;“协议规则”下的污染治理政策也会提升整个社会的总产出,也呈现出一种倒U形态。(3)在不同的政策下,政府控污支出对环境质量的影响形态大致相似,其对社会总产出的影响也大致相似。(4)混合制度1下,“污染税”的政策效应会被削弱,但此时“许可证”制度会短暂地拉升经济总产出;同样地,在混合制度2下,“污染税”的政策效应也会被削弱,但“协议规则”下的政策影响变化不大。(5)当经济的不确定性因素增加时,“许可证”制度下的总福利是增加的,但是其加大了消费的变动程度,其治理污染的经济效应也较低;当环境的不确定性因素增加时,混合制度1和混合制度2的福利总水平先减小后增加,其他制度下的结果则是一个减小的过程。

结合上述研究的基本结论,本文可以提出如下几方面的政策建议:

第一,在治理环境污染的过程中,单纯依赖政府主导以及市场化约束的“许可证”制度难以形成有效的约束。由动态随机一般均衡模型的模拟结果可知:采用“污染税”制度和长期控制污染的“协议规则”能够有效地提升环境质量。这是因为:在市场自发的交易系统中,提升许可证的价格使得企业能够通过增加当期的产出而消化掉前期的成本,市场交易的结果使得整个社会的污染许可数量会被使用到极限;因而“许可证”制度对企业自发和内在控制污染的动力是不足的。也就是说,这一制度没有较强的压力促使企业加强技术创新以实现减排。并且,这一制度也不是强制性的污染控制政策。

第二,在长期社会总福利增加和短期环境质量提升的过程中,公共政策是一个两难的选择。从短期治理环境污染、提升环境质量的有效性看,政府直接采取征收“污染税”是一个重要的选择;但是从长期看,能够使社会公众福利最大化的公共政策应该是基于市场的“许可证”制度。这是因为:“污染税”是政府直接干预经济和抽取资源控制污染的过程,“许可证”制度是市场化的治理手段。从短期看,“污染税”对提升环境质量的效果立竿见影,并且在将这一税收有效地转化为“环境污染治理支出”和政府“生产性支出”时,“污染税”的政策效应更明显;而从长期看,要实现长期可持续发展的企业主体必须要通过企业自身的技术水平提高来降低污染排放水平,从而消化掉政府许可证价格提升的成本,能够按照许可数量安排生产。因而,在长期,“许可证”制度将使社会的总福利得以逐步提升。因此,环境污染治理的公共政策选择是一个两难的抉择。

第三,在经济的不确定性因素增加时,长期的政策选择应该是以混合制度2——“污染税”制度和“协议规则”相结合。就“协议规则”而言,长期的目标约束能够约束企业规划好自身的排放量,约束污染排放,从而能够在短期内提升环境质量。但是“协议规则”存在的重要问题是:排放指标的规划安排使得企业在排放额度内缺乏减排的约束,从而在长期内不利于居民总福利的提升。而将“污染税”制度和“协议规则”相结合时,与产出挂钩的“污染税”制度能够约束企业的减排行为,使其在长期内也必须要考虑生产过程中的污染排放。因此,在经济的不确定性因素增加时,混合制度2能够使代表性消费者的社会总福利变化呈现U形态势。

第四,在环境的不确定性因素增加时,长期的政策选择应该在混合制度1和混合制度2之间,两者的福利变化均呈现出U形态势。具体来看,当环境的不确定性因素增加时,混合制度1下的福利水平变动程度远大于混合制度2的结果,这也与经济环境更加吻合,相关的制度政策更加具有针对性;因而在该经济环境下采用混合制度1更加合适。从政策层面看,混合制度1是以“许可证”制度和“污染税”制度相结合的制度规则;而在“许可证”制度下,当环境的不确定性变化时(如污染排放水平减小),该制度能够发挥政策的自动协调作用(企业自动减少对许可数量的需求),从而有利于社会总福利的增加。因此,在这一情况下采取“许可证”制度是较好的选择。

第五,我国必须重视专项环境污染支出的有效供给。提供专项的环境污染治理支出已成为政府直接干预环境污染的重要方面;当“污染税”能够实现专款专用时,其对提升环境质量的效应最为明显。污染治理支出的存在会明显地增加产出(当然其增加产出的时效较短),而不是对社会资源的单纯消耗。因此,我国应逐步增加污染治理支出的份额。当然,由于这一支出属于事后的治理支出,这一政策必须与事前的污染控制政策相结合才能够更好地发挥作用。

当然,本文的研究还存在一定的不足。如未考虑公共支出的福利效用,未融入货币政策规则,也未包括更多的减排政策,如碳基金、政府和私人共同的技术减排机制。这些不足有待后续的研究来加以完善。

[1]包国宪,何小琏.环境治理的问题研究与对策——对兰州市环境污染治理的思考[J].科技管理研究,2007,(12):129-132.

[2]陈明艺,裴晓东.我国环境治理财政政策的效率研究——基于DEA交叉评价分析[J].当代财经,2013,(4):27-36.

[3]邓锋琼.节能减排与大气污染控制战略框架体系研究[J].环境保护,2013,(23):35-36.

[4]方重,梅玉华.论税收对环境污染行为的约束效应[J].江淮论坛,2007,(6):68-70.

[5]胡永泰.中国全要素生产率:来自农业部门劳动力再配置的首要作用[J].经济研究,1998,(3):33-41.

[6]江波.广东节能减排公共政策设计理念变革与实现机制创新[J].华南师范大学学报(社会科学版),2009,(6):97-101.

[7]蒋洪强,王金南,葛察忠.中国污染控制政策的评估及展望[J].环境保护,2008,(12):15-19.

[8]李慧凤,杜春丽.从环境税制国际实践看我国污染税制度建设[J].中国流通经济,2007,(5):34-36.

[9]李惠茹,陈志国.重视和提高环境污染治理的投资效应[J].宏观经济管理,2013,(12):41-42.

[10]李永友,沈坤荣.我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[J].管理世界,2008,(7):7-17.

[11]李正升.间接庇古税的福利效应分析——以交通污染控制为例[J].生态经济,2014,(1):62-65.

[12]毛晖,汪莉,杨志倩.经济增长、污染排放与环境治理投资[J].中南财经政法大学学报,2013,(5):73-79.

[13]苗壮,周鹏,周德群.等.“十一五”省级能源强度约束指标效率分配研究[J].中国人口·资源与环境,2013,(5):58-64.

[14]彭昱.经济增长、电力业发展与环境污染治理[J].经济社会体制比较,2012,(5):183-192.

[15]宋德勇,石昶.环境友好行为、信息公开与庇古税研究[J].中国人口·资源与环境,2012,(6):7-11.

[16]宋国君,张震,韩冬梅.美国水排污许可证制度对我国污染源监测管理的启示[J].环境保护,2013,(17):23-26.

[17]仝冰.货币、利率与资产价格[D].北京:北京大学,2010.

[18]王炳南,王京芳,杨艳.污染物排放税和污染许可证制度在限制环境污染中的作用分析[J].科技进步与对策,2006,(10):36-39.

[19]肖巍,钱箭星 .环境治理中的政府行为[J].复旦学报(社会科学版),2003,(3),73-79.

[20]肖欣荣,廖朴 .政府最优污染治理投入研究[J].世界经济,2014,(1):106-119.

[21]许陈生 .我国地方环境污染治理效率研究[J].科技管理研究,2010,(5):198-201.

[22]许慧 .促进节能减排的公共政策研究[J].财政研究,2011,(4):22-26.

[23]许志伟,薛鹤翔,罗大庆 .融资约束与中国经济波动——新凯恩斯主义框架内的初态分析[J].经济学(季刊),2011,(1):83-110.

[24]张彬,左晖.能源持续利用、环境治理和内生经济增长[J].中国人口·资源与环境,2007,(5):27-32.

[25]张焕波,王铮,郑一萍,等.不同气候保护政策的模拟对比研究[J].中国人口·资源与环境,2008,(3):24-30.

[26]张俊.我国环境污染治理的障碍及对策[J].环境保护,2007,(18):56-58.

[27]张卫国,马瑾,张立恒.我国区域工业经济发展与环境污染治理的比较研究[J].中国软科学,2003,(8):113-117.

[28]张卫平.货币政策理论:基于动态一般均衡方法[M].北京:北京大学出版社,2012.

[29]张颖,舒相军.我国排污许可证交易模式研究[J].科技进步与对策,2005,(2):54-56.

[30]周一虹,乔岳.环境污染治理成本与收益计量的理论研究[J].环境保护,2004,(7):52-55.

[31]朱相宇,乔小勇.北京环境污染治理分析及政策选择[J].中国软科学,2014,(2):111-120.

[32]Angelopoulos K,Economides G,Philippopoulos A.What is the best environmental policy?Taxes,permits and rules under economic and environmental uncertainty[R].CESifo Working Paper Series No.2980,2010.

[33]Barro R J.Government spending in a simple model of endogenous growth[J].Journal of Political Economy ,1990,98(5):103-125.

[34]Bovenberg A L,Goulder L H.Environmental taxation and regulation[R].NBER Working Paper No.8458,2001.

[35]Pizer W A.The optimal choice of climate change policy in the presence of uncertainty[J].Resource and Energy Economics,1999,21(3-4):255-287.

[36]Weitzman M.Prices vs.quantities[J].Review of Economic Studies,1974,41(4):477-491.

猜你喜欢

公民与法治(2022年1期)2022-07-26 05:58:08

趣味(数学)(2022年3期)2022-06-02 02:32:50

中国核电(2021年3期)2021-08-13 08:56:00

湖北农机化(2020年4期)2020-07-24 09:07:02

中国环境监察(2017年5期)2017-10-23 05:26:46

环境保护与循环经济(2017年4期)2017-03-03 17:50:30

中国环境监察(2016年10期)2016-10-24 05:27:18

中国资源综合利用(2016年12期)2016-02-08 02:57:59

中国卫生(2015年7期)2015-11-08 11:09:56

江苏年鉴(2014年0期)2014-03-11 17:09:44