贸易自由化影响了研发创新效率吗?

2015-12-10 06:05韩先锋宋文飞

财经研究 2015年2期

韩先锋,惠 宁,宋文飞

(1.西北大学 经济管理学院,陕西 西安 710127;2.西安交通大学 经济与金融学院,陕西 西安 710061)

一、引 言

为了适应全球经济一体化的快速发展,越来越多的国家和地区融入了贸易自由化的进程中,其中,作为贸易自由化重要特征的关税减让,已成为了众多国家实现贸易自由化的必要手段。我国也采取了关税减让政策来稳步推进贸易自由化的进程,2008年就已如期兑现“入世”降税承诺,进口关税平均税率由“入世”前的15.3%降到9.8%。毫无疑问,贸易自由化中的关税减让对推动经济又好又快发展起着至关重要的作用。由于技术创新在推动一国经济长期发展的同时,也有利于保持经济发展的可持续性。因此,从关税减让角度研究我国贸易自由化能否促进技术创新水平提高是一个十分有现实意义的问题。

贸易自由化对技术创新的影响已成为国际贸易研究的一个重要话题,但这方面的文献尚不多见,尤其是国内文献近乎空白。尽管贸易开放能够促进技术创新的观点已经得到广泛认同,但关于贸易自由化是否有利于技术创新的问题还有待验证,国外学者的研究观点可归纳为以下两方面:一是促进论。Lileeva(2010)认为,贸易自由化意味着能进入更大的市场,由此产生的规模经济效应提高了研发创新活动的投资回报。Goldberg(2010)研究表明,中间品关税下降不仅能够显著促进国内企业的产品创新,而且能提高研发投入。GilPareja(2008)指出,政府的出口鼓励、出口资助计划和出口促进机构等有关贸易自由化的政策努力都会对企业技术提升有显著的正向作用。Bustos(2011)分析了双边贸易自由化对技术选择的影响,认为贸易自由化能促使新出口企业增加投入和采用新技术,同时原有的出口企业也会在技术方面增加投资。二是抑制论。Corden(1971)指出,贸易自由化会提高最终产品的有效保护率,降低最终产品的竞争程度,从而对企业生产率的提高产生消极影响。Wood(1995)、Thoenig(2003)指出,在贸易自由化之后,为了应对来自国外的竞争,发展中国家会进行防御性创新,这可能不利于技术创新能力的提升。近年来,国内也有较多文献涉及贸易自由化与经济增长的关系(余淼杰,2010;邢斐和何欢浪,2011),但鲜有研究涉及贸易自由化与创新的关系,田巍和余淼杰(2014)考察了贸易自由化与研发投入的关系,证实了中间品关税下降有利于提高企业的技术创新能力,却并未深入揭示贸易自由化对技术创新影响的非线性效应和异质性效应。综上可知,国内关于贸易自由化与技术创新的关系研究很少,基于技术创新的两阶段视角进行研究的文献基本处于空白,而国外对于贸易自由化是否能促进技术创新能力还存在一定争议。

那么,贸易自由化影响了技术创新能力的提升吗?如果有影响,这种影响的特征和规律是什么呢?在不同的样本间又存在何种差异?这些问题都值得我们进一步研究。鉴于此,我们将基于技术创新的两阶段视角,运用中国工业行业2004-2011年的面板数据,揭示关税减让对研发创新效率的影响程度、轨迹特征及内在差异,以期为探究关税减让政策实施效果以及实现贸易自由化与研发创新活动的协调发展提供一定的理论参考。本文主要创新点在于:第一,基于技术创新的两阶段视角探究贸易自由化对研发创新效率的影响尚属首次;第二,从关税减让的角度审视贸易自由化对研发创新效率的影响,并试图进一步揭示贸易自由化对研发创新效率的影响规律;第三,从行业异质性角度揭示行业特征作用于贸易自由化对研发创新效率的影响差异。

二、模型构建与数据说明

(一)理论分析

在技术创新的两阶段视角下,自主创新过程的顺利实现,要求创新主体必须经历研究开发、产业化应用和市场运作三个过程,即从R&D资源投入到技术成果的开发阶段,从技术成果到经济效益的转化阶段(Drucker,1970)。这样,中国工业技术创新活动过程可划分为技术开发和技术转化两个阶段:第一阶段为从R&D资源投入到实现技术成果的开发阶段,它反映了工业行业利用技术资源的创新能力;第二阶段为从技术成果到实现社会经济价值的转化阶段,该阶段创新活动反映了工业行业技术成果的转化水平。在该视角下,技术创新活动被进一步细化,能更好地揭示关税减让对技术创新活动影响的内在机制。综上分析,本文构建的关税减让对研发创新效率影响的两阶段理论模型如图1所示。

(二)模型设计

本文基于Battese和Coelli(1995)的随机前沿(SFA)模型进行分析,具体模型构建如下:

技术开发效率模型:

技术转化效率模型:

图1 关税减让与技术创新关系的两阶段理论模型

式(1)中,Y1it和Y2it分别为技术开发阶段和技术转化阶段的产出变量;Lit和Kit分别表示R&D人员和R&D经费投入变量,i表示行业,t表示时期;β01和β02为截距项,β1,β2,…,β6为待估参数。误差项εit由两部分组成,第一部分服从N(0,σ2v),表示研发创新活动的外部影响因素和一些数据上的统计误差;第二部分服从截尾正态分布N(mit,σ2u),反映第t年作用于行业i的随机因素。e-mit反映行业i在t年度的创新效率水平,其中mit是技术无效率项,mit越大,表明技术效率越低,即技术无效率程度越高。

式(2)中,TEit表示样本中行业i在t年度的技术水平,当uit>0且0≤TEit<1时,行业i处于技术非效率状态;当uit=0,TEit=1时,行业i处于技术有效状态。

式(3)中,tradeit为贸易自由化水平变量,为了深入揭示贸易自由化对两阶段创新效率的异质性影响,分别从技术密度、环境污染程度、R&D强度、垄断程度以及行业规模水平五个方面做进一步考察,Xit表示从上述五方面考察贸易自由化对两阶段创新效率异质性影响的虚拟变量;Zjt为其他控制变量,δ0为截距项,δ1和δ2为考察贸易自由化对两阶段创新效率影响的待估参数,δi和δj分别为虚拟变量与其他控制变量的待估参数。

式(4)中,γ为待估计的参数,表示随机扰动项中技术无效率所占的比率。当γ接近于0时,表明此时该行业的实际产出与前沿之间的差距主要来自于统计误差等外部影响因素;当γ接近于1时,说明模型中的误差主要来源于技术非效率uit。如果r=0,则表示σ2u→0,进一步可以推理得出误差项εit=vit,表明所有行业的生产点均位于生产前沿曲线上,此时无须使用SFA分析方法,直接运用OLS方法即可。

(三)数据和变量说明

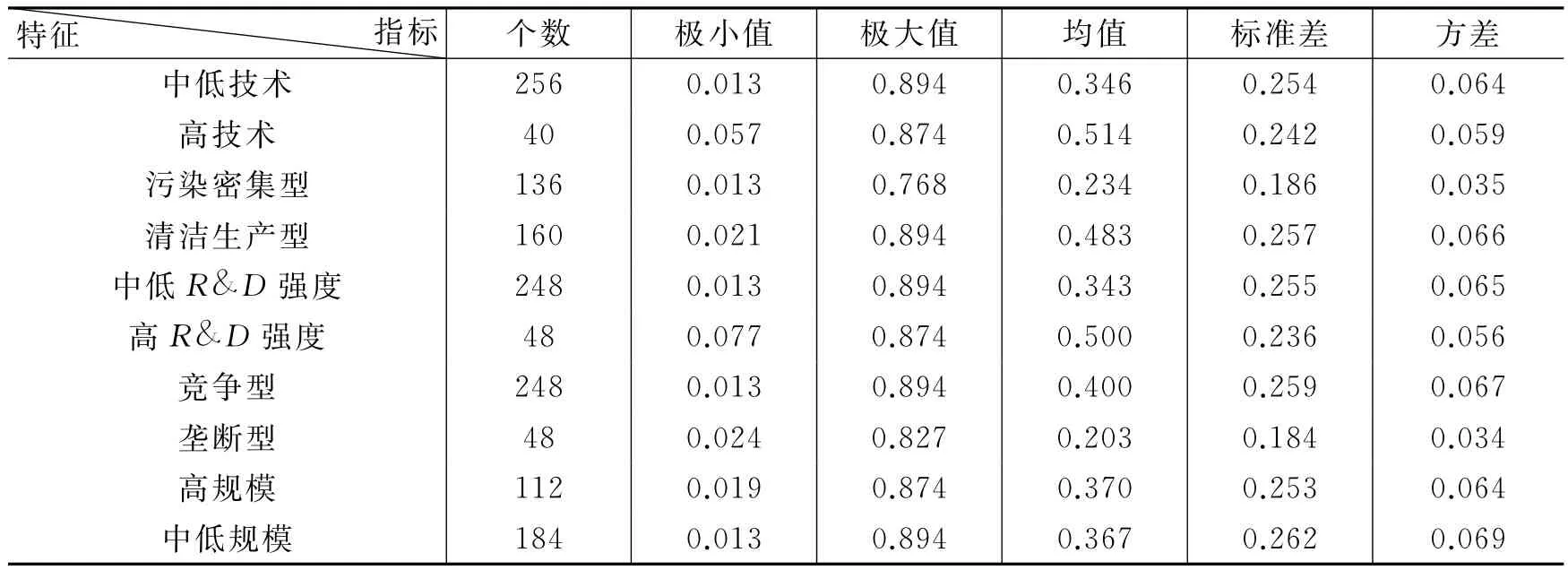

2002年前后的工业统计分类中细分行业数量和名称均存在一定区别。考虑到统计口径的一致性,本文以2004-2011年为研究时段,选取中国工业中37个细分行业为研究样本(其他采矿业、废弃资源和废旧材料回收加工业等由于数据缺失较多,这里予以剔除)。为了更加深入揭示贸易自由化对研发创新效率的影响,我们分别依次参照王然(2010)、岳希明等(2010)、王俊(2011)、沈能(2012)和赵文军(2012)等的做法,基于技术密度、污染程度、行业规模、垄断程度和R&D强度五个方面对行业进行分组处理。具体变量做如下设定:

1.投入产出变量。Y1it和Y2it分别为专利申请数和新产品销售收入。专利是体现从R&D资源投入到实现技术成果开发的重要指标,新产品销售收入能充分反映专利转化为经济效益的效果。因此,本文选取专利申请数作为技术开发阶段的产出指标和技术转化阶段的投入指标,选取新产品销售收入作为技术转化阶段的产出指标。根据工业创新活动的特征及我国统计指标的特点,本文选取R&D人员全时当量和R&D经费分别作为衡量技术开发效率的人员和经费投入指标。数据均来自历年的《中国科技统计年鉴》。

2.核心解释变量。trade表示贸易自由化指标,trade×zbh、trade×enp、trade×rd、trade×mon和trade×avs均为反映贸易自由化对两阶段创新效率异质性影响的衡量指标,其中,zbh为技术密度虚拟变量,如果行业i为中低技术行业则取值为1,如果行业i为高技术行业取值为0;enp为环境污染程度虚拟变量,如果行业i为污染性行业则取值为1,如果行业i为清洁性行业取值为0;rd为R&D强度虚拟变量,若行业i为高R&D强度行业则取值为1,若行业i为中低R&D强度行业取值为0;mon表示垄断程度虚拟变量,如果行业i为垄断性行业则取值为1,如果行业i为竞争性行业取值为0;avs表示平均规模大小虚拟变量,如果行业i为高规模行业则取值为1,如果行业i为中低规模行业取值为0。这里,从关税减让角度来衡量贸易自由化,与Fernandes(2007)类似,本文采用进口关税税率衡量贸易自由化。①计算方法为:,τit表示产出品关税,M 表示涉及的我国签订的对外关税减让表和最惠国国税表,dutymjt表示关税减让表m中的j行业在t年的平均进口关税,ωmjt表示t年j行业的总进口中来自m协定成员国的进口占总出口比例,由此可以计算出产出品关税。数据来自历年《WTO各国关税数据库》和《UNCOMTRADE数据库》。

3.其他控制变量。(1)环境规制强度(er),选用GDP/Energy作为环境规制的替代变量;(2)企业规模(firm),现有关于企业规模的度量方法主要有企业员工数、销售额以及总资产3种,这里用各细分行业的平均销售收入来衡量;(3)市场化程度(market),由于行业数据的可获得性,选取各细分行业非国有经济单位职工人数与职工总数的比值来衡量;(4)外商直接投资(fdi),由于内资企业在实际人员和资产统计上可能存在偏差,采用各细分行业大中型工业企业的三资企业工业总产值的比值来反映;(5)行业利润(cp),选取工业成本费用利润率表示;(6)技术转移(transfer),选取各细分行业大中型工业企业技术引进经费占新产品销售收入比重来衡量;(7)技术模仿(imitation),用各细分行业大中型工业企业技术改造经费占新产品销售收入比重来度量;(8)时间趋势(t),目的在于揭示研发创新效率变化的时间趋势,系数符号为正表示创新效率递减。技术转移和技术模仿数据均来自历年的《中国科技统计年鉴》,其他数据来自历年的《中国统计年鉴》和《中国工业经济统计年鉴》。

三、实证结果及分析

根据上述研究方法和2004-2011年中国工业分行业面板数据,我们基于技术创新的两阶段视角,从关税减让角度考察贸易自由化是否影响了研发创新效率。

(一)贸易自由化对技术开发效率的影响

为了揭示关税减让对技术开发效率的影响效应及其轨迹特征,我们在控制环境规制和企业规模等8个变量的情况下,分别引入关税减让变量的一次项和二次项进行联合估计,即模型Ⅰa。另外,为了深入反映不同行业特征作用于关税减让对技术开发效率的异质性影响,我们在模型Ⅰa的基础上分别引入了技术密度、环境污染程度、R&D强度、垄断程度和行业规模5个虚拟变量来考察关税减让对技术开发效率是否存在异质性影响,也即分别估计出模型Ⅱa-模型Ⅵa。在上述6个模型估计中,各模型的γ值均大于0.84,且均在1%显著水平上通过检验,说明采用SFA模型考察技术开发阶段技术的非效率因素影响是合理的。

为了便于分析,下文对技术开发效率的阐述均基于模型Ⅰa展开。从估计结果看,2004-2011年中国工业技术开发效率平均值为0.369,尚有超过60%的改善空间,说明在不增加创新资本和劳动要素投入的前提下,如果各细分行业同时提高技术开发效率,在现有技术进步水平条件下,其创新产出总量在现有基础上仍有可能提高60%以上,即在现有技术进步条件下,技术开发活动还有很大的增长空间。从变动趋势看,技术开发效率处于稳步增长状态,从2004年的0.259增长为2011年的0.613。

表1 中国工业技术开发效率的行业异质性

根据表1可知,2004-2011年间中国工业的技术开发效率具有较明显的行业异质性特征。基于技术密度视角看,高技术行业技术开发效率位居工业平均水平之上,远高于中低技术行业;从环境污染程度看,相对于污染密集型产业,清洁生产型产业具有更高的技术开发效率;从R&D强度可知,高R&D强度行业的技术开发效率远大于中低R&D强度行业;基于垄断程度看,竞争性产业比垄断性产业具有更高的技术开发效率;从行业规模特征看,高规模行业具有较高的技术开发效率,但是与工业平均水平以及中低规模行业平均水平相差不大。

中国工业的平均技术开发效率和平均关税减让水平虽整体上呈现正相关关系,但二者均存在显著的行业异质性特征,主要表现在:第一,石油和天然气开采业等行业具有较低的进口关税税率,但其技术开发效率处于行业低位,而食品制造业等行业具有较高的进口关税税率,但其具有较高的技术开发效率;第二,家具制造业等行业具有较高的技术开发效率和较低的进口关税税率,而造纸及纸制品业等行业具有较低的技术开发效率和较高的进口关税税率;第三,从行业差异的变动趋势看,关税减让水平变异系数由2004年的0.569增长为2011年的0.570,而技术开发效率则由2004年的0.811下降为2011年的0.371,说明关税减让水平的行业差异在不断增大,而技术开发效率的行业差异在不断缩小。这充分表明关税减让对中国工业技术开发效率可能存在着异质性影响。鉴于此,我们将从不同角度揭示在行业特征的约束下关税减让对技术开发效率的异质性影响。

表2给出了模型Ⅰa-模型Ⅵa的估计结果。不难发现,加入控制变量和虚拟变量后,关税减让对技术开发效率的影响效应基本一致。其中,关税减让的回归系数均显著为负,即关税减让对技术开发效率具有明显的促进作用,这在一定程度上说明“入世”后我国实施的关税减让政策是富有成效的。另外,关税减让的二次项系数显著为正,说明关税减让水平与技术开发效率之间具有显著的倒U形关系,即随着进口关税税率的提高,其对技术开发效率有着先促进后降低的影响趋势,或者说关税减让政策的持续实施只有越过一定的门槛水平后才能促进技术开发效率水平的提高。由模型Ⅰa知,倒U形曲线的拐点大约在13.43,即关税减让对技术开发效率的促进效应是有条件限制的,当行业平均进口关税税率小于13.43%时,关税减让才会促进技术开发效率的提升,也充分说明贸易自由化水平只有提高到一定程度才会促进技术开发效率的提升,较低的贸易自由化水平并不利于技术开发效率的改善。

表2 技术开发阶段的SFA极大似然估计结果

控制变量对技术开发效率的影响方向基本一致,只是影响程度和显著性出现了一定差异。主要表现为:(1)环境规制强度的增大有利于技术开发效率水平的提升,这从技术开发的视角说明“波特假说”在中国工业行业中是存在的;(2)企业规模的扩大有利于技术开发效率的改善,这可能与大企业在研发资源投入上具有明显优势有关;(3)市场化程度的改善有利于技术开发效率水平的提升,在健康的市场环境下,企业愿意把更多精力投入到技术创新活动中去,进而促进技术开发效率的提高;(4)外资的进入并没有明显促进工业自主创新能力的提高,这与张海洋(2010)的研究结论一致;(5)行业利润对技术开发效率具有一定的抑制作用,原因可能在于尽管行业利润的提升对增加R&D投入有显著的促进作用,但由于行业创新激励的下降及企业对高利润追求动机,往往忽视了技术开发活动整体质量的提升;(6)技术转移并未显著推进工业技术开发效率的提升,说明国内市场上的跨行业技术转移机制尚不完善,并未通过技术转移有效地弥补行业间的科技资源差距;(7)技术模仿并未有效地促进中国工业技术开发效率水平的提升;(8)技术无效率程度有不断减弱的趋势,这在较大程度上加强了技术开发效率的改善。

模型Ⅱa-模型Ⅵa的异质性考察结果显示:(1)trade×zbh系数为正(尽管不显著),说明相对于中低技术行业,关税减让对高技术行业技术开发效率促进作用更大,也就是说,随着技术密度的提高,关税减让对技术开发效率的促进作用会不断增强;(2)trade×enp的系数显著为正,说明相对于污染密集型产业,关税减让对清洁生产型产业技术开发效率促进作用更为明显,即随着污染密集度的不断提高,关税减让对技术开发效率的促进作用会不断减弱;(3)trade×rd的系数为负(尽管不显著),说明相对于中低R&D强度行业,关税减让对高R&D强度技术开发效率促进作用更大,即随着R&D强度的提高,关税减让对技术开发效率的促进作用会不断增强;(4)trade×mon系数显著为正,表明与垄断性行业相比,关税减让更有利于竞争性行业的技术开发效率水平的提升,即随着行业垄断水平的下降,关税减让对技术开发效率的促进作用会进一步增强;(5)trade×avs的影响系数显著为负,说明行业规模特征对关税减让作用于技术开发效率的影响显著,关税减让在高规模行业对技术开发效率的促进作用更大,即随着行业规模的进一步提高,关税减让对技术开发效率的促进作用不断增强。

(二)贸易自由化对技术转化效率的影响

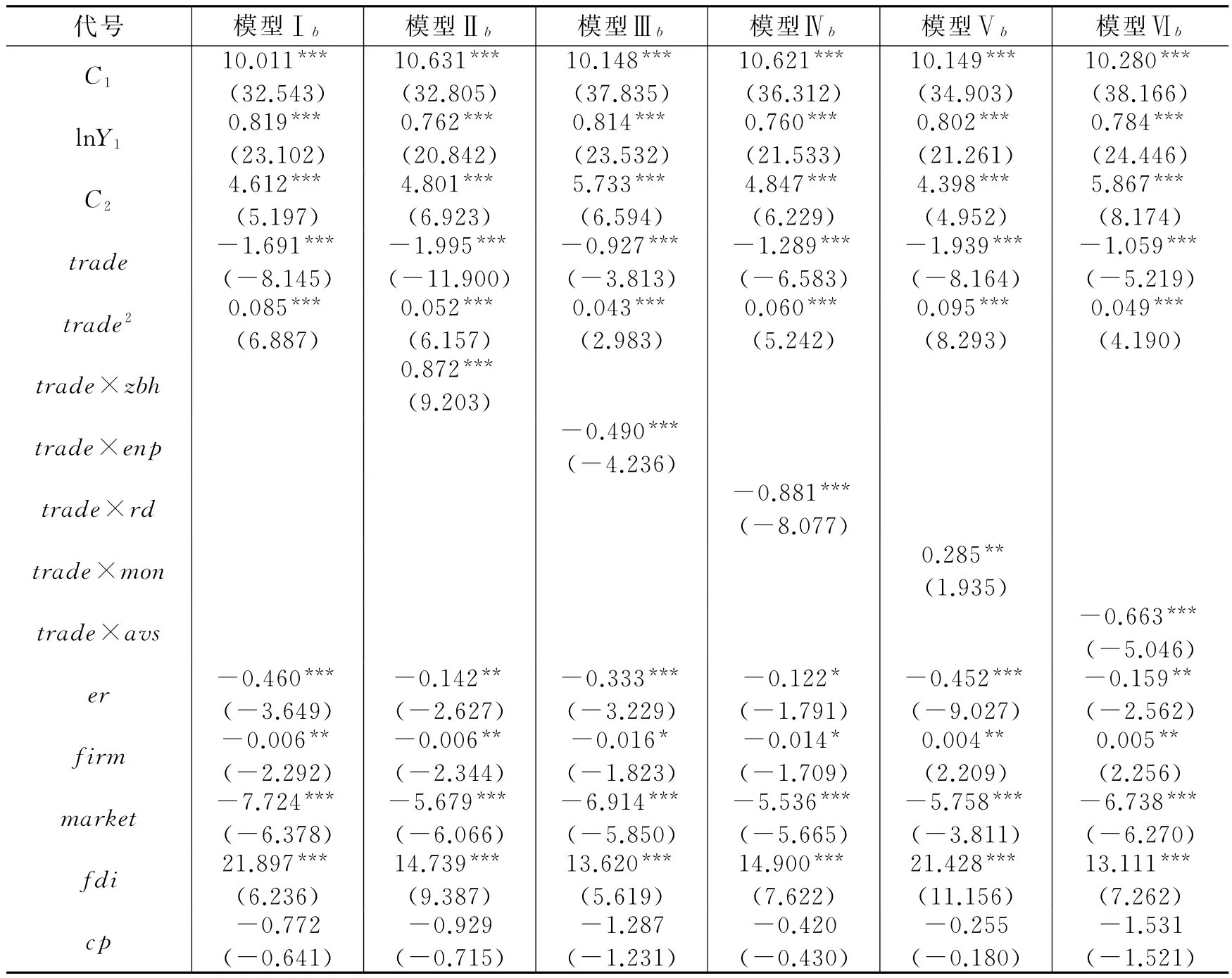

为了深入探究关税减让对中国工业技术转化效率的影响效应及其轨迹特征,我们同样分别引入关税减让变量的一次项和二次项进行联合估计,即模型Ⅰb,并在模型Ⅰb的基础上分别从技术密度、环境污染程度、R&D强度、垄断程度和行业规模5个方面来考察关税减让对技术转化效率的异质性影响,分别估计出模型Ⅱb-模型Ⅵb。在上述6个模型估计中,γ值均在1%显著水平上通过检验,各模型的γ值均大于0.85,说明随机误差中大部分是来自于技术非效率的影响。因此,有必要对技术转化阶段的技术非效率影响因素进行分析。

图2 两阶段研发创新效率行业比较

对技术转化效率的分析基于模型Ⅰb展开。总体来看,2004-2011年中国工业技术转化效率平均值为0.573,远大于技术开发效率的平均值,尚有超过40%的改善空间,但并非所有行业的技术开发效率均小于技术转化效率,部分行业出现与总体不一致的情况(见图2)。从变动趋势看,技术转化效率亦处于稳步增长状态,从2004年的0.487增长为2011年的0.625,但其平均增长幅度小于技术开发效率。基于行业特征看,技术转化效率行业差异显著(见表3),主要表现如下:(1)高技术行业的技术转化效率位居工业平均水平之上,远高于中低技术行业;(2)相对于污染密集型产业,清洁生产型产业具有更高的技术转化效率;(3)高R&D强度行业技术转化效率远大于中低R&D强度行业;(4)竞争性产业比垄断性产业具有更高的技术转化效率;(5)高规模行业比中低规模行业具有更高的技术转化效率。经对比分析可知,技术开发效率和技术转化效率的行业差异在总体上具有一致性。

表3 中国工业技术转化效率的行业异质性

中国工业平均技术转化效率和平均关税减让水平整体上亦呈现正相关关系,这与技术开发阶段的情况基本一致。技术转化效率和关税减让水平均存在显著的行业异质性特征,主要表现在:第一,烟草制造业等行业具有较高的进口关税税率和技术转化效率,而石油和天然气开采业等行业则恰恰相反;第二,煤炭开采和洗选业等行业具有较高的技术转化效率和较低的进口关税税率,而食品制造业等行业则恰恰相反;第三,从行业差异的变动趋势看,技术转化效率变异系数则由2004年的0.477下降为2011年的0.337,说明技术转化效率的行业差异在不断缩小,这与技术开发效率行业差异变动一致,但与关税减让水平行业差异变动相反。

由表4可知,关税减让对技术转化效率的影响效应基本一致,回归系数均为负,且都在1%的显著水平上通过检验,表明关税减让对技术转化效率同样具有显著的促进作用,这从另一个角度再次验证了我国当前实施的关税减让政策是富有成效的。另外,关税减让的二次项系数显著为正,说明关税减让水平与技术转化效率之间也存在着显著的倒U形关系,表明随着进口关税税率的提高,其对技术转化效率具有先促进后降低的影响趋势,即过度的关税保护不利于技术转化能力提升。或者说,进口关税税率只有降低到一定水平之下时,才能有效促进技术转化效率的提高。由模型Ⅰb知,倒U形曲线的拐点大约在9.947,当行业平均进口关税税率小于9.947%时,关税减让才会有利于技术转化效率的提升,也充分说明贸易自由化水平只有提高到一定程度才会有利于技术转化效率提升。另外,农副食品加工业,食品制造业,饮料制造业,烟草制品业,纺织业,纺织服装、鞋、帽制造业,皮革、皮毛、羽毛及其制品业,非金属矿物制品业,金属制品业,交通运输设备制造业,工业品及其他制造业11个行业进口关税水平仍在10%以上,尚未突破关税减让的门槛值,因此,重点降低这些行业的进口关税税率应是未来关税减让政策调整的重点。分析控制变量后发现:环境规制、企业规模和市场化水平均对技术转化效率具有显著的促进作用;行业利润、技术模仿、技术转移和时间变量的系数均为负,但都不显著,表明上述变量对技术转化效率的促进作用还不明显;而外商直接投资对技术转化效率则产生了明显的抑制作用。

表4 技术转化阶段的SFA极大似然估计结果

续表4 技术转化阶段的SFA极大似然估计结果

通过与技术开发阶段的异质性考察结果对比可知:(1)在技术密度较高、R&D强度较高、垄断程度较低和行业规模较大的行业,关税减让对技术转化效率的促进作用较大,这与关税减让对技术开发效率的影响情况基本一致;(2)在污染程度较小的行业,关税减让对技术转化效率的促进作用较小,这与技术开发阶段的结果恰好相反。表明在不同要素约束下关税减让对两阶段创新效率影响存在一定的异质性。

基于技术创新的两阶段视角对比可知:首先,关税减让对技术开发效率的影响系数为-0.188,对技术转化效率的影响系数为-1.691,说明关税减让促进了研发创新效率的提升,但存在较为显著的阶段性差异,表现为其对技术转化效率的促进效应大于技术开发效率的。其次,关税减让对两阶段创新效率的促进作用均存在一定的“门槛”限制,但技术转化阶段的门槛值明显小于技术开发阶段的门槛值,说明虽然关税减让对技术转化效率的促进作用更大,但其对关税减让政策的实施有着更高的要求,关税减让政策具有更为敏感的技术开发效应,随着关税水平的降低,会先促进技术开发效率的提高。再次,环境规制和市场化水平对技术转化效率的促进效应亦大于对技术开发效率的促进作用,企业规模对两阶段创新效率的影响基本一致,外商直接投资对两阶段创新效率影响的方向和显著性均存在差异,行业利润和技术模仿虽对两阶段创新效率的影响不显著,但其影响方向截然相反,技术转移和时间变量对两阶段创新效率影响方向基本一致,但显著程度存在明显差异。

(三)稳健性检验及进一步探析

为了确保研究结论的可靠性,我们还从两个方面进行了稳健性检验:一是考虑到贸易自由化还涉及非关税壁垒以及其他一些制度性因素,进口关税率可能没有全面地反映行业的贸易自由化水平,我们进一步采用进口渗透率作为贸易自由化的衡量指标进行稳健性检验;二是为了消除非随机性和异常值对回归结果的影响,各去掉5%比例的平均进口关税税率最高和最低的样本来进行检验。在进行上述检验之后,发现本文的基本结论依然稳健。

如前所述,关税水平只有降至一定门槛水平之下时,才会促进研发创新效率的提升。那么,为什么会出现这种情况呢?这需要进一步探讨。我们认为:当关税水平较高时,一国对国外商品和服务进口所受的限制相对较强,往往会导致国内企业生产成本较高、行业内企业竞争降低和技术含量高的产品和服务流转受限等,从而不利于两阶段创新效率的提升。然而,随着关税减让政策的进一步实施,关税减让又能促进两阶段创新效率,主要原因在于:一是得益于成本降低效应,关税减让直接导致进口产品价格降低,降低了国内行业生产成本;二是得益于进口竞争效应,关税减让促使进口产品种类的增加和价格的降低,会加剧国内行业竞争,提高行业的资源配置效率;三是得益于溢出效应,关税减让会促进质量好、技术高的产品和服务的进口,进而会产生显著的技术扩散效应;四是得益于“干中学”效应,关税减让还会带来更多的出口参与机会,企业可以通过“出口中学”来获得更多的创新效益。

四、结论及政策启示

本文基于技术创新的两阶段视角,使用中国工业中37个细分行业2004-2011年的面板数据,从关税减让角度考察了贸易自由化对研发创新效率的影响及其行业差异。主要得到以下结论:第一,中国工业研发创新效率整体上处于增长态势,但其存在明显的阶段性差异和行业异质性;第二,关税减让促进了研发创新效率的提升,但其对技术开发效率的促进作用小于对技术转化效率的促进作用;第三,关税减让对两阶段创新效率提升存在一定的门槛效应,关税减让水平只有小于一定的门槛值时(技术开发阶段具有更高的门槛值),才会促进创新效率提高;第四,在技术密度、环境污染程度、R&D强度、垄断程度和行业规模等不同要素约束下,关税减让对中国工业两阶段创新效率产生了显著的行业异质性影响。

本文的政策含义主要有:首先,我们必须清晰地认识到,加入WTO以后,我国实施的关税减让政策是富有成效的,关税减让可以有效地改善行业的研发创新能力,但由于行业的异质性特征明显,所以短期内政府可根据工业中不同行业和不同阶段的实际情况,有针对性地制定差异化的关税减让政策,尤其要重点关注技术密度、环境污染程度、R&D强度、垄断程度以及行业规模等因素作用于关税减让对两阶段创新活动的异质性影响。另外,要鼓励各行业进一步加大研发资源投入,注重优化研发资源配置和加强对外来技术的消化吸收,在提升自身研发创新效率的同时,努力打破国外先进技术的垄断,进而不断强化关税减让的技术溢出效果。其次,关税减让对中国工业行业两阶段创新效率的影响均具有一定的门槛效应,当关税减让水平减小到一定程度时,才会对创新能力具有促进作用。这给我们的启示在于:一方面,政府应进一步加大贸易开放力度,积极加强多边贸易合作和贸易谈判,为发达国家放宽对外开放领域和技术垄断限制创造条件,也要有针对性地逐步实施更加具有吸引力的关税减让政策,不断提升贸易自由化水平,促使所有行业均尽早突破关税减让门槛;另一方面,要建立科学高效的知识和技术流转机制,注重在国外技术消化吸收的基础上持续深入创新,进一步提升自身的技术创新能力,以为实现贸易自由化水平提升与研发创新能力改善的“共赢”创造有利条件。最后,要进一步提升中国工业创新能力,还需要在加强环境规制、提升行业中大企业比重、继续推进市场化改革和提升外资利用水平等方面下功夫。

[1]沈能.环境效率、行业异质性与最优规制强度——中国工业行业面板数据的非线性检验[J].中国工业经济,2012,(3):56-68.

[2]田巍,余淼杰.中间品贸易自由化和企业研发——基于中国数据的经验分析[J].世界经济,2004,(6):92-112.

[3]王俊.政府R&D资助与企业R&D投入的产出效率比较[J]数量经济技术经济研究,2011,(6):93-106.

[4]王然,燕波,邓伟根.FDI对我国工业自主创新能力的影响及机制——基于产业关联的视角[J].中国工业经济,2010,(11):16-25.

[5]邢斐,何欢浪.贸易自由化、纵向关联市场与战略性环境政策——环境税对发展贸易的意义[J].经济研究,2011,(5):111-125.

[6]余淼杰.中国的贸易自由化与制造业企业生产率[J].经济研究,2010,(12):97-110.

[7]岳希明,李实,史泰丽.垄断行业高收入问题探讨[J]中国社会科学,2010,(3):77-93.

[8]张海洋.中国省际工业全要素 R&D效率和影响因素:1999-2007[J].经济学(季刊).2010,(3):1029-1050.

[9]赵文军,于津平.贸易开放、FDI与中国工业经济增长方式——基于30个工业行业数据的实证研究[J].经济研究,2012,(8):18-31.

[10]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic production function for panel data[J].Empirical Economics,1995,20(2):325-332.

[11]Corden W.The theory of protection[M].Oxford,England:University Press,1971.

[12]Drucker D F.Entrepreneurship in business enterprise[J].Journal of Business Policy,1970,3(12):429-519.

[13]Fernandes A.Trade policy,trade volumes and plant-level productivity in colombian manufacturing industries[J].Journal of International Economics,2007,71(1):52-71.

[14]Thoenig M,Verdier T.A theory of defensive skill-based innovation and globalization[J].American Economic Review,2003,93(3):709—728.

[15]Wood A.How trade hurt unskilled workers[J].Journal of Economic Perspectives,1995,9(3):57-80.

猜你喜欢

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

资源再生(2019年1期)2019-03-04

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

消费导刊(2017年24期)2018-01-31

流程工业(2017年4期)2017-06-21

汽车与新动力(2012年1期)2012-03-25

职业教育研究(2011年6期)2011-03-25