证券市场“浑水”狙击模式探讨

2015-12-09 02:04:02李鸥王宇珊

国际商务财会 2015年1期

李鸥 王宇珊

(对外经济贸易大学国际商学院)

一、“浑水”狙击模式的由来

近年来,随着中国经济的快速发展,一些中国公司开始走出国门参与到世界资本的大循环中。越来越多的公司选择了赴美上市,部分公司在成功登陆美国资本市场后表现优异,股价节节攀升。然而,由于部分公司存在着信息披露不真实、财务舞弊等问题,一度遭到了美国投资者的集体诉讼、中介机构(浑水研究公司:MuddyWatersResearch、香橼研究公司:CitronResearch)的做空以及美国监管机构的惩罚,致使公司股价大跌、停牌甚至退市。多年以来我国公司信息披露质量欠佳的问题屡禁不止,虽在国内还未影响到生存,但当加入到国际资本大循环市场中,必然遇到严峻的挑战,付出极高的成本,给中介公司创造赚钱的机会。针对这个问题,笔者认为中国公司需要借助国外的经验,采取多元化监督渠道来解决信息质量问题,转变观念对市场中的中介公司重新认识,否则,将承担来自市场的沉重代价。

信息操纵理论的观点:如果证券市场允许知情者进入交易,那么掌握内幕信息的知情者通常就占有了信息不对称的优势,可以抢先做出交易的决策,操纵股票的价格。在信息瞬息万变、时间即是先机的资本市场上,知情者拥有强大的优势,可以左右投资的最终成败。然而,Mary、James和Wayne等研究发现,操纵信息虽然可能会获取一时的利益,但这种行为在很短的时间内就会被发现,而且一旦暴露,操纵信息者将面临严重的处罚以及名誉扫地的后果,付出沉重的代价,因此,信息操纵的行为存在着巨大的风险。

显然,加大现实中的这种风险十分重要。

二、美国在证券市场上严格的法律制度

为了应对安然财务丑闻及随后的一系列上市公司财务欺诈事件所造成的美国股市危机,重树投资者对股市的信心,2002年7月26日,美国国会通过了关于会计和公司治理一揽子改革的《萨班斯-奥克斯利公司治理法案》,简称《萨班斯法案》(Sar⁃banes-OxleyAct,SOX)。SOX是一部涉及会计职业监管、公司治理、证券市场监管等方面改革的重要法律。该法案规定:要求美国证券交易委员会(SEC)成立上市公司会计监督委员会(简称PCAOB),其行使对注册会计师行业的监管职能。美国证监会授权该委员会制定审计准则、会计师事务所注册权、日常监督权、调查和处罚权等。在上市公司信息披露的有关制度方面,美国走在了世界前沿。

由于萨班斯法案在颁布时没有提出具体的适用豁免条件,这就意味着所有在美国上市的公司,包括在美国注册的上市公司和在外国注册而于美国上市的公司,都必须遵守该法案,其第一句话是:“遵守证券法律以提高公司披露的准确性和可靠性,从而保护投资者及其他目的。”这句话对该法案的基本目标是较好地阐述。此法案为公众公司的外部审计师创建了一个新的监督体制,它完善了原有美国法规在处理虚假财务报表、虚假财务审计、销毁财务证据等方面的漏洞。法案规定:任何人通过信息欺诈或价格操纵在证券市场获取利益,最多可监禁25年或处以罚款;对违法的注册会计师可被判处10年以下监禁或罚款;延长了对证券欺诈的追诉期,起诉时间可以延长至非法行为发现的2年内或者非法行为实施后的5年内等等。

SOX前所未有地将公司高管和会计从业人员的法律责任用成文法的方式明确加以限定。比如,给公司高管人员处以最高20年监禁、最高500万美元的罚款等。历史的经验证明,法律责任在一定程度上能够帮助提高会计职业质量。法案颁布后,曾经有全球最大的计算机声卡制造商——新加坡创新科技成为第一家主动退出纳斯达克的亚洲公司,创新科技在纳斯达克上市已11年。据该公司高管解释,退市的原因与该法颁布后上市成本高昂有关。

历史事件证明,无管制的市场容易走向极端,从政府监管的根本目标考虑,政府加强监管对保护广大公众投资者的利益是十分必要的。否则,如待安然事件等系列公司丑闻爆发后再去处理,则无法挽回投资者的损失,制度保证让违法者难以遁形。

证券市场最重要、最核心的制度之一就是信息披露制度。美国市场作为一个高度发达的市场,具有极为完善的法律体制,对投资者的保护体制远超国内水平,其中最有代表性的就是“集体诉讼”制度,公司一旦在运营的过程中出现了信息披露不完备,数据披露不真实的情况,就会影响到投资者的信心,并招致一系列律师事务所的集体诉讼。问题公司将遭到被停牌退市等处罚,违法必究并违法成本很高。投资者确信美国公众公司会计监督委员会(PublicCompanyAccountingOversightBoardP,缩写PCAOB)的审计标准已达到甚至超过了国际标准的要求,投资者往往从全球角度看待投资;更高透明度、更具可比性、更少波动以及随之减少的风险都能让投资者受益。投资者对监管层的信心对市场健康发展有至关重要的作用。

我国的会计信息质量欠佳成了老大难问题,2011年我国上市公司违规情况统计表,见表1。

表1 上市公司违规情况统计表(部分)

创业板上市公司浙江向日葵光能科技股份有限公司总经理丁国军、副总经理兼财务总监潘卫标在公司披露相关信息前卖出本公司股票,规避损失。2013年12月,证监会经过调查,认定两人参与内幕交易,分别没收违法所得89万元、12万元,并处同等金额罚款。2013年5月中国平安集团控股子公司平安证券有限责任公司收到中国证券监督管理委员会《行政处罚和市场禁入事先告知书》。证监会决定对平安证券给予警告并没收其在万福生科发行上市项目中的业务收入人民币2555万元,并处以人民币5110万元的罚款,暂停其保荐机构资格3个月。平安证券在新闻发布会上宣布出资3亿元设立万福生科虚假陈述事件投资者利益补偿专项基金,用于先行赔偿在万福生科案中受害的投资者等。

通过以上的实例可知,我国虽然处罚力度在不断增强,但是由于监管机构监管有限,审计意见失真,相比之下我国的违规成本较低,大部分难以受到应有的惩罚,所以最基本的“不做假账”却成为了朱镕基总理给上海会计学院题词的内容。令人欣慰的是监管在不断增强,现在已经建立了资本市场诚信档案,违规处罚的力度在逐渐加大。

三、浑水公司做空案例分析

美国浑水研究公司与香橼研究公司是两家资本市场的中介机构,成立时间不长,职能之一就是在上市公司中寻找问题公司,通过做空赚取利润。浑水研究公司,2010年由美国人Car⁃son Block 成立。2010年1月,在实地调研中发现了我国在美上市东方纸业公司的多项可疑之处以后,这家Block与同行好友SeanRegan共同成立浑水公司,更加专注调研并做空中国概念股公司。香橼研究公司2011年由AndrewLeft成立,对110家公司发布过研究报告,将主要目标锁定在中国公司并宣称“香橼懂中国”。

这两家公司被有些人称为恶魔,其实我们应该理性的再认识它们,他们并非是不良公司的制造者,只是发现者,主观为自己,客观起到了净化市场的作用,它们的模式很值得借鉴,我认为我国已经迎来了“浑水”狙击模式时机的到来。

2010年6月开始,一些做空机构浑水公司、香橼研究等,发现了中国概念股公司的财务造假问题并展开了强烈的攻击,受此影响美国证券交易委员会(U.S.Securitiesand Exchange Commission,以下简称SEC)也开始介入对在美上市中概股的调查。在这一场严重的中概股信任危机的冲击下,大部分被关注的企业股票市值一落千丈甚至停牌或者退市,动摇了海外投资者信心。(香港曾宣称:不允许在美退市的公司在香港上市)

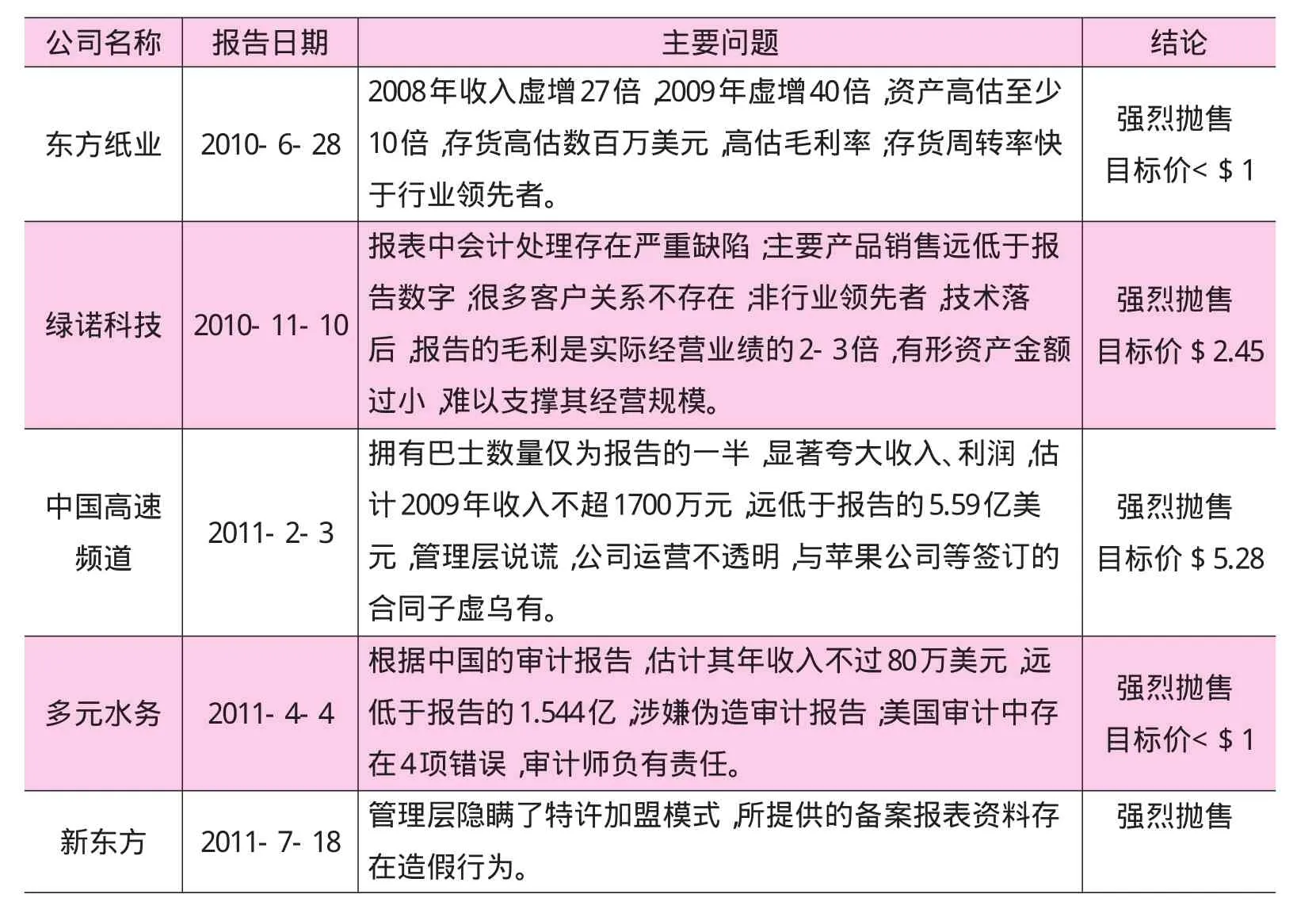

浑水公司自2010年针对中概股发布的几份研究报告,整理其遭遇质疑的疑点,见表2。

表2 浑水公司发布的中概股报告

香橼的做空报告经常提到,中概股公司普遍存在的问题是“toogoodtobeture”,香橼公司认为,在一个充分竞争的市场中,一家企业要获得远高于同行业的利润率,要么是行业龙头,要么就是拥有核心技术,总之一定是有理由能让人相信该企业可以创造高利润。因此,对于缺乏核心竞争力,却对外披露了较高利润率的公司,投资者和监管机构就应该以审慎的目光去判断这家公司的能力。例如德尔集团(DEER)宣称每年增长400%,然而这家公司既不是行业领先者,又没有相当的核心技术作支撑。盛大科技(SDTH)陷入一系列的法律纠纷的根源就在于它披露的营业收入、利润、增长率等财务数据缺乏支撑证据。

四、对我国证券市场监管的启示

通过以上案例,说明了浑水、香橼公司在资本市场中起到了政府监督的补充及净化市场的积极作用,我们需要对它再认识,非但不要诅咒它,恰恰相反可以借鉴此模式解决我国信息质量问题,目前我国已经具备了出现这一狙击模式的时机,(问题的大量存在、做空机制的建立)。浑水、香橼公司的行为并没有阻止住我国继续走出去的步伐。

据统计,2011年全年仅有14家公司赴美上市,然而宣布或者完成在美国资本市场上的私有化退市的中概股公司多达22家。2012年也仅有欢聚时代和唯品会两家企业在美国挂牌上市。截止到2012年底,近四成中概股公司的股价低于2美元。

2013年6月开始,兰亭集市、500彩票网、汽车之家等8家中国公司重启了美国资本市场的上市计划,融资金额总计11亿美元,首日涨幅平均为53%。

2014年,成功赴美上市的中概股表现参差不齐。新浪微博、乐居上市首日收获近20%的涨幅,虽然也有不少在美上市的新股股价甚至跌破了发行价,但是事实证明,中国企业赴美上市仍在继续,浑水没能阻止住赴美上市的步伐,却为准备上市的公司提供了经验借鉴,存在问题的公司本身就停止了上市的脚步。据投行人士统计,2014年准备踏上赴美上市征程的中国公司数量将为30家左右。其中包括神州租车、盛大文学、迅雷、京东、聚美优品、安居客、途牛、触控科技等。在此次准备赴美上市的多家互联网公司中,迅雷、盛大文学、神州租车等多家公司都曾于2011年向SEC提交过IPO申请,却因市场预期不佳,先后决定中止上市计划,退而采取观望的态度等待更好的时机。2014年9月19日阿里巴巴股票以代码“BABA”在纽交所挂牌交易,首日开盘92.7美元,收盘93.89美元,较发行价68美元上涨近40%,目前的股价118元。我国的公司已经总结了经验教训,一步步走出困境。

综上所述,我国的公司在成长,并将以新的面貌展现在世界面前。经济规律、市场规律是不以人的意志为转移的,唯一的做法是顺势而为,政府加强监管是前提但不是万能的,亦是有限的,多元化监督切实可行。我们对通过不正当手段牟利的要坚决打击,对净化市场有利的浑水模式就应该大力支持,在我国做空机制的建立和不断完善下,无论人们愿意与否运用“浑水”狙击模式的时机已经到来。

[1]赵保卿.中国概念股企业审计失败案件及思考.财务与会计,2013.

[2]张歆.倒在美国做空机构猎杀下的中国概念股——基于绿诺科技退市的案例分析.财经视点,2012.

[5]陈彬,刘会军.什么样的公司有财务造假嫌疑?——来自香橼公司和浑水公司的启示.证券市场导报,2012.

[6]杨敏,欧阳宗书,叶康涛,杜美杰.在美上市中国概念股会计问题研究.会计研究,2012.

猜你喜欢

少年文艺·我爱写作文(2023年10期)2023-10-13 01:15:55

少年文艺·我爱写作文(2023年10期)2023-10-13 01:15:55

Contemporary Social Sciences(2023年6期)2023-02-20 07:12:20

中国外汇(2022年12期)2022-11-16 09:10:38

时代报告·奔流(2022年9期)2022-04-29 14:45:38

中国外汇(2021年8期)2021-08-11 23:46:38

证券市场红周刊(2020年17期)2020-05-10 06:15:41

幼儿画刊(2018年4期)2018-04-11 03:38:39

现代园艺(2017年19期)2018-01-19 02:50:23

金融经济(2016年10期)2016-11-12 15:35:56