集团公司财务绩效指标评价排名系统的探索与实现

2015-12-09 02:07韩锦生

国际商务财会 2015年1期

韩锦生

(长治职业技术学院)

随着我国经济的跨越发展,许多企业走向集团化的道路。然而,随着规模的扩大,集团公司的管理幅度和难度也在加大,集团公司需要有效的内部制度创新,实现常态的监督和激励机制。作为集团公司的战略指导者,集团公司需要对集团内部各子公司进行必要的管理评价,为集团公司管理者决策提供依据。集团公司定期对子公司进行绩效评价排名是现代化大规模生产的必然要求,作为一种有效的内部控制方法,可为集团公司制定合理的约束模式提供支持。因此,集团公司建立合理的绩效评价体系和运用科学的综合评价方法对子公司进行绩效评价就显得十分重要。我国的会计报表分析评价工作是个薄弱环节,其原因是多方面的,从宏观角度看由源头的教育领域到国家层面的会计准则制定、会计制度设置,都滞后于经济发展的大环境。从微观角度看,企业管理者不够重视,手工进行会计报表分析复杂,要求会计人员水平较高。随着会计信息化的发展,会计报表分析工作可实现智能化,客观上为绩效评价提供了条件,会计处理除填制审核凭证外,记账结账、编制报表都是自动完成,会计人员从繁琐的记账工作中解脱出来,把精力投入到会计报表的分析评价上。

一、绩效评价的指标与算法

根据国务院国有资产监督管理委员会颁布的实施细则,本系统采用企业综合绩效评价中的基本指标:

(一)净资产收益率

指企业运用投资者资本获得收益的能力,是评价企业自有资本与其积累获取报酬水平的指标,反映企业资本运营的综合效益。该指标通用性强、适用范围广、不受行业限制。通过对该指标的综合对比分析可以了解到企业获利能力在同行业中所处的地位以及与同类企业的差距。一般认为,企业的净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对权益相关联人的保证程度越高。其表达式为:

净资产收益率=净利润/[(期初所有者权益+期末所有者权益)/2]

(二)总资产报酬率

用于衡量企业运用全部资产获利的能力,全面反映企业获利能力和投入产出状况。通过对该指标的深入分析可以增强各方面对企业资产经营的关注,促进企业提高单位资产的收益水平。一般情况下,此指标与市场资本利率进行比较,如该指标大于市场利率,则表明企业可以充分利用财务杠杆进行负债经营,获取更多的收益。其表达式为:

总资产报酬率=(利润总额+利息支出)/[(期初资产总额+期末资产总额)/2]

(三)总资产周转率

指企业在一定时期营业收入与平均资产总额的比值,是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出周而复始的流转速度,反映了企业全部资产的管理质量和利用效率,该指标通过当年已实现的销售额与全部资产比较,揭示出企业一定时期的实际产出质量及对每单位资产实现的价值补偿。通过该指标的对比分析不但能够搞清企业本年度及以前年度总资产的运营效率,而且能发现企业与同类企业在资产利用上存在的差距,促进企业挖潜改造,提高市场占有率,提高资产利用效率。一般认为该指标越高越好,周转速度快、销售能力强、资产利用效率高。其表达式为:

总资产周转率=营业收入/[(期初资产总额+期末资产总额)/2]

(四)应收账款周转率

指企业一定时期营业收入与应收账款平均余额之比,反映企业应收账款的周转速度,即企业本年度内应收账款转为货币资金的平均次数。采用本指标在于促进企业通过合理制定赊销政策,严格销售合同管理,及时结算等方式加强应收账款的管理。其表达式为:

应收账款周转率=营业收入/[(期初应收账款+期末应收账款)/2]

(五)资产负债率

是衡量企业负债水平及风险程度的重要判断指标。该指标对权益相关人十分重要,适度的资产负债率既能表明权益相关人的投资风险较小,又能表明企业经营安全系数高,具有较强的筹资能力。一般此指标的经验判断不能高于0.5。根据企业生产经营实际,以及所属行业的资产周转特征和长期债务偿还能力,不同行业的企业资产负债率有所不同。其表达式为:

资产负债率=负债总额/资产总额

(六)已获利息倍数

指息税前利润与利息支出之间的比率,反映当期企业经营收益是所需支付的债务利息的多少倍,从偿债资金来源角度考察企业债务利息的偿还能力。若已获利息倍数适当,表明企业偿付债务利息的风险小。一般认为,该指标若大于1,表明企业负债经营能够赚取比资金成本更高的利润;若小于1,则表明企业无力赚取大于资金成本的利润,企业债务风险很大。其表达式为:

已获利息倍数=(利润总额+利息支出)/利息支出

(七)销售增长率

是反映企业销售(营业)收入增长情况的指标,销售增长是企业成长的源泉。一个企业的销售情况越好,说明其在市场所占份额越大。该指标若大于0,表明企业本年度的销售收入有所增长,若小于0,则说明企业产品销路不对,或质次价高、售后服务等方面存在问题,市场份额萎缩。其表达式为:

销售增长率=(本年营业收入—上年营业收入)/上年营业收入

(八)资本保值增值率

可用于衡量企业所有者权益的保持和增长幅度,该指标反映企业资本保全和增值状况,体现了对所有者权益的保护,能够及时有效地发现侵蚀所有者权益的现象。该指标越高,表明企业的资本保全状况越好,企业可持续发展后劲越强。若为负值,表明企业资本流失,损害了所有者权益。其表达式为:

资本保值增值率=年末所有者权益/年初所有者权益

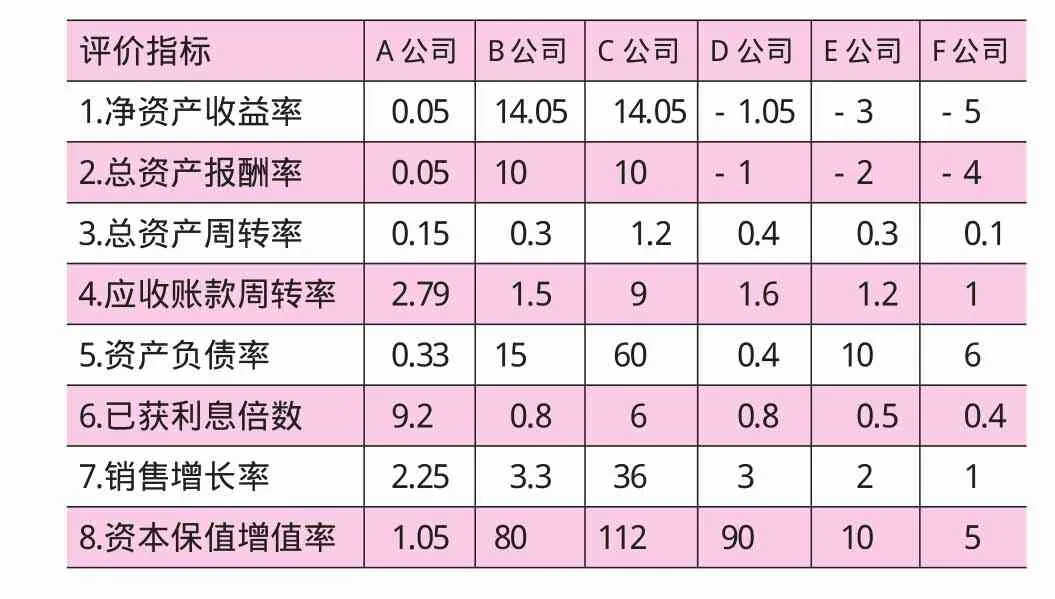

从企业集团的各公司会计报表中采集数据通过计算如表1所示。

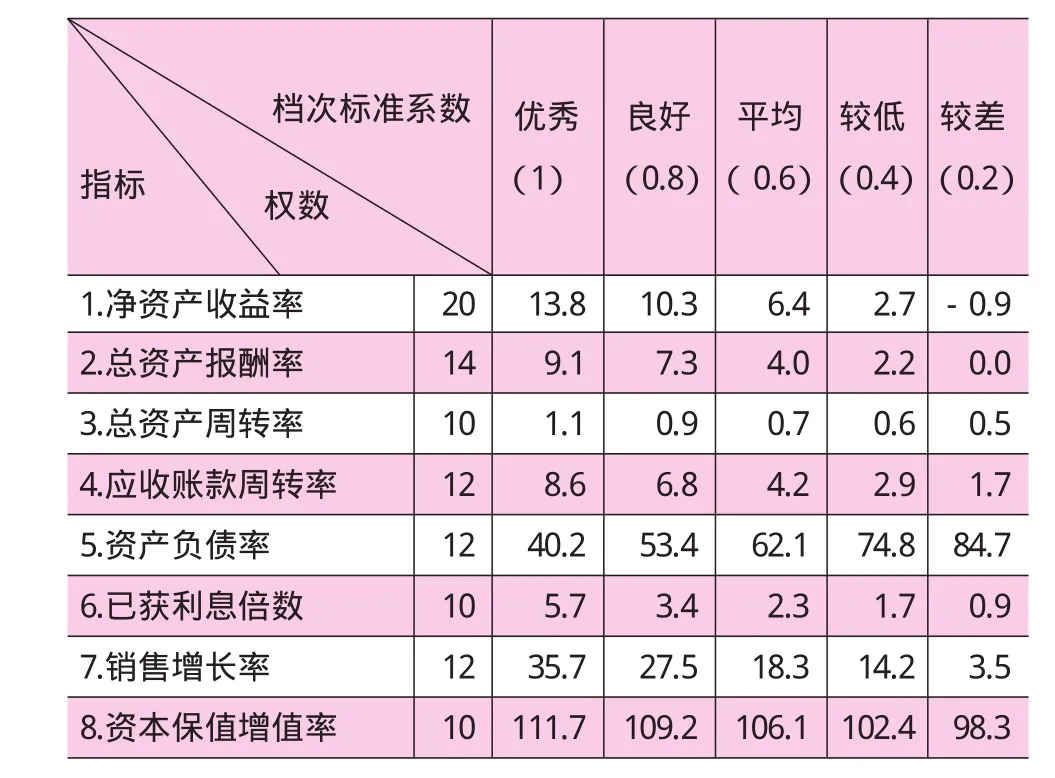

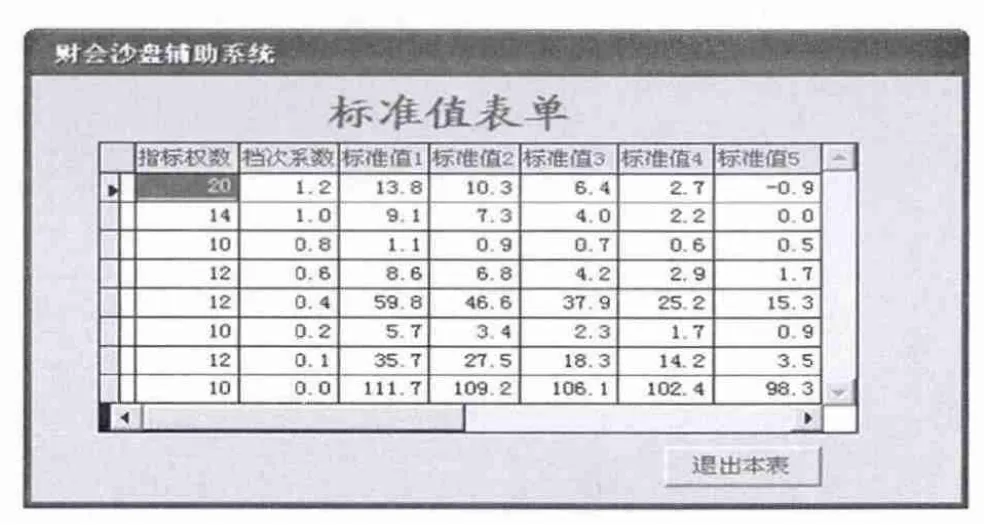

标准值由财政部定期颁布,分为五档如表2所示。

通过表3分别计算出每个公司绩效得分情况,进行排名,以A公司为例。

评价指标计算得分表3的计算操作方法:

1.实际值(1)栏的数据从表1中取得如0.05、0.05、0.15等;

2.权数(2)栏从表2中取得,如净资产收益率权数为20等;

3.上档标准值(3)栏从表2经判断取得,指大于实际值的上档数,如净资产收益率的实际值0.05,则上档标准值取2.7;若超出表2的取值范围则设为0。

表1 绩效评价指标实际值表

表2 评价指标标准值表

表3 评价指标计算得分表

4.上档系数(4)栏从表2取得是指上档标准值对应的系数,如2.7对应系数0.4;

5.上档基础分(5)栏=(2)栏*(4)栏,如8=20*0.4;

6.本档标准值(6)栏从表2取得是指等于或小于实际值的档次,如-0.9;

7.本档系数(7)栏从表2取得是指本档标准值对应的系数,如-0.9对应系数0.2;

8.本档基础分(8)栏=(2)栏*(7)栏,如4=20*0.2;

9.功效系数(9)栏=【(1)栏-(6)栏】/【(3)栏-(6)栏】,如0.264=(0.05-(-0.9))/(2.7-(-9));

10.调整分(10)栏=(9)栏*【(5)栏-(8)栏】,如1.056=0.264*(8-4);

11.得分(11)栏=(8)栏+(10)栏,如 5.056=4+1.056;

二、集团绩效评价系统的设计

绩效评价系统主要由两个模块组成,一个是从资产负债表和利润表中采集数据,通过计算生成实际值写入基本指标表中,另一个模块是读取实际数据和标准值数据,通过比较、判断、计算得到综合分数,进行排名。

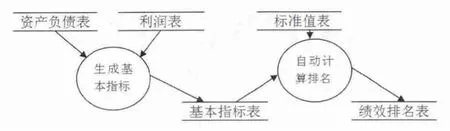

(一)主要数据流程图

数据流程有两个步骤:第一步骤是打开子公司的数据库读取资产负债表和利润表参加财务指标运算的数据,通过表达式计算生成财务指标后写入数据库基本指标表;第二步骤是打开系统的数据库读取基本指标表和标准值表的相关数据,根据运算规则,计算汇总每个子公司的总分数,气泡法排名后写入数据库绩效排名表;如图1所示。

图1

(二)系统界面设计

1.公司基本指标表界面

本系统自动采集读取各子公司调整抵消后的财务报表数据,通过计算得到各子公司的财务指标,写入数据库基本指标表,浏览基本指标情况时将调出图2界面,界面中加入了一个日期属性,以便了解最近的财务指标情况。若某一个子公司不参加排名,可点击界面下方的“删除记录”按钮,将其记录数据删除,操作完成后单击“退出本表”按钮,返回主菜单。

2.标准值表界面

将表2所示的“评价指标标准值表”的数据直接输入数据库标准值表中,当浏览标准值时将调出图3所示界面,界面中档次系数的1.2、0.1、0是根据差额为0.2的逻辑关系补入。为便于系统处理数据,数据库中将原资产负债率的标准值和实际值,分别减100,为59.8、46.6、37.9、25.2、15.3与其他指标一致由大到小。单击“退出本表”按钮,将返回主菜单。

3.公司绩效排名情况界面

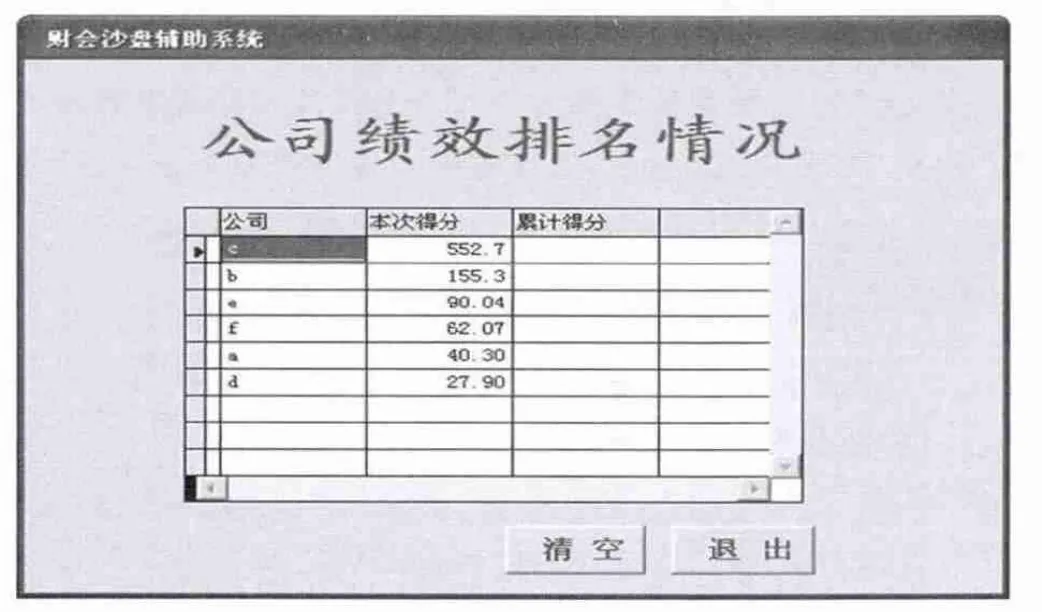

通过对各子公司的“评价指标计算得分表”的计算机理,通过程序代码分别计算出每个子公司的得分,然后进行比较列出排名情况,如图4所示,上述列举的A公司得分40.3排名第五位,应该找差距努力改进迎头赶上。若点击界面下方的“清空”按钮,将删除绩效排名表中的数据,单击“退出”按钮,将返回主菜单。

图2

图3

图4

三、结语

目前国内主流会计软件的集团公司绩效评价排名子系统尚未见成果发表,所以研究开发出为集团公司适用的绩效评价排名子系统是一个探索,由于定性研究非财务指标数据获取困难,也不够客观,本文采用集团内部六个子公司绩效评价指标中的财务指标进行综合评价分析。

[1]张先治.财务分析[M],东北财经大学出版社,2007.

[2]付永生.企业财务报告分析教程[M],清华大学出版社,2007.

[3]叶传财.财务报表分析[M],西北工业大学出版社,2012.

猜你喜欢

中国农资(2021年6期)2021-03-02

初中生世界(2020年47期)2021-01-07

大众投资指南(2020年10期)2020-07-24

安顺学院学报(2020年1期)2020-04-05

大经贸(2019年9期)2019-11-27

现代计算机(2019年6期)2019-04-08

商周刊(2017年26期)2017-04-25

中国经贸(2016年8期)2016-10-14

当代经济(2016年26期)2016-06-15

经济与管理(2015年4期)2015-03-20