蔬菜出口与内销的结构变化意味着什么?

2015-12-07 10:10赵周华王树进

长江蔬菜 2015年21期

赵周华 王树进

1 中国蔬菜出口的变化

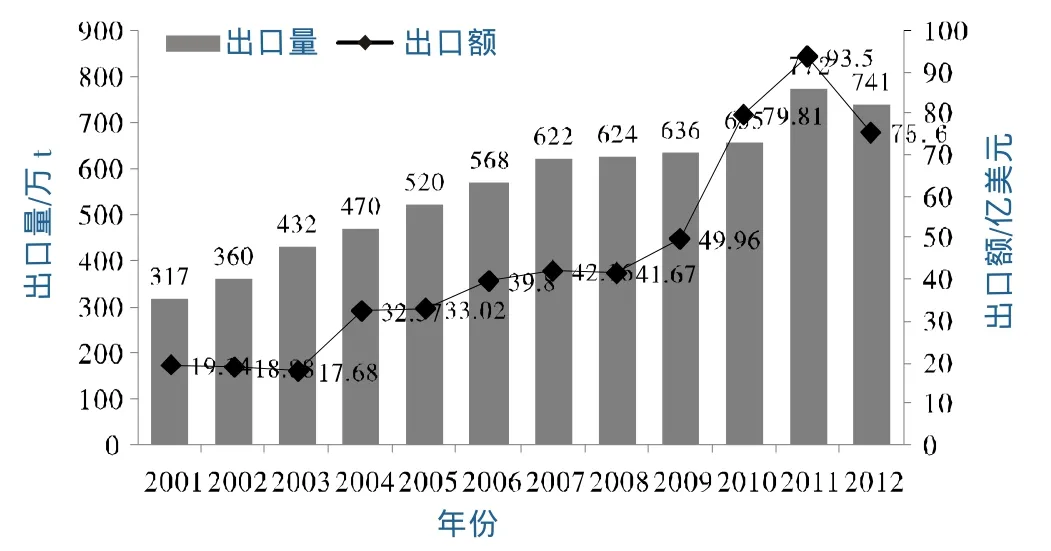

加入世贸组织以后,蔬菜出口贸易大幅增长(图1)。出口量从2001年的317万t增至2012年的741万t,增长133%,年均增长率为12.1%;出口额由2001年的19.14亿美元增至2012年的75.6亿美元,增长259%,年均增长率为23.55%。从增长过程看,2008年全球金融危机的暴发,导致中国蔬菜出口贸易严重受阻,影响较大,2008-2010年这3年几乎是小幅上涨。随着世界经济止跌向好,中国蔬菜出口贸易呈恢复增长的势头,但2012年出口量和金额发生了小幅下降,蔬菜出口出现了波动。

图1 2005-2012年蔬菜出口量和出口额

从出口市场看(表1),中国蔬菜对各洲出口结构总体稳定,有不同程度的增长。加入世贸后,中国蔬菜对各洲出口的比重结构没有显著变化,对亚洲、欧洲市场的年出口量占总出口量的80%以上,增长幅度最大,在中国蔬菜出口的主要贸易区域稳居第一,,说明地缘优势极为显著。

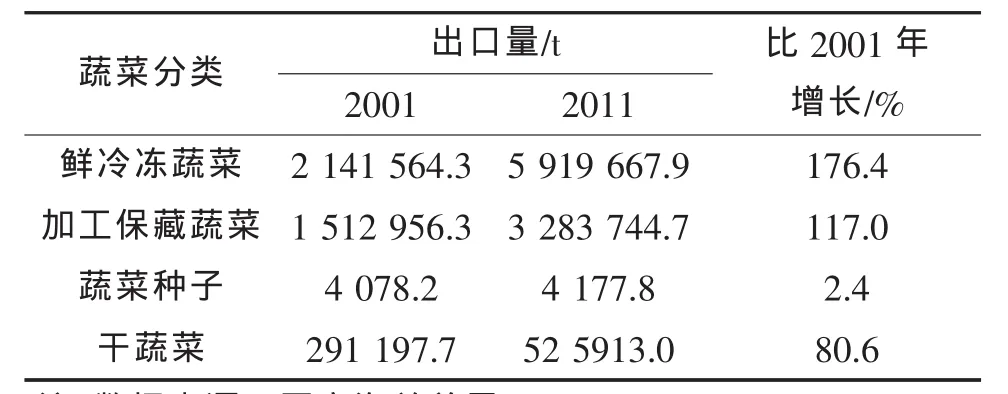

从蔬菜产品出口结构看,国家海关总署统计出口蔬菜分为鲜冷冻蔬菜、加工保藏蔬菜、干蔬菜和蔬菜种子等四大类。2001-2011年鲜冷冻蔬菜出口增长幅度较大,增长176.4%,年均增长率为16.04%;加工保藏蔬菜增长117%,年均增长率为10.64%;干蔬菜增长80.6%,年均增长率为7.33%;蔬菜种子出口增长幅度最小,为2.4%,年均增长率为0.22%(表2)。

表1 中国蔬菜对各洲出口量比较

表2 中国蔬菜出口产品分类比较

2 国内居民蔬菜消费量的变化

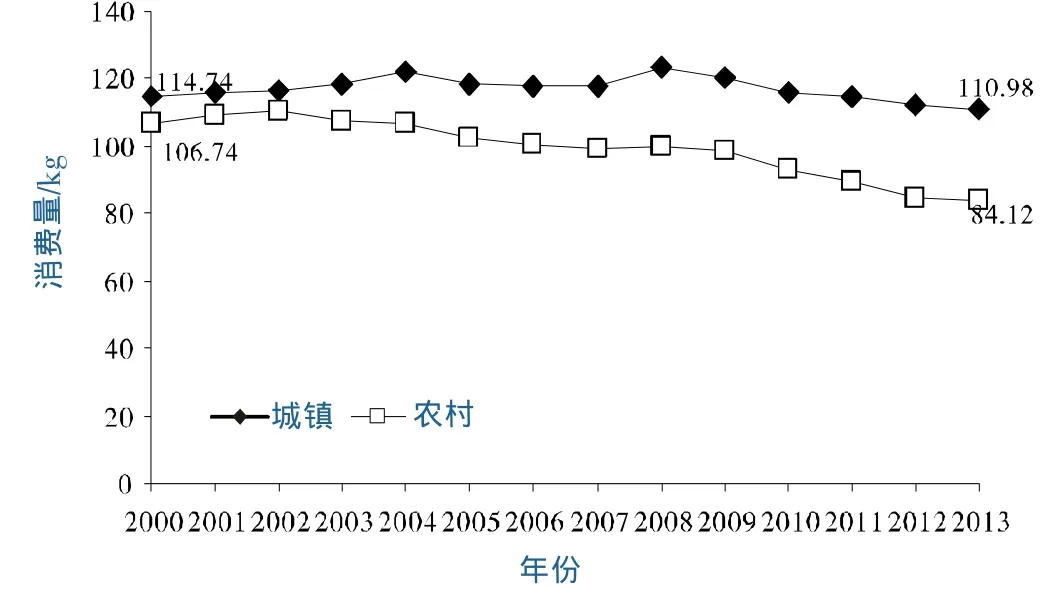

从全国来看,居民家庭人均蔬菜消费量呈下降趋势,农村下降的幅度要大于城镇(图2)。城镇人均消费从2000年的114.74 kg下降到2013年的110.98 kg,下降了3.76 kg;农村从2000年的106.74 kg下降到 2013年的84.12 kg,下降了22.62 kg,其下降幅度和趋势都比较明显。

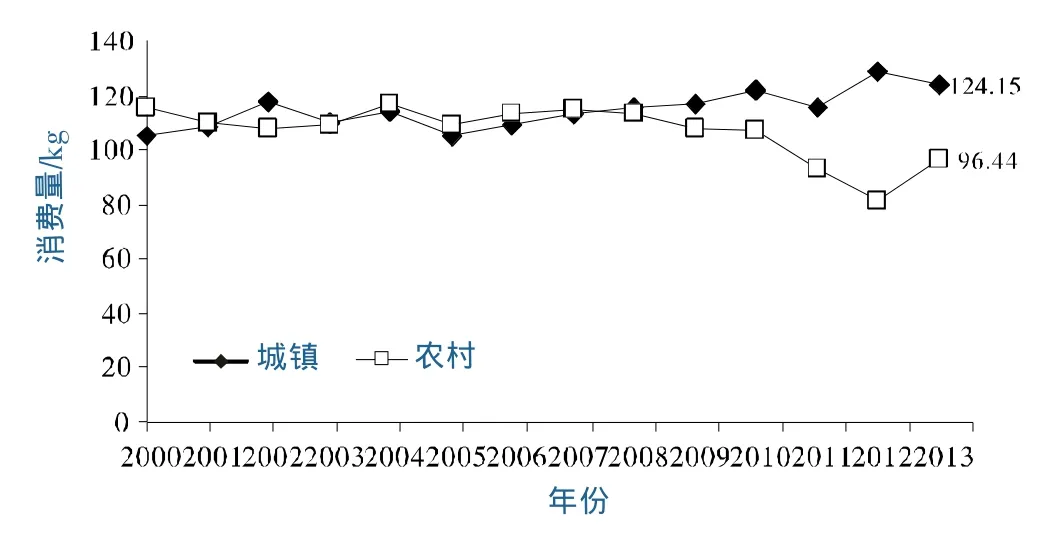

就江苏地区来看(图3),城镇的蔬菜消费量要低于全国水平,而农村高于全国水平。从2000年到2013年,城镇蔬菜人居消费量由105.01 kg增加到124.15 kg,增长了18.2%,平均每年增长率为1.4%;农村居民家庭人均蔬菜消费量从115.7 kg减少到96.44 kg,降低了16.6%,平均年增长率-1.28%。

比较图2与图3可以发现,江苏城乡居民人均蔬菜消费的差距与全国相比,有加速拉大的趋势。这一现象值得深思。江苏是农业现代化和农村经济发展领先的省份之一,江苏城乡居民蔬菜消费水平与全国平均水平的差异,是否意味着全国平均水平未来的走势?值得我们继续研究。

图2 全国居民家庭人均蔬菜消费量

图3 江苏居民家庭人均蔬菜消费量

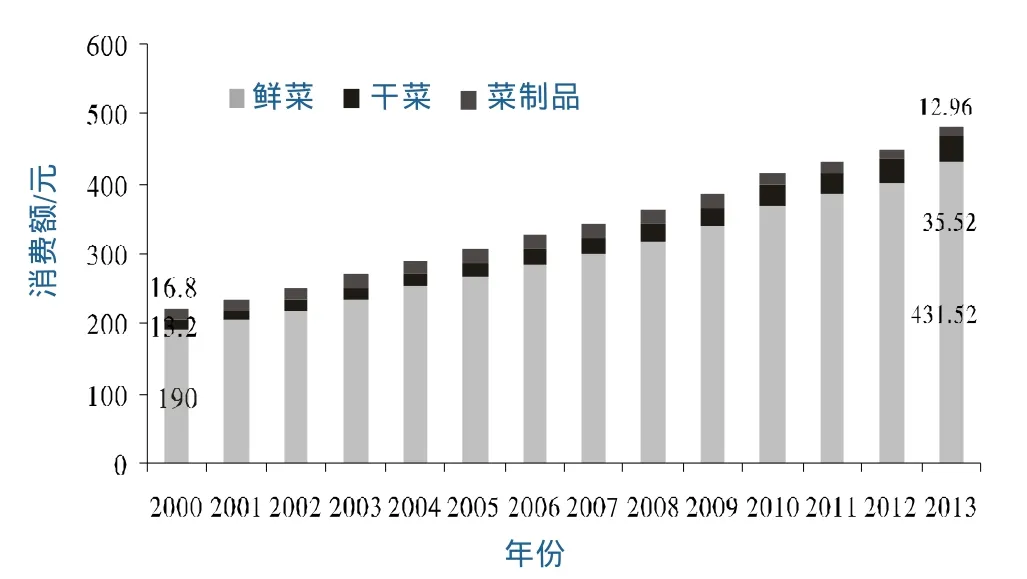

图4 全国居民人均蔬菜消费支出结构

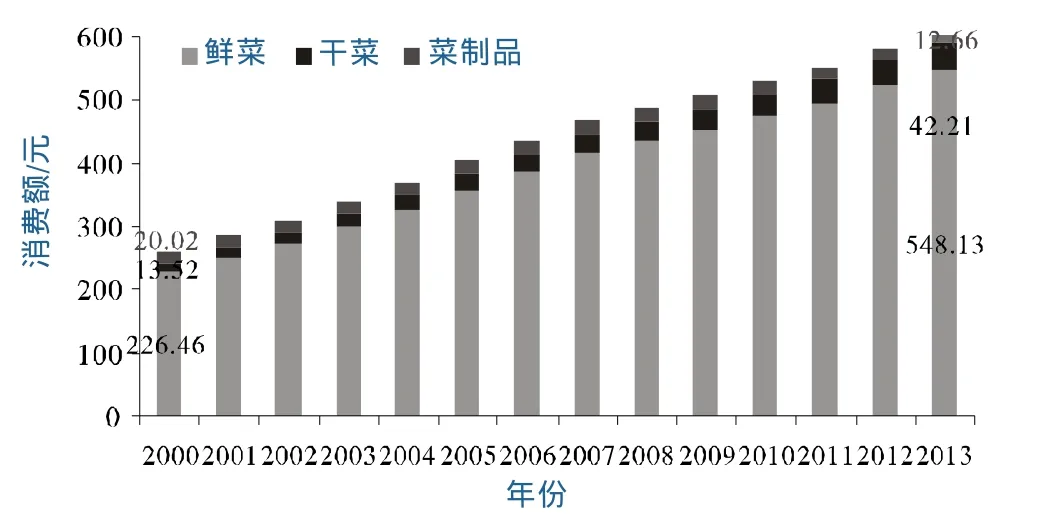

图5 江苏地区居民人均蔬菜消费支出结构

3 国内居民蔬菜消费结构变化

全国居民蔬菜消费结构的变化见图4。在2000-2013年这14年间,居民蔬菜年支出额从220元增加到480元,增长了118.18%。鲜菜消费从2000年的190元增加到2013年的432元,增长了127.37%,年均增长率为9.1%;干菜消费从2000年的13.2元增加到2013年的35.52元,增长了169.1%,年均增长率为12.08%;菜制品从2000年16.8元减少到2013年的12.96元,减少了22.86%,年均增长率为-1.63%。可以看出干菜消费量增长的幅度最大。

江苏省城乡居民蔬菜消费支出结构也发生了结构性的变化(图5)。江苏居民人均蔬菜消费支出从2000年的260元增加到2013年的603元,增长了131.92%,年均增长率为9.42%。鲜菜消费从2000年的226.46元增加到2013年的548.13元,增长了142.04%,年均增长率为10.15%;干菜消费从2000年的13.52元增加到2013年的42.21元,增长了212.2%,年均增长率为15.16%;菜制品从2000年20.02元减少到2013年的12.66元,减少了36.76%,年均增长率为-2.83%。可以看出,江苏的变化趋势与全国相同,但干菜的增长幅度更大。

4 结语

我国蔬菜出口量总体上表现为稳定增长的趋势,其中出口额的增长快于出口量的增长。在出口蔬菜的种类结构上,鲜冷冻蔬菜的增长幅度远大于干菜;而在内销方面,干菜的增长幅度却高于鲜菜。其中原因有待于进一步探索。

就全国而言,自2002年开始,城乡居民的人均蔬菜消费水平的差异就开始逐年拉大。而经济相对发达的江苏省与全国平均水平相比,2008年以来这种差距有明显加速扩大的趋势,这是否意味着随着经济的进一步发展,全国城乡居民人均蔬菜消费的差异会进一步增加?我们拭目以待。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

华人时刊(2022年1期)2022-04-26

华人时刊(2022年1期)2022-01-25

幼儿教育·父母孩子版(2021年6期)2021-08-05

合成纤维工业(2021年3期)2021-01-07

矿山安全信息(2020年12期)2020-01-05

参花·青春文学(2019年2期)2019-09-10

中国化肥信息(2018年8期)2018-01-30

中国化肥信息(2017年12期)2017-06-11

印刷技术·数字印艺(2015年6期)2015-08-31