体育用品企业高管薪酬与企业绩效关系研究

2015-12-07 03:19:31田玲

北方经贸 2015年12期

田玲

(广东科技学院,广东东莞523083)

体育用品企业高管薪酬与企业绩效关系研究

田玲

(广东科技学院,广东东莞523083)

2011年起我国体育用品企业发展陷入衰退,我们从企业内部治理—高管薪酬角度分析了体育用品企业衰退的原因,为此我们使用我国13家上市体育用品企业2008—2014年非平衡面板数据,建立多元回归模型对体育用品企业高管薪酬与企业绩效关系进行实证研究,结果发现,体育用品企业高管薪酬与企业绩效呈正相关关系。因此加强高管薪酬激励是刺激高管努力工作进而提升体育用品企业绩效的有效途径。

体育用品企业;高管薪酬;综合绩效

一、引言

体育用品企业高管薪酬与企业绩效之间的研究较少,学者们一般从资本结构视角来分析体育用品企业衰退的原因。本文以2008-2014年13家上市体育用品企业的数据为样本,实证研究体育用品企业高管薪酬与企业绩效之间的关系,发现体育用品企业存在的治理问题,为体育用品企业稳健发展提出建议。

二、研究设计

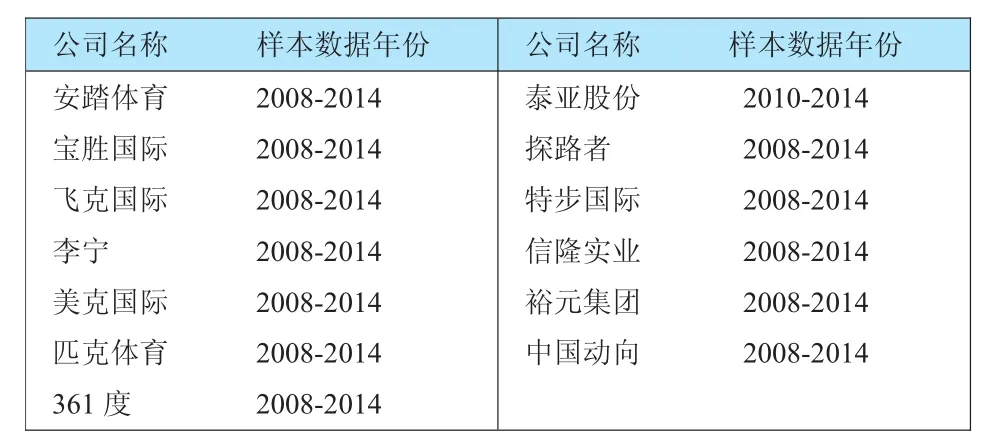

(一)样本的选取与数据来源表

本文共采集了2008-2014年共178个样本,其中泰亚股份2010年上市,故缺乏2008-2009年的数据。本文涉及的13家体育用品上市公司的数据主要来自于公司年报,年报来自深圳证券交易所、上海证券交易所和香港证券交易所官网。

表1

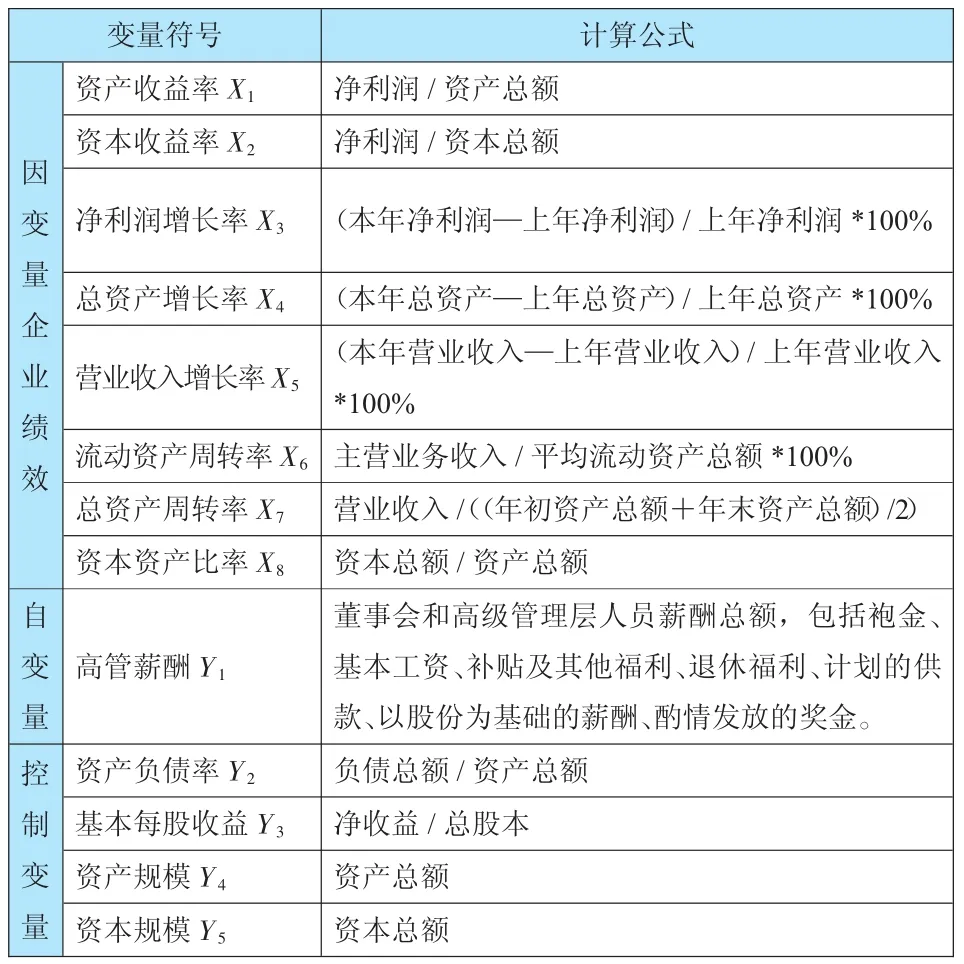

(二)变量的选取

在已有研究基础上,本文结合体育用品企业自身特点,以董事会和高级管理人员的总薪酬来度量高管薪酬,用资产收益率、资本收益率、净利润增长率、总资产增增长率、营业收入增长率、流动资产周转率、总资产周转率以及资本资产比率8个指标来衡量体育用品企业绩效。

表2 变量定义及其计算方式

(三)实证模型的构建

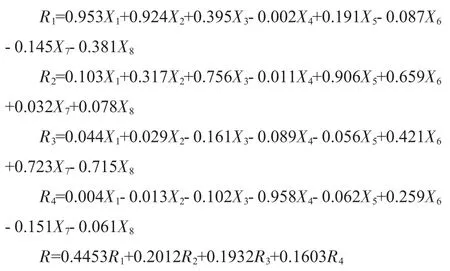

基于全面分析体育用品企业经营水平的考虑,本文采取主成分分析法综合体育用品企业经营的各个方面,构建体育用品企业综合绩效指标(R)衡量体育用品企业的经营绩效,并将其作为模型中的因变量,以高管薪酬为自变量,以资产负债率、基本每股收益、资产规模、资本规模为控制变量建立多元线性回归模型,实证分析体育用品企业高管薪酬与企业绩效之间的关系。模型构建如下:

其中β0为常数项,β1、β2、β3、β4、β5为参数估计值,ε为残差项。

(四)研究假设

假设1:体育用品企业高管薪酬与企业绩效正相关。

假设2:体育用品企业的资产负债率与企业绩效正相关。

假设3:体育用品企业的基本每股收益与企业绩效正相关。

假设4:体育用品企业资产规模与企业绩效负相关。

假设5:体育用品企业的资本规模与企业绩效正相关。

三、体育用品企业高管薪酬与企业绩效的实证分析

(一)因子分析

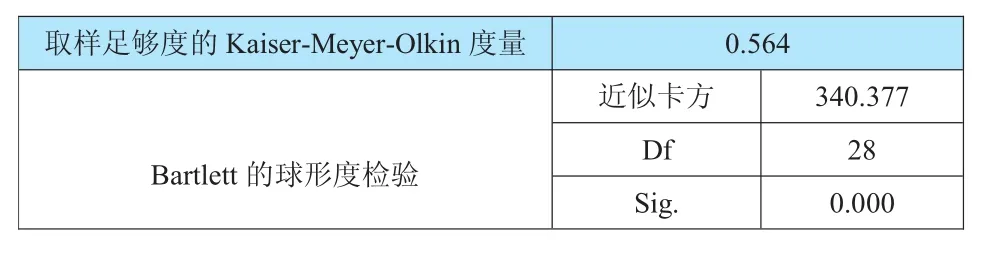

1.因子分析的适用性检验为检验样本是否是和做因子分析,对178个样本进行KMO和Bartlett球形检验。检验结果表明KMO值为0.564>5,显著性水平为α=0.000<0.05,见表3。通过显著性检验,表明样本数据适合做因子分析。

表3 KMO和Bartlett的检验

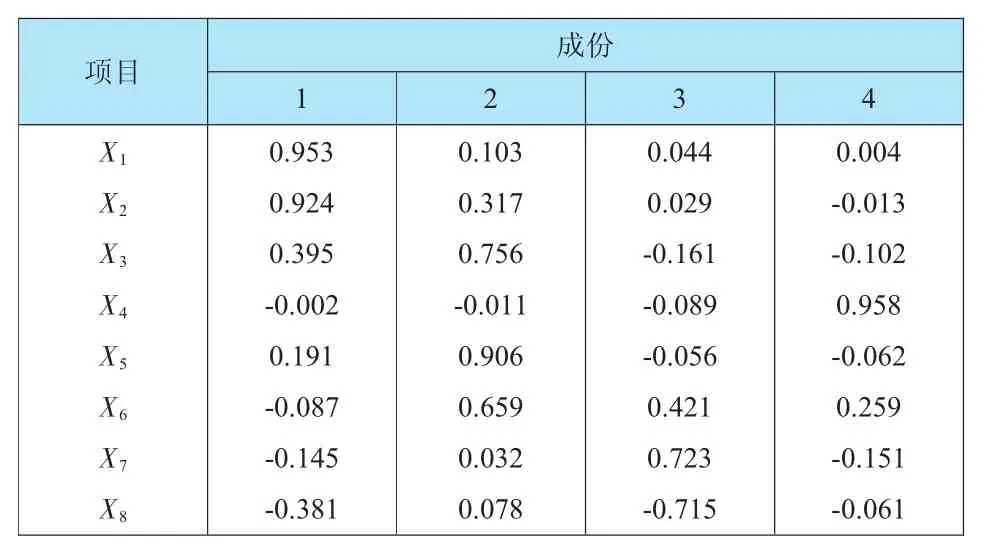

2.企业绩效的得分计算采用主成分分析法提取公共因子,在提取过程中以特征值大于1来提取公共因子个数。从表4可以看出特征值大于1的公共因子个数为4个,4个公共因子的方差能够解释总方差的79.377%。

表4 解释的总方差

表5 成分得分系数矩阵

由以上公式带入数据计算后得出企业绩效评价综合得分值R。将绩效评价综合得分作为回归分析的被解释变量。

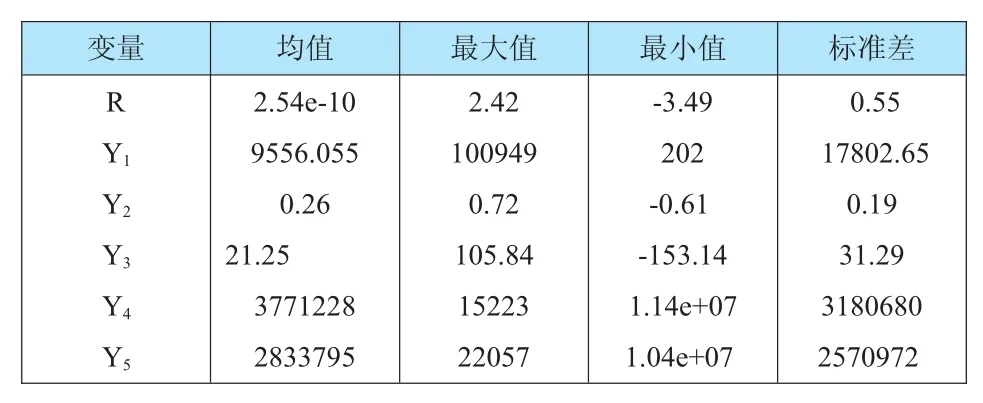

(二)变量描述性统计

从表6可以看出我国上市体育用品企业绩效得分R、资产负债率Y2的标准差接近0,说明在这些指标上个上市体育用品企业之间相差不大,但高管薪酬Y1、基本每股收益Y3、资产规模Y4、资本规模Y5的标准差很大,说明在这些指标上个上市体育用品企业之间相较大。

表6 变量描述性统计

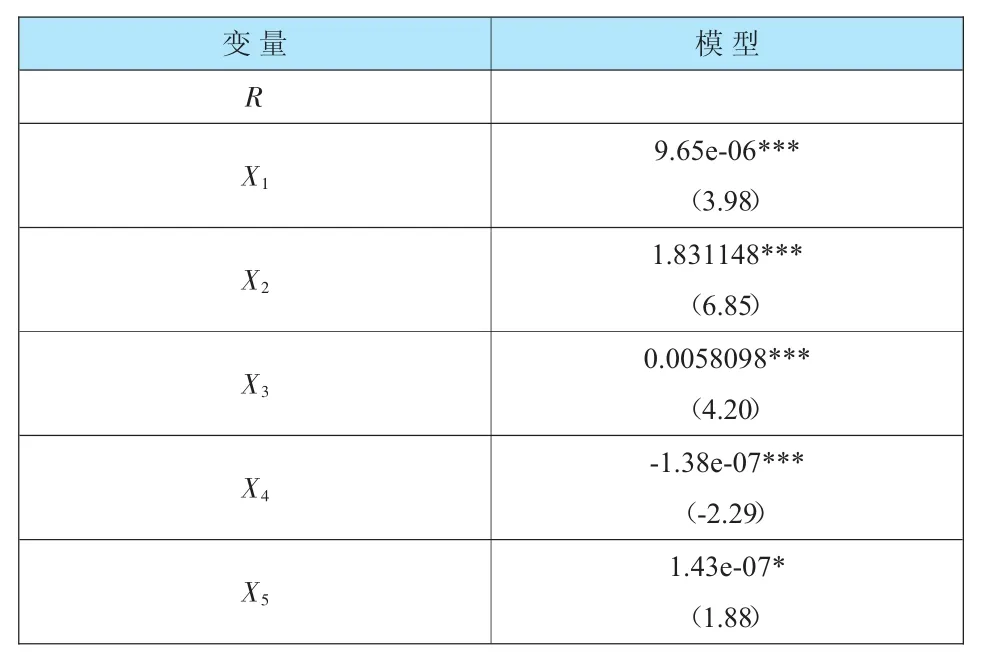

(三)体育用品企业高管薪酬与企业绩效回归分析

表7 模型回归结果

结合本文研究结论,对我国体育用品企业提出以下发展建议:首先,加强高管薪酬激励,刺激高管努力经营企业,提升企业绩效;其次,适当负债,减小成本,扩大规模,完善管理制度,提升企业绩效;再次,在扩大资产规模时要抓好管理,尽量减少资产规模增加所带来管理成本的增加;最后,不断充实自身资本,加强抵御风险的能力,稳定企业绩效。

[1]德姆塞茨.所有权、控制与企业—论经济活动的组织[M].北京:经济科学出版社,1999.

[2]窦洪权.银行公司治理分析[M].北京:中信出版社,2005.

[3]van E.Brick,Oded Palmon,and John Wald.Too Much Pay-Performance Sensitivity[J].the Review of Economics and Statistics,2010(5)∶21.

[责任编辑:王鑫]

F244

A

1005-913X(2015)12-0170-02

2015-10-09

田玲(1990-),女,湖南怀化人,硕士研究生,研究方向:公司治理。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

家庭影院技术(2019年7期)2019-12-20 12:07:49

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

纤维复合材料(2018年4期)2018-04-28 08:45:40

娃娃画报(2016年9期)2016-11-12 11:22:35

教育与职业(2014年13期)2014-04-17 10:40:01