制造业上市公司股价波动与财务业绩的相关性

2015-12-07 03:19:28祝婧然

北方经贸 2015年12期

祝婧然

(盐城师范学院商学院,江苏盐城224051)

制造业上市公司股价波动与财务业绩的相关性

祝婧然

(盐城师范学院商学院,江苏盐城224051)

目前针对股价波动与财务业绩的相关研究已经成为人们关注的焦点,鉴于此,本文以制造业为研究对象,在理论分析的基础上提出相关研究假设,并基于2014年的制造业的财务数据对制造业上市公司股价波动与财务业绩的相关性进行研究,发现问题并对原因进行分析,其对策是:合理进行财务分析,促进企业全面发展;严格控制上市公司财务信息质量。

制造业;股价波动;财务业绩

一、引言

我国自改革开放之后,利用廉价的劳动力资源,大力发展劳动密集型产业,成为了全球制造业大国之一。然而近年来一些制造业工厂的发展却不如人意,诺基亚在北京和东莞的工厂面临倒闭,东莞和苏州两地数家制造企业宣布破产。针对这种现象,不久前我国工信部发布了“工业4.0”规划《中国制造2025》,这是我国实施制造强国战略第一个十年的行动纲领。此规划将“智能制造”作为重点扶持领域,强调将信息技术与我国制造业进行深度融合,实现机器人等智能产品进入智能化生产。对于制造业上市公司来说,实现这种智能化需要投入大量资金,这些资金的来源主要还要依靠投资者。而投资者则是通过观察分析该上市公司的股票价格,来决定是否投资该公司。因此,本文以制造业为突破口,结合相关的财务数据,对股价波动与财务业绩的相关性展开研究,以期为提升制造业财务业绩提供政策建议与理论支撑。

二、实证研究设计

(一)研究假设

偿债能力主要是指企业偿还长期与短期债务的能力,是反映企业的财务状况和经营能力的重要标志。企业偿还债务能力的大小,与企业能否健康的生存和发展息息相关。企业的偿债能力越强,说明公司有较低的经营风险,反映出公司的发展具有较高的稳定性,即偿债能力越强股价越高,所以偿债能力与股价波动应该呈正相关关系。因此提出假设1。

假设1:制造业上市公司的偿债能力与股价波动呈正相关

营运能力大小对于企业而言,就是企业在资产管理方面效率高低的体现,这也就说明营运能力与偿债能力和盈利能力是息息相关的。为了让企业创造更多的价值,投资者得到更多的回报,要不断提高企业资产利用效率,加速企业各项资产的周转。企业营运能力越强,企业对各项资产管理的效率越高,企业的经营效益就越好,即营运能力越高股价越高,所以营运能力与股价波动应该呈正相关关系。因此提出假设2。

假设2:制造业上市公司的营运能力与股价波动呈正相关

无论是企业的管理者还是投资者,都十分关注企业的获利能力。然而在企业运行管理的过程中,任何一项资金都存在使用成本,资金使用成本的大小关系着投资者投入资金的高低,上市公司获取利润的能力就指的是盈利能力,公司获取利润的能力越强,说明投资者可能获取的投资收益就越高,所以盈利能力的大小对制造业上市公司股票价格变动的影响起着积极的作用,所以企业盈利能力越强股价就越高。因此提出假设3。

假设3:制造业上市公司的盈利能力与股价波动呈正相关

上市公司获得资金的主要方式就是发行股票,企业如果想拥有较好的发展前景,只有通过不断增长净利润,企业的竞争力才能不断增强,这样就能保证投资者拥有更好的投资回报,所以成长能力越强股价越高。因此提出假设4。

假设4:制造业上市公司的成长能力与股价波动呈正相关

现金流量就是企业在日常经营活动中现金的流动情况,从中可以直观地看出企业一段时期内的资金流动情况。企业控制现金流动的能力越强,公司应对经营、投资及筹资活动中突发状况能力就越高,就可以抓住好的投资机遇,所以现金流量能力越强股价越高。因此提出假设5。

假设5:制造业上市公司的现金流量能力与股价波动呈正相关

(二)研究方法

本文首先经过将搜集的理论进行分析,然后提出研究假设。并依据提出的假设,将搜集到的数据进行描述性分析,利用回归性分析的方法,通过Pearson相关性检验分析变量之间的相关性,同时建立多元线性回归方程进行实证检验,找到对上市公司股价波动影响的主要因素,总结出财务业绩与股价波动的相关性。

(三)数据来源与变量设计

1.数据来源

本文选取了20家制造业上市公司数据,以2014年年报数据为基础,利用回归性分析进行实证研究。年报中的财务指标及数据来自于新浪财经网,数据处理采用SPSS19.0和Excel软件完成。

2.变量设计

依据对影响股价波动因素的分析,我国上市公司股价的影响因素众多,比如国内外经济市场、居民收入水平等。

但从财务业绩的相关角度来分析,可以从偿债能力、盈利能力、营运能力、成长能力、现金流量这五个角度进行分析,并且都可以找出具体数据。本实证研究对指标变量的设定和预期符号见表所示。

表1 指标变量的设定和预期符号表

三、实证分析

(一)相关性检验

在本文进行股价波动与财务指标回归性分析之前,首先对各指标进行相关性检验,具体分析如表所示。

表2 各因子间的相关关系系数

从上表可以看出,净利润增长率X8和总资产增长率X9的相关系数在0.5以上,说明这两个指标与股价波动是完全正相关的,所以假设4成立。而流动比率X1、速动比率X2和应收账款周转率X4的相关关系系数在0.2以上,关联程度不是很高,只能说明与股价波动可能是正相关。而资产负债率X3、总资产周转率X5、总资产收益率X6、净资产报酬率X7、现金流量比率X10这五个指标都为负数,说明这些指标与股价波动呈负相关性。为了进一步验证,所以接下来进行回归性分析。

(二)回归性分析

为了进一步研究本文假设的各个财务指标与股价波动的相关性,将股价Y命名为因变量,将本文所选取的10个财务指标作为自变量,构建下面多元线性回归模型:Y=β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+β10X10+ε

其中:βi为回归系数,ε为误项差。

对2014年20家上市公司股价及相关财务数据运用SPSS19.0软件进行回归性分析,计算结果如以下相关表格所示。

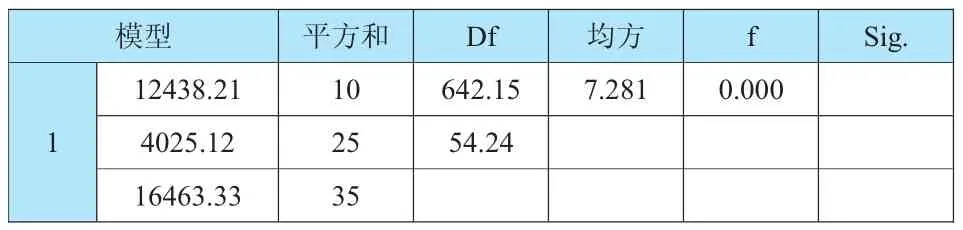

表3 2014年财务指标与股价的拟合度

从上表可以看出,回归方程的R值为0.872,均方为7. 281,模型的f值为0.00,说明模型整体通过检验,线性关系是成立的。由表7可以看出,本文选取的10项财务指标的标准系数全部大于0,说明本文的回归性假设是成立的。

表4 2014年财务指标与股价的异方差

表5 2014年模型的各项回归系数

在本文选取的偿债能力的三个指标中,流动比率X1,其Sig值为0,说明该指标与股价波动呈完全正相关。流动比率的高低,直接反映了企业的短期偿债能力的强弱。速动比率X2的Sig值为0.092,大于0.05,不符合要求,所以不通过检验。资产负债率X3的Sig值为0.012,说明资产负债率与股价波动也是呈现正相关的。通过这两个指标的回归验证,与股价波动都是呈现正相关性,由此可得假设1成立。从中我们可以看出,投资者在分析上市公司的股票价值时,首先都会关注该企业的负债状况及资产状况,对流动资产和流动负债的值也尤为关注。

在本文选取的表示营运能力的应收账款周转率和总资产周转率两个指标中,进行回归性分析后,发现总资产周转率X5的Sig值高于0.05,不通过检验,所以应该要剔除。应收账款周转率X4的Sig值为0.024,低于0.05,所以该指标与股价波动是呈现正相关的。应收账款周转率的高低,也是企业应收账款的周转速度的快慢,企业的应收账款周转率越高,说明该公司的平均收账期就越短,也反应出企业有较高的资金回笼率。投资者可以通过分析企业营运能力的大小,得出企业财务安全性的高低,也可以分辨企业是否拥有较高的资产收益能力,决定是否购买该企业股票,由此可以验证假设二也成立。

在本文选取的表示盈利能力的两个指标中,总资产收益率X6的Sig值为0.034,小于0.05,所以通过检验,即总资产收益率与股价波动为正相关。总资产收益率是反映企业综合利用效果的指标,可以从整体上反映企业资产的利用效果。净资产报酬率X7的Sig值为0.003,小于0.05,所以通过检验。净资产报酬率越高,说明企业的资产利用率也越好,也能反应出企业的盈利能力越来越强,经营管理水平越来越高。综上所述,假设三也成立。

在本文选取的表示成长能力的两个指标中,净利润增长率X8的Sig值为0.023,小于0.05,所以与股价波动为正相关。净利润是一个企业经营的最终成果,与企业经营效益直接相关。投资者可以直接通过观察企业的净利润,来分辨企业经营效益是否良好。总资产增长率X9的Sig值为0.541.大于0.05,不通过检验,所以应该剔除。综上所述,可以验证假设四成立。

本文选取了现金流量比率X10来表示现金流量能力,它的Sig值为0.023,小于0.05,所以与股价波动为正相关。现金流量比传统的利润指标更能说明企业的盈利质量,现金流量表示的是公司实际上发生的现金流,不存在弄虚作假的风险。投资者可以通过分析现金流量以直观地了解企业资金的实际去向,所以假设五也成立。

四、结论与对策

本文通过对我国20家制造业上市公司影响股价波动因素的相关性检验和回归分析,得出制造业上市公司的股价波动与本企业的偿债能力、营运能力、盈利能力、成长能力和现金流量能力都是正相关的。实际工作中可以从以下两个方面着手提升财务绩效。

(一)合理进行财务分析,促进企业全面发展

企业定期进行财务分析,可以及时发现经营中的漏洞,并针对这些漏洞提出策略进行有效改正。对于投资者而言,最快最有效地了解该公司的方法就是分析该企业的财务分析报告,通过报告可以直观地获取企业各能力的水平。对于企业内部管理人员而言,经过专业的财务分析,可以准确地判断出企业在日常工作中经济活动是否正常,运营资金是否充足,是否存在财务风险。及时分析了解经营情况,促进公司全面发展,以吸引更多的投资者。

(二)严格控制上市公司财务信息质量

本文是对制造业上市公司财务业绩与股价波动的相关性进行研究,这就涉及到多个财务指标数据,所以就要求上市公司所公布的数据真实有效。换句话说,上市公司只有披露了正确的财务信息,投资者才能在有效的财务数据基础上进行分析,做出正确的决策,取得更多的投资收益。虽然目前我国相关部门对上市公司披露的财务信息质量监管比较严格,但还是存在一些上市公司不按照准则进行财务信息披露,更有做出伪造财务报表,以达到预期利润。所以这就要求相关部门要不断完善上市公司的财务制度,加强对上市公司披露的财务信息质量的监督,使得上市公司对外披露的财务信息更加真实,这样不仅能够保证投资者的利益,使得投资者取得较高的投资收益,也可以促进我国资本市场的健康发展。

[1]Marc Steffen.Information Asymmetries and the Valuerelevance of Cash and Accounting Figures-Empirical Analysis and Implic for Managerial Accounting[J]. Journal of Accounting,2010(5)∶35~45.

[2]周淼.上市公司股价波动与财务业绩相关性分析-以房地产行业为例[J].改革与开放,2014(23):13~14.

[3]苏木亚,白静.内蒙古上市公司股价波动性研究[J].内蒙古财经大学学报,2014(6)∶1~7.

[4]喻平,张应华.上市公司财务指标与股价波动关联性研究[J].财会通讯,2011(1):39~40.

[5]胡伟,吴晓.农业股股价波动规律研究——来自财务数据的证据[J].会计之友,2014(7)∶63~66.

[责任编辑:文筠]

F830.9

A

1005-913X(2015)12-0116-02

2015-09-28

祝婧然(1986-),女,黑龙江肇东人,助教,硕士,研究方向:商业银行、金融市场与投资管理。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

活力(2019年15期)2019-09-25 07:21:38

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年2期)2016-09-27 21:22:52

山西农经(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12