现金流量表分析与运用的研究

2015-12-02 04:27:32郑智丹关国才

山西农经 2015年2期

□郑智丹 关国才

在实务中,一部分企业明明有着正数的经营净利润值和营运资金,但是却会突然出现破产现象;一部分投资者会对面临破产的企业感兴趣并将其购买下来;银行会愿意承担相应的风险给贷款者发放贷款。之所以会出现这些现象,其主要原因就在于银行以及投资人等一些债权人没有深入分析与研究这些企业的现金流量表。假如能够对这些公司进行深入研究的话,那么就能够发现这类公司的财务状况在现金流量表上所反映出来的都不是一些较好的情况,甚至一些现金流量表中很早之前就已经出现了负数。所以,一定要对现金流量表进行深入了解。

1 现金流量表需要分析的主要内容

1.1 重点分析企业的支付能力

企业具备的现金支付能力能够反映出企业除偿还债务义务对其它费用开支的支付能力。通常情况下,投资欲望较强的经营者在对投资对象进行选择的时候,重视的是该企业现金支付能力的高低,原因在于如果一个企业拥有强大的支付能力,那么它的发展能力相应的也会比较强大,并且,还可以促使投资者增强投资信心。现金支付能力包含的具体指标主要有:第一,经营活动中,每股现金净流量与总股本之间的比例。这一指标能够将企业支付股息的能力反映出来,所呈现出来的数值越大,说明每股资本拥有越强的获现能力。第二,经营活动中的净资产和现金流量之间的比例。这一指标主要反映的是资本创造现金的能力,出现出越大的数值,说明其拥有越强的创造现金能力。

1.2 重点分析盈利质量

分析盈利质量主要分析的内容是经营活动当中现金流量以及企业的利润和销售收入[1]。一般情况下粗腰分析以下三个指标:第一,分析销售现金比率,它指的是经营活动中形成的现金净流量和企业销售总额这两者之间形成的比率,这种比率可以反映出一元销售额获取净现金的能力,呈现出越大的数值,就说明其拥有越强的能力。第二,分析再投资比率,它指的是经营活动当中现金净流量和资本性支出这两者之间形成的比率。呈现出越大的数值,就说明其具备越强的能力。第三,分析每股营业现金净流量之比,它指的是经营活动当中现金净流量与普通股股数这两者之间形成的比率。通过这种比率能够看出企业具备的分派股利能力。

1.3 分析现金流量趋势

分析现金流量趋势,一般情况下是将2~10年这一段时间中的所有报表并列起来展开分析,对企业现金流量的具体用途和情况进行分析,为了解企业财务方面的真实情况提供依据,并且也有助于对企业的发展思路和战略展开了解;此外,对某个报告期的报表进行单独分析比较来看,其产生的意义更加深远。分析现金流量趋势的主要运用的方法有:第一,运用定比分析法;第二,运用环比分析法;第三、运用平均增长率法等。

2 分析现金流量表具备的主要意义

2.1 有利于投资者和债权人对企业的状况进行正确评估

无论是投资者为企业投资资金也好,或者是债权人为企业提供贷款也罢,它们都有一个共同的目的就是增加自身未来的收益[2]。在制定决策的过程中,保全原始投资额的问题、企业股价变动的问题以及未来股利获得的问题都是需要投资者考虑的;而归还本金的问题以及获得利息的问题都是需要由债权人考虑的。这些问题的解决不只是受企业获利能力的影响,更会受到企业现金流量的影响,公司只有具备充足的现金流量,才有支付本金、利息和股利的能力。投资者和债权人通过对现金流量表的分析,就能够对企业筹集外来资金、偿还债务以及支付股利的能力进行了解,从而有利于投资者和债权人对企业的状况进行正确评估。

2.2 能够对资产负债表的缺陷进行弥补

资产负债表能够将企业期末的财务状况反映出来。利润表则能够将企业一段时间的经营成果反映出来。资产负债表原来的恒等式是:负债+所有者的权益=资产[3],目前这种恒等式关系已经转变成:负债+所有者权益=现金+非现金[4]。当前运用的公司说明,现金往往会根据公式左边的变动而发生变化,也就是增加所有者权益和负债就会促使现金增加,同样,如果非现金减少,那么现金也会增加。在对现金流量表进行编制的时候,特别是所运用的间接法,这种方法主要是根据所有者权益、负债以及资产的增加发生额进行填制的,所以说利用现金流量表可以充分展示现金变动原因。

2.3 使会计信息不受人为因素的影响

整个企业在经营期间,其所获得的总的净利润应该要与最终的净现金流入量相等,然而因为企业运用的是会计分期假设以及债权发生制,导致在某一会计期间,企业所获得的净利润并没有等于当期的现金流入量,其出现了一些差异[5]。某一会计期间,因为权责发生制具备一些固有的不足,有时候会出现人为调节的现象,比如利用虚构销售等手段来是利润出现虚增的现象,这就会造成会计信息失真问题的出现,所以,在收付实现制度下几乎不能利用现金流量表对经营业绩进行粉饰。因此,对现金流量表进行分析对于投资者和债权人做出正确决策来说是十分有利的。

3 分析现金流量表的工作在企业中的相关运用

3.1 分析企业短期偿债能力

企业在对短期偿债能力进行分析的时候通常都会使用到速动和流动比率,然而这两种指标都存在各自的局限性。第一,这两种指标都属于静态指标;第二,对于不同的企业,没有考虑其合理只可能不同;第三,没有对现金流量信息进行利用。在对企业短期偿债能力进行分析的时候如果能够利用现金流量表,那么就可以使上述的局限性得到一定程度的避免,企业偿还债务的能力高低主要在于企业的现金是否充足,企业中的现金比率能够更好地将企业短期偿债能力反映出来。

3.2 分析企业长期偿债能力

企业在对自身的长期偿债能力进行分析的时候经常利用的是已获利息倍数、产权比率、资产负债率等[6],这些指标都存在着以下共同的不足:第一,资产中存在着一部分变现能力比较差的项目,这些项目的存在会对指标的稳定性产生影响;第二,一部分指标因为权责发生制而受到人为因素的影响;第三,没有对现金流量加以考虑。企业在对自身的长期偿债能力进行分析的时候利用现金流量表就能够对以上所说的局限性进行一定程度的避免,这里主要运用的是现金全部负债比率、在经营活动中所形成的现金净流量与全部负债两者之间的比来对企业的长期偿债能力进行反映。

3.3 分析企业的盈利能力

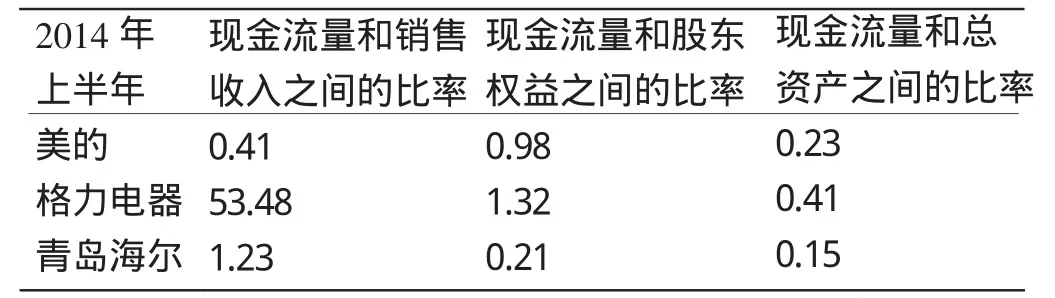

企业往往会利用净利润与净资产之间的比、净利润与总资产之间的比;净利润与收入之间的比来对企业的盈利能力加以反映。然而这些指标都存在着以下一些缺陷:第一,存在着人为因素;第二,分子和分母之间拥有不一致的口径;第三,没有对现金流量进行利用,对实际的现金流入没有形成重视。如果企业利用现金流量表展开分析,那么就可以将在经营活动过程中所形成的现金流量分别和净资产、总资产以及销售收入之间的比当做是对传统指标的一种补充,就能够将企业的盈利能力更加充分地反映出来了。以下图表(表一)是2014年上半年的时候三家电器企业呈现出来的盈利能力指标。

2014年上半年美的格力电器青岛海尔现金流量和销售收入之间的比率0.4153.481.23现金流量和股东权益之间的比率0.981.320.21现金流量和总资产之间的比率0.230.410.15

根据表中的一些数据可以看出,这三家企业中,美的电器具有最强的盈利能力;在这三家企业当中,经营活动中的现金流量和股东权益之间形成的最低比是青岛海尔这个企业,这说明这个企业需要提高其经营现金流量,或者也可以将其中一些股东权益转为投资,只有这样才能够促使企业的经营现金流量得以增加。

结束语

对于任何一个企业而言,现金流量的作用都是十分明显的,现金流量表的分析在很大程度上关系着企业的生存、发展和持续壮大。对于企业当中的债权人、投资者以及经营者等一些相关利益者而言,一定要借助其他报表来对现金流量表进行分析,一般需要从短期和长期的偿债能力以及盈利能力等内容入手展开分析。之所以要对现金流量表进行深入分析,主要目的在于促使利益相关者做出科学决策。

[1]陈立群.现金流量表信息的分析与运用[J].国际商务财会,2011,09:50-52.

[2]赵宗义.浅谈现金流量表的分析与应用[J].北方经贸,2012,02:84-85.

[3]刘迪,丰淑华.现金流量表在财务管理中的重要意义[J].合作经济与科技,2013,01:84-85.

[4]吴文乾.现金流量表所反映的财务指标及其分析[J].当代经济,2011.12:112-113.

[5]于昌良.现金流量表分析与运用的研究[J].经济研究导刊,2013,15(31):169-170.

[6]陈广飞关于现金流量表分析与运用的思考[J].文化商业,2012,11(05):122-123.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

商情(2020年15期)2020-05-26 01:58:00

新营销(2019年13期)2019-12-17 10:00:02

时代金融(2019年27期)2019-11-21 08:37:49

活力(2019年15期)2019-09-25 07:21:38

山西农经(2016年3期)2016-02-28 14:24:03

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

东华理工大学学报(社会科学版)(2014年3期)2014-12-18 12:27:24

河南科技(2014年23期)2014-02-27 14:19:12

海南医学(2010年17期)2010-03-21 07:43:18