从某案例引出对判定“价格明显偏低”的思考*

2015-12-02 10:26:42陈晓黎

湖南税务高等专科学校学报 2015年1期

□ 陈晓黎

(安徽省亳州市涡阳县国税局,安徽 涡阳 236000)

2015年初“瑞成房地产诉新疆地税稽查局”案件在整个财税圈引起热议。在此案中,新疆维吾尔自治区地方税务局稽查局因与被上诉人新疆瑞成房地产开发有限公司税务行政处罚一案,不服乌鲁木齐市水磨沟区人民法院一审判决,提起上诉,最终,二审法院判决维持原审法院判决,撤销新疆维吾尔自治区地方税务局稽查局2012年10 月31 日作出的新地税稽罚(2012)12 号税务行政处罚决定。此处罚决定中税务局认为,2010年瑞成房产公司以低于市场价格销售给某投资发展有限公司离退休职工的住宅,应按同期市场价格进行调整补缴营业税,调整金额2,494,258.77 元,少缴营业税124,712.94 元,并决定依此对瑞成房产公司进行税务处罚。税务局递交的证据主要有:国家税务局办公厅税总办函(2013)884 号文,该文载明:“纳税人将同类商品房销售给关联企业职工或与该纳税人有特定关系的自然人,价格明显低于销售给其他无关联关系的购房者的价格的,属于《中华人民共和国营业税暂行条例》第七条所称价格明显偏低并无正当理由的情形”。

此案一出,直接向税务机关和税务人员抛出了两个问题:如何认定“计税依据明显偏低”和如何认定“无正当理由”?

一 认定“计税依据明显偏低”

《中华人民共和国价格法》第三条规定:价格的制定应当符合价值规律,大多数商品和服务价格实行市场调节价,极少数商品和服务价格实行政府指导价或者政府定价。

市场调节价是指由经营者自主制定,通过市场竞争形成的价格。经营者是指从事生产、经营商品或者提供有偿服务的法人、其他组织和个人。政府指导价是指依照价格法规定,由政府价格主管部门或者其他有关部门,按照定价权限和范围规定基准价及其浮动幅度,指导经营者制定的价格。政府定价是指依照价格法规定,由政府价格主管部门或者其他有关部门,按照定价权限和范围制定的价格。由此可见,从税收的角度对价格偏高或偏低判断仅限于市场调节价,也就是对市场价格高低判断。关于价格偏低与偏高是一个定性的判断,但税法究竟如何判断价格明显偏低呢?

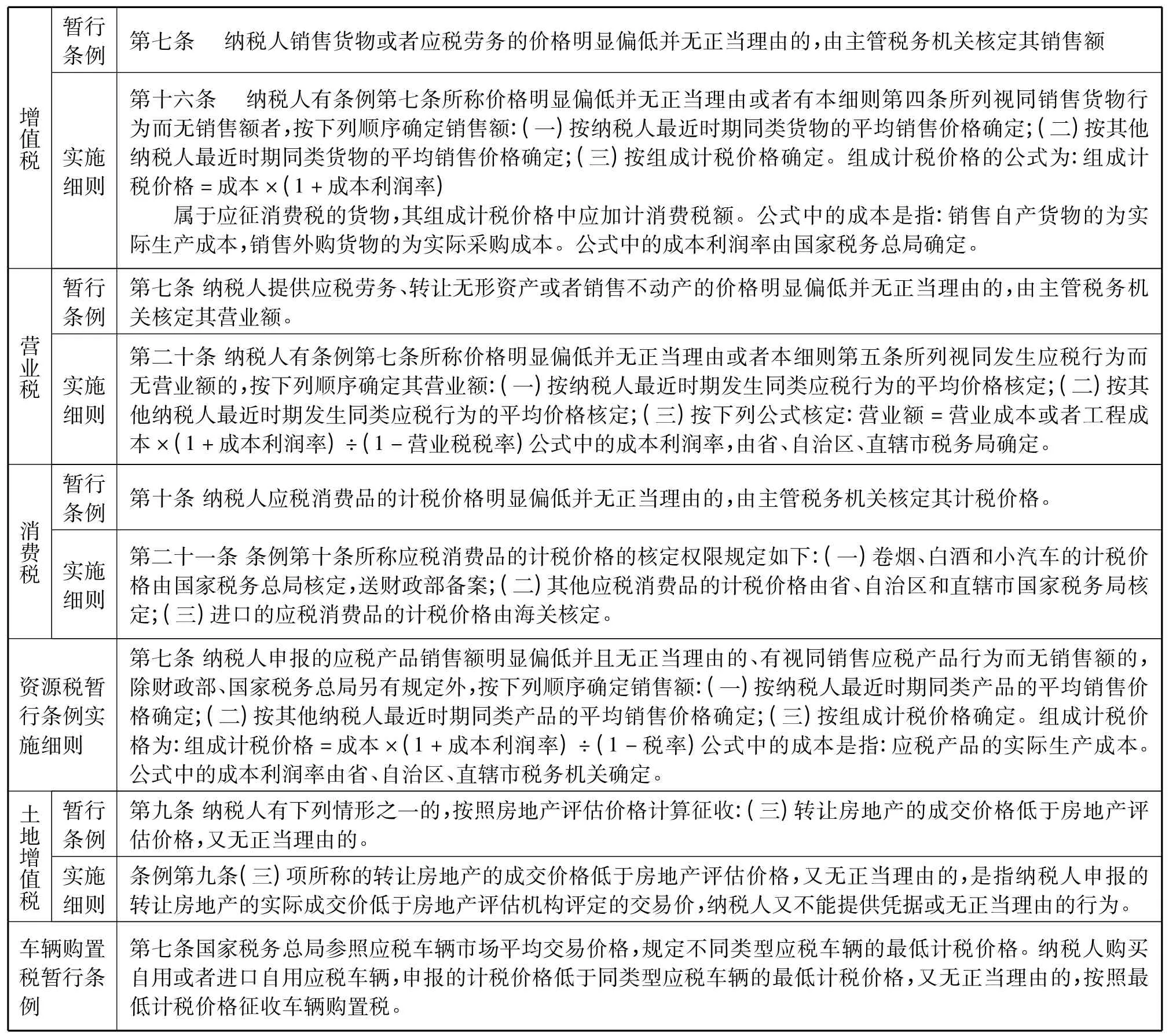

表1 税法关于价格明显偏低的总结

上述税收法律法规中,都明确了“价格明显偏低且无正当理由的,税务机关有权进行调整”的规定,但从实际情况来讲,这些规定都还是粗线条的,操作起来相当困难。虽然针对类似问题,国家税务总局在个人所得税管理,如《股权转让所得个人所得税管理办法(试行)》国家税务总局公告2014年第67 号)第十二条明确规定了符合无正当理由可视为计税依据明显偏低的6 种情形;在消费税管理,如《白酒消费税最低计税价格核定管理办法(试行)》(国税函【2009】380 号)第二条中明确了税法只有在白酒实际销售价格低于对外销售价格70%的情况下才能实施价格调整权力的规定。但仅凭这些用以解决基层税务机关的征管难题和税企之间的分歧是远远不够的,因为企业商品销售价格的确定不会是一个固定的价格,一般是一个区间价格,其合理的幅度税收无从界定,税务机关也不是一个价格制定的专属职权部门,一定意义上讲是一个价格的结果的“被动”接受者,当然从捍卫国家税收权益的角度,税务机关主动参与关联交易预约定价协商的除外。

二 认定“无正当理由”

在税收实践中,对价格偏低情形的判断,首先看交易是否“具有合理商业目的”,有合理的商业目的,价格偏低就可以认可。这里的合理商业目的事实上也就是我们所说的正当理由,一般情况下列举正当理由是纳税人自我举证。

市场规律千变万化,资金雄厚企业为了抢占市场份额,愿意低利润零利润甚至亏本赚吆喝;新生成长企业夹缝中求生存,愿意以薄利求多销,此种现象不胜枚举。我国目前以及未来执行的都会是市场经济政策,市场经济倡导政府不干预市场内部各主体之间的正常经济往来。因为市场经济高效运转有个前提假设,即“理性人”假设,就是说每个市场主体都会追求自身利益最大化。那么基于该假设,可以认为公司的所有行为是理性的,是追求自身利益最大化,是不会无故降低价格的。所以,只要是企业能够证明自己的经营行为是基于真实、独立交易原则或者除非税务机关能够证明企业的经营性为是不真实的、不独立交易的均可以认定是正当理由。

实际征管实践中,虽然不多但也有相关法律法规对“正当理由”进行了规定,如《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67 号)文对“正当理由”进行了界定,主要指以下情形:1、所投资企业连续三年以上(含三年)亏损;2、因国家政策调整的原因而低价转让股权;3、将股权转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;4、经主管税务机关认定的其他合理情形。

纳税人交易价格偏低,但符合下列情况的,也可以作为合理商业目的理由:1、销售鲜活商品;2、处理有效期限即到期的商品或者其他积压的商品;3、季节性降价;4、因清偿债务、转产、歇业降价销售商品。

这四种情况是《中华人民共和国反不正当竞争法》(主席令第10 号)第十一条规定,主要是针对企业间竞争低价交易情形的认可,可以用来借鉴。

三 总结

从我国的税法规定中不难看出,国家税务总局据以确定数额高低的比较基准有二:一是财产的本身价值。如果放到普通的产品销售领域,就是指成本;二是类似交易的价格。在不动产交易的场合,多表现为同期市场价格。

在实践中,曾有人建议以“购置、生产或建造的实际成本”作为判断认定标准,企业在销售或采取非货币形式交换以及用于投资、股利、福利等分配时,凡是价格低于购置、生产或建造实际成本的(残次品除外),一律作为“无正当理由”处理。这样搞一刀切又出现了新问题。首先,认定价格明显偏低应当考虑的是货物的完全成本,而非简单地认为是低于生产成本。完全成本除生产成本外,还应包含期间费用和销售利润。如果只将低于生产成本(或进价)认为是“价格明显偏低”,那么等于或高于生产成本(或进价)的售价就无需调整,可能会造成税务监管上的风险。比如在增值税的场合,当企业出于某种故意将售价定在生产成本和完全成本之间,由于销项税额偏低,企业就可能不缴增值税或只缴很少的增值税,而且由于企业会出现账面上的亏损,还会导致企业可以不缴当年所得税。

其次,认定正当理由除了考虑产品质量标准如残损堆积之外,还应当结合企业的具体情况,考量其销售的目的。企业低价销售产品或商品,总有一些特殊的目的,比如:销售给企业内部职工、销售给关联企业、以非货币形式换取其他单位和个人的经济利益、以产品作为投资等等。凡是不违背市场公允且没有故意逃避税收目的的,都可以认为是正当合理的理由。结合新疆地税局稽查局与新疆瑞成房产公司税务行政处罚一案,瑞成房产公司以低于同期销售价格20%向某投资发展有限公司离退休职工优惠售房的交易行为,在于解决改制国企退休职工住房困难,防止群体事件发生,化解社会矛盾。其销售目的,有上级主管单位新疆维吾尔自治区供销社的批复以及瑞成房产公司董事会决定给老职工售房价格让利20%的董事会决议作为证据。

综上所述,无论在税收征管还是在行政处罚时,在认定“价格明显偏低且无正当理由”时,应当根据实际资料,结合特定销售行为的具体情况,分析交易的目的,再辅以价值判断,同时寻找和提供充足的证据,支撑交易目的可能存在逃避税收意图的推断,而不是仅仅依赖于上级主管部门的批复,或者凭借个人经验、依赖个人对税收政策的理解来处理税企分歧。

[1]国家税务总局.国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告[R].2014.

[2]辛连珠.最新企业所得税疑难问题解析与相关法律衔接[M].北京:中国税务出版社,2015:34-37.

[3]周仞樑.重新核定应纳税额应当同时满足“计税依据明显偏低”以及“无正当理由”[Z].上海:左券律师事务所律师视点,2015.

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

中财法律评论(2019年0期)2019-05-21 02:56:58

现代营销(创富信息版)(2018年2期)2018-08-15 00:45:27

辽宁经济(2017年12期)2018-01-19 02:34:00

流行色(2017年2期)2017-05-31 01:43:44

新闻传播(2015年21期)2015-07-18 11:14:22

税收经济研究(2014年2期)2014-02-28 22:16:03