基于市场需求变化的高职会计专业课程体系改革研究

2015-12-01 02:16:06汤晓丹

课程教育研究·中 2015年11期

汤晓丹

【摘要】高职会计专业主要为社会培养应用型技术人才,如何根据市场发展需求变化,合理设置和改革会计专业课程体系,不断提高高职会计专业学生的理论知识水平和实务操作能力,促进其就业和社会认可度的提升,是高职会计教育人才培养的重要任务。本文从市场需求的变化作为出发点,对目前高职会计专业课程体系改革提出一点建议。

【关键词】市场需求变化 会计专业 课程体系改革

【中图分类号】G642 【文献标识码】A 【文章编号】2095-3089(2015)11-0052-02

高职院校普遍开设会计专业,其主要是向各类企事业单位提供技能型、实用型的会计人才,一直以来在就业市场上备受关注。但在近年的招聘会上,以贵州省为例,会计人才需求出现了供过于求的现象,就算如此,还是会陷入“用人单位招不到人”的怪圈。那么如何将生源供给质量和市场人才需求结合,把高职会计专业的学生培养成合格的“产成品”,就是高职会计教育人才培养的首要任务。

一、市场人才需求变化分析

1. 会计准从业人员供过于求

贵州省人才市场公布了2014年第四季度人才供需排行,会计、计算机人才供过于求现象明显。近几年,从会计从业人员供给的角度来看,各类院校会计专业的招生数量居高不下,一定程度上可以满足社会需求,但就实际需求来说,结果并不另部分招聘企业满意。原因虽然是多方面的,但不可否认,许多招聘企业更看重这个“产成品”的质量和使用效果,这个需求的变化给目前的高等职业教育既带来了挑战也带来了机遇。

2. 会计技术(分析)型、管理(决策)型人才供不应求

从目前贵州人才市场上可以看到,技能型会计人才已相对饱和,甚至过剩,另有部分企业通过内部员工推荐会计人员的方式,使得人才市场招聘的数量相应减少了。在对招聘企业的调查走访中发现,招聘企业对精通国家财税法律规范、财务核算、财务管理、财务分析、财务预测等财务制度和业务;熟悉国家会计法规,了解税务法规、相关税收政策、银行业务和报税流程;能应用财务软件和办公软件的会计从业人员情有独钟。所以,企业人力资源竞争的对象中高级会计人员一直是重点,但就目前每年的供需比来看,技术(分析)型会计人才需求的缺口很大,管理(决策)型会计人才的紧缺就更严重了。

3.会计岗位群变化分析

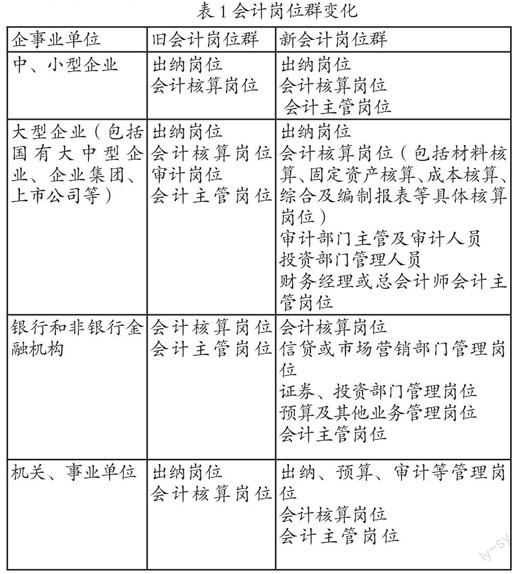

在企事业单位中,有生产管理、技术管理、人力资源管理等多种活动,但因会计(财务管理)活动的特殊性,使其与其他活动相比,有着显著的区别。除了直接从事会计岗位的人员需要具备会计专业知识和实务能力外,其他各管理岗位,特别是综合管理岗位的管理人员(如总经理,分厂、分公司经理,审计、预算、投资等各职能部门的管理者)也同样需要具备一定的会计专业知识和实务能力。因此,随着经济和现代企业的发展,会计活动的重要性日益突出,会计岗位的职责也有了新的变化。按照企事业单位的类型,会计岗位群变化分析如下图:

表1 会计岗位群变化

企事业单位 旧会计岗位群 新会计岗位群

中、小型企业 出纳岗位

会计核算岗位 出纳岗位

会计核算岗位

会计主管岗位

大型企业(包括国有大中型企业、企业集团、上市公司等) 出纳岗位

会计核算岗位审计岗位

会计主管岗位出纳岗位

会计核算岗位(包括材料核算、固定资产核算、成本核算、综合及编制报表等具体核算岗位)

审计部门主管及审计人员投资部门管理人员

财务经理或总会计师会计主管岗位

银行和非银行金融机构 会计核算岗位 会计主管岗位会计核算岗位

信贷或市场营销部门管理岗位

证券、投资部门管理岗位

预算及其他业务管理岗位

会计主管岗位

机关、事业单位 出纳岗位

会计核算岗位 出纳、预算、审计等管理岗位

会计核算岗位

会计主管岗位

会计岗位群的变化标志着市场对整个会计行业职业要求的提高,对会计从业人员专业知识和实務能力要求的提高。高职层次的会计从业人员虽与注册会计师、注册审计师等在专业水平上有一定差距,但胜在更新专业知识的速度较快,能适应经济发展对会计工作提出的新要求,如涉税会计、金融常识、基本的会计系统维护等。因此,在鼓励发展高端会计专业人才的同时,我国更需要补充一批专业知识扎实、知识更新快、计算机操作能力强,有一定分析能力和管理能力的高职层次的会计人员。

二、对高职会计专业课程体系改革的几点建议

针对会计人才市场需求和会计职业岗位群的变化分析,各类高职院校应该在教学中采取“双真”教学模式,来实现学生职业岗位能力的培养,使学生由生手转变为熟手,由技能型转变为分析管理型人才,以满足社会和企业对学生出校门就能上岗的需要。

1.构建以市场需求为导向的课程体系

(1)课程内容在保持高职教育特色的基础上,还应该结合地区特点和校情,以职业能力培养为主线,以适应岗位(群)就业为目标,加强岗位针对性,技能性,在课程教学内容上体现实用性、适应性、前瞻性、创新性。会计理论知识部分,达到基础介绍就可以了,弱化庞杂的理论体系,强化与该行业会计岗位职责相关的职业技能训练,一定程度上降低学习难度,提高学习成效。

(2)按行业岗位需求和重要性设置课程。通过对中小企业负责人和财务人员问卷调研和访谈,我们得知:企业成本核算和税收是企业会计工作核心环节,也是会计工作最重要的会计岗位。如在开设的《商业企业会计》、《制造业企业会计》等专业课程中融入成本核算、 税费计算、纳税申报、金融知识等相关知识,不再单独设置《成本会计》、《税收实务》等课程,使得一门课程中就能全部涵盖不同行业对会计从业人员职业能力的要求。此外,这类课程的设置有较强的系统性、连贯性,利于学生充分理解和完全掌握,真正做到融會贯通。

(3)针对会计工作任务需要,以会计职业活动为主线,以具体的会计职业岗位工作为导向构建课程体系。该课程体系可以由基础课程模块、专业课程模块融合而成。同时,根据会计从业资格证书的考试要求,将《会计基础》、《财经法规与会计职业道德》直接纳入基础课程模块,将《会计电算化》课程直接纳入专业课程模块,并建立“岗证一体化,工学结合”为目标的具有明显职业教育特点的课程和教材体系。

(4)按照就业市场需求以及会计行业的发展的变化情况,及时更新教材内容。

2.改革实践教学的形式和内容

实践教学是高职会计教育的重中之重,只有把实践教学的“实践”真正落到实处,才能调动学生的主动性和积极性。因此,在实践教学形式上,我们可以在章节练习、模拟实习、校外联企实习、社会调查、项目设计等环节入手,尝试建立一个具有多样化特点的会计专业实践性教学形式,在一定程度上展现其灵活性以及变化性,从而强化高职会计专业学生的实务操作能力以及职业适应和职业发展能力。鉴于会计专业的特殊性,使得会计专业学生大批量的到某一个校外实训基地进行实习是非常困难的,因此我们可以请有丰富会计实践经验的财务专家为实践教学教师,请企业、行业专家参与实践教学计划与课程体系的设计,共同开发教材或新课程等。在实践教学内容上,应该特别突出高职教育“应用性”特点,结合会计职业岗位的实际需求,予以合理增加或减少,构建一个相对完整的体系,在必需的基础上,保证够用,要内容适当,环节紧凑,还要讲究实效。

3.改革学生成绩评价模式

改革过去以考试成绩(纸笔测验方式)、学校表现对学生(任课老师评价)的单一评价模式,构建以“企业、学校、教师、学生”为考核主体的多元化评价机制。将学校评价体系与企业内部人力资源管理的机制结合起来,共同制订评价学生会计职业能力的评价体系,制定考核标准。比如工作样本评价,即从实际职业中抽取出上些具有代表性的工作任务(工作样本),根据被评者完成任务的情况,推断学生是否获得了相应的职业能力。同时可以实施以证代考制度,参加国家指定的职业技能鉴定机构的鉴定考核,使学生通过国家职业资格认证考试、参加各类职业技能大赛,校园科技文化活动等,获得从业资格证,增强就业竞争能力。

参考文献:

[1]张楠.试探高职院校会计专业课程改革的新路径[J].经营管理者,2014(12).

[2]牛全峰,牟应华等.谈高等职业教育课程设置[J].中国职业技术教育,2009(08).

[3]谢锦平.以就业为导向,能力培养为本位的高职教育课程体系构建[J].中国职业技术教育,2009(08).

科研项目:贵州省教育厅人文社科“基于能力本位的贵州高职会计专业课程设置研究”阶段性研究成果(项目编号:11ZC142)

猜你喜欢

活力(2019年22期)2019-03-16 12:48:10

东方教育(2016年14期)2017-01-16 00:29:06

东方教育(2016年13期)2017-01-12 19:46:45

科技资讯(2016年18期)2016-11-15 18:10:26

电脑知识与技术(2016年13期)2016-06-29 20:38:10

求知导刊(2016年6期)2016-04-06 00:46:14

考试周刊(2016年15期)2016-03-25 02:32:50

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

对外经贸(2014年1期)2014-03-20 13:58:19