浙江上市公司资本结构对经营绩效的影响研究

2015-11-29 06:44张世龙金玉梅范作冰

杭州电子科技大学学报(社会科学版) 2015年5期

张世龙,金玉梅,范作冰

(1.浙江海洋学院 管理学院 浙江 舟山316000;2.杭州电子科技大学 管理学院,浙江 杭州310018)

改革开放30 多年来,浙江经济迅猛发展,浙江省上市公司的数量目前已经居于全国第二位。但是近几年来,浙江省上市公司的总体业绩表现,如净利润、营业收入等指标的增长率却低于全国水平[1]。经过数据统计发现,浙江省上市公司普遍存在资产负债率低和股权制衡缺失的状况,经济结构存在特殊性。同时,资本结构作为反映企业治理结构的重要指标,一方面影响着企业现有的盈利能力和未来的发展能力,另一方面也为企业做出合理的投融资决策提供可靠线索,从而涉及企业偿付长短期债务和持续获得投资资金的能力。本文以资本结构作为切入点,通过分析浙江省上市公司的现状,选取了浙江省116 家境内上市公司(无金融业上市公司)作为样本,分析其2010-2012年的数据,运用固定效应变截距模型进行面板回归,试图找出资产负债率低和股权制衡缺失的的原因与解决方案,为进一步提高浙江省上市公司的营业绩效水平和政策的提出与实施提供科学依据。

一、文献回顾

国外关于资本结构对于经营绩效影响的实证研究偏向于把研究对象设定在一国甚至几个国家上,样本数量较大,其实证研究的结果大都表明公司的债务水平与绩效正相关。Masulis(1983)认为,当企业负债水平介于0.23—0.45 时,企业价值与企业负债呈正相关关系[2];Shah(1994)的研究发现,当公司资本结构中债务融资的比例上升时,股票价格上升;Simerly 等(2000)的研究表明,在稳定的环境下,高负债杠杆的资本结构有助于提高企业的业绩。Frank 和Goyal(2003)对美国非金融企业进行研究后发现,企业的绩效与财务杠杆账面价值呈正相关关系,而与账务杠杆的市场价值呈负相关关系[3]。另外,还有一些学者得出相反的结论。如Titman 和Wessels(1988)根据美国469 家制造业上市公司的数据,通过融资啄食理论构建线性结构方程模型分析,得出结论:盈利性与债务比率呈显著的负相关关系。Rajan 和Zingales(1995)通过对7 个工业化国家的数据分析提出,企业的负债水平与公司经营绩效之间存在一定的负相关关系。

国内关于资本结构对绩效影响的研究起步较晚,实证研究偏向于把研究对象设定在一个行业或某一特定区域内,其实证结果也较不统一。胡援成(2002)以时间作为研究轴线得出了企业成长的两种基本状态,得出结论:在开放式的经营模式下随着时间价值的不断发展,企业的资本结构会更偏向于负债,而此时企业的价值也会增大;曾德明、周蓉、陈立勇(2004)以153 家上市公司作为样本,发现环境动态性对于资本结构和公司经营绩效的相互影响不显著;肖作平(2005)对204 家非金融上市公司的研究发现,公司的资本结构与公司绩效存在明显的关联,第一大股东所持有的比例与公司绩效呈倒U 型的关系;贾利军、彭明雪(2007)将净资产收益率作为公司绩效的指标,对30 家电力上市公司进行研究发现:资本结构与净资产收益率呈倒U 型的关系;姚德权、陈晓霞(2008)对10 家传媒上市公司进行研究发现:公司的流动资产负债率和公司的规模都对经营绩效产生负面的作用。另外还有胡宪、熊正德(2009)、李喜梅(2011)、杨华、陈迅、田洪刚(2011)对电力行业、银行业和能源行业的上市公司进行了研究,得出了不同的结论。同时国内学者对于资本结构变量的选取更加多样性。

二、研究假设

资本结构在形式上表现为公司的负债比例和股权结构,实质上反映了公司各个利益相关者如债权人、股东和内部管理者之间的关系,从负债和股权两个方面影响着利益相关者的行为和公司的融资决策等,进而影响公司的绩效[4]。

假设1:上市公司资产负债率对经营绩效具有正面影响

上市公司的债务结构对于经营绩效的影响有以下几个方面:(1)债务在一定程度上能够影响经营者行为:一方面,债务融资对于公司经营者投资行为有一定的抑制作用,即公司债务过多将产生债务风险,从而控制企业经营者对于低效率投资的空间;另一方面,公司债务可以作为激励经营者的工具,因为当公司的债务融资增加时,经营者必须想方设法产生经营收益以使企业有足够的资金能够偿还本息,这将推动管理者更好地治理公司。(2)债务具有税盾效应。根据税法,债务成本即债务利息是在税前支付的,而股权成本即利润是在税后分配给股东的,因此企业若想要给股东支付和债权人相同的回报,则实际需要生产更多的利润。那么企业的债务水平越高,所获得的避税效应就越大,相应的资本成本就越低,最终将会使企业价值扩大。(3)由于公司的控制权是掌握在股权所有者的手中,而不是债权人的手中,如果经营者提高债务融资的比例,那么他手中所掌握的相应控制权也会扩大,这样的内部控制在一定程度上抑制了外部控制,也就降低了企业被收购兼并的风险,从而有利于企业自身价值的成长[5]。

假设2:上市公司第一大股东持股比例对经营绩效具有负面影响

对于股权高度集中的公司来说,由于所持权益最大的股东比其它股东所持的股份要多得多,所以具有绝对的掌控权,公司内的大部分事务如收集信息、事务安排、重大决策与监督管理等都要由大股东来实行。当大股东肩负起这一系列的责任时,小股东因为没有参与权而丧失了表决意见的权利。这一方面可能会造成大股东做决策时没有足够的信息而使决策偏差,或对于大股东无人监管,另一方面可能会造成大股东为了自身利益而做出更有利于自己的决策而忽略了其他小股东的现象发生。在这样的情况之下,往往会发生“一股独大”或“搭便车”的后果,一旦大股东以权谋私,获取利益而做出有损公司的决策,那么公司的绩效必将会受到影响[6]。基于以上考虑,本文将假设设定为第一大股东持股比例对经营绩效具有负面影响。

假设3:上市公司的股权制衡度对经营绩效具有正面影响

股权制衡(Equity restriction)是指公司的控制权由几个大股东分担,相互制约、相互监督,没有一个大股东可以单独做出决策,达到股东权力平衡的股权分布形式。股权制衡度是其他股东对于第一大股东的制约程度[7]。本文将股权制衡度定义为第二到第五大股东持股比例之和与第一大股东持股比例之比。股权制衡度越高,说明第一大股东的权力被制衡的程度越高,那么在公司的股权分布中难以形成高集中度的局面,就不会出现“一股独大”的情况。股权制衡度低,第一大股东难以发挥其正常的控制管理机制作用,而其他的小股东又难以替代其以承担责任,将会使公司陷入在付出同等管理成本而达不到应有管理效果的境地。

假设4:上市公司股东性质对经营绩效具有正面影响。

上市公司股权构成中,各个不同背景的股东集团分别持有股份的多少,即国家股东、法人股东及社会公众股东的持股比例分布是很重要的。其中国有股比例,是国家股和国家法人股占总股份的比例,在某种意义上反映了企业受到政府管制的程度。政府作为政策指导、下放乃至制定的主体,具有的特殊性权力和影响力,是其他股东无法比较的。当企业股权构成中具有一定的国有股比例,在一定程度上能够发挥政府的公共事务管理职能,对管理层施加政治影响,提供更有利于公司绩效提升的发展条件。本文将股权构成中是否有国有股设为股东性质变量,有为1,没有为0。

三、研究设计

(一)变量设计

对于公司的经营绩效,本文选取了13 个财务指标:流动比率CR、速动比率QR、现金比率CAR、产权比率ER、应收账款周转率RTR、流动资产周转率VLA、净资产收益率ROE、总资产收益率ROTA、资本金收益率ROC、主营业务利润率PBP、主营业务增长率PBGR、应收账款增长率ARGR、固定资产投资扩张率CAGR,进行因子分析,从而得出综合绩效指标。对于资本结构,本文选取了资产负债率、第一大股东持股比例、股权制衡度和股东性质作为解释变量。另外本文还选取了公司成长性和公司规模作为控制变量。

本文所涉及的变量如表1所示。

表1 变量选取汇总表

(二)模型构建

本文所选取的样本为116 家上市公司2010 到2012年三年的数据,属于截面长、而时间短的数据结构,所以采取的是panel workfile 的面板数据结构,而不采用pool 数据的结构进行分析。在分别对变系数模型,变截距模型,混合模型的回归残差平方和S 进行计算与比较之后,发现变截距模型的S 项最小,故本文最终选定采用固定效应的变截距模型,具体形式如下:

(三)数据来源

本文选取了A 股市场116 家所属地域为浙江的上市公司2010—2012年的财务数据作为样本。截至目前,浙江的上市公司数目为256 家。本文在进行样本选取的过程中,考虑到近几年上市的公司的业绩容易出现异常变动,首先剔除了2009年12月31日之后上市的公司;其次在选取2010年前上市的公司的基础上,剔除了ST 类上市公司以及停牌的上市公司,最后选取了116 家上市公司作为样本。本文数据来源于在国内具有一定权威性与可靠性的和讯股票和国泰安(CARSMA)数据库,个别年份或者变量有缺损的通过上市公司年报补充。

四、实证分析

(一)因子分析

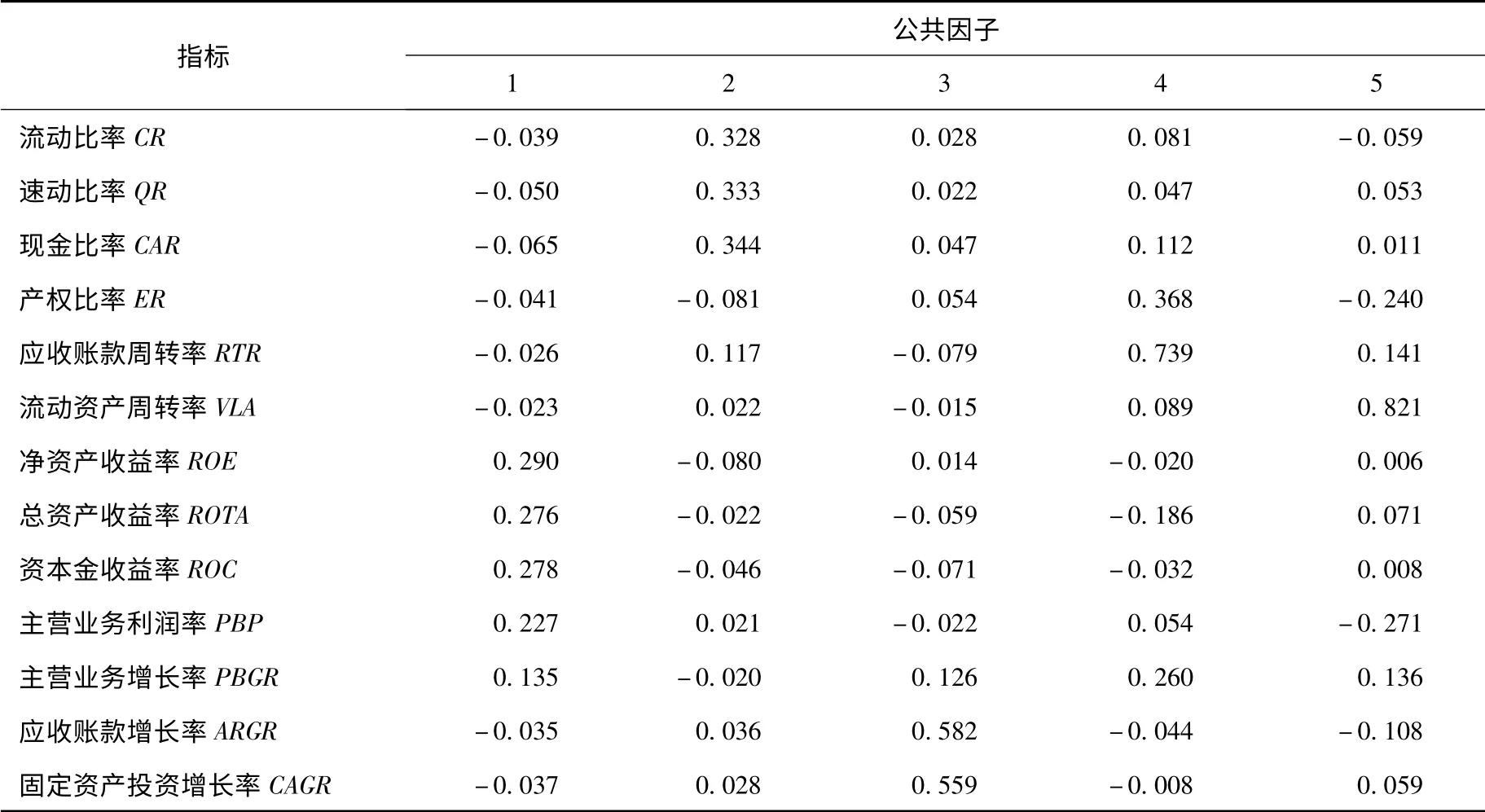

在进行因子分析之前必须进行KMO(Kaiser-Meyer-Olkin)检验和Bartlett 检验(Bartlett's test)来检测各个因子之间的相关性,只有各指标之间的相关性足够强,才能做因子分析。结果显示:KMO 值为0.701,大于0.5;Bartlett 球体检验的χ2统计值的显著性概率是0.000,小于0.05,说明变量之间存在很强的相关性,适合进行因子分析。其次得出各个因子的特征值和总方差贡献率,得出五个公共因子,分别代表了公司的短期偿债能力、长期偿债能力、营运能力、盈利能力和发展能力。这五个公共因子对总方差的解释比率分别为26.497%、24.039%、11.537%、10.207%、9.043%,并取累计贡献率81.32%。采用Kaiser 标准化的正交旋转法将旋转距阵转换为因子得分系数距阵(见表2),得出五个因子和各因素之间的关系,最后得出综合绩效指标为:

表2 因子得分系数矩阵

(二)描述性统计分析

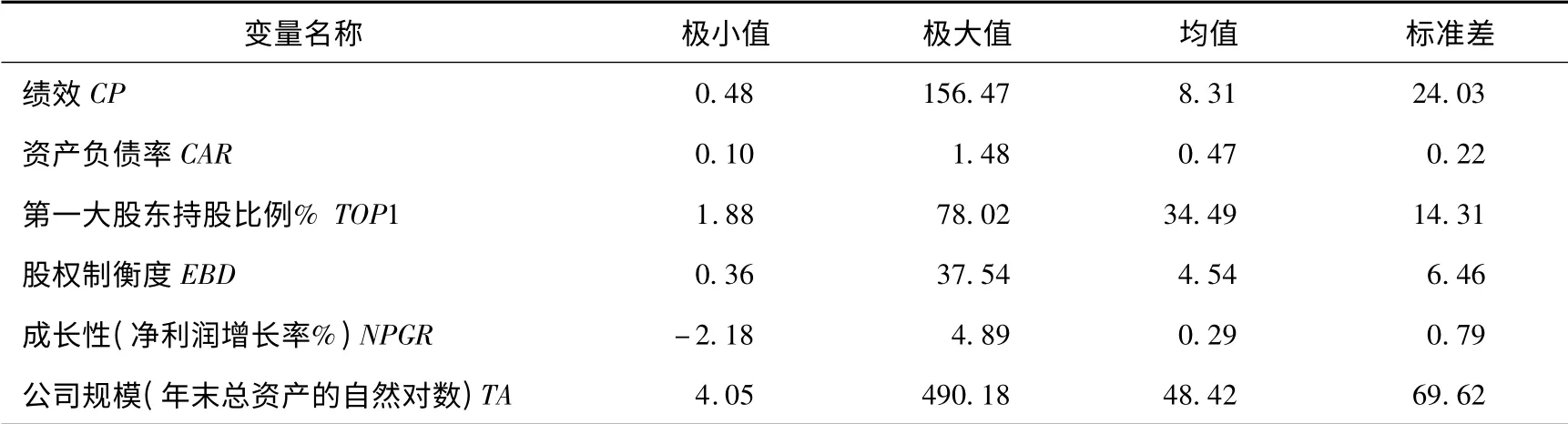

本文对研究样本的主要变量进行了描述性统计分析,具体结果如表3所示。

表3 描述性统计

可以看出,浙江各个上市公司的综合绩效均值为8.31,而极大值、极小值分别为156.47 和0.48,由标准差24.03 也可看出,浙江各个上市公司的业绩离散度较大,水平参差不齐,不同公司间的差距较大。这也从侧面反映了浙江的市场环境始终处于较为激烈的状态;资产负债率的平均值为0.47 接近0.5,这说明浙江的上市公司整体来说资产负债率处于中等偏下水平,普遍获利能力还有较大的上涨空间;第一大股东持股比例的极大值为78.02%,均值为34.49%,而股权制衡度的均值为0.6,说明存在股权相对分散而一股独大的公司,这也源于浙江的上市公司很多都是民营的或是家庭式企业的现状。

另外,对于股东性质的统计发现,在116 家浙江的上市公司中,在2010-2012 三年内拥有国有股的公司有23 家,占19.82%。

(三)回归分析

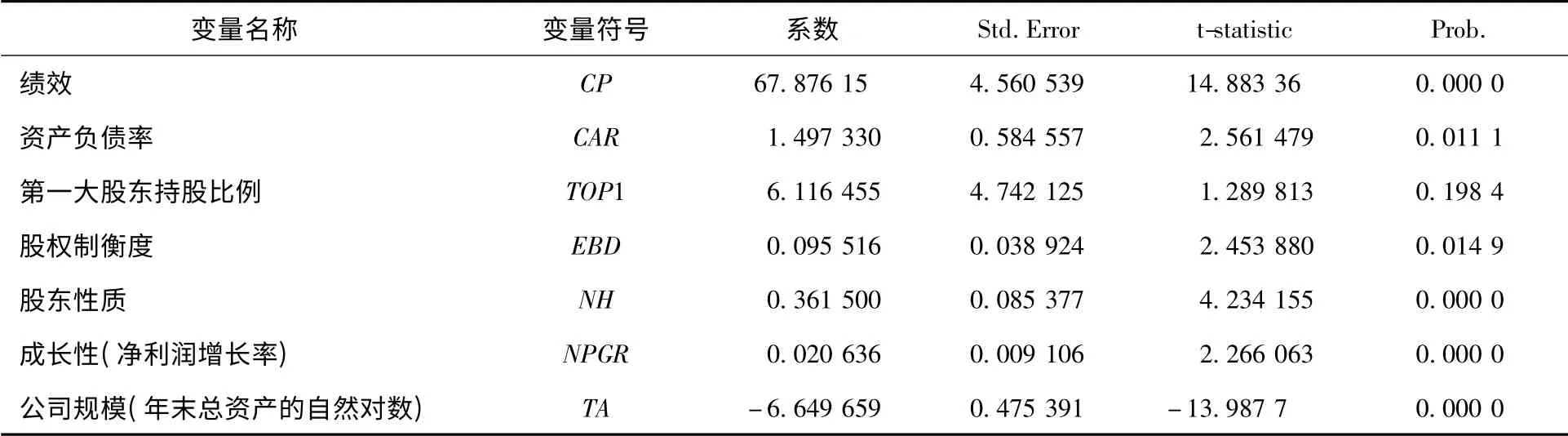

运用EViews 对116 家上市公司3年的数据运用所设定的固定效应变截距模型进行估计,结果见表4。

表4 固定效应变截距模型估计结果

可以看出,常数项的估计值为67.88,表示116 个截面成员即116 个上市公司的平均综合绩效水平;解释变量资产负债率的系数为1.50,t 统计量在5%的水平下显著,表明资产负债率对于综合绩效具有正面的影响,这与假设1 相符,即公司适量地提高资产负债率,可以提高公司的利润;第一大股东持股比例的系数为6.12,但是t 统计量在5%的水平下不显著,表明第一大股东持股比例与公司绩效无关,这与假设2 不相符,即在一定程度上公司的第一大股东持股比例的变化对公司的绩效没有影响;股权制衡度的系数为0.10,t 统计量在5%的水平下显著,表明股权制衡度对公司绩效具有正面影响;股东性质的系数为0.36,t 统计量在5%的水平下显著,表明公司具有一定数量的国有股对于公司的绩效是有利的。

根据输出结果,可以写出固定效应变截距模型的估计结果为:

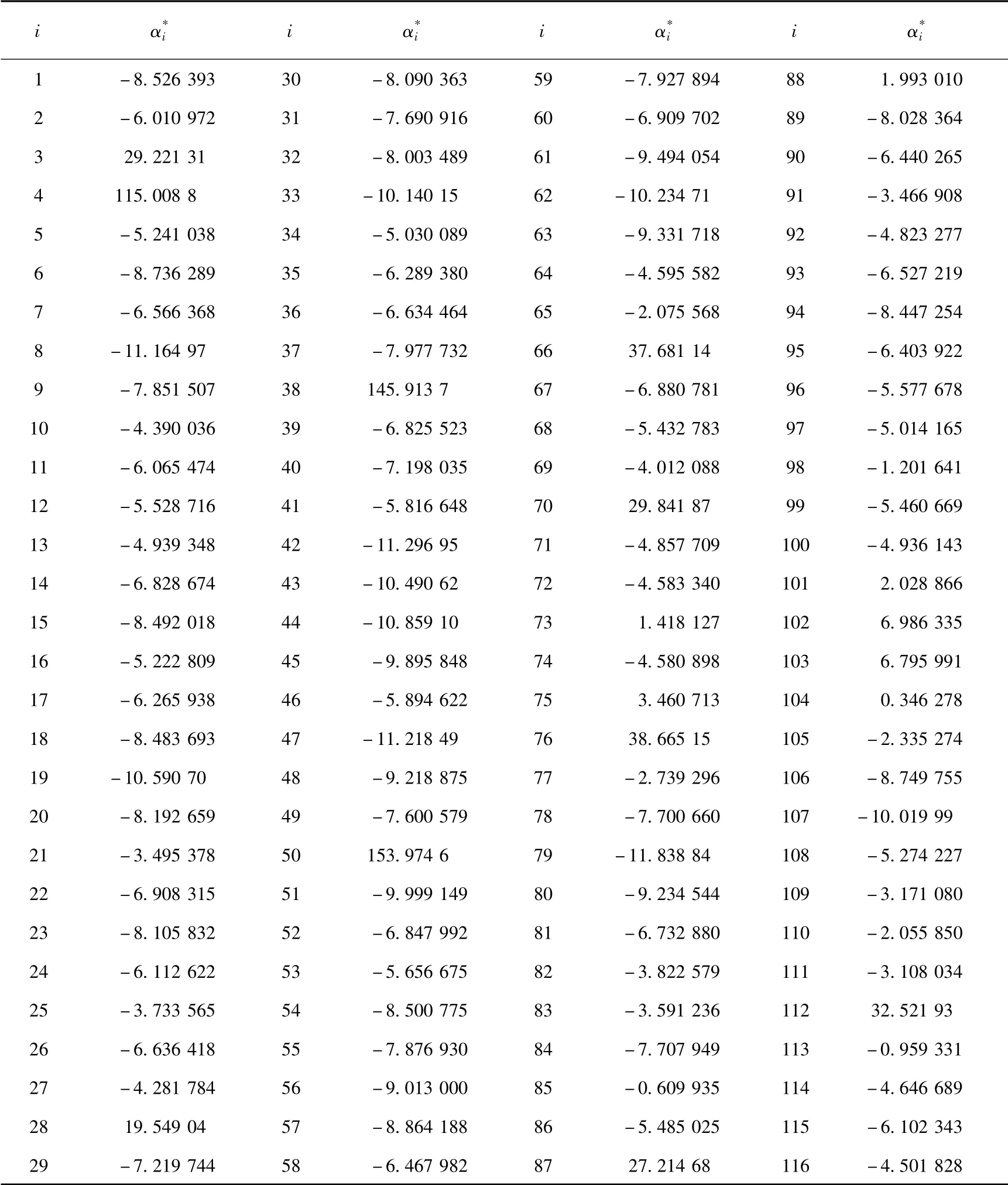

各个截面成员公司的自发综合绩效水平相对于平均绩效水平(即常数项)的偏离,反映了116 个上市公司之间的自发综合绩效水平的差异。可以计算,这116 个截面成员公司的自发综合绩效水平对平均值的偏离之和为0。对于每一个上市公司来说,可以通过(+)得到它们的自发综合绩效。可以通过表5 得出。尽管各公司的边际效应相同,但这116 个公司的综合绩效水平存在显著的差异,可以看出序号为51 的上市公司的自发综合绩效最高为221.86(67.89+153.97),序号为80 的上市公司的自发综合绩效最低为56.05(67.89-11.84)。尽管各公司的边际效应相同,但这116 个公司的自发综合绩效水平存在显著的差异,这种差异是由每个公司的独特性质所引起的,如公司管理者的能力或者公司的文化差异等等。

表5 个体截距项

表5 个体截距项

i α*i i α*i i α*i i α*i 1-8.526 393 30-8.090 363 59-7.927 894 88 1.993 010 2-6.010 972 31-7.690 916 60-6.909 702 89-8.028 364 3 29.221 31 32-8.003 489 61-9.494 054 90-6.440 265 4 115.008 8 33-10.140 15 62-10.234 71 91-3.466 908 5-5.241 038 34-5.030 089 63-9.331 718 92-4.823 277 6-8.736 289 35-6.289 380 64-4.595 582 93-6.527 219 7-6.566 368 36-6.634 464 65-2.075 568 94-8.447 254 8-11.164 97 37-7.977 732 66 37.681 14 95-6.403 922 9-7.851 507 38 145.913 7 67-6.880 781 96-5.577 678 10-4.390 036 39-6.825 523 68-5.432 783 97-5.014 165 11-6.065 474 40-7.198 035 69-4.012 088 98-1.201 641 12-5.528 716 41-5.816 648 70 29.841 87 99-5.460 669 13-4.939 348 42-11.296 95 71-4.857 709 100-4.936 143 14-6.828 674 43-10.490 62 72-4.583 340 101 2.028 866 15-8.492 018 44-10.859 10 73 1.418 127 102 6.986 335 16-5.222 809 45-9.895 848 74-4.580 898 103 6.795 991 17-6.265 938 46-5.894 622 75 3.460 713 104 0.346 278 18-8.483 693 47-11.218 49 76 38.665 15 105-2.335 274 19-10.590 70 48-9.218 875 77-2.739 296 106-8.749 755 20-8.192 659 49-7.600 579 78-7.700 660 107-10.019 99 21-3.495 378 50 153.974 6 79-11.838 84 108-5.274 227 22-6.908 315 51-9.999 149 80-9.234 544 109-3.171 080 23-8.105 832 52-6.847 992 81-6.732 880 110-2.055 850 24-6.112 622 53-5.656 675 82-3.822 579 111-3.108 034 25-3.733 565 54-8.500 775 83-3.591 236 112 32.521 93 26-6.636 418 55-7.876 930 84-7.707 949 113-0.959 331 27-4.281 784 56-9.013 000 85-0.609 935 114-4.646 689 28 19.549 04 57-8.864 188 86-5.485 025 115-6.102 343 29-7.219 744 58-6.467 982 87 27.214 68 116-4.5 01 828

五、结论与建议

本文以浙江的116 家上市公司作为研究对象,从债务结构与股权结构两个方面探讨了资本结构对于公司绩效的作用机理,运用固定效应的变截距模型对面板数据进行了估计,通过分析得出以下结论并提出相应的建议:

(1)资产负债率对公司经营绩效具有正面影响。由以上的数据可知,浙江上市公司的平均资产负债率为0.47,这在合理范围中的偏低水平。本文中也分析了资产负债率对于公司绩效的作用机理,在一定程度上,资产负债率对于绩效存在正面的作用。那么,也由此可以看出,浙江的上市公司资产负债的增大,不会触动到产生财务风险的底线,从而当资产负债率上升时,总能对公司的绩效产生正面的影响。由此,浙江的上市公司可以适当提高债务水平,以充分发挥企业负债所带来的财务杠杆效应,提高利润。企业在适当提升债务水平的同时,还要注重风险管理,釆取适当的筹资政策,建立相应的偿债制度。

(2)第一大股东持股比例对于公司绩效的作用不显著,但股权制衡度对公司经营绩效有正面影响。由上文的描述性统计发现,浙江的上市公司的第一大股东持股比例的平均值为34.49%,而最大值为89.02%,说明浙江的一些上市公司存在所持股比例超过50%的绝对控股股东。这与假设2 不相符,这是由于浙江上市公司自身特有的独特性所造成的。浙江的上市公司中将近90%为民营企业,有很多都是以家族式经营,所以公司的所有权和管理权往往掌握在相同的人手中,这在一定程度上避免了为了谋取大股东利益而忽略小股东利益情况,大股东总是能为这一整个属于自身的公司着想而不会做有损于公司利益的事。而这又取决于企业中是否有足够高的股权制衡,来牵制第一大股东的行为,因为股权制衡度对公司的经营绩效有正面影响。这些绝对控股的股东需要有其它股东的牵制,才不至形成因一股独大而造成大股东滥用职权、干预公司经营管理、做出不利于公司行为的局面。对数据进行进一步分析发现,浙江的上市公司第一大股东持股比例在各个分段范围内分布较为匀称,所以尽量避免出现一股独大的局面,存在其它股东的牵制才是最有利于公司发展的股权结构。

(3)对于浙江的上市公司来说,拥有一定数量的国有股组成是有益的。公司的股权结构中拥有国有股一方面可以约束内部控制,作为一名外部监督者来对企业内部管理者进行有效的监督,另一方面可以得到一定的政府支持与优先政策,意味着拥有优质的资源支持和政策的软性支持,无论是对于公司的规范化、扩大化和持续的发展都具有正面的效应。对于上市公司来说,国有股既是资金和政策的软性支持,又是政府扶持的刚性后台。

[1]明文彪,解聪慧.从上市公司财报看浙江经济转型[J].统计科学与实践,2014(6):8-10.

[2]Masulis M E,Ronald W.The Impact of Capital Structure Changes on Firm Value[J].Journal of Finance,1983,2(1):107-126.

[3]Frank M V,Goyal.Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003(67):217-248.

[4]毛英.基于EVA 我国上市公司资本结构与经营绩效关系的实证研究[J].经济问题,2005(5):86-90.

[5]肖作平.上市公司资本结构与企业绩效互动关系实证分析[J].管理科学,2005,3(18):16-22.

[6]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[7]李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[J].管理世界,2011(2):173-177.

猜你喜欢

群众(2018年18期)2018-10-26

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国财政年鉴(2016年0期)2016-06-05

创业家(2015年7期)2015-02-27