股权结构和未来投资机会对股利政策的影响

2015-11-29 06:44:36都红雯刘佳茵

杭州电子科技大学学报(社会科学版) 2015年3期

都红雯,刘佳茵

(杭州电子科技大学 经济学院,浙江 杭州310018)

一、理论分析与研究假设

本文着重分析股权结构、企业未来投资机会对现金股利的影响,并通过比较主板市场、中小板市场和创业板市场在股权结构、成长性等方面的差异,来进一步解释三者之间的关系。本部分将分别从股权结构、企业未来投资机会对现金股利的影响这两个方面对国内外相关文献进行归纳总结,并提出研究假设。

(一)股权结构对股利政策的影响分析

股利政策的选择动因有很多,国内外学者对此进行了诸多研究,其中最普遍为人接受的是股利代理成本理论,其核心观点强调了股权结构对企业发放现金股利的影响。代理成本理论是基于公司所有者和管理者之间的信息不对称问题提出的,Jensen 和Meckling(1976)首次用“代理成本”这一概念对公司财务的相关问题进行了解释,认为公司所有者的控股数量和“代理成本”是负相关的[2]。Michael S.Rozeff(1982)提出现金红利的发放可以有效减少代理成本,公司的控股股东有较大的倾向通过实施股利政策来监督公司管理者的经营行为[3]。在此基础上,Jensen(1986)又提出自由现金流理论,即股东可以通过要求支付现金股利来控制企业的自由现金流,约束企业经营者行为[4]。Lins(2003)认为在发达的经济体中,合理的股权结构可以提高股利支付率、减少代理成本,起到保护投资者权益的作用[5]。Denis 和Osobov(2008)的研究发现,较低的股利支付水平会导致自由现金流过多,进而引发代理成本问题[6]。

关于股利代理成本理论对我国上市公司的适用性,国内许多学者展开了讨论。李礼等人(2006)认为代理成本理论可以解释我国非国有上市公司的股利政策,并且公司控股股东对公司股利的发放起到更大的决定作用[7]。谢军(2006)考察了股权结构对红利的影响,认为第一大股东有较大的动机发放红利[8]。王毅辉和李常青(2010)认为终极控制人的投票权对股利支付有显著正向影响[9]。凃必玉(2011)认为我国上市公司的股权结构对其现金股利分配行为有很大影响,但是具有不同股权结构的公司在实施股利政策时所考虑的因素也不尽相同[10]。邓超和王思捷(2012)认为股权结构对公司红利发放产生较大影响,第一大股东持股比例与现金股利发放率之间呈正比例关系[11]。结合已有的研究成果,本文认为考虑到公司经营者与管理者之间的代理成本问题,股权结构会对公司现金股利分配行为产生影响,并提出研究假设1:

H1:公司股权结构是影响公司股利政策的重要因素之一。

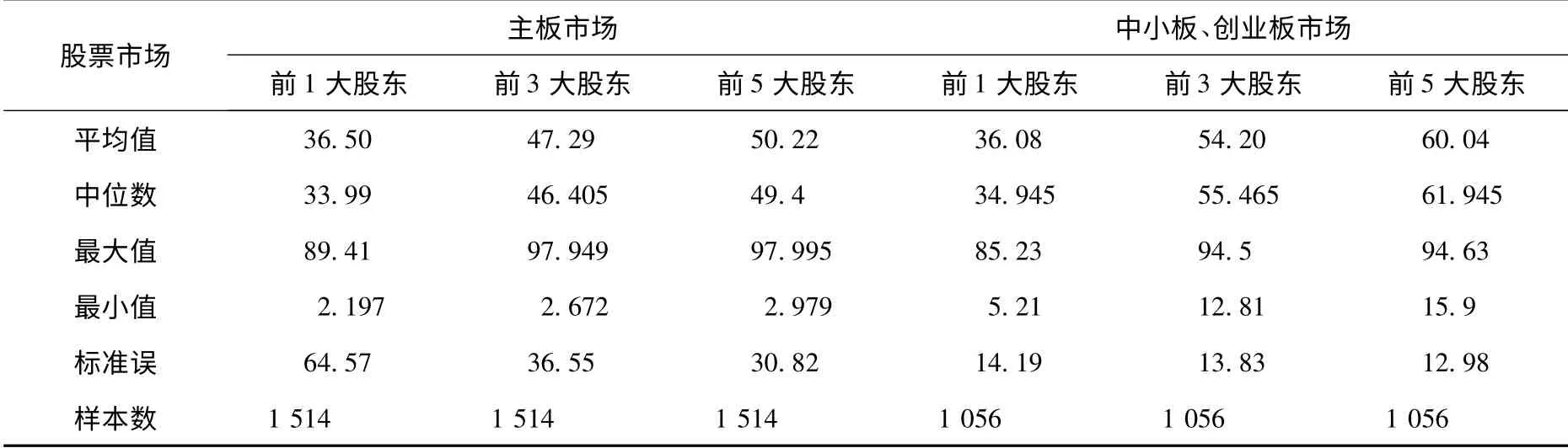

本文考虑到我国主板、中小板和创业板市场上市公司股权结构上的差异性,对三个板块上市公司分开讨论,表1 是我国主板、中小板和创业板市场2012年的股权结构情况。可以看出,三个板块上市公司的第一大股东占绝对优势。与此同时,主板市场上市公司前三大股东占了47.29%以上的股份,前三大到前五大股东的持股比例却不到3%。而中小板、创业板市场上市公司前三大股东占了50%以上的股份,前三大到前五大股东的持股比例超过5%。这说明,三个板块上市公司的股权高度集中,大股东占有绝对控股地位,尤其是第一大股东的控股优势十分明显。但是,在股权分布上中小板、创业板市场上市公司股权制衡程度高于主板市场上市公司。

表1 2012年中国主板市场、中小板和创业板市场上市公司股权结构情况

(二)企业未来投资机会对股利政策的影响分析

代理成本理论强调发放现金股利是股东监督管理者的一种方式,起到了限制管理者行为的作用。但是,股东出于约束管理者行为的目的来控制股利的发放,这种行为对公司未来发展产生的影响一直以来备受争议。从公司价值最大化的角度来看,当企业未来投资机会较大时,应适当降低现金股利支付比例,以便将更多资金投入前景良好的投资项目。Jensen(1986)认为股东控股能力会提升现金股利支付率,与此同时,股东会根据企业的未来投资会来调整股利支付率以达到股东利益最大化,投资机会对现金股利支付水平造成负的影响[4]。La Porta 等(2000)首次证实提高发放红利可以减少控股股东权利,保护中小股东的利益不受控股股东掠夺[12]。Dhanani(2005)[13]、Wei 和Wu 等(2011)[14]认为发放红利使得控股股东和公司管理者所能掌握的资源减少,抑制了控股股东和公司管理者掠夺公司资源的行为。谢军(2008)认为公司成长性与现金股利呈反比例关系,第一大控股股东有较强的动力在制定股利政策时考虑到公司的未来发展[15]。

但也有一些学者认为,企业未来投资机会不会对股利政策产生影响,原因在于控股股东在转移资源的利益驱使下,会罔顾企业的未来发展。比如,Faccio 等(2001)在代理成本理论之上,提出控股股东可以通过发放红利来掠夺公司资源[16]。Robinson,Justin(2006)的研究表明现金股利政策的实施是控股股东满足私人欲望的一种手段[17]。陈红和吴卫华(2011)认为在股权高度集中的条件下,现金股利可能是控股股东“掏空”企业资源的一种工具[18]。肖作平和苏忠秦(2012)认为第一大控制股东通过实施现金股利来对小股东资源进行掠夺[19]。本文通过对企业未来投资机会与股利政策之间的相关性进行分析,来检验股东在实施股利政策时,将企业未来投资机会纳入考虑范围,还是通过红利发放来掠夺公司资源。本文由此提出研究假设2:

根据地表监测资料,滑坡体在产生地表裂缝之后仍处于变形发展中,在对隧道进行有效加固及对山体开始卸载后,变形速度开始下降至蠕动,各测点每天的位移一般在10 mm左右,沉降一般在5~10 mm,仍处于蠕动的不稳定状态。场区处于雨季,降雨量大且集中,坡体上缺少完善的排水系统,降雨极易沿裂缝下渗,形成动水压力,还使滑体饱和而自重增加,并降低滑带土体抗剪强度,导致下滑力增大而抗滑力减小。一旦下滑力大于抗滑力,滑体将会有进一步滑动的倾向。

H2:未来投资机会是上市公司制定股利政策时的重要考虑因素。

二、实证研究设计

(一)模型与变量设计

本文研究模型为:

模型(1)中,α 为常数项,i=1 为主板市场上市公司样本,i=2 为中小板、创业板市场上市公司样本,ε 为随机扰动项。β 为指标系数,代表各指标对公司现金股利的影响程度。相关变量具体定义如表2:

表2 指标选取与变量定义

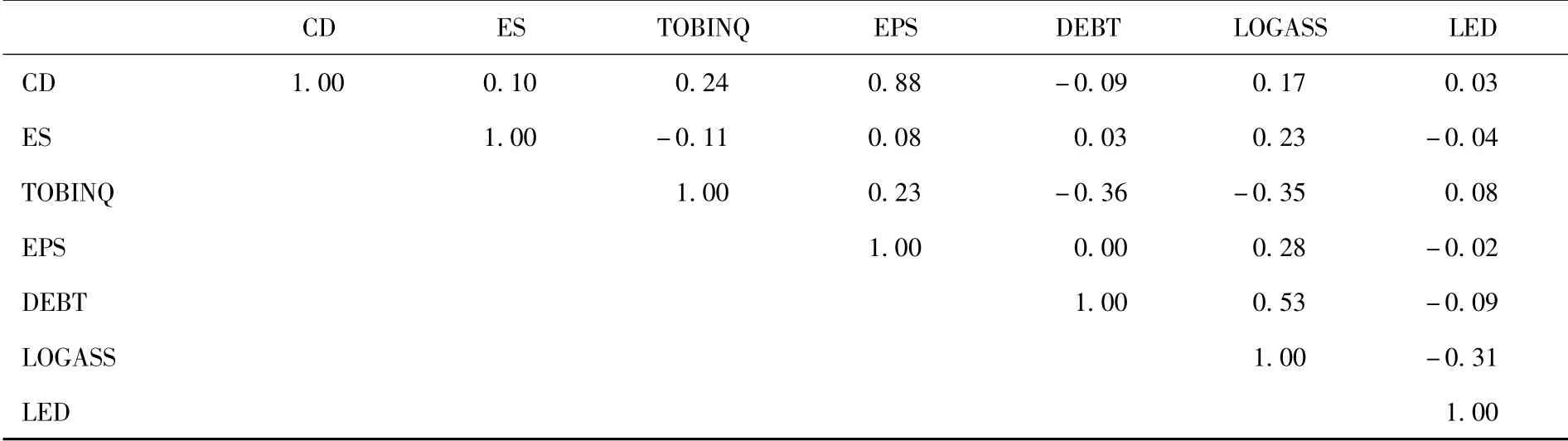

表3 2012年主板市场各解释变量的相关性分析

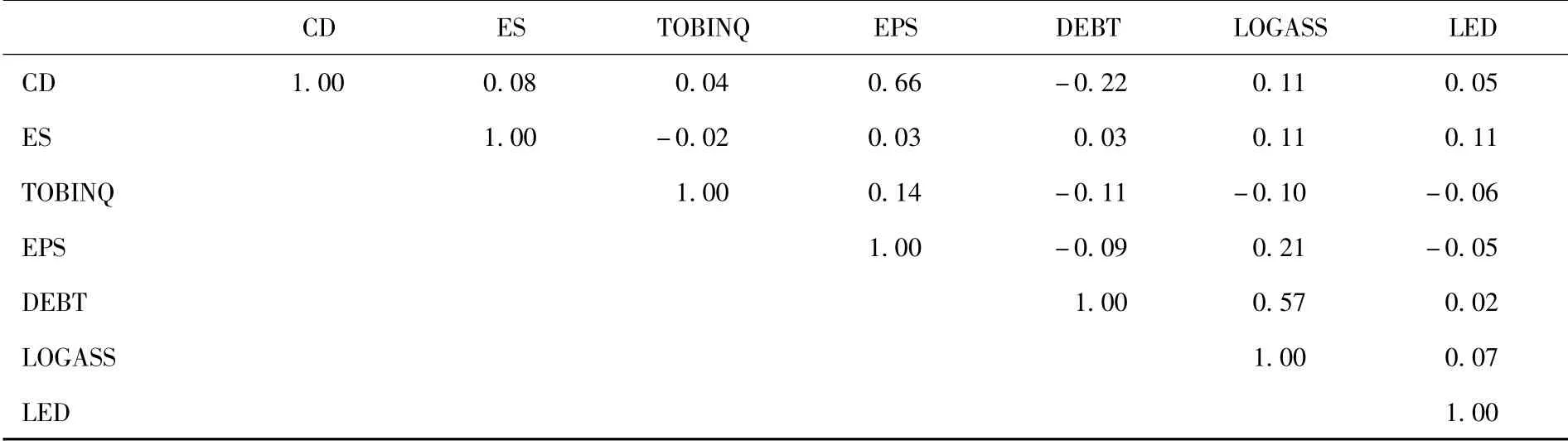

表4 2012年中小板、创业板市场各解释变量的相关性分析

表3、表4 是解释变量的相关性分析,从表中可以看出这些变量之间的相关性并不强,各变量之间具有一定的独立性。

(二)样本选取及描述性统计

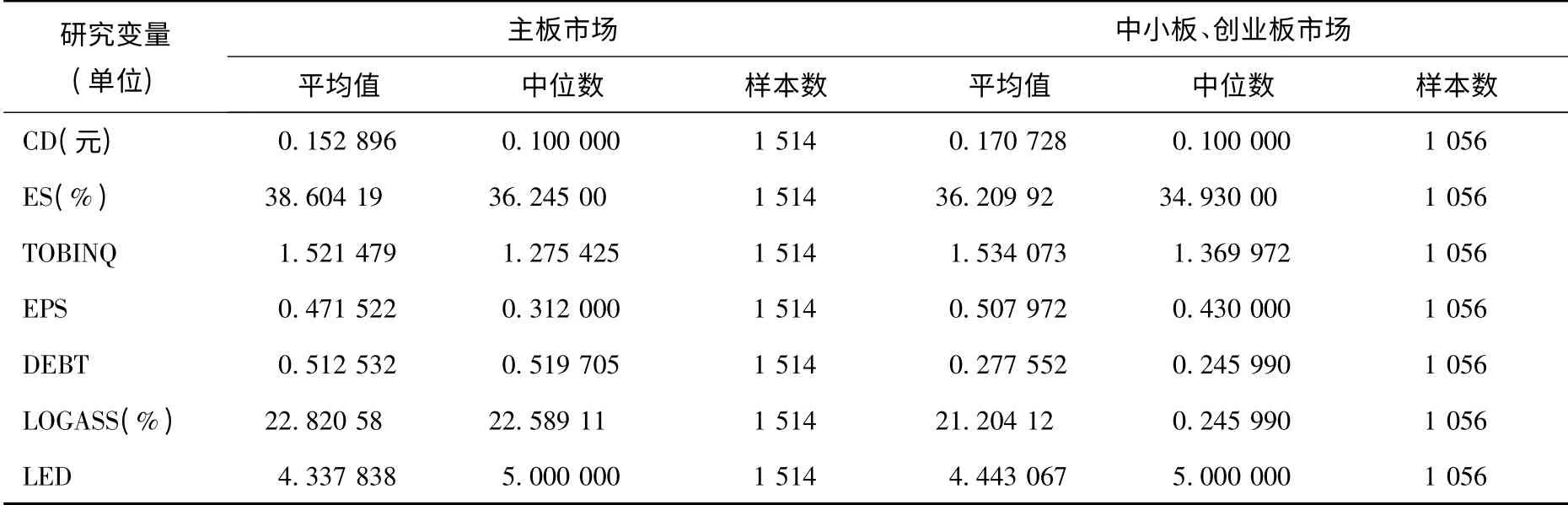

本次研究选取的是1 514 家主板市场上市公司,701 家中小板上市公司,355 家创业板上市公司2012年的截面数据。由于中小板市场处于主板市场和创业板市场中的过渡板块,并且在公司规模、成长性、股权结构等方面与创业板市场相近,所以本文将中小板市场、创业板市场合并讨论,再与主板市场进行比较。本次研究数据主要来自国泰安数据库,运用eviews6 进行分析。表5 是相关变量的描述性统计。

表5 2012年相关指标描述性统计

由表5 可以看出主板市场现金股利发放水平与中小板、创业板市场基本持平,而第一大股东持股比例高于中小板、创业板市场,说明主板市场控股股东权利较大。而中小板、创业板市场在公司盈利性、成长性方面也略高于主板市场。

三、实证结果分析

(一)模型回归结果

本次研究分别对主板市场、中小板市场和创业板市场2012年的横截面数据运用多元回归进行分析。回归结果如表6:

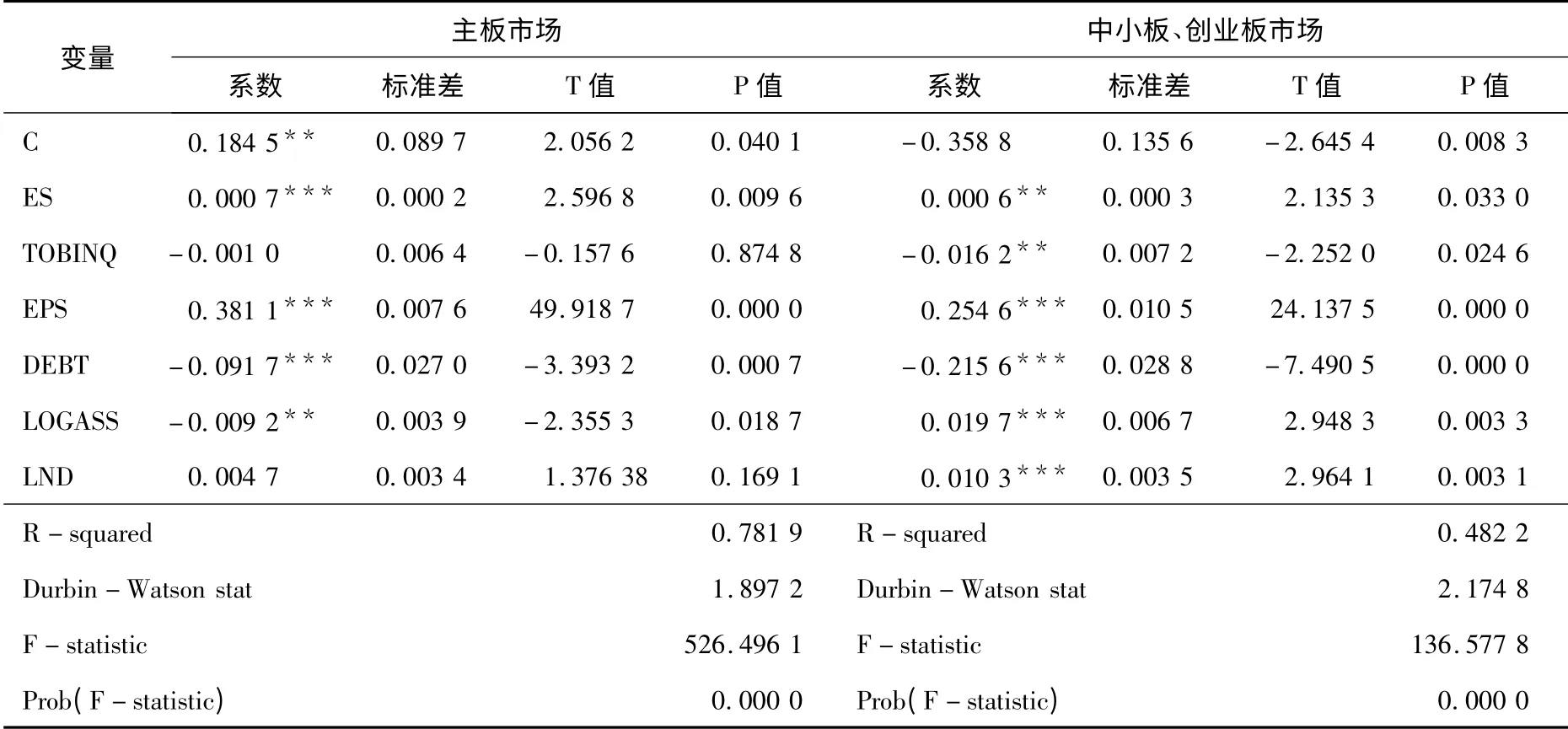

表6 2012年数据回归结果

由表6 可以看出,第一大股东控股数量对主板市场现金股利政策的影响是显著的,且第一大股东持股比例越高,也就是股权集中度越高,现金股利发放水平越高,H1 对于主板市场成立。但是公司未来投资机会对主板市场现金股利的影响没有通过显著性检验,H2 对于主板市场不成立。对于中小板、创业板市场,第一大股东持股比例对现金股利的影响强度不如主板市场,H1 对于中小板、创业板市场成立。而公司未来投资机会对中小板、创业板上市公司股利政策的影响通过了显著性检验,H2 对于中小板、创业板成立。

(二)实证系数的稳定性检验

针对研究模型(1),利用2013年的横截面数据进行多元回归分析,如表7。

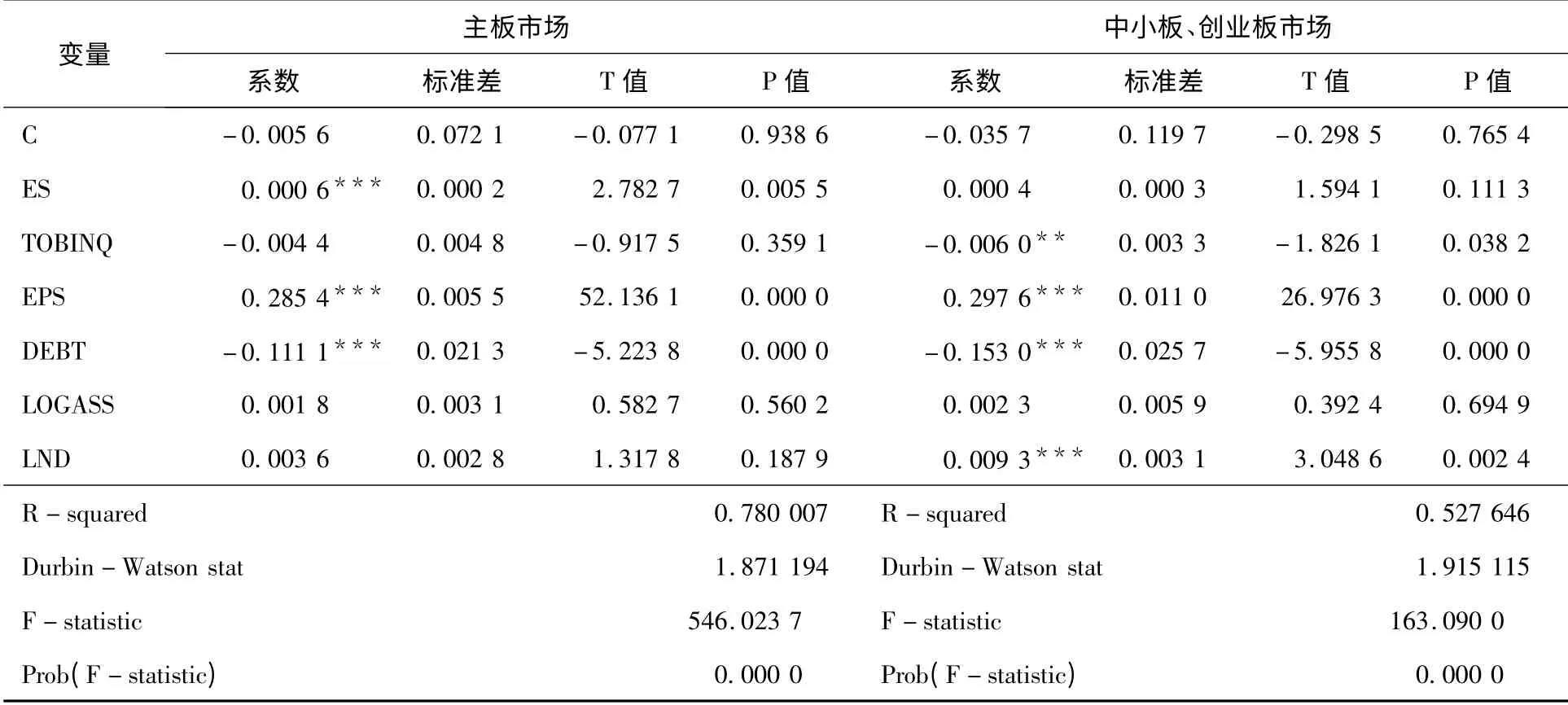

表7 2013年数据回归结果

由表7 可以看出,第一大股东持股比例对主板市场股利政策的影响显著为正,而企业未来投资机会对主板市场股利发放几乎不产生影响,这与2012年主板市场上市公司数据回归结果是一致的。此外,第一大股东控股数量对于中小板、创业板市场股利政策的影响强度不如主板市场,并且公司未来投资机会对中小板、创业板上市公司股利政策的影响在5%的显著性水平下显著,这与本文前一部分的回归结果也是一致的。

(三)回归结果分析

模型回归结果表明,对于主板市场,第一大股东持股比例对现金股利发放的影响显著为正,企业未来投资机会却不是制定股利政策的重要考虑因素。说明主板市场控股股东发放红利时,并没有将企业未来投资机会纳入考虑范围,有可能只是通过发放红利来转移公司资源。而对于中小板、创业板市场,在制定股利政策时更多地考虑企业未来投资机会,第一大股东持股比例对现金股利的发放影响不显著。这说明中小上市公司股东在制定股利政策时,将企业未来投资机会考虑进去,以实现公司价值最大化。本文认为造成这一现象的原因主要有以下三个方面:

1.主板市场上市公司股权高度集中。主板市场第一大股东占绝对优势,这种优势远超于其他股东,股权制衡程度较低,这使得控股股东能够有较大的权利通过红利发放来转移资源。此外,第一大股东持股比例越高,其通过操纵股利政策来达到私有利益所付出的的成本就越低,第一大股东就会有较大动机发放现金股利。

2.中小板、创业板市场上市公司股权结构存在股权制衡。虽然三个板块上市公司的股权高度集中,大股东占有绝对控股地位,尤其是第一大股东优势十分明显。但是,在股权分布上中小板、创业板市场上市公司股权制衡程度比主板市场上市公司高。而存在一定程度的股权制衡可以使各大股东在权力、利益分配上形成一股相抗衡的力量,从而互相监督彼此的行为,抑制其他股东对公司资源的掠夺。

3.中小板、创业板市场上市公司成长性较高。我国主板市场上市公司规模较大,成立时间较早,产品和技术也较为成熟,大多处于成熟期阶段。而中小板、创业板市场上市公司却尚处于成长期阶段,成长性较高。并且在这一阶段,控股股东侵占公司资源会对公司的发展造成较大的不良影响,进而损害其自身的未来利益,所以控股股东在实施股利政策时会考虑企业的未来发展机会。

四、结论与建议

本次研究选取的是1 514 家主板市场上市公司,701 家中小板和355 家创业板上市公司2012-2013年的横截面数据,分析了股权结构、企业未来投资机会对现金股利发放的影响,并对主板市场、中小板和创业板市场分开进行讨论。通过本文的分析,我们得到三个主要结论:

1.根据代理成本理论,公司股东会以降低“代理成本”为目的,积极地实施现金股利政策。但是控股股东在实施股利政策时,存在以个人利益为主还是以公司利益为主两种情况,股权分布情况会对控股股东实施股利政策的决策产生影响;

2.股权高度集中于控股股东,会使得控股股东有较强的动机去通过现金股利侵占公司资源。所以,相对于中小板、创业板市场,主板市场上市公司第一大股东持股比例对现金股利的发放影响显著,企业未来投资机会却不是制定股利政策的重要考虑因素;

3.股权制衡可以起到监督股东侵占公司资源的作用,有利于企业的未来发展。所以,相对于主板市场,中小板、创业板市场公司股东在制定股利政策时会将企业未来投资机会考虑进去,以实现公司价值最大化。

就以上结论,本文提出两个建议:

1.高度集中的股权结构可能会导致企业资源的流失,损害公司投资者权益。应该对上市公司的股权结构和治理结构进行整改,形成有效的股权制衡机制,抑制控股股东通过发放红利侵占公司资源的行为;

2.应制定相关政策对公司发放红利比例、发放方式等方面实行监督,并及时提供相关信息给投资者,降低现金分红决策中的信息不对称问题,激励公司控股股东从公司价值最大化角度实施鼓励政策。

[1]Miller M,F Modigliani.Dividend policy,growth,and the valuation of shares[J].Journal of Business,1961(34):1031-1052.

[2]Michael C Jensen,William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]Michael S Rozeff.Growth,Beta and Agency Costs as Determinants of Dividend Payout Ratios[J].Journal of Financial Research,1982,5(3):249-259.

[4]Jensen M.Agency costs of free cash flow:corporate finance and takeovers[J].American Economic Review,1986(76):323-329.

[5]Lins K V.Equity Ownership and Firm Value In Emerging Markets[J].Journal of Financial and Quantitative,2003(38):159-184.

[6]David J Denis,Igor Osobov.Why do firms pay dividends?International evidence on the determinants of dividend policy[J].Journal of financial economics,2008,89(1):62-82.

[7]李礼,王曼舒,齐寅峰.股利政策由谁决定及其选择动因[J].金融研究,2006(1):74-85.

[8]谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006(4):51-57.

[9]王毅辉,李常青.终极产权、制权结构和股利政策[J].财贸研究,2010(2):120-129.

[10]凃必玉.上市公司股权结构与现金股利分配政策关系探析[J].经济纵横,2011(2):92-94.

[11]邓超,王思捷.上市公司股权结构对股利政策影响的实证研究[J].中南大学学报,2012,18(1):96-100.

[12]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,et a1.Agency problems and dividend policies around theworld[J].The Journal of Finance,2000,55(1):1-33.

[13]Dhanani AIPa.Corporate Dividend Policy:The Views of British Financial Managers[J].Journal of Business Finance&Accounting,2005,2(7/8):1625-1672.

[14]Wei Z,Wu S,Li C,et al.Family control institutional environment and cash dividend policy:Evidence from China[J].China Journal of Accounting Research,2011(4):29-46.

[15]谢军.现金股利政策、大股东掏空和资源配置:基于公司成长性的分析[J].经济论坛,2008(6):62-70.

[16]Larry H P Lang,Mara Faccio,leslie Young.Dividends and expropriation[J].American Economic Review,2001,91(1):54-78.

[17]Robinson,Justin.Dividend Policy Among Publicly Listed Firms in Barbados[J].Journal of Eastern Caribbean Studies,2006,31(l):1-36.

[18]陈红,吴卫华.上市公司股权结构、现金股利政策与投资者保护[J].金融发展研究,2011(5):62-68.

[19]肖作平,苏忠秦.现金股利是掏空的工具还是掩饰掏空的面具?[J].管理工程学报,2012(2):77-84.

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

股市动态分析(2019年12期)2019-07-08 02:44:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

股市动态分析(2016年1期)2016-01-09 16:21:35

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年9期)2015-02-28 18:57:39

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

商事法论集(2014年2期)2014-06-27 01:23:00