浅议高校科研经费管理中的问题及对策研究

2015-11-29 05:52:25宋玮

西安电子科技大学学报(社会科学版) 2015年2期

宋 玮

浅议高校科研经费管理中的问题及对策研究

宋 玮

(西安电子科技大学计划财务处,陕西西安 710071)

本文对当前高校科研经费管理的现状及问题进行研究,在剖析其成因的基础上,提出关于国家和高校层面初步的对策方案,以期能够为促进高校科研经费管理的科学化、规范化提供一点思考。

科研经费管理;现状;对策

一、引言

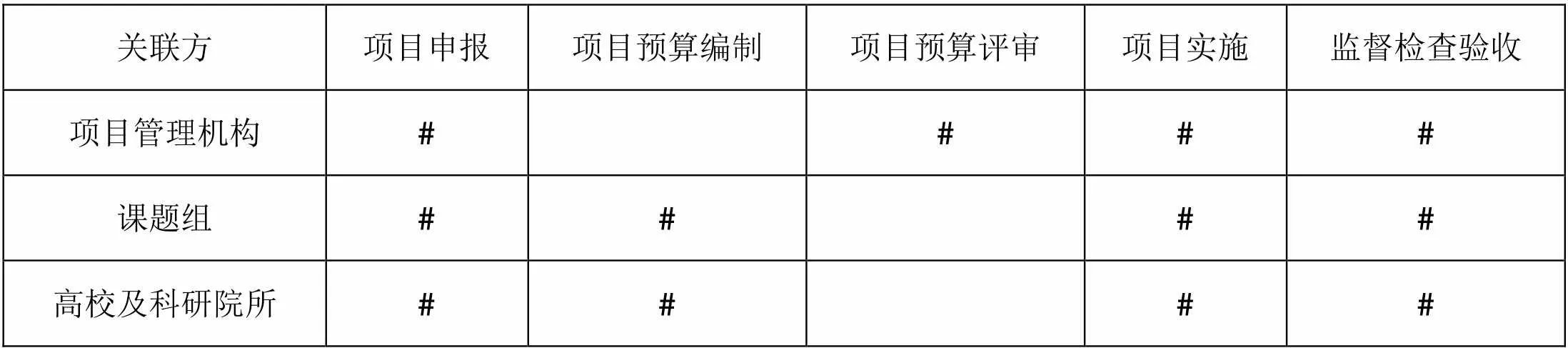

科研经费管理过程中,存在三个利益主体:国家科研项目管理机构(科研经费所有者)、高校及科研院所(科研经费的监管者)、课题组及科研人员(科研经费的使用者)。三个利益关联方在项目全过程中的参与情况如表1,这三个利益关联方对于科研经费的目标和利益也各有不同:科研经费所有者关注科研经费的投入与产出,希望有限的科研经费能产出最大的社会效益与经济效益;科研经费的监管者关注科研项目及经费对本单位的作用,希望科研经费能产出最大的科研成果和一定的经济效益,以期能够为本单位的发展发挥出最大的作用;科研经费的使用者关注科研项目及经费对个人的科研成果及收入方面的贡献[1]。由于三个利益关联方诉求不尽相同,再加上现行科研经费管理政策的不完善和滞后性,所以在科研经费管理过程中,必然存在一些问题。

表1:科研项目三个利益关联方在各环节参与情况

二、高校科研经费管理的现状及问题

(一)科研经费预算管理不完善

科研经费预算是科研项目支出的各项用途和数量,反映了整个科研活动的范围和方向,必须与科研项目的目标保持一致。预算问题主要体现在以下几方面:

1.科研预算编制依据不合理

目前的科研经费大多根据项目类别(重点项目、一般项目等)来确定各自统一的资助额度,而不针对具体项目的研究实际确定各自的资助额度,势必导致科研项目申报人根据资助额度编制预算,难免出现倒推数字的“加法预算”。

2.科研预算编制过程不科学

科研预算大多由项目申报人完成,而项目申报人基本不会是专业会计人员,在编制预算过程中往往缺乏科学性、预见性、专业性,预算编制与实际需求相差较大,出现“大预算、小支出”或者“小预算、大支出”的情况,使科研预算缺乏严肃性和真实性。

3.科研预算编制不真实

科研管理部门和项目申报人过分看重国家项目的申请环节,用于申请科研项目的预算不一定真实、合适,部分科研项目经费到账以后,缺乏有效的科研实施计划和经费支出规划,再加上国家科研经费管理要求的逐步细化和规范,导致要么经费无法按期支完,要么未按项目预算用途支出。

4.科研预算执行的约束力不强

预算执行过程中,有随意调整预算结构和超出经费开支范围的情形,甚至有违规挪用科研经费的情况。另一方面,一些科研项目的经费实际执行度与预算执行度不一致,造成科研经费过早花完或者沉淀的现象。

5.科研经费预算考核欠缺

完备的科研预算管理应该包括预算编制、预算执行和预算考核。目前,科研经费预算执行的监督由项目承担单位负责,国家项目管理机构对项目承担单位再监督,通过项目中期评估及项目结题时财务预算报告和财务审计来进行,而学校内部考核相对比较薄弱,容易将问题堆积到项目结题的时候。

(二)科研经费的核算管理不完善

1.科研项目成本核算比较困难

科研项目进行过程中,高校的公共资源如图书馆、实验室等无偿为科研课题组提供所需的资源,大部分仪器设备的更新、水电费等与高校事业费一起核算,科研人员的工资、津贴都在学校人员经费中统一列支,而高校科研项目的承担者大多同时从事教学工作,使科研活动中的教学成本和科研成本界限不清[2],按现行规定,科研收入计提一定比例的费用主要是用来支付高校科研管理费及其垫付的水电费等费用。同时,项目进行中还存在同一项目申报人不同科研项目之间经费混用的情形,导致科研项目实际成本难以准确计量。

2.科研管理与科研报账之间有机结合尚需加强

科研管理部门掌握所有项目的申报计划及预算情况,了解不同性质项目的结题要求,而科研报账会计无法了解不同科研项目的具体情况,再加上与科研管理部门有效沟通欠缺,只能按照会计核算要求及职业判断来进行科研账务的核算,实际上只能核算科研经费是否用完,至于经费用在何处、是否与科研有关,科研管理部门及财务部门均无从获知,容易造成科研经费使用的偏差[3]。

3.科研项目剩余经费结题结账管理有待规范

目前,高校普遍存在科研项目结题不结账的问题,科研项目预算的不严谨和科研经费管理的不完备为科研项目结题不结账提供了可能,造成了项目管理与经费管理脱节。

(三)高校科研经费管理制度修订的时效性及相应的宣传、咨询欠缺

1.高校科研经费管理制度修订滞后

根据2013年关于高校科研经费管理文件情况的一份调研报告显示:调研的30所高校中,仅有4所高校根据国家有关规定,在2012年重新修订出台了科研经费管理制度,占13%,其余均为2011年以前所制定,占87%,且新出台相关科研管理制度的高校,也未在间接经费及科研绩效支出等方面做出具体可操作的规定。由于高校科研管理部门与财务部门的联动不够及时,再加上两个部门日常事务性工作非常繁重,导致出台科研经费管理制度相对滞后,而管理制度的滞后进一步导致了科研经费管理的缺陷[4]。

2.科研经费管理制度认知度有待提高

科研管理规定、办法的宣传和咨询力度欠缺,缺乏内控教育、风险教育和警示教育,导致部分科研经费负责人没有充分理解政策,科学管理和财务风险意识不强[5]。

(四)科研经费中资产管理混乱、浪费严重

目前,科研经费收支实行课题组负责制,各课题组根据自身项目研制需要,购置仪器设备,导致有些科研仪器设备重复购置,有些设备又长期闲置不用,造成国有资产严重浪费。同时购置的科研设备和图书资料大多由科研人员自行保管使用,也不要求办理严格的资产入库及交接手续,有些高校虽然要求科研经费购买的国有资产要入库,但存在少数科研人员在购买固定资产时,分开多张发票,修改发票内容,导致这些固定资产未入国有资产,造成高校国有资产的严重浪费。

三、高校科研经费管理对策研究

(一)提高预算编制的规范性、合理性,增强预算约束力,建立并完善预算考核机制

政策上希望国家科研经费管理机构能够根据项目类别、领域、难易程度来分别确定不同项目的资助额度,并根据国家相关要求给项目能列支的类别设置比例上限,同时借助会计师事务所等专业机构加强对科研经费的监管者及使用者的预算执行考核,以促使项目申报人所作的预算编制更加合理。

高校也可以对应在科研预算编制、执行、考核三个层面予以改进:

应该微调科研评价政策,既重视科研项目的申报,也要兼顾项目研究进度及预算执行情况;可以尝试建立在科研管理部门综合指导下,财务人员与科研人员联动参与预算的机制,科研人员提供所需各类硬件材料,财务人员依据相关政策、法规及预算拨付情况,测算支出水平和总额,再由两方研究讨论,调整相关方案直至编成科学、合理、可行的科研项目预算[6]。

高校可以从其修订的科研经费管理制度上进一步明确预算的严肃性,适当的采取一些奖惩办法来进行考核;类比于国库零余额资金的考核方式,高校可设置几个时点来考察各科研项目经费的使用情况,考察结果记入年终科研绩效评价体系中,这样做既可以避免科研经费的不合理沉淀,也能适当给予科研经费使用方面一定的灵活性。科研管理部门与财务部门要加强合作,定期对科研项目预算执行情况进行梳理,编制项目预算执行报表,综合分析,并及时将问题反馈给项目负责人[7]。

高校可以结合项目研究与经费执行情况,建立科研项目预算综合评价指标,用于评价项目预算编制、执行、结题结账全过程,完善奖惩机制,尝试用动态比例的科管费适度调节预算考核环节。

(二)科学完善科研项目成本核算,制度规范项目结题结账要求,进一步提高科研核算人员政策水平

高校应该建立科研经费成本核算机制,与企业会计制度相对应,高校将科研项目开支范围分为直接费用和间接费用(管理费)两部分,但是这种核算机制还要依托于国家相关政策的进一步明确、细化,再依据一定的量化指标进行分解、计算,进而在间接费用(管理费)中核算人员劳务费、动力费、房屋和设备使用费、维修费等,最终达到科研项目的全成本核算[8]。

高校应该制定科学、详细、可行的制度来规范科研项目结题结账环节。科研项目结题通过验收以后,高校科研管理部门应书面通知财务部门已结题项目的相关信息,财务部门要详细核算项目收支使用情况,按规定要求项目负责人六个月以内处理结余经费,避免长期挂账。高校还可以尝试利用划拨学校的部分项目结余经费配套奖励相关人员,或者利用这些经费支持校内基础性、理论性研究课题[9]。如此以来,既能进一步理顺科研、财务关系,又能切实提高项目结余资金的使用效益,当然这还须国家相关政策进一步明确和细化。

高校科研管理和财务人员可以通过座谈、专业交流会等形式增进沟通,让财务人员参与科研管理制度的修订,同时也让科研管理人员更加深入了解高校会计制度,会计人员更加清楚科研审计要求,以促使科研经费规范使用,财务工作良性运转。

(三)紧跟形势,不断完善科研管理制度建设,同时加强政策宣传和咨询力度,使相关政策落到实处

学校科研管理部门和财务部门要保持高度协作,紧盯国家上行政策,建立临时工作组,及时修订本单位的科研管理制度。制度确立以后,尽快通过一期或多期学习班、培训会、座谈会等平台和网络媒介来加强政策宣传和咨询力度,畅通科研人员、财务人员、科研管理人员之间信息沟通渠道,提高科研项目组政策水平和财务管理能力。

(四)加强高校科研经费内部日常监管,贯穿于科研经费管理的全过程

内部日常监管是高校科研经费管理的重要载体,要充分发挥高校科研管理、审计、财务部门的作用,在建章立制的基础上,通过高校内部控制流程,进行全过程跟踪,规范科研经费管理[10]。

图1:高校科研经费内部控制流程图

(资料来源:张晓红、陈昌意《高校科研经费的内部控制探讨》,《工业审计与会计》2010年第2期)

(五)强化资源共享,科学管理科研经费所购置的国有资产

科研管理部门和国资部门联动工作,摸清高校科研经费购置大宗设备的基本情况,并在一定范围内公布,同时,在资产国有的基础上,适当强化课题组对其所购置设备的主体地位,动态管理高校科研设备,在不影响设备购置者使用的前提下,新的科研项目研究可以租用设备,所获租金由高校和设备购置者按比例分成。如此以来,既可以节约科研经费,也可以盘活现有资产的使用效益[11]。

四、结论

总之,随着科研经费来源渠道越来越广泛,项目类型和数量越来越多,不同类型的科研项目结题要求日益严格、规范,必须大幅提高高校科研经费管理水平才能与之相匹配,这就需要进一步加强高校财务部门与科研管理部门、国资管理部门的联动工作,紧跟国家财经政策,不断加强业务学习和研讨,提高相关人员的政策理论水平,增强责任心,强化服务意识,高校才能切实管好、用好各类科研经费。

[1] 周燕.我国高校科研经费管理的对策研究[J].北京科技大学学报(社会科学版),2010(1):167-170.

[2] 邵莉.对科研经费管理政策的几点建议[J].中国高校科技与产业化,2010(11):10-13.

[3] 王伟琴.高校科研经费管理的问题及对策[J].经济研究导刊,2012(1):99-100.

[4] 张臻.研究所科研项目经费预算执行管理中存在的问题及对策[J].常熟理工学院学报.2010(12):195.

[5] 周勇.新形势下高校科研经费管理的制度设计研究[J].北京理工大学学报(社会科学版),2010(4):74-77.

[6] 谢薇,金志丰.科研院所科研经费动态管理模式探讨[J].财会月刊,2011(5):18-19.

[7] 张臻.我国科研经费管理政策研究——以中国科学院为例[D].上海:上海交通大学,2011:52-53.

[8] 苏立恒.对高校科研经费管理问题与对策的探讨[J].经济研究导刊,2008(3):65-67.

[9] 乔春华.财权配置是高校财务管理体制的核心—论高校财务管理体制研究[J].会计之友,2011(2):107-111.

[10] 卿文洁.我国高校纵向科研经费管理体系构建探析[J].湖南社会科学,2011(4):137-139.

[11] 陈庆华,吕海蓉.高校科研经费管理现状及其对策[J].财会研究,2008(16):55-57.

A Brief Discussion on the Problems and Solutions of Scientific Research Fund Management in Universities

SONG WEI

This paper makes a research on the present situation and problems of the scientific research fund management in Colleges and universities. By analyzing those factors, some preliminary solutions are proposed on the perspective of nation and universities, and the proposal is expect to bring some new thinking in the promotion of scientization and standardization of scientific research fund management in universities.

Scientific research funds management; the status quo; countermeasures

G647.5

A

1008-472X(2015)03-0132-05

2015-01-19

宋玮(1982-),男,陕西安康人,西安电子科技大学计划财务处会计核算科科长,工程师。

本文推荐专家:

韩彦峰,西安建筑科技大学,教授,研究方向:财务管理。

王安民,西安电子科技大学经济与管理学院,教授,研究方向:组织理论与战略管理。

猜你喜欢

温州职业技术学院学报(2023年4期)2023-02-15 17:04:08

江科学术研究(2022年3期)2022-09-26 12:27:54

海南开放大学学报(2021年2期)2021-07-16 06:55:58

海南开放大学学报(2021年1期)2021-04-09 12:45:40

今日农业(2020年13期)2020-12-15 09:08:51

航天工业管理(2020年1期)2020-04-20 13:32:52

当代经济(2016年26期)2016-06-15 20:27:19

公民与法治(2016年4期)2016-05-17 04:09:24

西藏科技(2015年12期)2015-09-26 12:13:40

上海管理科学(2015年5期)2015-07-31 18:13:31