P2P车贷:撬动新蓝海

2015-11-28 06:37:18高彩霞

首席财务官 2015年22期

文/高彩霞

P2P车贷:撬动新蓝海

文/高彩霞

未来,布局车贷业务的P2P竞争将更加激烈,在沿海地区市场饱和的情况下,未来中部地区或成为P2P平台争夺的主要战场。

从2011年开始,互联网金融服务领域开始出现汽车抵押借贷业务。车贷业务具有金额小、期限短、收益率适中、有抵押担保、市场供给潜力大等特点,成为近年来P2P平台重点布局的内容之一。

车贷符合P2P短期小额特征

根据2014年全国国民经济和社会发展统计公报,年末全国民用汽车保有量达到1.54亿辆,比上年末增长12.4%,新注册量和年增量均达历史最高水平。按照中国汽车工业协会的预计,到2025年,汽车贷款市场将达到5250亿元规模。目前国内车辆保有量规模巨大,且二手车市场较为活跃。车辆价格相对公开透明,评估较易,且行业需求接口较大,因此成为众多P2P平台布局重点对象。

目前P2P车贷平台业务主要分布在珠三角、长三角、华中地区,以及西南地区。出现这种情况主要还与平台线下渠道有关。目前比较有代表性的平台包括微贷网、玖融网、后河财富、恒信易贷、图腾贷等,这些平台通过线下开店,将车贷业务全面激活。

按债权人是否控制车辆,车贷风控模式可以分为两种:一是抵押,即押证不押车,这种模式下平台通过安装GPS以实时追踪车辆;二是质押,即押车,抵押车辆由专门机构看管。这两种风控模式基本涵盖了控人、控车,因此在车贷业务中被普遍沿用。车贷放款额度一般是车辆估值的60-70%。比起那些动辄百万的房产抵押项目,车贷业务更符合P2P的小额特征。假设出现极端风险事件,由于额度小,且车辆可控,因此车贷的变现能力明显强于其他借款项目。

在行业降息的大背景下,车贷项目的收益率也都高出了行业平均值,目前车贷平台的利率保持在15%左右。数据显示,约有77%的车贷平台借款期限是在3个月以内,在收益持平的前提下,车贷业务的流动性明显强于其他借款项目。

不可忽视的是,车贷业务也存在不可避免的风险。第一,动产抵押物的风险。如果以抵押物的流动性来判定标的风险大小,那么房产(红本抵押)借款的风险明显低于车辆抵押借款。对于风控方而言,不动产属地固定,流动性差,利于实地监管。而车辆的流动性极大,尤其是车辆抵押(押证不押车)的模式,更是给某些骗贷分子以可乘之机;第二,借款人的道德风险。在网络借贷中,道德风险主要表现为恶意骗贷、重复借贷等,而在车辆抵押模式中较常出现的就是重复借贷。由于押证不押车的模式并不改变抵押人对抵押物的占有形态,也就是说抵押人对抵押物依然拥有保管权,甚至支配权。

微贷网车贷业务实例研究

2011年,微贷网正式上线,其创立之初并没有专注于车辆抵押贷款市场,而是选择了当时更为流行的信用贷款,经过摸索才逐步确立了专注于“汽车抵押借贷”这一垂直领域,目前该平台车贷产品占比近乎100%。

平台早期的市场布局均集中于浙江、广东、江苏等沿海发达地区,近年来则开始向山东、湖南、安徽、江西等中部省份扩展,并在这些省份的二三线城市设立了多家线下门店。截至当前,线下分部已经基本覆盖了中部省份。在实际操作中,平台确定的贷款额度为整车评估价格的70%,借款主要是小额贷款,一万至十万的标的金额占据了52%左右,与之对应的标的数占到总标数的81%,大额标很少,符合了小而分散的原则,风险较低。经过4年发展,截至2015年10月,微贷网已在北京、上海、广州、四川等全国14个省、市开设150家营业部,累计交易金额突破180亿元,员工人数也由初创时期的10余人发展为近5000人。

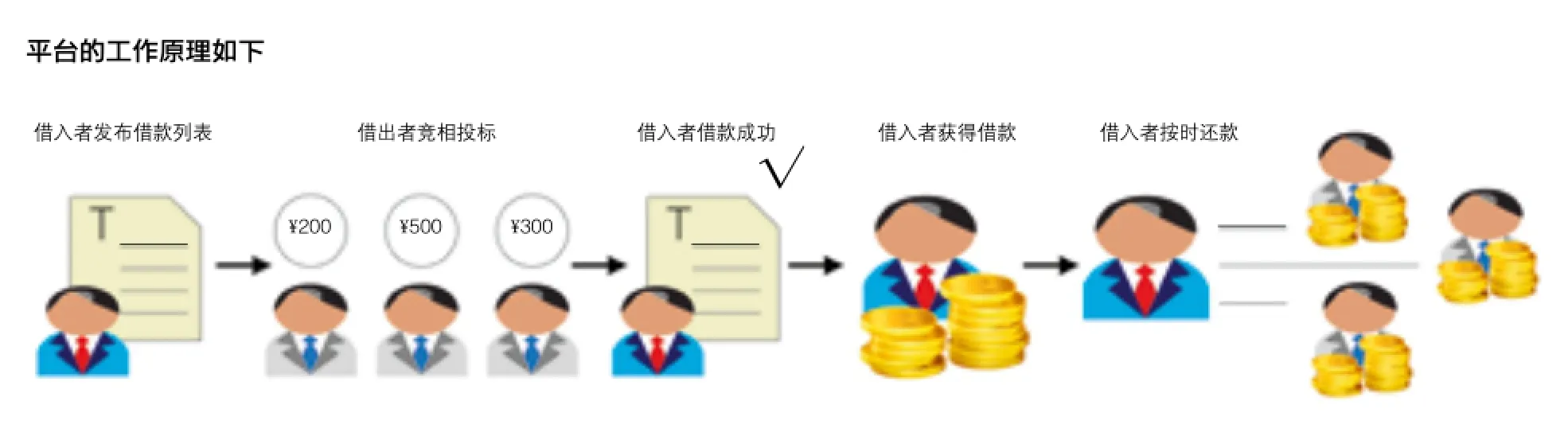

借入者首先发布借款列表,然后借款人投标,标满之后借入者即可获得借款并按照约定的日期和利息偿还借入者的贷款。

除了基本车辆标的列表,平台还具有债权转让的功能。债权转让是现在借入者未还款之前,借入者可以根据需要可以将收益权变现,释放了流动性。平台依靠借贷利差、管理费、逾期罚息等方式来获取利润。平台虽列示了审核通过的状态,但是没有进行具体的信息披露,消费者不能了解车辆的具体状况,也未实行银行资金托管。

中部地区或成主战场

车贷业务可复制性的特点使得布局P2P的平台发展迅速,自2011年在P2P行业萌芽之后,车贷市场便迎来了爆发。据第三方数据显示,全国涉及车贷业务的P2P平台数量达1159家,其中纯粹做车贷业务的约有159家,占整个网贷行业的13.72%。2014年全行业P2P车贷业务的交易额在450亿元左右,占了整体规模的15%。在交易规模上,车贷业务表现不菲,根据零壹财经出版的《中国P2P借贷服务行业白皮书2015》显示,2014年全行业P2P车贷业务的交易额在450亿元左右,占了整体规模的15%。

目前看来,P2P平台的车贷业务尚属于上升阶段。从近两年的车贷市场发展趋势来看,车贷业务普遍集中在沿海发达城市。截至今年8月,车贷平台数量最多的几个城市依次是广东、浙江、山东、上海。其中,广东省车贷平台约36家,占全国车贷平台的22.64%;浙江省车贷平台约33家,占比20.75%。

车贷平台之所以集中在这些地区,是由于当地基数庞大的汽车市场。一方面,随着车贷业务的日益成熟,P2P车贷平台大量崛起,越来越多的竞争者会涌入所谓市场空间巨大的沿海城市,一定程度上冲击了车贷市场的现有格局;另一方面,从去年开始,广州、深圳、杭州、上海等一线城市开始实行汽车限购措施,限购令的出台不仅影响了当地汽车保有量的增长,还将导致二手车交易市场的活跃度下降,从而导致当地车贷平台业务增长缓慢,甚至停滞。不管是从市场环境还是政策影响来看,沿海一线城市车贷市场竞争加剧、部分车贷平台面临发展瓶颈已是不争的事实。为此,一些车贷平台出现了业务下沉的趋势,逐渐转向中部地区二三线城市拓展市场。

未来,布局车贷业务的P2P竞争将更加激烈,在沿海地区市场饱和的情况下,车辆保有量巨大的河北、山西、内蒙等中部地区,可挖掘市场空间非常巨大,中部地区或成为P2P平台争夺的主要战场。

(作者系中关村互联网金融研究院研究员)

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

读者·校园版(2020年16期)2020-08-17 07:17:39

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

投资者报(2018年20期)2018-05-23 02:36:00

小康·财智(2018年20期)2018-05-23 02:36:00

人民周刊(2018年10期)2018-02-23 08:24:44