法律环境、法律责任与审计师独立性——来自中国会计师事务所转制的证据

2015-11-18 02:52:21武恒光

财经论丛 2015年2期

武恒光

(山东财经大学会计学院,山东 济南 250014)

法律环境、法律责任与审计师独立性

——来自中国会计师事务所转制的证据

武恒光

(山东财经大学会计学院,山东 济南 250014)

本文基于中国不平衡的法律环境和始于2010年的大中型事务所组织形式转制提供的天然实验场所,运用2010至2012年期间发生的事务所转制案例数据,研究法律制度与审计师独立性之间的关系,发现事务所转制与出具非标准无保留意见的概率显著正相关,事务所转制引致的法律责任增加有助于促进审计师独立性的提升;在法律环境差的区域,事务所转制与非标准无保留意见出具概率不相关,在法律环境好的区域,事务所转制与非标准无保留意见出具概率显著正相关。说明法律环境影响审计师的行为,审计师法律责任的增加更加有助于审计师独立性的提高。

法律环境;法律责任;审计师独立性;事务所转制

一、引 言

审计师独立性被誉为注册会计师行业的基石,过去十几年期间,资本市场中陆续发生的一系列重大审计失败,均归因于审计独立性缺失[1]。这促使监管机构和学术界更加强调审计师的独立性,以维系社会公众对于注册会计师行业的信任。实践中,法律制度的构建或者完善,被视为提升审计师独立性的重要路径,然而,鲜有研究提供法律制度与审计师独立性关联效应的经验证据。少数几篇文献实证检验法律制度对审计质量的影响[2]。理论上,审计质量是审计师专业胜任能力(即审计师发现违规行为的能力)和独立性(即审计师报告违规行为的倾向)的联合产品[3]。既有的法律制度与审计质量关联的研究成果,由于没有区分审计师专业胜任能力和独立性,无法回答法律制度对审计师独立性的影响这一重要问题。可能因为难以合理地将审计师独立性从审计质量中区隔(segmentation)出来,导致法律制度与审计师独立性关联的研究成果匮乏。

中国不平衡的区域性法律环境和始于2010年的大中型会计师事务所(以下简称事务所)的组织形式转制,为检验法律制度对审计师独立性的影响提供了天然的实验场所。事务所由有限责任制转换为特殊普通合伙制,对审计师影响最为关键和直接的是法律责任条款的变更,即合伙人由在执业活动中完全承担有限责任,转换为,如果因故意或者重大过失造成合伙企业债务需要承担无限责任或者无限连带责任。事务所转制可能影响审计师专业胜任能力,考虑到专业胜任能力获取依赖于招募高水准员工、积累行业专家经验、开展特定培训和投资及建立相关治理制度[4],这种影响效应并不会在转制之后即刻显示出来。因此,事务所转制后即刻发生的审计质量变化,可以归因于审计师独立性,而非审计师专业胜任能力。而且,本文调查同一家事务所转制之前和转制之后短时间内独立性的变化,而非比较国际四大(国内十大)和非国际四大(非国内十大)横断面独立性的变化,这种设计有助于控制事务所的声誉机制效应和减轻事务所的自选择问题。

鉴于此,本文基于中国的制度环境和转制事务所的数据,调查法律制度与审计师独立性之间的经验关系。主要研究贡献是,从一个新的视角检验一个重要的审计理论,研究成果可以有力地弥补审计质量和审计师独立性相关研究的不足,同时也是对法经济学、制度等方面相关研究文献的延伸;通过提供法律责任与独立性关系“干净”的经验证据,有助于评价政府部门推动事务所转制实现“做大做强”政策的有效性,为完善注册会计师行业“做大做强”的配套政策提供建议。

二、文献回顾与研究假说

注册会计师审计是资本市场实现投资者权益保护的重要制度安排,审计师独立是这一制度的核心构件。既有研究表明,通过审计费用或者非审计费用形成的经济利益联结,以及审计师任期或者其他途径形成的社会关系联结会对审计师独立性产生威胁。促使审计师在执业过程中保持独立性、提高审计质量,将成为投资者保护制度设计中的重要一环[2]。

Lee等通过构建动态博弈模型,发现多代理人道德风险问题实质是审计师独立性的问题,施加给审计师潜在法律责任,是合理保证审计师不与管理层合谋的可信机制。事实上,审计师的法律责任在中国及其他国家均呈现出加重的趋势[5]。中国大中型事务所在2010年启动组织形式转制为特殊普通合伙制,是强化审计师法律责任的又一里程碑式的事件。根据《合伙企业法》,如果合伙人在执业中因故意或者重大过失造成合伙企业债务,则应当承担无限责任或者无限连带责任。这种制度设计极大地增加了审计师的执业风险和赔偿责任。这意味着事务所转制为特殊普通合伙制后,面临转制带来的陡然增加的法律责任,如果审计师遭遇经济利益诱惑或者社会关系牵扯,其作为理性的经济人,在决策过程中可能会更多地考量违反严刑峻法引致的灾难性后果,这将有助于抑制审计师潜在的机会主义行为。

基于上述理论推导、分析,本文提出第一个研究假说:

H1:事务所转制后,审计师独立性得到提升。

理论上,制度运转内嵌于既定的制度环境,法律环境作为制度环境的重要组成部分,对于注册会计师审计法律责任制度的运行具有至关重要的影响。而我国幅员辽阔,法律环境有较大的区域性差异,在配套法律制度完善、司法和行政执法机关执法公正及执法效率较高的区域,法律环境水平较高,反之则较低[6]。这种不均衡的法律环境对于内嵌于其中的审计法律责任制度应当会产生不同的影响。

在法经济的研究文献中,法律环境与审计师治理功能关系的互补观点认为,在薄弱的法律环境中,投资者保护较弱,由于低诉讼风险和声誉风险,无法产生可信的惩罚机制,从而无法合理保证审计师履行治理功能[7]。基于这一观点,伴生于薄弱法律环境的低诉讼成本和低声誉成本及不可信的惩罚机制,同样难以促进事务所转制匹配的法律责任制度的有效执行;在这种情形下,虽然转制要求审计师承担更大的法律责任,但审计师默许客户的违规行为招致承担法律责任的概率较小[8],获得的期望收益超过期望惩罚成本时,审计师更可能会对其独立性做出妥协。反之,在完善的法律环境中,投资者保护意识更强,审计师面临的诉讼风险和声誉风险更大[8],这有利于为审计法律责任制度的有效运行提供匹配的制度环境,审计师的机会主义行为受到更强的约束,审计师独立性得以更好的提升。

基于上述理论推导、分析,本文提出第二个研究假说:

H2:法律环境越好的区域,事务所转制后,审计师独立性得到更多提升。

三、研究设计

(一)审计师独立性的计量

既有相关文献表明,在中国研究情境下,审计师出具的非标准无保留意见能够较为有效地捕捉审计质量的变化,不少文献直接用审计意见类型替代审计师独立性。遵循现有的研究,本文藉由检验事务所转制后审计师出具非标准无保留意见的倾向,测试前文提出的独立性研究假说。具体而言,通过查阅事务所网站、咨询事务所管理层等途径确定事务所的转制时间,事务所转制的第一年(当年)简称为Year 0;同理,事务所转制前一年至前三年简称为Year-1、Year-2、Year-3;然后比较分析Year 0与Year-3至Year-1出具的审计报告。

如前文所述,为了使审计质量更为“干净”地反应审计师独立性,需要消除掉审计质量中的审计师专业胜任能力因素。由于审计师的专业胜任能力的培养和提升需要较长一段时期[1],本文将事务所转制当年(Year 0)之后年度的观测值排除在外,这种设计可以最大限度地消除审计质量变动中的专业胜任能力提升的影响。

(二)样本选取与数据来源

财政部于2010年开展推动大中型事务所转制,截止2012年底,已有立信、中瑞岳华、国富浩华、天健、大信、信永中和、致同、天职国际、华寅五洲、安永华明、德勤华永及毕马威华振事务所先后完成了转制*虽然大华事务所为特殊普通合伙组织形式,考虑到其前身之一——广东大华德律事务所的组织形式一直为特殊普通合伙制,这组样本将无法分析由有限公司制转制为特殊普通合伙制产生的影响,故将大华事务所这组样本删除。。本文以上述完成了转制的12家事务所作为研究对象,以Year-3至Year 0年年报由上述12家事务所审计的A股上市公司为初选样本。由于聚焦于转制后审计师独立性的提升问题,按照以下两个标准筛选样本:(1)事务所转制前,上市公司至少具有一个观测值;(2)事务所转制前后,上市公司由同一家事务所审计。上市公司原始数据均来自CSMAR数据库上市公司研究系列,法律环境数据来自樊纲等编制的《中国市场化指数——各地区市场化相对进程2011年报告》中的“市场中介组织的发育和法律制度环境”分指数数据。

(三)研究模型

为检验假说1,本文建立模型(1),并使用logit回归进行分析。

logit(OPIN=1)=a0+a1POST+a2CAL+a3AI+a4ATL+a5ASTU+a6ROA+a7LOSS+a8AGE+a9EM+a10LNTAS+a11RET+a12STDR+ε

(1)

其中,a0为截距,a1至a11为系数,ε为残差。模型中各变量的含义如下:

因变量OPIN为审计师是否出具非标准无保留意见的虚拟变量,如果审计师出具非标准无保留意见,包括带强调事项段的无保留意见、保留意见、否定意见以及无法表示意见,则OPIN取1,否则取0。

主要解释变量POST为事务所转制变量,事务所转制的第一年(当年)取值为1,事务所转制前一年至前三年取值为0。

控制变量借鉴以往审计意见的研究,在模型(1)中控制了可能影响非标准无保留意见的变量。

首先,纳入七个财务报表变量。CAL=流动资产/流动负债,AI=(应收账款+存货)/资产总额,ATL=负债总额/资产总额,ASTU=营业收入/资产总额,ROA=净利润/资产总额,LOSS=公司亏损虚拟变量,如果上市公司亏损取值为1,否则为0,AGE=上市公司年龄,EM=盈余管理虚拟变量,如果上市公司ROE在0和1%之间取值为1,否则为0,LNTAS=资产总额的自然对数。

然后,纳入可能影响审计师决策的股票市场变量。RET=市场调整的股票回报率,用以控制已经体现于股票报酬但尚未确认于盈余中的消息;STDR=运用市场模型计算的残差的标准差(基于财年周股票回报率数据),用以捕捉尚未体现于财务报表变量中的风险。

为检验假说2,本文将样本区分为法律环境优、劣两部分,来考察制度环境对法律责任和审计独立性的影响。LAW为法律环境变量,参考余明桂等(2010)的做法,当上市公司的市场中介组织的发育和法律制度环境数值高于样本中位数时,表明上市公司所处区域的法律环境较优,将变量LAW定义为1,否则定义为0。由于樊纲等的报告中未披露2010、2011及2012年各地区市场化指数,考虑到制度环境的相对稳定性,本文以法律环境变量2009年的数据替代2010、2011及2012年的相对应的数据。

Kane和Meade(1998)及Lennox(2005)的研究表明,在避免数据偏态和异常值问题方面,秩转换比对数转换和样本修剪(sample trimming)更加有效[9]。将模型(1)中的连续变量按照Kane和Meade(1998)的方法进行了秩转换。

四、实证结果及分析

(一)描述性统计

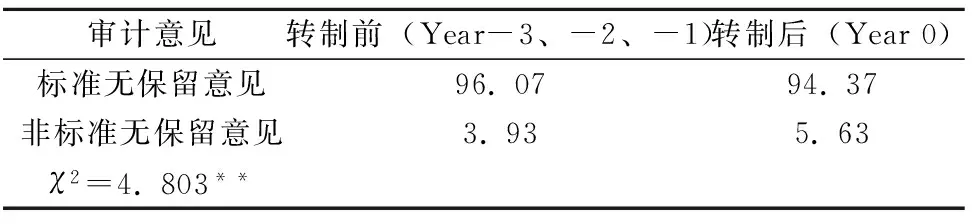

表1 审计师报告决策的单变量分析 单位:%

注:“** ”表示在5%水平上显著。

表1报告了非标准无保留意见的频率是否独立于事务所转制的χ2检验。审计师报告决策的单变量分析表明,非标准无保留意见的比例由转制前的3.93%,上升至转制后的5.63%,且这一比例差异的χ2值为4.803,在0.05的水平上显著。

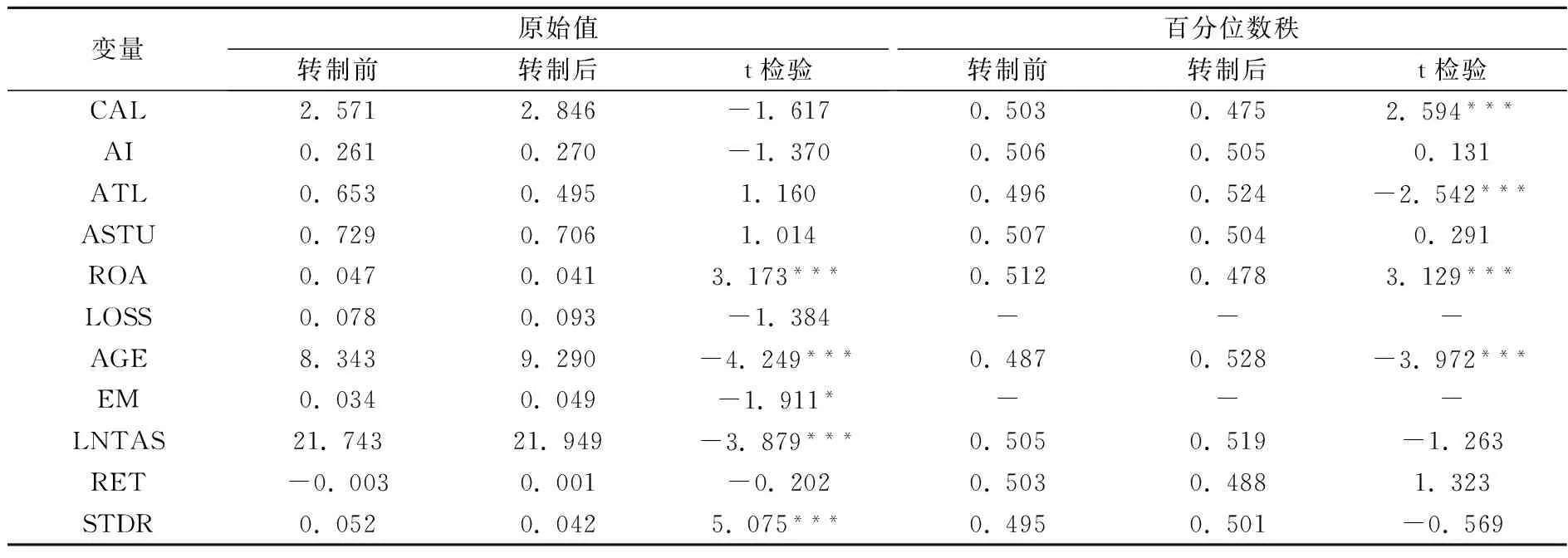

表2报告了控制变量原始值和百分位数秩的均值。运用单变量t检验分析事务所转制前后两个时期的差异。对于原始值而言,事务所转制后,其客户观测值更长的上市时间和更大规模反应了数据的时序性本质,及客户公司随着时间而成长;事务所转制后,样本观测值的ROA、STDR显著地降低,EM显著地提高。对于百分位数秩而言,ROA、AGE百分位数秩与原始值的检验结果相同;转制后,样本观测值的CAL显著地降低,ATL显著地提高。

表2 控制变量的均值分析

注:“*** ”、“** ”、“* ”分别表示在1%、5%、10%水平上显著。

(二)多元回归结果及分析

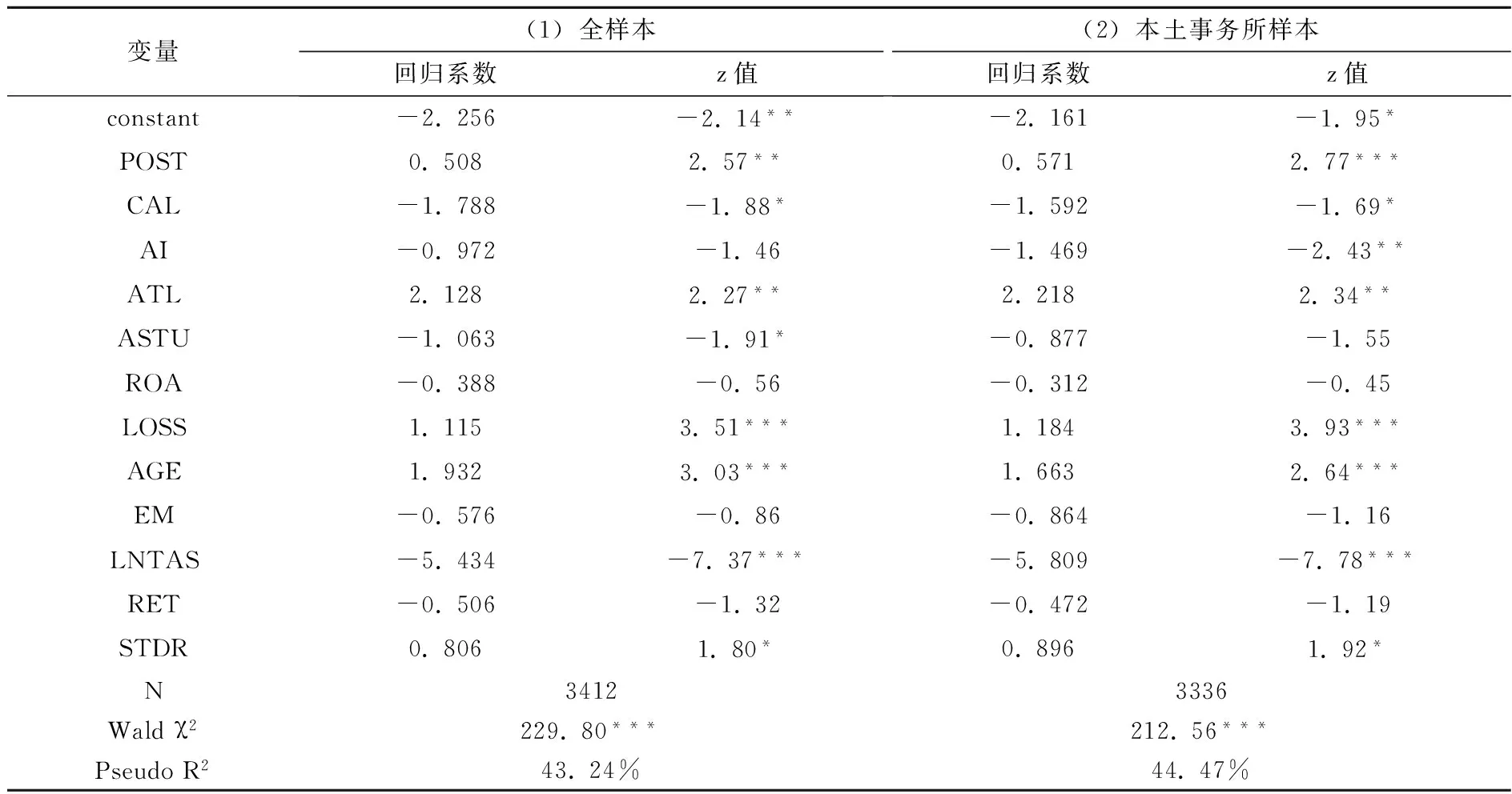

表3报告了模型(1)的估计结果。由于本文运用面板数据,如果残差是时间序列相关或者截面相关的,则回归标准误差可能有偏。根据Petersen(2009)的精神,本文报告了基于客户公司定义类群的稳健标准误的Z值。表3(1)全样本的回归结果表明,控制变量中,CAL、ASTU、LNTAS的系数显著为负,ATL、LOSS、AGE、STDR的系数显著为正,与以往审计意见研究的结论一致。更重要的是,POST的系数显著为正,在5%的水平上显著,意味着事务所转制后,更可能出具非标准无保留意见,假设1得到支持。这个结果显示,在控制了其他影响因素的前提下,事务所转制引致的审计师法律责任提升,有助于促进审计师提高独立性。

表3 法律责任与审计师独立性

注:z值基于Petersen(2009)cluster调整标准差计算,“*** ”、“** ”分别表示在1%、5%水平上显著。

根据审计行业专长的相关文献,本文认为事务所转制不会即刻对审计师专业胜任能力产生影响,从而,转制后审计质量即刻发生的变化可以归结为审计师独立性的提高。然而,如果假设审计师专业胜任能力在事务所转制后会即刻发生变化,由于国际四大具有完善的培训制度和强大的资源支持[10]及高效、独立的知识管理系统[11],而本土事务所的培训体系比较薄弱,知识管理方案非常匮乏,本文认为,国际四大事务所审计师的专业胜任能力更可能迅速得到提升,从而,国际四大的审计质量得到更大的改善。因此,一个符合逻辑的想法是,如果能够排除表3(1)的研究结论是由国际四大样本驱动,则可以在一定程度上说明OPIN变量衡量的审计质量仅包括了审计师独立性的效果。为了验证研究发现是否是由国际四大样本驱动,故删除国际四大的客户公司样本,以本土事务所的客户公司样本重新估计模型(1)。根据表3(2)的本土事务所样本结果,POST系数显著为正,而且,与全样本的结果相比,POST系数的显著性水平提高(在1%的水平上显著),说明表3(1)的研究结论主要是由本土事务所样本驱动,从而,可以排除掉审计师的专业胜任能力效应,说明前文的研究结论是稳健的。

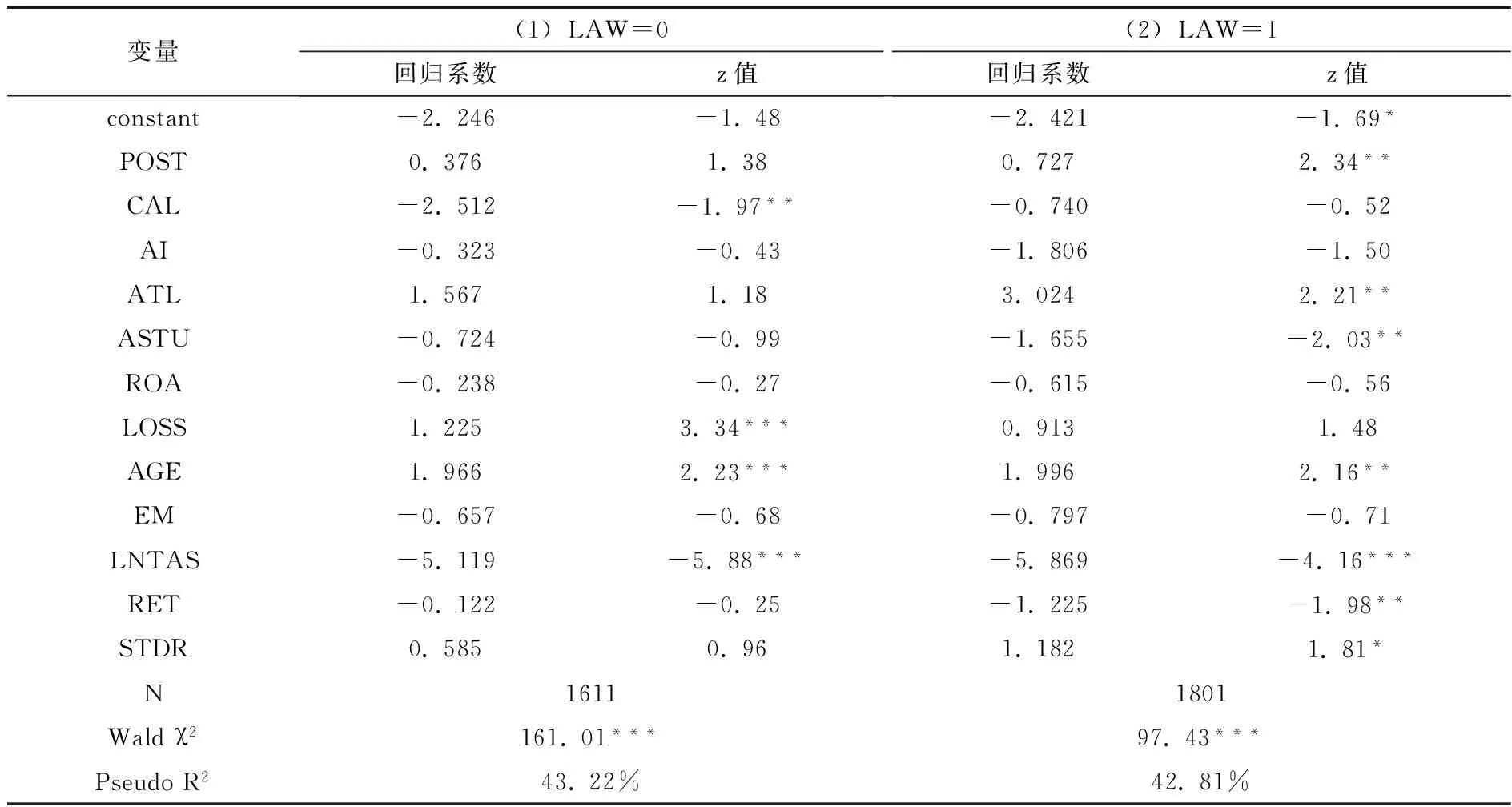

表4为考虑法律环境对法律责任与审计师独立性关系的影响结果。由表4(1)可知,在法律环境差的区域(LAW=0),事务所转制与非标准无保留意见出具概率不相关;由表4(2)可知,在法律环境好的区域(LAW=1),事务所转制与非标准无保留意见出具概率呈现正相关关系,且在5%的水平上显著。这说明法律环境越好的区域,随着审计师法律责任的增加,更加有助于审计师独立性的提高,假设(2)得到验证。

表4 法律环境对法律责任与审计师独立性关系的影响

注:z值基于Petersen(2009)cluster调整标准差计算,“*** ”、“** ”、“* ”分别表示在1%、5%、10%水平上显著。

(三)进一步分析

本文的研究设计是,比较事务所转制前后两个时期,转制事务所的审计报告决策。但直接进行简单比较可能无法得出恰当的结论,因为转制前后的审计报告决策差异可能不是转制的结果,而是由其他的系统性因素引起的。本文拟采用DID法(difference in difference)解决这个难题。

具体而言,将事务所的转制政策看作是一项“自然实验”,构造发生转制的处理组和没有发生转制的对照组,控制影响审计意见决策的其他因素,比较转制后的处理组和对照组之间的差异,检验转制对审计报告决策的影响。选择对照组的标准是,事务所在研究期间没有发生转制,且在Year-1年与转制事务所的客户公司资产总额最为邻近。具体研究模型如下:

logit(OPIN=1)=a0+a1EXP+a2POST+a3EXP*POST+a4CAL+a5AI+a6ATL+a7ASTU+a8ROA+a9LOSS+a10AGE+a11EM+a12LNTAS+a13RET+a14STDR+ε

(2)

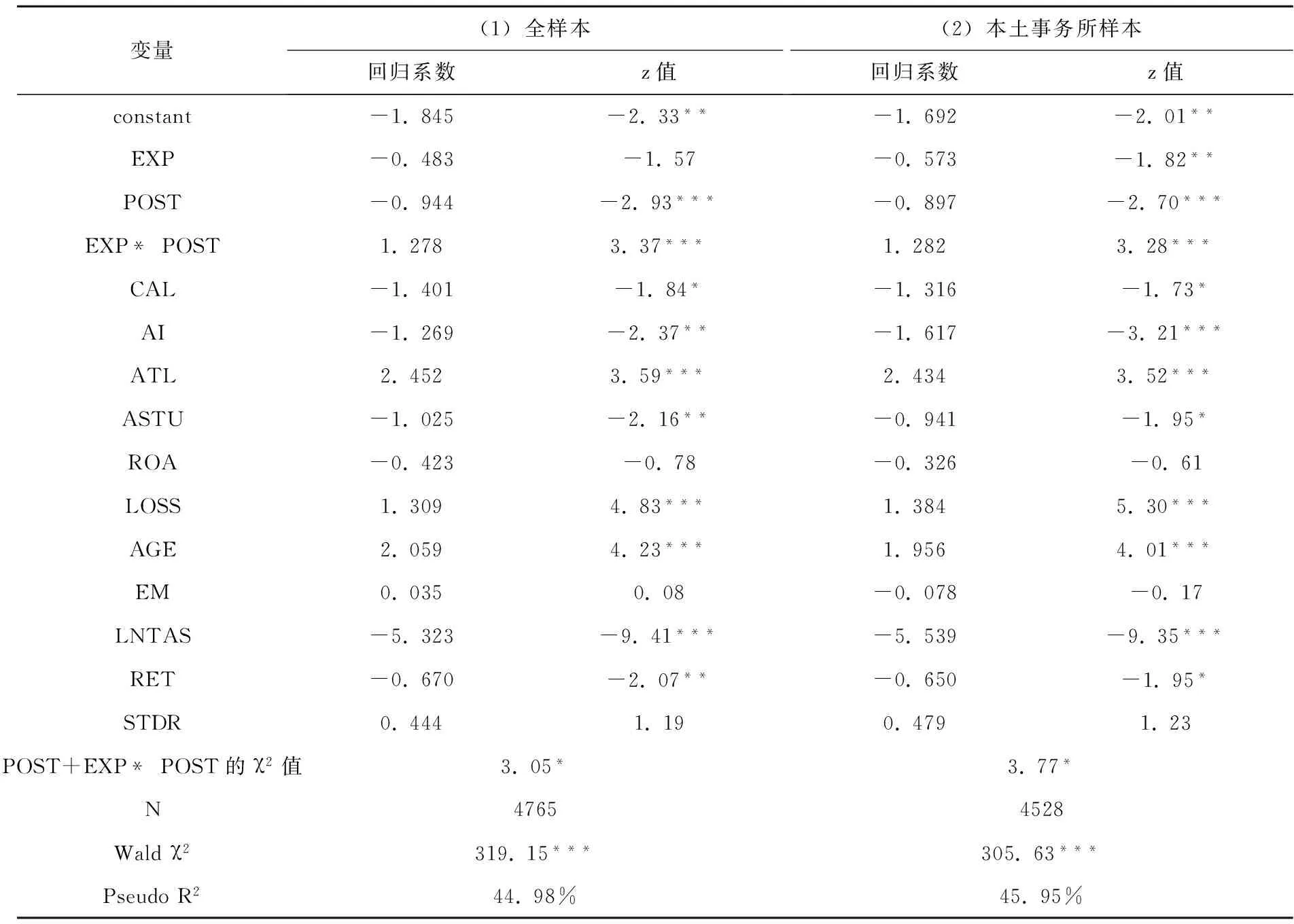

其中,a0为截距,a1至a14为系数,ε为残差。模型中变量的含义如下:EXP为虚拟变量,处理组取值为1,对照组取值为0;EXP*POST为EXP和POST的交互项;其他变量的含义同上。交叉项系数a3代表了转制对转制事务所审计报告决策影响的净值,当本文的理论假说成立时,a3是显著的,而且为正。

表5报告了模型(2)的估计结果。由表5(1)全样本的回归结果,EXP的系数不显著,表明处理组与对照组的审计师在事务所转制前发表非标准无保留意见的概率相似。POST的系数显著为负,表明事务所转制前后的期间,对照组审计师发表非标准无保留意见的概率呈现下降趋势。EXP*POST的系数a3为正,且在1%的水平上显著,表明在其他条件相同的情形下,与对照组事务所相比较,处理组事务所在转制后(year 0)审计师更可能发表非标准无保留意见。并且,POST+EXP*POST的系数为正,且在10%的水平上显著,表明处理组事务所转制后审计师发表非标准无保留意见的概率高于其转制前发表非标准无保留意见的概率。

基于前文第(二)部分同样的逻辑,如果能够排除表5(1)的研究结论是由国际四大样本驱动,则可以在一定程度上说明OPIN变量衡量的审计质量仅包括了审计师独立性的效果。为了验证研究发现是否是由国际四大样本驱动,删除国际四大的客户公司样本,以本土事务所的客户公司样本重新估计模型(2)。根据表5(2)的本土事务所样本结果,EXP*POST系数显著为正,在1%的水平上显著,并且,POST+EXP*POST的系数为正,在10%的水平上显著。说明表5(1)的研究结论主要是由本土事务所样本驱动,从而,可以排除掉审计师的专业胜任能力效应,表5(1)的研究结论是稳健的。

表5 法律责任与审计师独立性

注:z值基于Petersen(2009)cluster调整标准差计算,“*** ”、“** ”、“* ”分别表示在1%、5%、10%水平上显著。

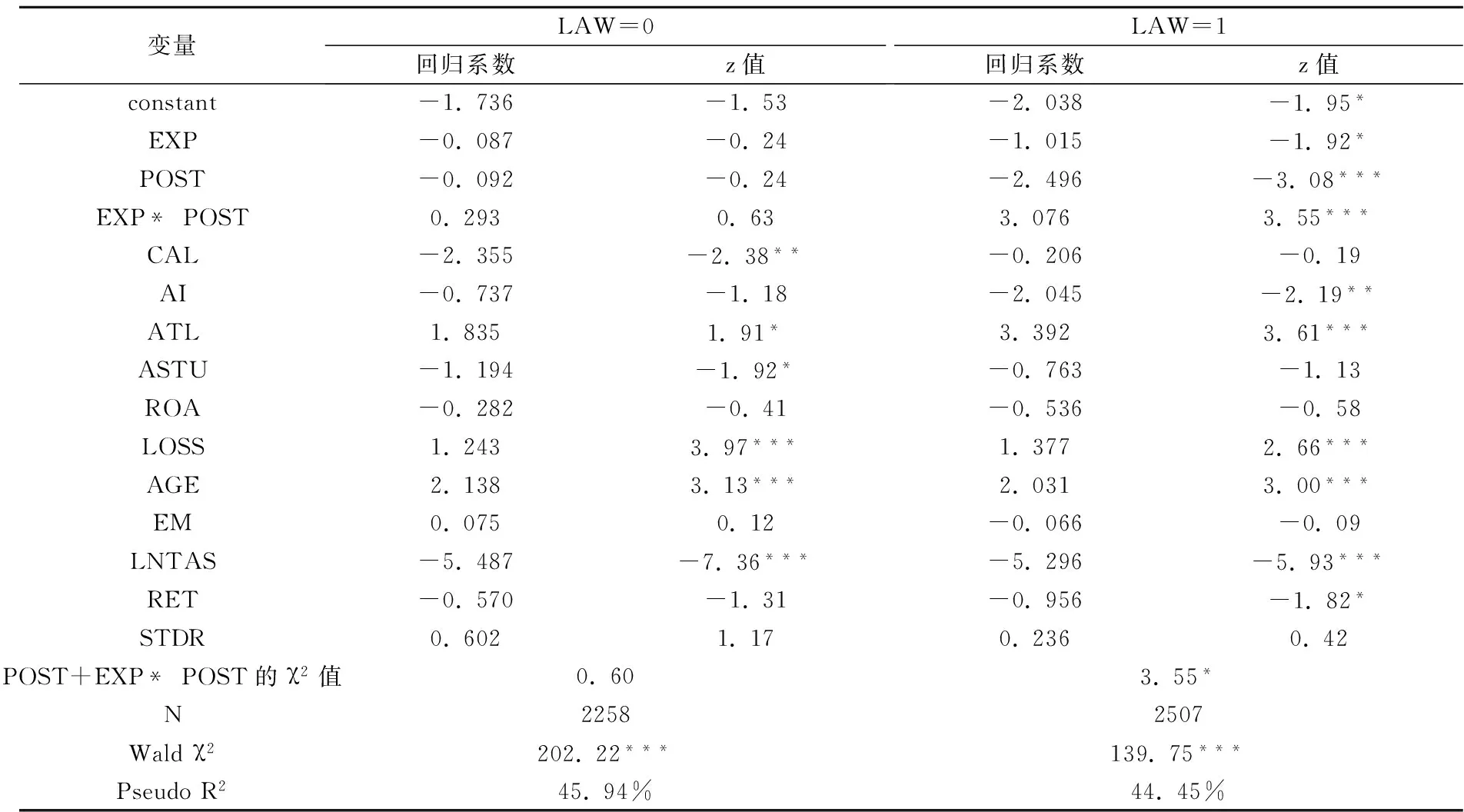

表6为考虑法律环境对法律责任与审计师独立性关系的影响结果。由表6(1)可知,在法律环境差的区域(LAW=0),EXP*POST的系数和POST+EXP*POST的系数均不显著,说明在法律环境差的区域,处理组事务所转制对非标准无保留意见出具概率未产生影响。由表6(2)可知,在法律环境好的区域(LAW=1),EXP*POST的系数显著为正,在1%的水平上显著,POST+EXP*POST的系数为正,在10%的水平上显著,说明在法律环境好的区域,处理组事务所转制对非标准无保留意见出具概率产生了显著的正向影响,意味着法律环境越好的区域,随着审计师法律责任的增加,审计师独立性得到更大的提高。

表6 法律环境对法律责任与审计师独立性关系的影响

注:z值基于Petersen(2009)cluster调整标准差计算,“*** ”、“** ”、“* ”分别表示在1%、5%、10%水平上显著。

(四)稳健性检验

1.为了保证研究结论并非由某一个转制案驱动,本文通过每次删除一个转制案对应的客户公司重新回归模型(1)。为了验证假设1,按照上述方法重新回归12次,为了验证假设2,按照上述方法分别针对LAW=0、LAW=1子样本重新回归12次,与前文的研究结果一致。

2.本文将OPIN重新定义为有序变量,即标准无保留意见取值为0、带强调事项段的无保留意见取值为1、保留意见取值为2、无法表示意见取值为3、否定意见取值为4。运用有序logit模型进行分析,估计结果与前文的研究结论一致。

五、研究结论

本文基于中国不平衡的法律环境和始于2010年的大中型事务所的组织形式转制提供的天然的实验场所,运用2010至2012年期间发生的事务所转制案例数据,比较分析转制事务所转制后与转制前3年出具非标准无保留意见的概率。通过将观测值限制于事务所转制当年,可以最大限度地消除审计质量变动中的专业胜任能力提升的影响,实现审计质量指标“干净地”反映审计师独立性的变动。

研究发现:(1)事务所转制与出具非标准无保留意见的概率显著正相关,说明事务所转制引致的法律责任增加有助于促进审计师独立性的提升。(2)在法律环境差的区域,事务所转制与非标准无保留意见出具概率不相关,在法律环境好的区域,事务所转制与非标准无保留意见出具概率显著正相关,这说明法律环境会影响审计师的行为,法律环境越好的区域,审计师法律责任的增加更加有助于审计师独立性的提高。

事务所保持高水平的独立性,是事务所“做大做强”的基础。本文的实证结果表明,政府主导的事务所转制为特殊普通合伙制的政策安排,推动了事务所独立性的提高,促进事务所迈出了“做强”的至关重要的一步。然而,这种事务所转制后独立性提高仅存在于法律环境好的区域,意味着,一方面,配套法律制度的不健全和法律制度执行公平性及执行力度的区域性差异,将阻碍既有法律制度效力的发挥;另一方面,考虑到不少事务所以网络事务所的形式运营,事务所在执业过程中,可能并未真正实现事务所总所与分所在人事、业务、技术标准等五个方面实质性的统一。这需要进一步强化宏观层面——法律制度的建设、执行及微观层面——事务所管理制度的完善。

[1] 蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007,(6):41-47.

[2] 叶建芳,陈辉发,蒋义宏.法律渊源、投资者保护与审计质量——来自全球主要股票市场的证据[J].审计研究,2010,(4):78-88.

[3] Watts.R,J.Zimmerman.Positive Accounting Theory [M].Englewood Cliffs,NJ:Prentice Hall,1986.131.

[4] Bonner.S,P.Walker.The effects of instruction and experience on the acquisition of auditor knowledge[J].The Accounting Review,1994,69 (1):157-78.

[5] 李建然,陈政芳.审计客户重要性与盈余管理:以五大事务所组别为观察标的[J].会计评论,2004,(38):59-80.

[6] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[7] Francis J.R.,I.K.Khurana,and R.Pereira.The role of accounting and auditing in corporate governance and the development of financial markets around the world[J].Asia Pacific Journal of Accounting and Economics,2003,10 ( 1) :1 - 30.

[8] Choi J.H.,T.J.Wong.Auditors’ governance functions and legal environments:An international investigation[J].Contemporary Accounting Research ,2007,24 (1):13-46.

[9] Gregory D.Kane,Nancy L.Meade.Ratio analysis using rank transformation[J].Review of Quantitative Finance and Accounting January,1998,10(1):59-74.

[10] 陆正飞,王春飞,伍利娜.制度变迁、集团客户重要性与非标准审计意见[J].会计研究,2012,(10):71-78.

[11] 陈高才,吕建玲,王忠谦,莘虹,叶梁潇.会计师事务所知识管理问题的解析和模式创新研究[J].会计研究,2013,(5):87-94.

(责任编辑:文 菲)

Legal Environment, Legal Liability and Auditors’ Independence:Evidence from Structure Transformation of Chinese Accounting Firms

WU Heng-guang

(Accounting School, Shandong University of Finance & Economics, Jinan 250014, China)

Whether the legal system can safeguard auditors’ independence is of great importance to the development of capital market and protection of investors’ interest. Against the background of China’s unbalanced legal environment and structural transformation of accounting firms initiated in 2010, this paper applies the data of 2010 to 2012 of accounting firms undergoing the transformation in a research on the relationship between legal system and auditors’ independence. The results show that the enhancement of legal liability induced by the accounting firms’ structural transformation promotes the improvement of auditors’ independence, and the legal environment influences auditors’ behavior in that in districts of better legal environment, greater legal liability encourages more solid improvement of auditors’ independence.

legal environment; legal liability; auditors’ independence; structure transformation of accounting firms

2014-06-27

山东省自然科学基金资助项目(ZR2011GL017);山东省社会科学规划资助项目(13DJJJ06);山东省教育厅资助项目(J13WF06)

武恒光(1979-),男,山东菏泽人,山东财经大学会计学院副教授,博士。

F239

A

1004-4892(2015)02-0067-09

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

反歧视评论(2021年0期)2021-03-08 09:13:16

西部学刊(2020年2期)2020-04-22 00:37:17

焦作大学学报(2019年2期)2019-05-31 08:42:48

智富时代(2018年7期)2018-09-03 03:47:26

大庆社会科学(2015年1期)2015-11-28 05:47:42

大庆社会科学(2015年1期)2015-11-28 05:47:36

河南科技(2014年23期)2014-02-27 14:19:02