湖北省县级公立医院经济运营效率分析

2015-11-16 08:54■方子

中国医院 2015年4期

■ 方 子

分析,并采用定性描述与定量分析、t检验分析与对比分析等方法。为与全国平均水平横向比较,从国家卫生和计划生育委员会颁布的2012年和2013年《中国卫生和计划生育统计年鉴》中获得部分数据资料。

湖北省县级公立医院经济运营效率分析

■ 方 子①

县级公立医院 医院经营效率 医院资产收益率

目的:了解湖北省县级公立医院改革试点医院2011年-2013年经济运行状况及经营效率,发现其中存在的问题。方法:通过定性与定量、t检验与对比分析等方法,研究经济运行现状及其变化发展趋势。结果:试点医院固定资产收益率低于流动资产收益率,改革前后收益率无显著差异。业务收支在2012年扭亏为盈,但低于全国平均水平。卫生人员服务效率逐年提高,药品收入逐年下降。结论:提出了合理配置和利用卫生资源、强化医院财务风险管理制度、保障医务人员劳动价值体现、健全政府补偿机制等政策建议。

Author's address:The London School of Economics and Political Science,PO Box13420,Houghton Street,London WC2A 2AE,UK.

2 014年4月,全国推进县级公立医院综合改革电视电话会议在首都北京召开,会议指出县级医院服务9亿农村居民,是中国医疗卫生服务体系的主体,是县域内的医疗卫生中心和农村三级医疗卫生服务网络的龙头。根据中央与湖北省政府的统一部署,湖北省2012年8月开始第一批25个县的县级公立医院综合改革,2014年10月第二批县级公立医院综合改革开始启动。本文以医院经营效率为切入点,剖析湖北省县级公立医院现状与存在问题。

1 资料与方法

资料来源于湖北省县级公立医院综合改革试点基线调查,调查收集了湖北省第一批公立医院改革试点20个县和第二批15个县,共35个县2011年、2012年、2013年3年的公立医院改革基本情况。采用EpiData3.0建立数据库,用SPSS 13.0进行数据整理与统计

分析,并采用定性描述与定量分析、t检验分析与对比分析等方法。为与全国平均水平横向比较,从国家卫生和计划生育委员会颁布的2012年和2013年《中国卫生和计划生育统计年鉴》中获得部分数据资料。

2 结果

2.1 资产收益率

资产收益率也称总资产报酬率,为医院医疗业务收入与平均总资产比率,是从医院盈利能力角度评价医院运营效率的重要指标。其中,流动资产收益率综合反映医院流动资产利用效果,固定资产利用率反映医院固定资产的管理效果[1]。资产收益率是正指标,数值越大表明单位总资产实现的净利润越多,即代表医院管理能力越强,效率越高。

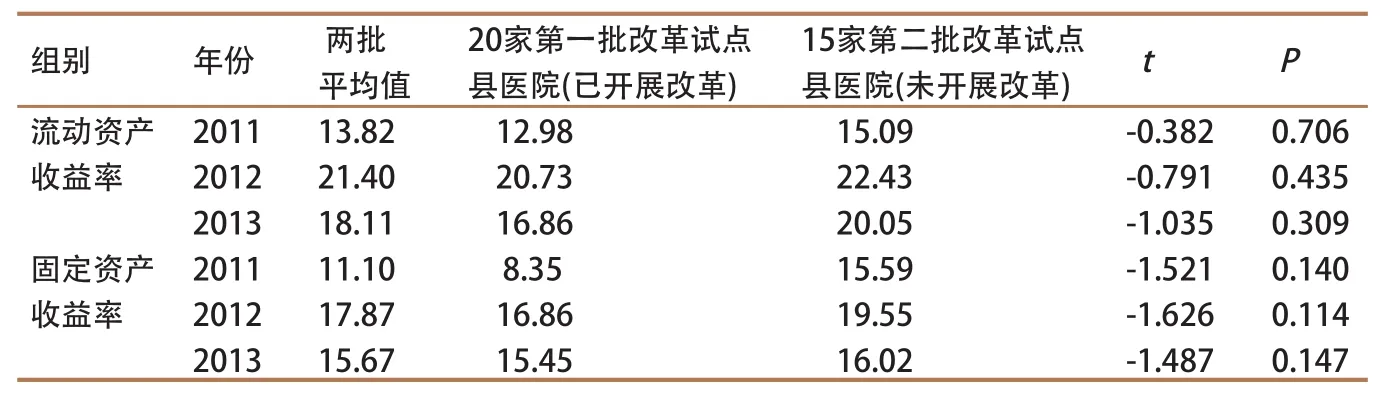

如表1所示,从时间轴来看,湖北省县级公立医院流动资产收益率与固定资产收益率在2011年-2013年3年里均呈现先上升后微降的变化。其中,2011年-2012年,县医院流动资产收益率提高54.8%,固定资产收益率提高61.0%,均有显著提高。2012年-2013年县医院流动资产收益率下降15.4%,固定资产收益率下降12.3%,资产收益率存在一定波动,尚不十分稳定。

从不同改革情况来看,均值反映出未开展改革组的资产收益率情况要优于已开展改革组。为探索补偿机制、价格机制、医保支付制度等县级公立医院改革措施是否会对医院资产收益率有不良影响,对两组改革试点县医院作独立样本均数t检验。第一批改革开始时间是2012年8月,第二批改革开始时间为2014年10月,调查时间节点为2011年、2012年、2013年,因而将第二批在调查时尚未开展改革作为对照组。Ho假设已开展改革县医院与未开展改革县医院在资产收益率上没有差别。统计结果显示,2011年-2013年的流动资产收益率与固定资产收益率两组检验P值均大于0.05,故按α=0.05水准,不能拒绝原假设,即已开展改革县医院与未开展改革县医院在资产收益率上没有差别,改革不会影响医院资产收益率。

2.2 业务收支结余率

业务收支结余率为医院医疗业务收支结余与业务收入比率,能够体现医院业务收入的规模、成本费用的节约程度以及医院管理水平。

2011年-2013年湖北省县级公立医院收支结余在逐年上升,并于2012年实现扭亏为盈。2011年、2012年、2013年收支结余率分别为-2.80%、5.32%、11.96%。与全国县级市属综合医院收支结余率平均水平相比,2011年湖北与全国水平相差无几,但是2012年比全国县级市属综合医院收支结余率平均水平低8.26%。详见表2。

2.3 每百卫生人员门急诊人次数

每百卫生人员门急诊人次数反映了卫生人员人力资源利用效率。由表3可知,2011-2013年,湖北省县级公立医院平均在岗卫生人员数、平均门急诊人次数、每百卫生人员门急诊人次数这3个指标均稳步上升。

2.4 药品收入

2011年-2013年湖北省县级公立医院药品进销差价收入及药品进销差价收入占药品收入比例都明显呈下降趋势。药品进销差价收入占药品收入比例从15.51%降到5.45%,其变化与2012年县级公立医院试点取消15%药品加成政策有一定关系。

3 讨论

3.1 资金运营效率

3.1.1 资产收益率。对比两种资产利用率可以发现,湖北省县级公立医院流动资产收益率高于其固定资产收益率,说明湖北省县级公立医院对流动资产的管理优于其对固定资产的管理。县人民医院作为县区域内综合医院,其配套的辅助科室、检查科室在县域内最为齐全。这些科室的仪器、设备投入以固定资产投入居多,但其单位投入的盈利能力不一。换而言之,一些辅助科室的固定资产投入可能拉低医院整体的固定资产收益率。但是作为构成综合公立医院这一整体的一部分,不能只关注经济效益,从社会效益这个角度而言,不能因其资产收益率低就取消或不设置这些科室。要想提高固定资产收益率,可以从区域医疗资源配置角度出发,对大型固定资产的投入进行综合考虑,提高不同医院间检查结果互认度,节约资源同时便利患者,兼顾社会效益与经济效益。

表1 2011年-2013年湖北省35家县级公立医院资产收益率(%)

表2 2011年-2013年湖北省35家县级公立医院业务收支情况及比较(万元)

表3 2011年-2013年湖北省35家县级公立医院每百卫生人员门急诊人次数(人次)

对比改革前后情况可以发现,单从已开展改革与未开展改革两组县医院的资产收益率均值来看,2013年改革开展1年之后,已开展改革组的资产收益率低于未开展改革组。但是,不能由此认为补偿机制、价格机制、医保支付制度等县级公立医院改革措施对医院的资产收益率有不良影响。原因有二:第一,由t检验统计分析可知,已开展改革与未开展改革这两组均值差异并无统计学意义,不能认为补偿机制、价格机制、医保支付制度等县级公立医院改革措施对医院的资产收益率有不良影响。第二,从3年平均水平来看,2011年第一批改革开始前、2012年改革开始年,两组医院间资产收益率都存在差异,可见资产收益率的差异并非由改革带来,而是样本医院间固有差距。由此,可以打消县级公立医院改革举措会影响医院资产收益的顾虑。

3.1.2 收支结余率。湖北省县级公立医院2011年收支结余仍为负值,处于入不敷出状态,2012年以后有所好转。全国卫生统计年鉴数据显示,2011年县级市属综合医院业务收支结余为-219.60万元,也处于入不敷出状态,但2012年大幅提升。从比率上来看,2011年湖北省的情况与全国平均水平相差无几,2012年则明显低于全国平均水平。究其原因,可以发现湖北省县级公立医院业务收入水平与全国平均水平相当,但业务支出比全国平均水平多1365.46万元,因而收支结余只有全国的五分之二。在此意义上分析,湖北省县级公立医院应落实成本核算与控制,提高资本利用效率,从而适当增加收支结余。公立医院是国有非营利性医院,虽然不以追求利润为目的,但应当做到基本的收支平衡,略有盈余。这样才能有利于国有资产的保值增值,职工福利待遇的提高和医院长远发展[2]。

3.2 人力资源效率

调查中每百卫生人员门急诊人次数显示,伴随人力资源的投入增加与医疗服务量的增加,人力资源利用效率仍然在提高,还有效率上升空间,未达到边际效益最佳。

引入高精尖医疗卫生人才,提高人力资源管理水平,借助医疗仪器设备与电子信息系统可以保持并进一步提高卫生人力资源的良好利用率。但值得注意的是,单位卫生技术人员的门急诊人次数提高,一方面显示人力资源利用效率提高,另一方面也意味着单位卫生技术人员的工作量在不考虑技术革新与辅助设备增加等条件的影响下是递增的。与工作量相对应,卫生技术人员的工作报酬也应该相应提高。多劳多得,绩效考核,这样才能保证卫生技术人员工作积极性,保证卫生人力资源效率的持续稳定发展。

3.3 药品销售情况

2012年4月,国务院办公厅印发《深化医药卫生体制改革2012年主要工作安排》的通知,通知声明公立医院改革将取消药品加成。取消药品加成给医院减少的损失由财政补助或提高基础诊疗费、手术费、护理费等医疗技术服务价格来弥补。本研究中所选35个县均为县级医院综合改革试点县,其中25个县从2012年8月开始试点工作,10个县从2014年10月开始试点工作。调查显示,2013年湖北县级公立医院药品进销差价收入比2012年下降了1.03倍。2011年湖北省县级公立医院药品进销差价占药品收入的15.51%,2012年为11.83%,2013年降到了5.45%,可见取消药品加成初见成效。

4 总结与建议

4.1 合理配置和利用卫生资源

县级公立医院要合理配置和利用有限的卫生资源。固定资产作为医院主要的劳动工具是医疗水平的重要标志,对医院资金运行效率与效益发挥着基础作用,但固定资产占用资金成本过高,资金投入风险较大。因而提高大型医疗设备等固定资产的利用效益,实施同级医疗单位诊断检查结果互认,杜绝区域内大型设备的重复购置,减少浪费对县级公立医院今后的发展显得尤为重要。区域医疗的可持续发展要以有限的医疗卫生资源获取效益的最大化[3]。

4.2 强化医院财务风险管理制度

县级公立医院改革中应重视医院内部管理水平,管理水平的高低直接影响医院整体运作和经营效率。有效的财务风险管理机制有利于医院在实施整体战略规划的同时,避免盲目投资,节约经营成本,做好成本核算,提高资金使用效率,保障资金安全性。县级公立医院应建立有效财务风险管理制度,合理规避经营风险[4]。

4.3 保障医务人员劳动价值体现

第一,改革激励机制,注重绩效考核,充分调动医务人员的工作积极性。通过改革激励机制,重新核定技术含量较高的医疗服务价格,真正提高医务人员的工作待遇,正视医务人员的服务价值。第二,调整医疗服务价格,按照总量控制、结构调整原则,降低药品和医用耗材价格以及大型医用设备检查、治疗价格,合理提高体现医务人员临床操作技术、实践知识水平等体现劳务价值的医疗服务项目价格,引导县级公立医院通过优秀医疗人才提供优质服务提高医院收入[5]。

4.4 健全政府补偿机制

取消药品加成后,药品收入明显下降,但补偿机制未能完全跟上。虽然地方政府对药品收入部分按照15%的标准进行补偿,但现实中取消药品加成后医院的亏损缺口并没有完全补上,直接导致医院实际收入减少,继而影响医务人员的效益工资,其工作积极性下降,最终影响到医院自身发展。因而取消药品加成后,务必要加强服务收费和政府补助两个渠道的建设,健全补偿机制。另外,改革后的药品招标制度采取定价统一、采购统一、配送统一“三统一”模式,定点一家或者固定几家药品公司进货,长久发展可能会出现权利寻租与市场垄断,最终损害医院和患者利益[5]。要打破这个局面就要逐步打破目前僵化的医院药品流通市场,在政府监管下由市场进行资源配置。

[1] 吴长玲.我国政府办非营利性医院运营效率评价[D].华中科技大学,2008:109.

[2] 杨智勇,李慧平,曹泽民,等.利用杜邦分析方法对三家大型综合医院经营状况的评价[J].中国卫生经济,2010,29(5):75-77.

[3] 刘淑杰,关晓明,王凤民.公立医院经营发展方式及路径探析[J].中国卫生经济,2010,29(9):54-55.

[4] 吴姝德,方鹏骞,刘向莉.湖北省县级公立医院改革试点医院经济运行状况分析[J].中国卫生经济,2012,31(9): 75-77.

[5] 方鹏骞,陈婷.以药补医历史、现状及后以药补医时代的政府责任[J].中国医院管理,2012,32(6): 6-10.

Financial efficiency analysis at the county level public hospitals in Hubei province

/ FANG Zi// Chinese Hospitals. -2015,19(4):29-31

public hospitals at the county level, operational efficiency, return on assets rate

Objectives: To study the pilot reform of public hospitals at the county level hospitals in Hubei province from 2011 to 2013 the economic operation condition and operation efficiency and find problems. Methods: By means of qualitative and quantitative analysis, and methods of comparative analysis, research status and change trend of economic operation. Results: The people's hospital of fixed rate of return on assets is lower than the current assets, business income and expenses to profitability in 2013, health personnel service efficiency increase year by year, drug income decline year by year., the research status and change trend of economic operation. Conclusion: Suggestions such as putting forward reasonable configuration and use of health resources, to strengthen the hospital financial risk management system, guaranteeing the embodiment of the medical staff labor value and improving the compensation mechanism are presented.

2014-12-02] (责任编辑 王远美)

①The London School of Economics and Political Science,PO Box13420,Houghton Street,London WC2A 2AE,UK

方 子:The London School of Economics and Political Science

E-mail:z.fang2@lse.ac.uk

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国财政年鉴(2017年0期)2017-07-04

农家顾问(2016年11期)2017-01-06

中国卫生(2016年11期)2016-11-12

农家顾问(2016年6期)2016-05-14

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

消费导刊(2014年12期)2015-02-13

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10