中国省区环境规制效率研究:基于制度约束的视角

2015-11-13 02:22:46吕新军代春霞

财经论丛 2015年8期

吕新军,代春霞

(河南大学经济学院,河南 开封 475001)

改革开放以来,外资的大量涌入为中国经济增长提供了强劲动力,成为推动经济增长的一个重要引擎。在此背景下,地方政府竞相降低环境规制标准,以争取更多外资等流动性资源。与此同时,在以重经济绩效、轻公共服务为特点的目标机制下,财政分权的收支结构同样呈重基本建设、轻公共服务的明显扭曲,区域环境污染日益严重。尽管中央政府制定了比较严厉、系统的环境规制政策,但地方政府出于自身利益最大化的考虑并未积极进行污染物的排放管制,存在明显的经济行为短期化特征[1]。由此引出的问题是:这种外资依赖性的发展模式、财政分权的收支体制在多大程度上影响了环境规制?中国省区环境规制效率到底是多少?这些问题的解决对正确处理环境与经济发展的关系,进而制定合理的环境规制政策具有重要的现实意义。

本文旨在从制度约束的角度研究中国省区的环境规制效率。目前,关于环境规制影响因素的文献总体来看并不少见,既包括地区产业结构、资源禀赋等宏观因素,也涉及财政分权收支体制及产权性质等制度性因素。Tiebout(1997)首次利用“用脚投票”理论解释了财政分权与环境规制之间的关系,认为较高的财政分权体制可以激励地方政府提供更多的公共服务满足居民的需求,从而吸引更多的居民来该辖区居住,其中包括提供较低的环境污染程度[2]。而以钱颖一(1997)为代表的第二代财政分权理论则认为,如果缺乏一套激励相容的制度,地方政府官员会为了寻求自身的利益而做出与辖区居民的愿望相违背的决策,为辖区内的居民提供最低标准的环境质量[3]。关于财政分权与环境规制的实证研究得出的结论也不统一。张克中等(2011)研究发现财政分权与碳排放存在正相关关系,财政分权会降低地方政府对碳排放管制的努力,从而不利于碳排放量的减少[4]。薛钢和潘孝珍(2012)利用中国省域面板数据得出财政分权与污染物排放呈负相关的结论[5]。另外,也有学者从产权性质角度对二者之间的关系进行理论分析和实证检验。Talukdar&Meisner(2001)使用44个国家1987-1995年的年度数据,研究得出如果让私营经济更大程度地参与经济活动,更可能减少污染,有利于国家达到一个良好的环境水平[6]。Wang et al.(2003)从企业与政府的讨价还价能力角度对二者的关系进行了分析,认为相比于国有企业,私营企业的讨价还价能力更低,其服从环境管制的压力较大,更容易降低环境污染[7]。张小蒂和钱雪亚(2002)利用浙江企业数据,实证研究浙江省在非公有制经济大力发展的同时环境质量也得到了显著提高[8]。彭海珍和任荣明(2004)认为所有制结构影响环境业绩的方向和程度依赖各方面的综合影响,它们之间的差异是不易预期的[9]。

综上所述,关于环境规制影响因素的实证研究中,多数认为制度因素会对环境规制产生重要影响,但结论尚不统一,迄今为止还没有文献定量测度制度因素对中国环境规制效率的影响。另外,现有文献大多运用线性回归的方法进行分析,鉴于中国地域辽阔,东中西部地区初始资源禀赋、历史文化差异很大,省区环境规制影响因素在各地区间难以呈现同质分布的特点,如果采用传统的均值回归方法可能导致估计结果的不一致性,据此得出的结论将具有一定的局限性。因此,本文力图在以下几个方面有所创新:第一,从研究方法来看,考虑到环境规制“逐底效应”在各地区间难以呈现同质分布的特点,本文将采用异质性随机边界模型对省区环境规制效率进行定量测度,文献中常见的线性回归模型及传统随机边界模型都是这一模型的特例;第二,在研究内容方面,借助这一模型定量测算由制度因素导致的省区环境规制效率的损失,这也是以往研究中基于线性回归方法无法实现的。

一、异质性随机边界环境规制效率模型

(一)制度因素影响环境规制效率的机理

制度因素与环境规制的关系较为复杂。自1970年以来,分权化改革浪潮席卷发展中国家,75个人口超过500万的国家有63个进行了一定程度的财政分权,中国便是其中之一[10]。改革开放以来中国总共进行了两次财政分权改革,它对地方政府产生不同的环境治理激励。另外,环境资源作为一种公共物品,具有非排他性和非竞争性的特征。在现实生活中,不同产权性质企业往往表现出不同的环境治理行为,具体可表述为以下两个方面:(1)管制过程中的讨价还价能力。由于所有制结构上的差异,企业可能对当地经济和政治活动产生不同影响或他们可能与当地政府有着不同的关系,这些都可能导致不同的讨价还价能力。通常情况下,中国很多国有企业的经理拥有比当地环境机构更高的政治地位,相比于私营企业,他们具有更强的讨价还价能力[7][11]。(2)效率因素。私营企业以营利为目的,更关注经济回报,努力降低成本,在面临相同环境规制水平的前提下,私营企业必然提高资源的使用效率,产生更少的排放,以降低污染成本[9]。

(二)模型构建

假设在没有约束的情况下,地方政府为实现环境与经济的和谐发展,根据资源禀赋和经济条件设定其最佳的环境规制水平:

其中,xit是由一组能反映地区环境特征的变量构成的向量(如地区经济发展水平、污染强度和市场竞争等),β为一个(k*1)维待估计参数向量,Er*为环境规制水平前沿。

由于内资的流动时刻受到国内金融体制的严厉监管,地方政府在此背景下想要保持本地区经济比相邻地区更快增长,并在财政乃至政治竞争中脱颖而出[12],存在足够的激励采用主动降低环境标准这种“逐底效应”的方式来吸引更多的外资等流动性要素,使地区环境规制水平并未达到最大,而我们恰恰可以把这一环境规制损失看作是地区的实际规制能力与前沿规制能力的偏离。基于这一想法,在考虑制度约束的情况下,地区的实际环境规制水平可以表示为:

在这里,TE=exp(-uit)是样本i特定的环境规制效率参数,考虑到随机度量误差或随机性冲击,观测到的实际环境规制水平由下式决定:

将上式两边取对数,我们可得到:

式(4)为随机边界环境规制方程的基本形式。其中,vit是随机测量误差或随机性因素且vit~iidN(0,σ2v),uit是规制非效率项且uit≥0,COV(vit,uit)=0。uit的异质性设定如下:

其中,b0和b1均为常数项,z'it表示地区制度变量。考虑到地区制度因素的异质性对环境规制政策的影响,式(4)、(5)构成了异质性随机边界环境规制模型。通过对以上模型进行估计,我们可以进一步得到环境规制效率指数的估计式:

二、变量构造和数据来源

(一)变量构造

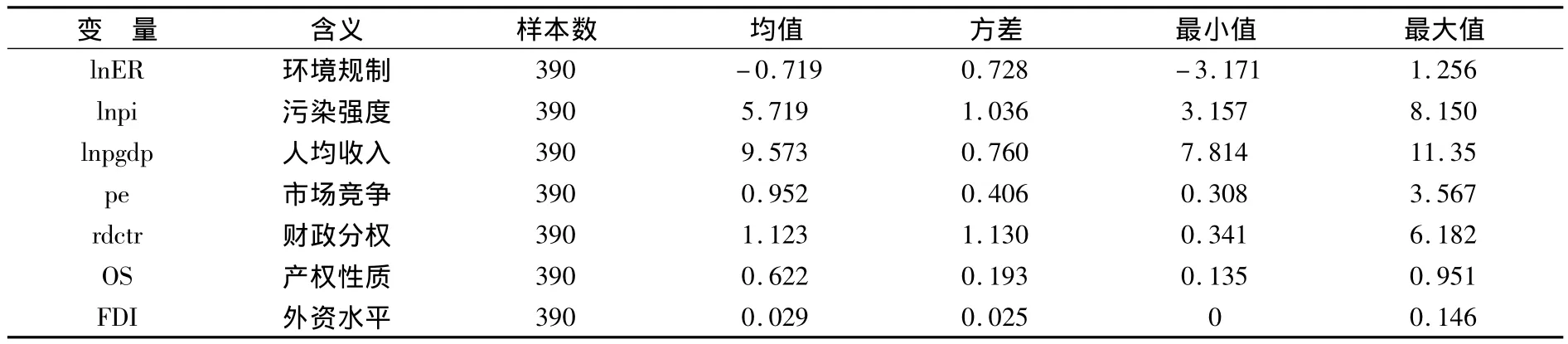

1.被解释变量。目前,国内外学者主要从以下几个角度来度量环境规制:一是用治污投资占地区总成本或产值的比重来衡量[13];二是用治理污染设施运行费用来衡量[14];三是将人均收入水平作为衡量内生环境规制强度的指标[15];四是用环境规制机构对地区排污的检查和监督次数来衡量[16];五是用环境规制下的污染排放量变化来度量[17]。本文基于指标的相对完整性和数据可获得性的考虑,借鉴现有文献的方法[13],选取第一种指标作为地区环境规制的度量,用各省份治理工业污染的总投资与规模以上工业企业的工业增加值的比值作为度量环境规制强度的指标(ER)。

2.制度变量。(1)财政分权程度。我们参考薛钢和潘孝珍(2012)的做法,选择各省预算内人均财政收入与全国预算内人均财政收入之比作为财政分权指标[5]。(2)产权性质因素。我们参考张成等(2011)的做法,以国有及国有控股工业企业总资产占规模以上工业企业总资产的比重来表示[14]。另外,我们选取外资水平作为影响环境规制效率的控制变量,借鉴现有文献的普遍做法,采用外商直接投资占地区国内生产总值比例来描述地区的外资水平。

3.控制变量。(1)经济发展水平。本文引入人均国内生产总值作为经济发展水平的度量,预计该符号为正,即随着人均生活水平的提高,人们对环境的要求也会越来越高。(2)污染密集程度。一般地,污染越密集的地区,环境规制水平也越高,所以该变量的符号预期为正,本文选取各省工业部门二氧化硫排放量与规模以上工业企业的工业增加值之比表示[14]。(3)产业竞争程度。环境规制属于政府的社会性管制范畴,通过排污许可证、排污费或行政处罚等手段来实现,但无论哪一种形式都会增加企业的运营成本,在竞争激烈的地区,企业为获取更多利润会降低治污投入。本文用PEi来表示省区的竞争程度,其中Ni表示省区i的企业数目,gi表示省区i的总工业增加值。

表1 变量的描述性统计

(二)数据来源

根据研究对象和指标设定,本文选取1999-2011年除西藏外的30个省、自治区和直辖市共390个样本为观测对象。数据主要来源于历年的《中国统计年鉴》和《中国环境年鉴》。为避免数据离群值的影响,在第1%和99%百分位上对变量进行Winsorized缩尾处理。

三、实证分析结果

(一)异质性随机边界环境规制模型估计结果

为保证估计结果的稳健性和客观性,我们在多种设定下分别进行了估计。根据各模型的回归结果,模型2的对数似然值最大,而且根据似然比检验,模型2要显著优于其他模型,这意味着本文选用异质性随机边界模型是合理的,所以下文主要依据模型2进行分析。

表2的第二部分呈现对环境规制约束进行估计的结果。根据前文的理论分析,如果制度因素对环境规制约束(u)的影响为正,意味着该因素的提高会降低环境规制标准,反之则会提高环境规制标准。我们发现财政分权因素(rdtcr)的系数在1%的水平上显著为负,说明财政分权程度的提高会降低环境规制约束,即地区环境规制水平提升有助于减少污染排放,这与薛钢和潘孝珍(2012)的研究结论基本保持一致[5],也验证了Tiebout(1956)的“用脚投票”理论[2]。为吸引更多居民来辖区居住,较高的财政分权体制可以激励政府提供更完善的公共服务来满足居民的需求,其中就包含提供较低的环境污染程度。

产权性质(OS)对环境规制约束的影响在1%水平上显著为正,这说明随着地区国有资产比例的提高,环境规制约束也会增加,不利于提高地区环境规制标准,也验证了Talukdar和Meisner(2001)、Wang et al(2003)的研究结论[6][7]。国有控股企业通常与当地政府具有更强的讨价还价能力,他们面临的是执行上的软约束,所以其减少污染的动机也就较弱。相对而言,面临政府排污许可证、排污费及行政处罚等手段,私营企业只能采用相关的技术手段进行治污处理,但无论何种形式,被规制的企业都会增加经营成本,以利润最大化为目标的私营企业会提高资源的使用效率,减少污染物的排放,有助于推动环境的可持续发展[9]。

外资水平(FDI)对环境规制约束的影响显著为负,这说明外资水平高的地区具有更强的环境规制标准,会降低环境污染。可见,本文的研究为外商直接投资的“技术外溢说”提供了经验上的证据支持,外资企业给内资企业带来更多的去污技术和机会,有助于改善国内环境规制水平。正如林立国和楼国强(2014)所言[11],吸引外商直接投资较多的东部省份和城市,他们的监管力度也会更加严格,在控制企业所属行业、产业规模及开业年份等因素的情况下,外资企业比内资企业有更少的污染物排放量。

表2的第三部分是对环境规制约束不稳定性的影响。财政分权因素对环境规制约束不稳定性的影响显著为正,这说明随着财政分权水平的提高,政府对环境规制具有更强的灵活自主权,也可以更为灵活地制定环境规制政策。产权性质对环境规制约束的影响显著为正,这说明随着国有资产比例的提高,环境规制约束的不稳定性会增加。正如前文所言,国有企业通常与当地政府具有较强的讨价还价能力,其环境治污能力取决于公司管理层,所以其环境规制政策通常具有不稳定性。外资水平对环境规制约束不稳定性的影响显著为正,这说明随着地区外资水平的提高,地区环境规制约束的不稳定性也随之提高。

另外,根据表2第一部分的回归结果,除市场竞争因素外,其他控制变量均在1%的水平上显著,这与朱平芳等(2011)的研究结论保持一致[18]。

表2 异质性随机边界环境规制效率模型估计结果及比较

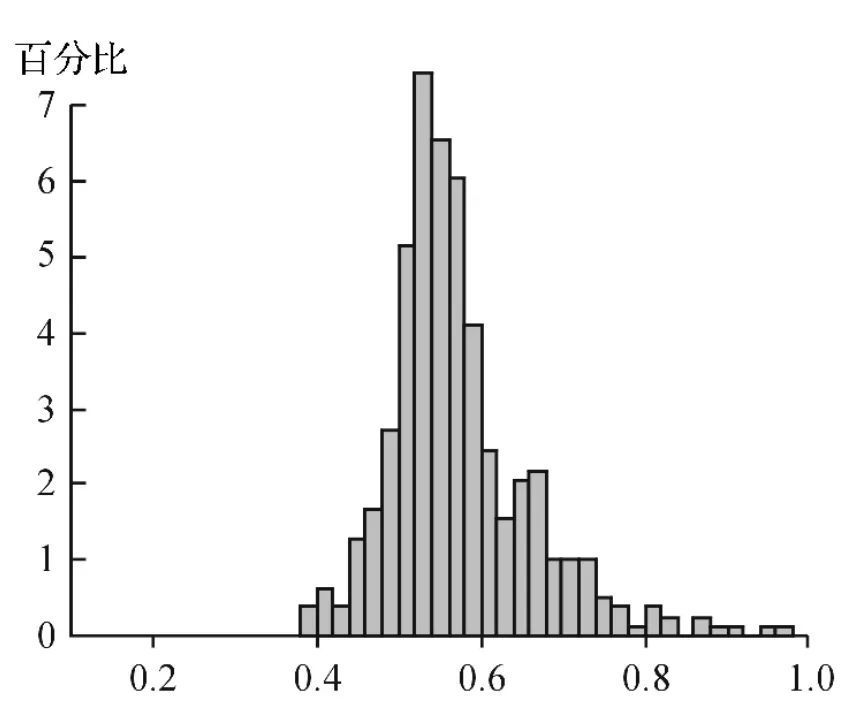

图1 环境规制效率直方图

(二)地区环境规制效率分析

在识别各种制度因素对地区环境规制效率的影响后,按照式(6)的设定,我们可以进一步得到各个地区的环境规制效率值。根据随机边界方法计算的效率值的值域为[0,1],数值的大小反映了环境规制效率的高低,1表示100%的规制效率,0表示地区环境规制完全无效率。根据回归结果,我们得到390个效率估计值,均值为0.577,标准差为0.145,最大值和最小分别为0.964和0.389,所有地区的环境规制效率分布直方图如图1所示。

从图1可以看出,绝大部分地区的环境规制效率在52.2%-61.3%之间(中国省区环境规制效率的上四分位数和下四分位数分别为52.2%和61.3%,基本呈正态分布),这说明中国省区在“逐底效应”的动机下导致环境规制效率比最优水平低了约38.7%-47.8%。多数地区的环境规制效率水平偏低,这意味着省区制度优化还可在更大程度上提升环境规制效率,有较大的增长潜力可以挖掘,从而为进一步制定环境规制政策提供可操作空间。

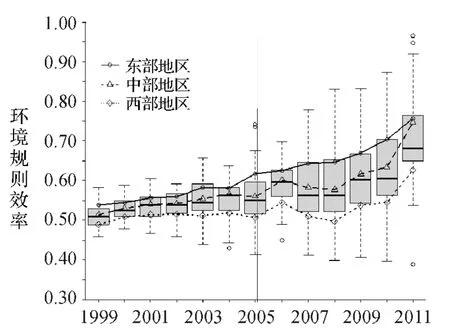

图2 环境规制效率箱线图-时序图

为进一步考察我国东中西地区环境规制效率的差异及中国环境规制效率的动态变化趋势,我们绘制了图2,其中每个箱线图表示相应年份30个省区的环境规制效率分布情况。首先,在样本期间内,环境规制效率的箱线图中位数上移且高度不断增加,说明中国环境规制效率整体呈上升趋势并由集中趋于分散,其中高点值的上升更加明显。1999年中国环境规制效率最高为59%左右,但在2011年环境规制效率最高达到96%,这与中国部分城市环境规制特点也是一致的。以北京市为例,自2008年在“绿色奥运”的推动下,环境质量有了明显提升。其次,我们直观地发现2006-2008年的环境规制效率有所下降,这可能是因为在国际金融危机的冲击下,地方政府为进一步引进外资竞相降低环境规制标准。另外,在2010-2011年环境规制效率上升趋势明显。2009年12月7日召开哥本哈根世界气候大会,中国作为主要参与国承诺加强环境治理,减少污染排放,决定将减排目标作为约束性指标纳入国民经济和社会发展的中长期计划,从而使中国环境规制效率在最近几年有显著提升。最后,从分地区来看,中国东部地区的环境规制效率最高,其次为中部,西部地区的环境规制效率最低。以2011年为例,西部地区的环境规制效率只有60%左右,与东部地区2005年的水平相近,这可能是因为在国内产业转移的背景下,中西部地区为承接更多的外资进入,环境规制的“逐底效应”更加明显。

四、结 语

本文基于地方政府为在“锦标赛”中获胜而导致环境规制存在“逐底效应”,使地方环境规制达不到最优的特点,运用异质性随机边界模型对省区的环境规制效率进行测算,并分析制度因素对环境规制效率的影响。本文的研究结论表明:(1)在以重经济绩效、轻公共服务为特点的目标机制下,地方政府为争取更多流动性资源而竞相采取降低环境规制,导致中国地区环境规制效率比最优水平低了约38.7%-47.8%,平均环境规制效率仅为57.7%;(2)运用新的方法验证了薛钢和潘孝珍(2012)等关于财政分权、产权性质及外资水平与环境规制之间的关系[5],完善的财政分权体制、较高的私营经济比例及外资水平有助于提高环境规制水平;(3)根据绘制的时序图,我们进一步发现中国东部地区的环境规制效率最高,其次为中部地区,西部地区的环境规制效率最低。中国省区环境规制效率在样本期间内呈稳步上升趋势,尤其是2010年以来中国环境规制效率有明显提升。

[1] 傅勇,张晏.中国式分权与则政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4-12.

[2] Tiebout C.M.A pure theory of local expenditures[J].The Journal of Political Economy,1956,64(5),pp.416-424.

[3] Qian Y.,Weingast B.R.Federalism as a commitment to preserving market incentives[J].Journal of Economic Perspectives,1997,11(4),pp.83-92.

[4] 张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011,(10):65-75.

[5] 薛钢,潘孝珍.财政分权对中国环境污染影响程度的实证分析[J].中国人口资源与环境,2012,(1):77-83.

[6] Talukdar D.,Meisner M.C.Does the private sector help or hurt the environment?Evidence from carbon dioxide pollution in developing countries[J].World development,2001,(29),pp.827 -840.

[7] Wang H.,Mamingi N.,Laplante B.,et al.Incomplete enforcement of pollution regulation:Bargaining power of Chinese factories[J].Environmental and Resource Economics,2003,24(3),pp.245-262.

[8] 张小蒂,钱雪亚.近年来中国经济增长与环境变化的实证分析[J].数量经济技术经济研究,2002,(11):25-28.

[9] 彭海珍,任荣明.所有制结构与环境业绩[J].中国管理科学,2004,(3):137-141.

[10] Dillinger R.Decentralization and its Implications for Urban Service Delivery[M].Washington D.C.:The World Bank,1994,pp.1-39.

[11] 林立国,楼国强.外资企业环境绩效的探讨——以上海市为例 [J].经济学(季刊),2014,(2):515-536.

[12] 周黎安.中国地方官员的晋升锦标赛模式研究 [J].经济研究,2007,(7):36-50.

[13] Lanoie P.,Patry M.,Lajeunesse R.Environmental regulation and productivity:Testing the porter hypothesis[J].Journal of Productivity Analysis,2008,(30),pp.121 -128.

[14] 张成,陆旸,郭路.环境规制强度和生产技术进步[J].经济研究,2011,(2):113-124.

[15] 陆旸,郭路.环境库兹涅茨倒U型曲线和环境支出的S曲线:一个新古典增长框架下的理论解释[J].世界经济,2008,(12):82-92.

[16] Brunnermeier S.B.,Cohen M.A.Determinants of environmental innovation in us manufacturing industries[J].Journal of Environmental Economics and Management,2003,(45),pp.278 -293.

[17] Domazlicky B.R.,Weber W.L.Does environmental protection lead to slower productivity growth in the chemical industry?[J].Environmental and Resource Economics,2004,(28),pp.301 -324.

[18] 朱平芳,张征宇,姜国麟.FDI与环境规制:基于地方分权视角的实证研究[J].经济研究,2011,(6):133-145.

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

南大法学(2021年4期)2021-03-23 07:56:10

甘肃教育(2020年14期)2020-09-11 07:57:42

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

中国市场(2016年44期)2016-05-17 05:14:54

时代英语·高二(2015年1期)2015-03-16 00:08:11

东南亚研究(2015年1期)2015-02-27 08:30:29

中国卫生(2014年11期)2014-11-12 13:11:32

现代出版(2014年6期)2014-03-20 13:37:25