上市公司可持续发展评级与指数化机制框架设计*

2015-11-11 02:12:50湖南科技大学商学院两型社会与生态文明协同创新中心罗文兵

财会通讯 2015年24期

湖南科技大学商学院/两型社会与生态文明协同创新中心 罗文兵

一、引言

近年来,我国上市公司环境污染事故年发生数呈上升态势,污染面积和程度呈扩大趋势。如何才能让环境风险成为影响我国上市公司可持续发展的关键因素,驱使公司主动追求环境经营,这是一个非常值得研究的问题。国内目前有专门从事上市公司社会责任报告评级的机构,如润灵环球责任评级(RKS)和中证指数有限公司等,但由于这些评价体系缺乏关键的惩罚激励机制,与金融资本市场的结合度远远不够,很少机构和个人投资者关注这些评级结果和指数变化,导致评级信息披露无法驱动利益相关者深度参与环境监管,无法让上市公司管理决策层感知到足够的环境风险压力,对我国公司环境绩效提升的影响甚微。国际著名的道琼斯指数(DJSI),FTSE4Good系列指数、Domini400指数、Ethibel指数等,从投资、环境、社会、人权等方面评价企业可持续发展能力,基于这些成果和经验,本文提出重构我国上市公司可持续发展评级与指数化机制的政策建议。

二、国外典型评级机构的可持续发展评级与指数化机制分析

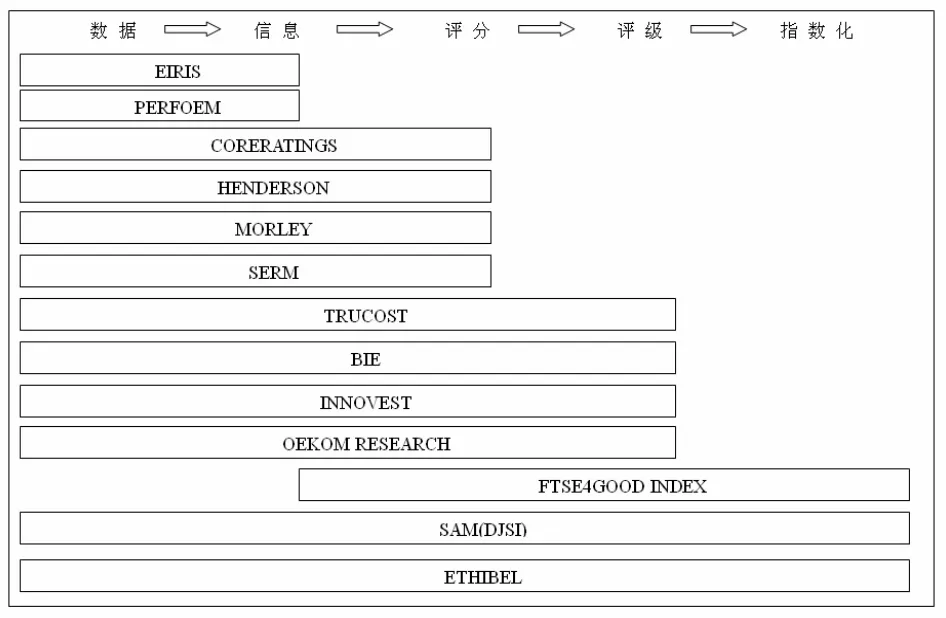

(一)国外公司可持续发展等级评价机制 国外公司可持续发展等级评价机制大致分为三类:(1)企业社会责任评等机构的等级评价方法,包括Innovest、Oekom、SERM、Trucost、Business Ethics Magazine、Centre Info、CoreRatings和Ethibel等;(2)金融市场的企业可持续发展指数及社会责任投资(SRI)基金评比指数,涵盖了KLD-Nasdaq、Domini 400 Social Index、Advance Sustainable Performance Indices(ASPI)、DJSGI和FTSE4Good等;(3)环保团体的评比鉴定方式,包括了美国硅谷毒物联盟(SVTC)和Sierra Club等。欧洲环境署汇总了欧美市场上具有代表性的13个可持续发展评级机构,如图1(根据Sally Vivian(2011)相关资料整理)所示。

(二)国外典型可持续发展评级机构对行业因素的考虑一些评级机构将MSCI全球指数作为行业分类参考,其他组织则依赖于一系列富时指数的分类。如表1所示,行业分类影响着评级方法或评级过程。每次评估的范围不同,可能反映的环境风险或问题也会有所不同。针对不同行业的研究重点不同,进行评估所需信息也有所不同。PERFORM、Eiris、Oekom research、CoreRatings、Innovest、SERM、SAM(DJSI)、Henderson SRI和Morley在这一点上都有所体现。CoreRatings、Ethibel、Henderson SRI和Morley对高风险行业有更为严格的评 级 方 法。Innovest、Oekom research、SAM(DJSI)、SERM和CoreRatings公司充分考虑了行业因素对评级结果的影响,针对不同行业设置不同权重。当单个元素分数汇总时,行业因素权重最后会影响加权分数。

图1 欧美市场上典型可持续发展评级机构的情况

表1 可持续发展评级机构对行业的考虑

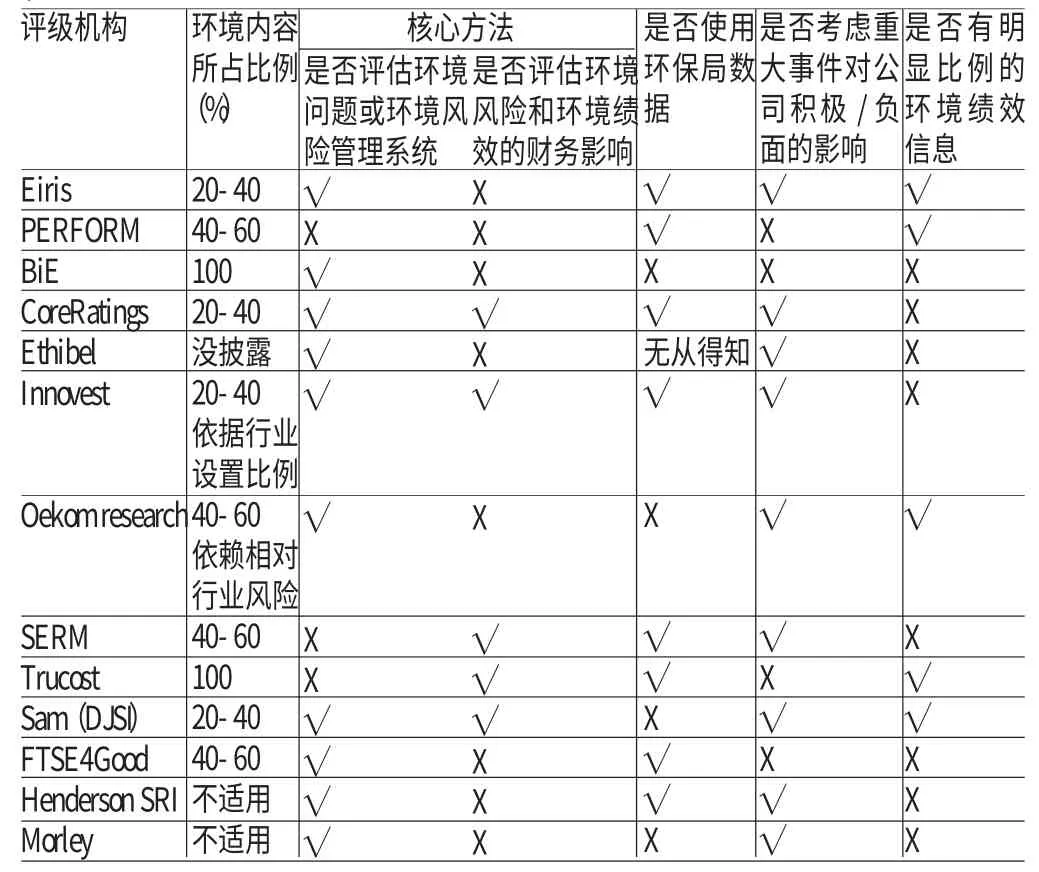

(三)国外典型可持续发展评级机构评级涉及的环境评估内容 环境内容包括两个要素:环境与非环境信息的比例;环境信息的类型。每个评级机构侧重的环境信息有所不同。如表2所示,Eiris,PERFORM,SERM,Trucost,SRI,FTSE4G ood,CoreRatings和Innovest均使用环保局的数据。Eiris公司主张使用环保局的固体废物,水体污染,空气污染,监管数据等各类数据;SRI和富时公司(FTSE4Good)使用的某些数据来源于Eiris;SERM使用环保局的污染清单等数据;Trucost公司使用环保局水资源利用、化肥和农药污染等数据;PERFORM使用固体废物方面的数据。Innovest和CoreRatings以环保局的“关注焦点”作为他们的数据来源之一。其他评级机构不使用环保局的任何数据。被评估的环境信息可能对输出的评级结果产生冲击性的影响。大多数评级机构在评估过程中都会考虑环境风险管理方面的问题,但不同的机构所采取的具体方法并不完全一样;在评估过程中,相关的环境绩效是必须要考虑的,但实践中公司很少披露关键的环境绩效指标信息,许多评级机构采用趋势分析法来评估该公司几年来的绩效表现,Trucost公司却认为可以根据财务成本的分配方法,计算自然资源的使用,以及废物和其他输出来量化环境影响。

表2 可持续发展评级机构的环境评估内容

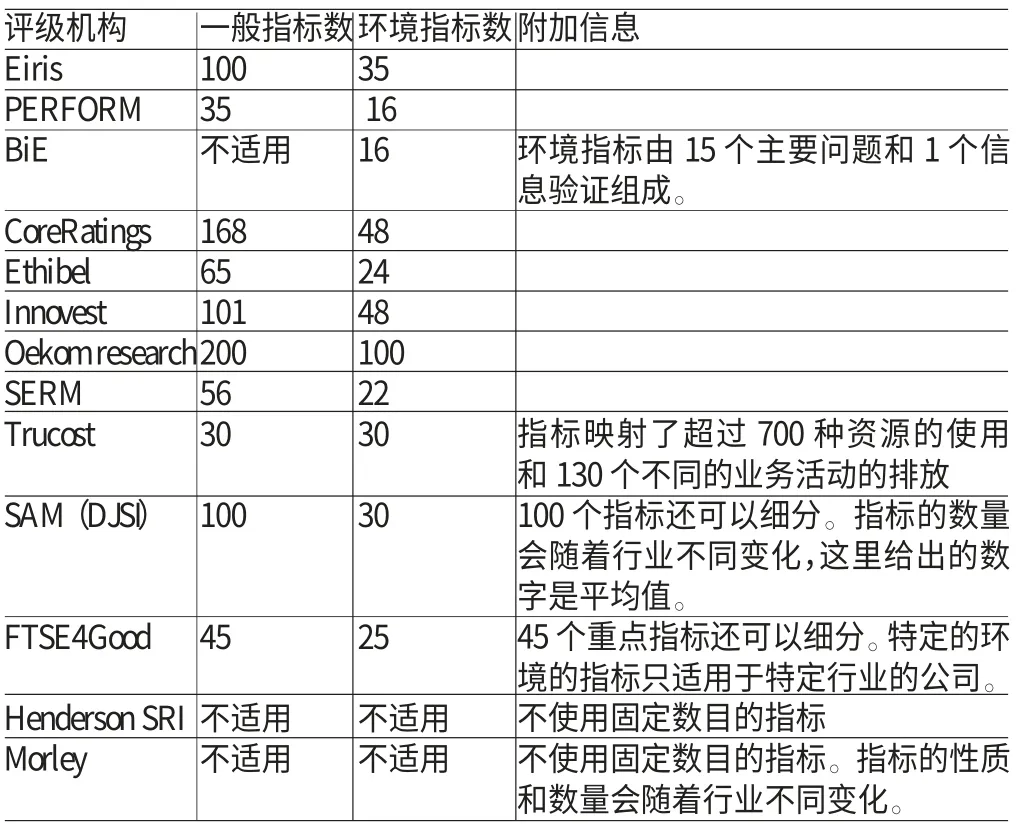

(四)国外典型可持续发展评级机构使用的环境指标及其数据收集 环境指标。指标是用于衡量和比较公司业绩的因素或单位。一旦信息收集完成,研究员或分析师将使用相应标准评价指标,即定量指标和定性指标。定量指标指通过计算和比较数值,获得一个定量值;定性指标往往受到分析师主观认识或个人知识体系的影响,其主观性太强,因此被认为是不可靠的。

数据与信息收集。公平可信的评级结果依赖于评级时所使用的数据和信息。目前,绝大多数的评级机构都采用问卷调查、草案的审查和评论意见等方式收集数据。Eiris、SAM(DJSI)、BiE主要采用问卷调查方式。BiE认为公司对待问卷调查工作的认真程度直接体现了公司对待环境问题的态度。Oekomresearch公司以前采用问卷的方式,由于相似的问卷调查导致公司“问卷疲劳”,所以他们现在采用与公司持续沟通收集信息的方式。信息主要来源于自我评估问卷、公司报告(如年度报告,环境报告和企业社会责任报告)、媒体报道、网络搜索引擎和数据库(如FACTIVA,SOCRATES)、学术期刊、行业协会出版物、政府及政府机构的出版物和报告、利益相关者参与(如直接参与公司、社区咨询)和私人研究(如KLD、Eiris内部或研究机构)。其中,公司网站上披露的年度报告是这个公司社会责任、社会道德和环境政策相关信息的主要来源。具体数据见表3。

表3 可持续发展评级机构使用指标的数量

(五)国外典型可持续发展评级机构的评级过程 评级方法。可持续发展评级结果会受到评级方法透明度的影响。富时社会责任指数为了保证评级结果的透明度,在其网站上公布评估方法和准则的全部细节,但一些评级机构认为评级方法属于商业机密,只能公布有限的信息。各评级机构采用的评级方法的复杂性各不相同,SERM公司采用数学方法计算出与资本相关的风险百分比;Trucost公司基于经济理论,通过建模来量化外部环境的定价;Innovest公司作为产品进行销售的EcoValue投资分析平台。质量保证工具。各评级机构采用了不同的质量保证工具来保证评级结果的质量,主要有:与环境/金融相关背景的分析师:分析师根据自己的金融、环境科学或与之密切相关的学术背景与经验,对相应行业的关键问题和风险进行分析;独立的质量标准:Ethibel、SERM坚持独立的欧盟标准,Oekom research研发了自己的质量标准;指导手册:Oekom research开发评级手册,包含研究方向,指标使用范围,整套评分系统概述。分析师使用评级手册作为评级标准,并根据该领域的学术发展更新评级手册内容;内部质量保证:即进行内部审查和质量检查。分析师彼此监督,或由一个或多个高级研究小组的成员系统地审查和核实;外部验证:只有BiE和SAM(DJSI)每年对评级流程和方法进行外部的验证,审计内容包括问卷调查的样本和重复的评估过程;使用外部咨询小组/独立专家:除了Eiris和BiE,其他欧美典型评级机构都采用了这种方式保证评级质量。

(六)国外典型可持续发展评级与指数化机制的缺陷分析 国外典型可持续发展评级与指数化机制的缺陷主要包括:(1)缺乏标准化。不同的评级方法和标准导致评级结果的不同,同一家上市公司,同一年份内,不同的评级机构给出的排名各不相同。原因在于:学术研究和理论实践普遍接受公司可持续发展评级三重底线理论,即环境,社会和经济三个方面。公司可持续发展评级不仅要对其各个组成部分进行评估,而且需关注公司的环境、社会、经济三者的相互依存关系。可持续发展评级通常跨越公司的边界,其可持续性绩效不仅在公司内部进行评估,也要注重公司外部影响,因此公司的可持续发展绩效很难被评估,这使得评级市场上充斥着不同的内部和外部评级方法。(2)缺乏透明度。评级收集信息的方式、方法、假设、计算、比重、阈值和分析不透明,使得利益相关者无法充分相信评级结果。Graafland(2007)认为向利益相关方披露评级方法和假设的基准是十分重要的。Dillenburg(2003)则批评缺少透明度的评级会“令人不安”。只要评级过程不透明,其可靠性就会受到质疑。原因在于:可持续发展评级市场的竞争激励不公开评级方法。目前,Ethibel,SAM Research,Vigeo逐渐公开评级方法,认为缺乏透明度不仅影响评级结果,同时还影响评级结果的运用。(3)偏见问题。Sachafer等(2012)指出,许多公司可持续评级是存在偏见的,这意味着评级时可能会突出强调环境,社会,经济中的某一维度。道琼斯可持续发展指数(DJSI)、SAM公司的可持续发展评级偏重于经济维度。SAM的评估目的是确定特定行业中的最佳公司,并专注于那些“最有可能将公司的可持续性转化为股东价值”的那些公司。所以社会和环境方面的指标明显少于经济方面的指标。KLD研究与分析公司的评级目的也是为了服务投资者。Calvert社会股指,其中对社会和伦理方面进行的分析比环境方面更详细。评级机构的商业目的是导致偏见问题的主要因素。Dillenburg(2003)认为评估大型公司在社会方面的表现仅仅只是评级机构的“附属服务”,即大多数评级机构主要服务于他们的主要客户、投资者,评级时更加注重传统财务分析,导致了可持续发展评级中的偏见问题。学术界一致认为解决办法是可持续发展评级应适用于利益不同的利益相关者。(4)权衡问题。大多数的评分,最终的目标是产生一个单一得分,用数字或字母表示,作为评级结果。例如,Oekom公司的评级结果用A+至D-表示12个等级,SAM的评级结果采用的是分数形式表示。一个单一的等级或分数所能展现的内容是非常有限的。仅有等级或者分数的可持续发展评级通常是特别简单的评级。评级用户的需求是导致权衡问题产生的根源。(5)可信度不足。评级机构通常采用公司自我披露的信息、问卷调查信息和其他公开可用的信息。评级机构问卷调查内容失真,上市公司频繁收到问卷调查导致“问卷疲劳”,填写问卷的态度越来越马虎,让没有经验的员工参与问卷调查等均加剧了评级信息缺乏可信度。影响可持续发展评级可信度的原因是评级信息不对称。在环境信息的获取上,评级机构采用公司自我披露的信息,采用问卷调查,采用一切公开可用的信息,但这些信息的验证较困难。(6)缺乏独立性。评级机构数据域信息的获取越来越依赖于与企业的互动,一些评级机构与公司建立了咨询、财务分析、委托风险评估等业务关系,可能产生的利益冲突使评级机构丧失了独立性。原因在于评价者和企业之间的联系是不可避免的,如何保持联系的度不容易。评级机构不应持有公司债券,这有可能导致带有目的性的去操纵评级结果。咨询和评级由同一个机构执行,评级结果的公正性和科学性有待考查,因此,E.W.T.Ngai等(2014)提出设计和开发一个公司可持续发展指数(CSI)平台形式来分析企业可持续发展绩效(CSP)。

三、我国上市公司可持续发展评级与指数化机制研究框架

(一)国内典型公司可持续发展评级与指数化机制简介国内典型的公司可持续发展评级与指数化机制主要有润灵环球责任评级(RKS)机制、中国社会科学院经济学部企业社会责任报告评级机制和中证指数有限公司ECPI ESG机制。(1)润灵环球责任评级(RKS)提供包括ESG评级(环境、社会责任、治理)、企业社会责任报告评级、社会责任投资者服务等专业工作。评级流程分为五步:收集上市公司社会责任报告;报告分类;依据MCT评级体系评级打分;进行评级得分进行数据收集;发布评级报告。2012年度采用的评级体系包括:整体性(Macrocosm)、内容性(Content)、技术性(Technique)、行业性(Industry)四个零级指标,分别设立一级指标和二级指标对报告进行全面评价,设置了包括“战略”、“利益相关方”、“劳工与人权”、“公平运营”等15个一级指标,63个二级指标。(2)中国社会科学院经济学部企业社会责任研究中心主要根据《中国企业社会责任报告评级标准(2013)》开展评级工作。报告评级从六大指标进行打分:完整性、实质性、平衡性、可比性、可读性、创新性。根据各项指标的关键性及中国企业社会责任报告发展的阶段性特征,六大指标被赋予不同的权重,权重由“中国企业社会责任报告评级专家委员会”专家采用德尔菲法(专家法)确定。企业社会责任报告星级确定步骤:报告评级小组专家按百分制分别对六个评级指标打分;按照指标权重计算报告综合得分:综合得分=A指标得分*A指标权重+B指标得分*B指标权重+……G指标得分*G指标权重;各专家的报告综合得分的平均分为企业社会责任报告最终得分;评级组长跟据最终得分所处的位置确定企业社会责任报告的星级。(3)中证指数有限公司采用ECPIESG评级方法,关注于目标公司在环境保护(Environment)、社会责任(Social Responsibility)和公司治理(Governance)方面的表现。该方法从长期战略、运营管理和实际表现三个角度对公司在上述各方面的表现进行完整和客观的评价。根据已公布的指数方案,中证ECPIESG可持续发展40指数是以上证180公司治理指数样本股为样本空间,从中挑选ESG评级较高的40只公司股票组成样本股。中证ECPIESG可持续发展40指数跟随上证180公司治理指数的样本调整以及ECPI ESG重新评级,每年定期调整两次,特殊情况也可作临时调整。中证指数有限公司于2012年9月又发布了中证ECPI ESG可持续发展100指数,反映沪深300中ECPIESG评级中前100只股票的走势。我国上市公司可持续发展评级与指数化机制存在以下问题:(1)润灵环球责任评级是针对A股上市公司社会责任评级报告的评级,而不是针对公司本身的社会、环境、经济绩效的评级”。中国社会科学院经济学部企业社会责任研究中心也是如此,只能对上市公司的社会责任信息披露质量和透明度进行考察,未利用实际相关数据量化企业社会责任绩效,基于公司社会责任报告的评级结果自然不能代表公司实际可持续发展水平;(2)没有分行业进行评级,且评级选股范围不当。我国ESG可持续发展40指数和100指数,都是从上证180公司治理指数和沪深300指数中挑选出ECPIESG评级较高公司股票,公司治理和环境表现并不一定存在正相关关系。我国ESG可持续发展股指系列并没有分行业进行选股,上证指数180公司治理指数和沪深300指数是一个笼统的公司板块,而根据ECPIESG评级方法,对其进行分析时也并没有对其中的行业进行区分;(3)环境数据缺乏。我国典型评级机构更多地是对公司环境绩效进行定性评估,很少见用环保部门的企业环境数据进行定量评估,评级结果难以反应公司环境绩效。(4)缺乏透明度和可信度。ECPIESG评级的详细过程未被公开,评级结果的可信度大打折扣。

(二)我国上市公司可持续发展评级与指数化机制框架设计 我国重污染行业上市公司环境污染事故频发,固以提升我国重污染行业上市公司可持续发展能力为切入点,借鉴国外公司可持续发展评级与指数化发展的成功经验,设计由政府部门主导、由评级机构负责执行、集成SRI、以重污染行业上市公司为试点的我国公司可持续发展评级与指数化制度框架。(1)构建我国统一的公司可持续发展评级标准。统一评级体系标准是保证评级公平的重要基础,目前欧美典型可持续发展评级机构的评级指标体系和方法体系有着很大差别,我国可以借鉴这些典型评级机构的评级体系,设计适合我国国情的、且专门针对重污染行业的公司可持续发展评级标准。该标准的制定需要政府和相关研究机构协同完成。(2)明确公司可持续发展评级相关主体的基本关系,如图2所示。(3)构建基于利益相关者深度参与的公司可持续发展评级机制框架.为了驱使利益相关者深度关注上市公司可持续发展评级,参照Henry Sch?fer(2005)的基于资本市场主体的企业社会责任评级结构模型,构建基于利益相关者深度参与的公司可持续发展评级机制框架,如图3所示。(4)初步设计重污染行业上市公司可持续发展评级与指数化运行的配套机制。一是组织制度体系安排。由中华人民共和国环境保护部和中国证券监督管理委员会主导,中国社科院企业社会责任研究中心、润灵环球等第三方评级机构开展评级工作,中证指数有限公司制定环境经营指数部门,高校及科研机构主持重污染行业上市公司环境经营评级标准制定,产业和行业协会参与的组织制度体系。二是发展社会责任投资基金。各利益相关方对环境问题的重视,国外ISO14001及SA8000等众多的环保认证标准,倒逼企业感知环保问题对公司可持续发展能力的影响。若以社会责任投资为导向,用资本的力量迫使上市公司提高公司治理,加大透明度,扩大其社会责任,重视诚信、环保,必能使资本市场及经济社会焕然一新。目前政府即将降低对QFII的门槛,鼓励外资发挥价值型投资的理念。今后应放宽对伦理基金的限制,鼓励国外的伦理基金来国内投资。让社会责任投资基金成为公司追求高环境绩效和社会绩效的重要源动力。三是制定环保部门、银行、证券、工商、税务和国土资源等部门联动的重污染行业上市公司可持续发展等级评价运行机制,关键是完善其等级评价激励与惩罚政策的制定、执行、跟踪和评估机制。针对差评级的重污染行业上市公司,环保部门根据可持续发展评级内容逐一督促企业改善,证券管理部门停止该公司所有增发等业务,银行部分限制贷款数额或者实现不同可持续发展等级享受不同贷款利率,国土资源部门不受理公司新建或扩建厂房等的土地申请等惩罚政策。对于优评级的重污染行业上市公司,予以相应的激励政策。四是保证上市公司可持续发展等级评价公平、公正的辅助机制。确保等级评价者必备专业能力和排除影响专业能力发挥因素的机制;在信息公开时,确保信息公平、公正与被评价企业利益协调的机制;公司可持续发展等级评价第三方认证机制。分行业制定科学的重污染行业上市公司可持续发展评级标准,评估并大力提升评级机构的评级能力和独立性,通过向全社会公开评级标准和评级过程未提升评级的透明度。五是规范并强制重污染行业上市公司披露环境年报。建议根据“防止温室效应、降低产品和服务的环境负荷、把握物质和能源的数量、降低运输的环境负荷、资源循环及废弃物削减、化学物质的管理、土壤污染的防止与解除、水资源和水质的保护”等公司可持续发展具体环境层面的评价指标体系,修正《上市公司环境信息披露指南》(征求意见稿)的具体披露内容,实施第三方审计,保证可持续发展评级结果的准确性和可信度。六是建立我国的污染物排放与转移登记制度,基于污染物排放环境影响定量评价基础分行业评级公司环境绩效。与国外典型可持续发展评级机构相比,我国相关机构对公司环境绩效的评级缺乏数据基础,环境绩效评级可信度很差。主要原因在于我国企业环境信息披露质量差,环保部门不愿意公开企业环境数据,且在统计法中以能够识别统计个体信息而拒绝公开,这与欧美的污染物排放与转移登记制度存在差距。通过建立污染物排放与转移登记制度,对超标者和污染事故肇事者加以重罚,将环境绩效与经济绩效挂钩,才能更好的发挥公司可持续发展评级与指数化体系的作用。七是制定重污染行业上市公司可持续发展指数编制方案。重污染行业上市公司可持续发展指数编制方案的具体内容包括:指数基期与基点;样本选取办法,样本空间,基于可持续发展评级结果的选样;指数计算与修正方法,内容有指数计算、指数修正、样本股股本维护、指数发布;定期调整和临时调整机制。

图2 公司可持续发展评级相关主体的基本关系(在SRI中的应用程序)

图3 基于利益相关者深度参与的上市公司可持续发展评级机制框架

[1]舒利敏:《我国重污染行业环境信息披露现状研究——基于沪市重污染行业620份社会责任报告的分析》,《证券市场导报》2014年第9期。

[2]孙俊奇、蔡雪雄:《股价包含了环境绩效信息吗?——来自中国沪深两市重污染行业的经验证据》,《东南学术》2013年第6期。

[3]罗文兵、刘爱东、邓明君:《我国重污染行业上市公司环境经营等级评价研究构思》,《中南大学学报(社会科学版)》2013年第1期。

[4]Fowler,Stephen J.,Chris Hope.A Critical Review of Sustainable Business Indices and their Impact.Journal of Business Ethics,2007.

[5]Chatterji,Aaron K.,David I.Levine.How Well Do Social Ratings Actually Measure Corporate Social Responsibility?.Journal of Economics&Management Strategy,2009.

[6]Henry Sch?fer.International Corporate Social Responsibility Rating Systems Conceptual Outline and Empirical Results.Journal of Corporate Citizenship,2005.

[7]Wiedmann,Thomas O.,Manfred Lenzen,John R.Barrett.Companies on the Scale:Comparing and Benchmarking the Sustainability Performance of Businesses.Journal of Industrial Ecology,2009.

[8]Windolph Sarah Elena.Assessing Corporate Sustainability Through Ratings:Challenges and Their Causes.Journal of Environmental Sustainability,2011.

[9]Delmas,Magali,Vered Doctori-Blass.Measuring Corporate Environmental Performance:the Ttrade-Offs of Sustainability Ratings.Business Strategy and the Environment,2010.

[10]Graafland,Johan J.,Sylvester C.W.Eijffinger.Benchmarking of Corporate Social Responsibility:Methodological Problems and Robustness.Journal of Business Ethics,2007.

[11]Dillenburg,Stephen,Timothy Greene.Approaching Socially Responsible Investment with a Comprehensive Ratings Scheme:Total Social Impact.Journal of Business Ethics,2003.

[12]de Boer,Joop.Sustainability Labelling Schemes:the Logic of Their Claims and Their Functions for Stakeholders.Business Strategy and the Environment,2003.

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

股市动态分析(2016年23期)2016-12-27 19:00:03

股市动态分析(2016年22期)2016-12-27 17:06:46

股市动态分析(2016年7期)2016-09-29 11:17:42

股市动态分析(2016年4期)2016-09-29 08:37:34

股市动态分析(2016年29期)2016-08-04 21:18:52

IT时代周刊(2015年8期)2015-11-11 05:50:22

中国火炬(2014年12期)2014-07-25 10:38:05

中国火炬(2011年12期)2011-07-24 14:21:44