资本结构、审计质量对经营绩效影响的实证研究

2015-11-11 02:12:46信阳师范学院工商管理学院

财会通讯 2015年24期

信阳师范学院工商管理学院 何 慧

一、引言

所有权与经营权分离导致股东与经理人之间存在严重的信息不对称和契约不完全性。审计的价值在于监控代理契约的履行状况,降低信息不对称,从而提高财务报告的质量,有效抑制道德风险的产生。Teoh和Wong(1993)通过研究证明,会计师事务所的规模与审计独立性呈正相关关系,大型会计师事务所审计的公司具有较高的盈余反应系数。Becker(1998)认为,如果会计师事务所无法识别财务报告中的错误,他们将承担严重的法律责任,因此审计有助于降低可操控性应计利润。Francis和Krishnan(1999)指出,大型会计师事务所具有较高的累积准租金,审计后的财务报告稳健性和可靠性均显著增加。Lennox和Pittman(2010)发现,随着安然事件的爆发,审计质量问题一直是理论分析和实证研究的重点。Pittman和Fortin(2004)研究证明,高质量的审计有助于财务报表使用者对会计信息作出判断,有效评估公司经营现状和未来价值。目前国内外有关审计在公司治理中作用的研究成果主要集中在高质量审计对于提高财务报告稳健性和降低企业内部代理成本效应问题,而关于高质量审计能否有效促进企业履行债务契约,优化资本结构,提升经营绩效的研究成果较少。如何解决中国上市公司融资难题,提升经营绩效,是亟待解决的问题。本文以2008-2011年沪深两市A股上市公司数据为样本,通过实证研究在当前环境制约下,探寻审计质量促进债务契约的订立与履行方面的积极作用,以求更好地优化配置资源,增强财务信息可信度,提升企业经营绩效。

二、理论分析与研究假设

债务契约理论的提出使企业负债不仅是企业融资的一个重要手段,而且成为重要的企业治理机制。资本是企业存续的起点,运作的中心,根据内外部环境需求,调整融资方式,能够对企业产生积极影响。Jensen Meckling(1976)将代理理论引入企业资本结构研究,认为债权人不可能完全监督企业经营管理活动,而经理人具有忽视债权人利益而寻求自身利益最大化的动机。由于双方信息不对称,负债比例高会降低代理成本而提升企业价值。但从已有研究结果来看,资本结构并不一定与经营绩效呈正相关关系。负债筹资能够有效增加企业现金流量,满足生产性需求和投资收益显著的项目。Mc Connell和Servaes(1995)认为高负债促使管理者因资金缺乏放弃具有较高投资收益率的项目,因而导致投资不足,进一步降低经营绩效。Mayers和Majluf(1984)提出经营绩效越好的公司,拥有充足的资金,往往倾向于采用內源融资,债务比例比较低。反之,经营绩效越差的企业需要通过借款等方式筹集资金。但是过高的负债水平会降低新的债权人的借贷意愿,使企业难以筹措信贷资金,丧失良好的投资机会和获益能力。同时,如果企业的负债过高,将因每期偿还利息的压力而减少投资,增加现金持有量。尤其是在经营状况不佳的情况下,企业因负债过高面临经营风险的可能性加剧,甚至陷入财务危机,最终降低经营绩效。高额的长期负债能够显著增加企业面临经营风险的可能性,进一步降低企业经营绩效。因此,提出以下假设:

假设1:资产负债率与经营绩效之间存在显著的负相关关系;

假设2:长期负债率与经营绩效之间存在显著的负相关关系

会计信息是制定债务契约的基础,企业的负债水平越高,管理者越有可能进行盈余管理或其他不恰当的财务处理,以满足债务契约限制条件,最终获取债务融资。DeAngelo(1981)认为虽然会计师事务所与客户之间存在经济依赖关系,但是事务所为客户出具低质量的审计报告,具有一定的风险性。该行为一旦在市场中被披露,事务所很可能因独立性问题而丧失其他客户并承担严重的法律责任,甚至面临经营危机。朱红军(2004)指出由于大型会计师事务所声誉受损的机会成本较高,因此,为降低声誉受损风险,高质量审计人员趋向于要求被审计单位运用稳健的会计政策。鉴于“声誉机制”和法律风险,会计师事务所能够出具客观公正的审计意见,增强财务信息可信性,有助于缓解债权人与企业管理者之间信息不对称的矛盾。审计质量越高,债权人或其他投资者对企业的预期越好,企业获得借款和收益的可能性增加,经营绩效可能越好。因此,我们提出以下假设:

假设3:审计质量与经营绩效之间存在显著的正相关关系

尤其是在负债融资比例偏高时,盈余管理降低财务信息的公允性,必然会损害债权人的利益,从而提高债务契约的代理成本。为了保证债务契约的正常履行,债务人通过减少高负债契约的贷款额度、提升收益水平来保障自身权益。随着资本市场不断发展完善,审计师对企业财务信息进行外部独立审计成为一种重要制度安排。Beckerd(1998)基于美国市场数据,发现大型会计师事务所的审计质量更高,通过审计能够明显增加财务报告可靠性,降低企业资本成本。Watts和Zimmerman(1986)认为在企业负债融资过程中,必须对财务报告中所包含的会计数据确认、计量、报告方面进行限制。如果企业任意选择会计方法和程序,负债融资比例越高,企业越有可能通过盈余管理等途径满足债务契约限制条件。审计人员可以验证会计信息是否符合公认会计准则,高质量审计能够显著提高财务信息的合法性和公允性,有助于利益相关者正确评价和衡量企业财务状况、经营成果和现金流量情况,有效降低代理成本。负债融资水平过高时,企业通过高质量的外部独立审计,能够增强债权人对于财务信息的信任度,适当限制债务契约条款,提供一定程度的贷款金额。随着信贷资金的可获得性增加,企业应对财务风险的能力进一步加强,能够进行生产或资本性投资,经营绩效得以提升。因此,我们提出以下假设:

假设4:高审计质量有助于缓解资产负债率与经营绩效之间的负相关关系;

假设5:高审计质量有助于缓解长期负债率与经营绩效之间的负相关关系

三、研究设计

(一)样本选择和数据来源 本文选择2008—2011年沪深两市所有的A股上市公司作为研究样本,并按照以下原则经过筛选:剔除金融类上市公司;删除净资产小于或等于零的上市公司;删除数据缺失的样本公司;对所有的变量进行Winsorize异常值处理。本文所有的统计数据都来自于这些公司对外发布的财务报告及相关资料,并对原始数据进行加工处理而得到。样本数据取自CSMAR数据库。

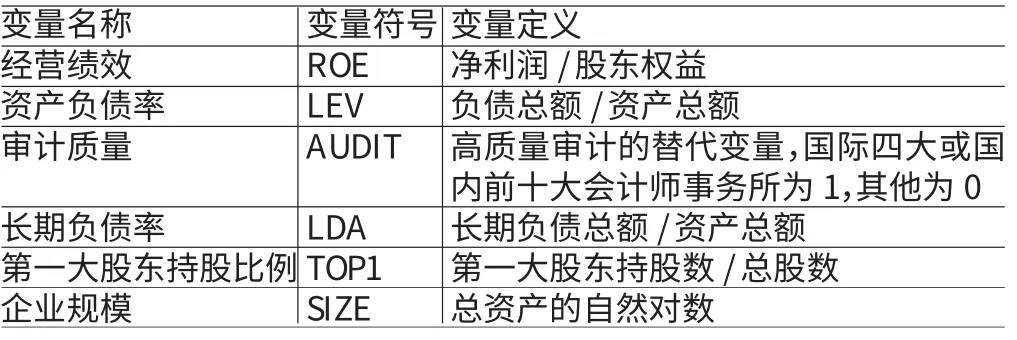

(二)变量选取及模型设定 大规模会计师事务所往往具有规范化管理,审计师具备专业化素质,在审计时可以提供高标准和专业化服务。Dopuch和Simunic(1980)指出,大型会计师事务所比小型会计师事务所易于招聘优秀人才,并为优秀员工提供有效的同业复核机制和继续教育培训机会。Klein和Leffler(1981)研究发现,一旦会计师事务所确立品牌,审计人员有良好的动力保持审计质量,维护事务所的声誉和品牌。因此,大所的审计师更加具有专业能力,规模较大的会计师事务所能够提供较高质量的审计服务。我们选择国际四大会计师事务所和国内前十大会计师事务所来衡量审计质量。汪旭晖和徐健(2009)以流通服务业上市公司为样本,分析表明,第一大股东持股比例、长期负债资本比对经营绩效存在显著正向影响,而国有股、高管持股比例、资产负债率对公司绩效存在显著负向影响。谭庆美和吴金克(2011)研究表明,资本负债率和长期负债率均对经营绩效有显著正向影响,较高负债能降低外部权益成本,管理层持股比重的改变不会显著影响企业经营绩效。陈德萍和曾智海(2012)研究表明,资本结构、成长能力、股权集中度、董事兼任经理人和企业规模均对企业绩效有显著影响。根据文献回顾,经营绩效受资产负债率、长期负债率、第一大股东持股比例、审计质量和企业规模等因素影响。研究中各变量的统计说明如表1所示。

表1 变量定义表

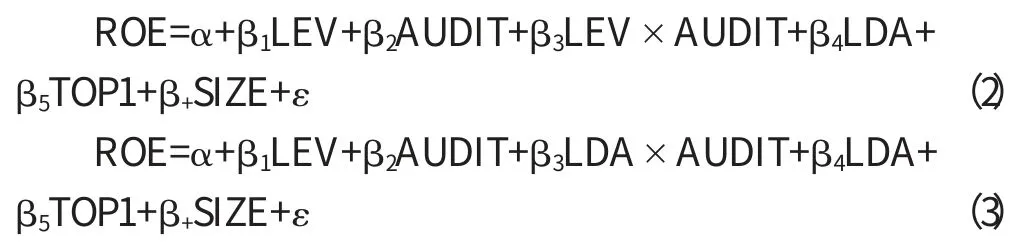

根据本文研究假设及变量设计,建立下列回归方程(1),以探讨资本结构、审计质量对经营绩效影响的基本关系:

为了分析审计质量对资本结构与经营绩效关系的调节作用,引入了交互项,构建回归方程(2)-(3)。

四、实证分析

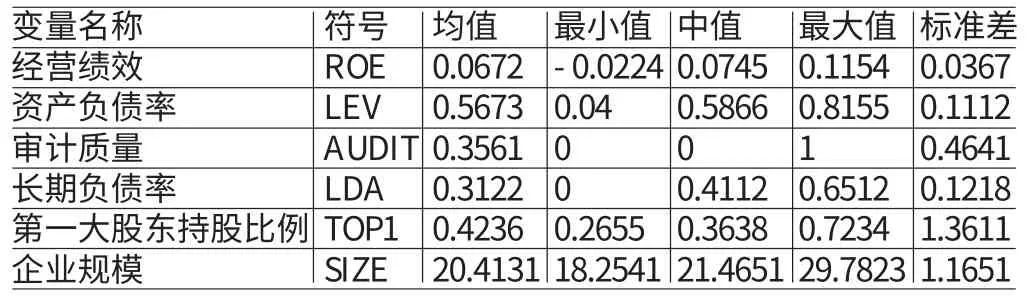

(一)描述性统计 由表2的样本描述性统计结果可以发现,我国沪深两市所有公司的平均净资产收益率为6.72%,并且最大值与最小值相差18%,表明各公司之间的盈利能力差异显著,但总体经营绩效不容乐观。资产负债率的均值是56.73%,最大值为81.55%,最小值为4%,表明我国上市公司的资产负债率偏高,可能是由于股票市场持续低迷,內源融资不足,因此企业偏好于负债融资。长期负债资本比的均值是31.22%,最大值与最小值跨度达到65.1%,表明不同企业对于融资方式选择并不相同。审计质量的均值是35.61%,表明国际四大会计师事务所和国内前十大会计师事务所在我国审计市场的市场份额较为集中,占据主导地位。

表2 变量描述性统计

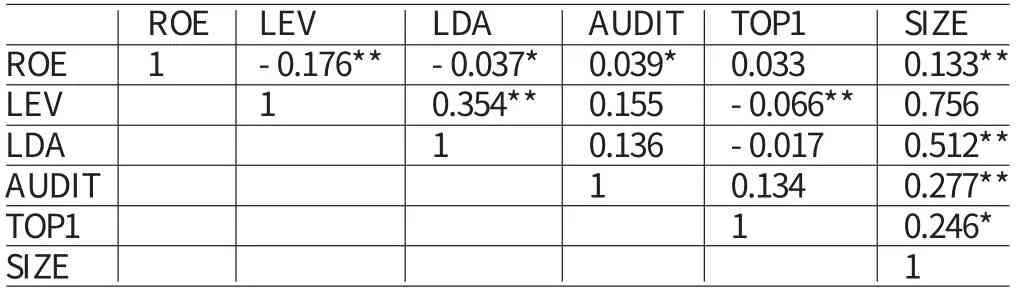

(二)相关性分析 对上述数据进行变量之间的相关性分析,结果如表3所示。经营绩效与资产负债率显著负相关,表明负债率高的公司会因为偿还利息的压力导致经营绩效下降,证实了假设1。经营绩效与长期负债率呈现明显的负向关系,进一步说明长期负债的数额高,对企业存在不利影响,证实了假设2。经营绩效与第一大股东持股比例、审计质量均为显著的正向关系。相关系数不高,明显低于共线性临界值0.8,本文对相关系数在0.3以上的变量进行了回归方程和整体回归方程检验,结果没有发现实质性的差异,所以不存在严重的共线性,而且各解释变量能较好地反映经营绩效。

表3 变量相关系数矩阵

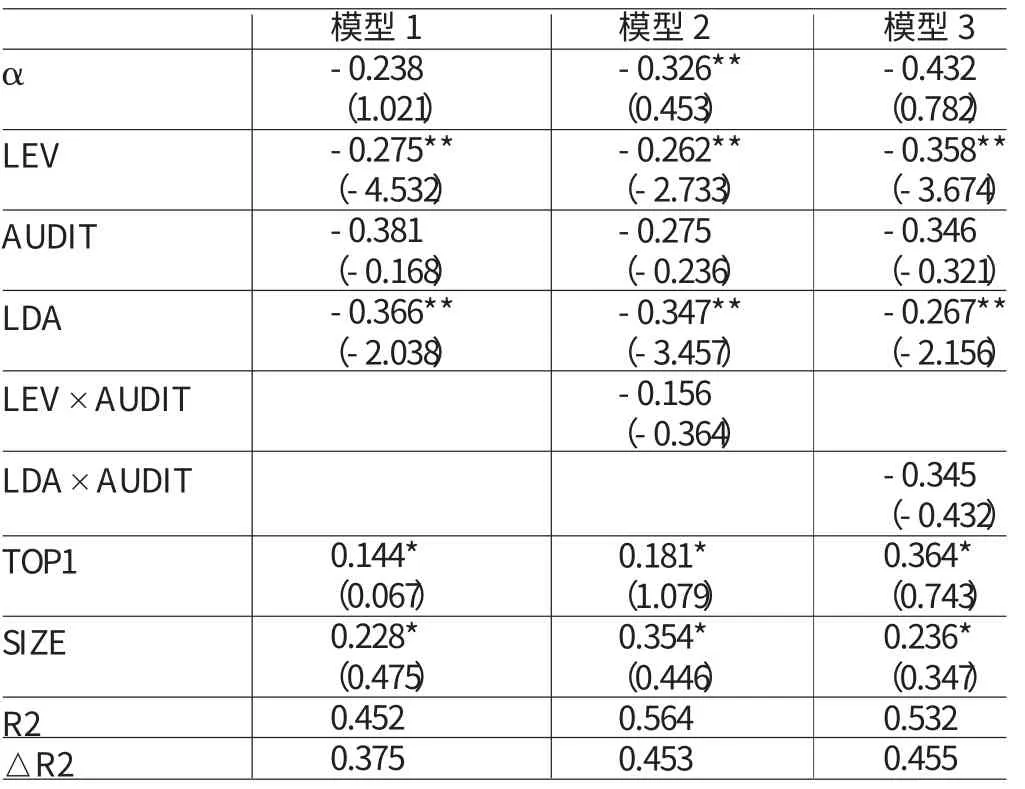

(三)回归分析 表4显示了多元回归的统计分析结果。模型1的回归结果显示资产负债率与经营绩效显著负相关,显著水平为5%,实证结果证实了H1。长期负债率与经营绩效显著负相关,证实H2,说明企业负债率高特别是长期负债率高,会对经营绩效产生不利影响。企业应优先选择內源筹资和股权筹资,谨慎使用负债筹资,有效规避财务风险。审计质量与经营绩效呈负向关系,但并不显著,证实高质量审计并不一定能够提高经营绩效。研究发现第一大股东持股比例与经营绩效呈显著正相关关系,说明第一大股东持股比例的增加对经营绩效存在积极作用,但是仅在0.1水平上显著,显著度并不高,“一股独大”的现象制约公司的发展。我们在模型1的基础上引入LEV×AUDIT和LDA×AUDIT两个交叉项进行回归分析。根据提出的假设以及前面的理论分析,如果高质量外部审计能够有效发挥缓解负债比例与经营绩效负向关系的作用,可以预期LEV×AUDIT和LDA×AUDIT系数应该显著为正,且R2明显提高。但是表4中模型2和模型3的回归结果表明LEV×AUDIT和LDA×AUDIT的系数均为负,但并不显著。表明资产负债率和长期负债率对企业经营绩效的负效应并不随审计质量的提高而变化,因此,实证检验结果并不支持H4和H5。这说明外部独立审计并未形成外部治理机制,有效缓解企业高负债融资困难的问题。企业负债比例过高导致资金需求难以得到满足,直接导致经营绩效显著下降。外部独立审计并未增加资金的可获得性。对这一结果可能的解释是在我国当前法制建设落后、资本市场不健全的制度背景下,企业和金融信贷机构的行为都深受政府干预的影响。我国上市公司对于资金的需求逐年增加,但是受经济环境和政策因素的影响,金融机构对高负债企业建立一系列严格的债务契约,使其难以融通资金,经营困境无法得到有效改善。高负债企业即使支付高额的审计费用聘请大型会计师事务所实施外部独立审计,也没有显著提高金融信贷机构的信任度,满足资金需求。由于我国法律诉讼风险水平低,会计师事务所的审计质量主要通过行政处罚来保障。而国际四大会计师事务所和国内前十大会计师事务所凭借广泛的政治关系,较少受到法律制裁,因此一些高风险的公司通过选择四大或十大审计以求增强外部声誉,避免行政处罚。四大或十大很可能降低审计标准,迁就上市公司的盈余管理行为,提出非公允的审计意见。也就是说,由于没有为企业出具有效的鉴证报告,外部独立审计难以促进企业健全内部控制制度、规范公司治理结构,从而导致企业经营绩效并不一定显著提高。

表4 经营绩效的多元回归结果

(四)稳健性检验 在上述的实证分析中,本文选择国内前十大会计师事务所和国际四大会计师事务所作为高审计质量的衡量指标。为了进一步检验结论的可靠性,以审计费用的自然对数作为审计质量的替代指标,运用GLS方法进行回归分析,稳健性检验结果显示,各主要解释变量的符号、具体数值以及显著程度没有发生明显变化,另外在没有对变量进行1%的winsorization处理的情况下,仍然得到与上述实证分析一致的结论。

五、结论与建议

本文以2008-2011年沪深两市所有A股上市公司组成的平衡面板数据为研究样本,通过深入剖析资本结构、审计质量如何影响经营绩效,为研究融资问题提供了新视角。建立起一系列关于最优融资顺序理论和高审计质量的新假设,在控制相关变量的条件下应用一系列GLS实证检验,实证研究结果表明:(1)无论是资产负债率还是长期负债率均与经营绩效显著负相关,有力地验证了假设,说明负债融资比例高对经营绩效造成不利影响。(2)审计质量并未对经营绩效产生显著影响,说明高审计质量不能有效提高经营绩效。(3)进一步地引入交叉项LEV×AUDIT和LDA×AUDIT以检验外部独立审计是否会对资本结构与经营绩效的负向关系产生影响。实证分析结果证实高质量审计并没有显著有效地发挥缓解资本结构抑制经营绩效作用的功能。说明在我国特殊制度背景下,事务所的审计行为并不是通过法律机制约束,而是通过行政处罚保障。企业和事务所的活动便于采用关系契约而非公开市场契约,四大或十大会计师事务所通过广泛的社会关系,降低审计标准,难以增强财务信息的可信性,无法充分发挥债务契约治理作用,因此,并不能显著提高企业经营绩效。针对以上研究结论,应该积极采取措施,优化资本结构、提高审计质量促进企业增加盈利能力。(1)构建多层次资本市场,优化融资渠道。大多数中国上市公司过度依赖负债融资,特别是银行信贷资金,导致负债比重偏高、财务危机加重的局面。当前中国经济形成的财政收入以及银行储蓄存款增长额难以满足实体经济资本投资的需求。我国资本市场体系结构有待于进一步发展,金融市场结构性不平衡,金融机构以商业银行为主体,证券投资基金发展比较滞后。基于谨慎性原则,金融信贷机构通过订立严格的债务契约来保障信贷资金的回收。负债融资水平高的企业往往因为可持续经营能力不足、财务风险问题凸显无法满足银行信贷条件,获取充足的信贷资金。因此,借鉴西方发达国家的经验,我国应该建立多层次的资本市场。建立多层次的资本市场应该强调政府政策的主导作用,注重增加证券、信托、保险等交易平台,以及与资本市场相对应的中介服务业。同时,完善以同业拆借和票据承兑为主的货币市场,形成完整的金融产业体系。在资本市场方面,应该构建适应各种类型企业的多层次产权交易市场,多角度地吸引和发展证券交易、信息咨询和评估机构。构筑以国有商业银行为基础,证券机构、保险公司、信托机构和财务公司共同发展的金融产业体系,为企业拓宽融资渠道。未来中国上市公司应该进一步优化资本结构,注重全面利用权益融资和债券融资,形成对经营绩效的有利影响。(2)建立健全公司治理机制。虽然第一大股东持股能够增加经营绩效,但是显著程度较低,“一股独大”导致控股股东以及关联方易于侵占上市公司资金,造成上市公司资金严重流失。因此,必须建立健全公司治理机制,规范内部控制,提高其他主要股东和流通股股东的持股比重,强化其他股东有效行使监督管理权利。对于国有上市公司而言,国有股的控股地位往往导致公司实际上为内部人所控制,股东大会和监事会形同虚设。建立健全公司治理机制应该改变上市公司的股权结构,稀释股权集中度,吸引更多的社会流通股股东。这样才能加强公司内部监督与行业自律,规范公司管理行为,有助于提升经营绩效。(3)强化审计独立性,提高审计质量。审计的独立性包括形式上的独立性和实质上的独立性。与形式上的独立性不同,实质上的独立性更加侧重于审计结果的真实性和公允性,对于审计质量具有明显的促进作用。通过上述的实证分析结果得到,我国境内会计师事务所的审计质量有待于进一步提高。这与我国事务所法律风险偏低,行政处罚力度薄弱有直接关系。与美国相比,我国境内的事务所依赖地方政府关系,掩饰上市公司操纵会计利润的行为并未受到严厉的行政处罚和法律诉讼。同时,由于我国审计市场尚未建立事务所声誉机制,即使审计师丧失独立性,违反执业准则和审计职业道德而遭受处罚,并不会显著损害事务所声誉。从行政监管的角度而言,需要加强对违规会计师事务所和审计师的处罚力度。从根本上加大事务所和审计师的专业能力和职业道德素质建设,同时逐步增强利益相关者对于事务所审计责任的认知程度。在我国改革审计体制和创新审计方式的过程中,以加强审计的实质独立性为主导,不断提高审计质量,充分发挥审计的有效监督鉴证作用。

[1]朱红军:《转型经济中审计市场的需求特征研究》,《审计研究》2004年第5期。

[2]汪旭晖、徐健:《不同成长机会下的上市公司股权结构、资本结构与公司绩效》,《商业经济与管理》2009年第7期。

[3]谭庆美、吴金克:《管理层持股与中小上市企业绩效》,《山西财经大学学报》2011年第2期。

[4]陈德萍、曾智海:《资本结构与企业绩效的互动关系研究》,《会计研究》2012年第8期。

[5]Jensen Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of Financial Economics,1976.

[6]Mcconnell JJ,Servaes H.Equity Ownership and the Two Faces of Debt.Journal of Financial Economics,1995.

[7]Mayers SC,Majluf N S.Corporate Financing and Investment Decisions when Firms Have Information Investors Do Not Have.Journal of Financial Economics,1984.

[8]DeAngelo L.Auditor Size and Audit Quality.Journal of Accounting and Economic,1981.

[9]Becker Connie L,Mark L Defond,James Jiambalvo,K R Subramanyam.The Effect of Audit Quality on Earnings Management.Contemporary Accounting Research,1998.

[10]Teoh,Wong.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Firm Mergers in China.Contemporary Accounting Research forthcoming,2009.

[11]Lennox C.and Jeffrey A.Pittman.Big five audits and Accounting Fraud.Contemporary Accounting Research,2010.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

海峡姐妹(2018年3期)2018-05-09 08:21:06

世界建筑导报(2018年1期)2018-03-23 00:34:11

中国卫生(2016年4期)2016-11-12 13:24:16

现代企业(2015年6期)2015-02-28 18:52:34