政治关联与现金持有价值——来自我国民营上市公司的经验数据

2015-11-11 03:05:08广州市社会科学院胡泓媛

财会通讯 2015年24期

广州市社会科学院 胡泓媛

一、引言

现金作为企业流动性最强的资产,与企业的投融资行为、股利分配政策、筹资政策以及运营政策息息相关,因此企业现金持有决策对于企业十分重要。Kalcheva和Lins(2007)研究表明,当外部股东保护缺失时,上市公司的价值会随着管理层代理问题的严重和现金持有水平的升高而降低。Dennis和Sibilkov(2010)研究发现,与无融资约束公司相比,存在融资约束的公司的现金持有价值更高,且高额的现金持有会导致公司倾向于资本投资。国内关于现金持有价值的研究起步于顾乃康和孙进军(2006),他们认为我国上市公司也存在现金价值折价的现象。谭娜(2010)研究发现,投资机会与公司现金持有价值正相关,存在融资约束的上市公司现金持有价值高于不存在融资约束的上市公司现金持有价值。张先治、应俏(2012)认为我国上市公司高水平持有现金的行为用代理理论解释较为合适,其研究发现我国上市公司的现金持有价值小于其账面价值,当上市公司为国有控股公司时现金持有价值更低,内部增持现金给公司所带来的收益被代理冲突导致的现金持有代理成本所抵销。伴随着中国转型经济的发展,政治关联是否能给企业带来收益,不同学者从不同角度给出了不同的答案。因此,基于我国转型经济的制度背景,将民营上市公司的的政治关联与公司现金持有价值相结合进行研究具有重要意义。

二、理论分析与研究假设

改革开放以来,我国民营企业快速崛起和迅猛发展,是推动中国经济实现经济转型、保持高速增长的主要动力。民营上市公司所面对的是我国特殊国情:一是与民营经济的迅猛发展相比,我国资本证券市场发展并不完善,民营上市公司融资渠道过于单一,外部融资成本过高,存在融资约束;二是我国民营上市公司控股股东多为自然人,且其持股比例一般较大,基本上是一股独大,控股股东与中小股东的代理冲突较为严重;三是我国各地区市场化程度不同,政府对于资源的利用和安排具有很大话语权,为了当地经济发展或政府形象提升会对民营企业实施干预,民营企业与政府之间也存在代理问题。在信息不对称和多重代理成本共存的情况下,我们无法确定现金持有与公司价值的关系,即我们并不能确定我国民营上市公司现金持有价值是大于1或者小于1。故我们提出如下假设:

H1a:我国民营上市公司现金持有价值大于1

H1b:我国民营上市公司现金持有价值小于1

一般来说,存在政治关联的民营企业与无政治关联企业相比在融资上更为便利,受到的融资约束较小,而过度自信的心理导致企业无效率投资增多,削弱企业持有现金的价值增值作用;同时,存在政治关联大的企业又负担更高的综合税负、雇员成本、非生产性支出以及超额管理费用,与政府间的代理问题进一步降低企业现金使用效率,导致企业通过持有现金进行的投资和并购等价值增值活动的效果大打折扣,因此,我们做出如下假设:

H2a:政治关联企业的现金持有价值小于无政治关联企业的现金持有价值

H2b:现金持有价值与民营上市公司的政治关联程度负相关

三、研究设计

(一)样本选取及数据来源 本文的初始研究样本为2009年至2011年A股民营上市公司数据,由于需要滞后一年的数据,所以实际选取的是2008年到2011年沪深A股的民营上市公司,并在此基础上根据本文研究方向剔除以下公司数据:金融行业公司;ST公司;终极控制人不详或控制人非自然人公司;终极控制人不在本公司担任董事长,副董事长或总经理的公司;公司上市当年数据;数据严重缺失公司。最后共得到606个观测值,其中2009年151个,2010年173个,2011年282个。本文所使用的最终控制人信息来自国泰安CSMAR金融数据库,公司财务数据以及行业收益率来自锐思数据库,最终控制人政治关联参照公司年报及互联网信息,系手工收集。本文采用Excel和SPSS17.0统计软件对数据进行处理分析。

(二)变量定义与模型建立 本文研究民营上市公司现金持有的边际价值,并围绕着政治关联、制度环境对其产生的影响进一步展开。Fau1kender和wang(2006)使用以下模型来研究财务政策对于现金持有边际价值的影响:

Fau1kender和wang(2006)的模型中,被解释变量为股票的超额收益率,即ri,t-RBi,t,其中ri,t是公司年收益率,RBi,t是基准收益率,基准收益率是指以具有相同性质的股票组合来度量的收益率。本模型中所有变量均除以上一年度的权益市值,这么做可以排除公司规模等因素的影响,并使结果直接反映现金持有的边际价值。本文借鉴Fau1kender和wang(2006)的模型,为了检验政治关联对现金持有价值的影响,剔除市值财务杠杆与现金持有增量变量的交叉变量和已持有现金水平的交叉变量,加入代表政治关联的变量PCt以及其与现金持有增量变量的交叉变量,并且在研究制度环境时加入一分组变量INDEXt,同时考虑我国研发支出指标的不可获得性,构建回归模型2:

在对假设1进行分析时,应用模型2,如果β1大于1,公司现金持有价值大于1,小于1则现金持有价值小于1。对有无政治关联两个子样本进行分析时,同样应用模型2,如果β1不相同,表示两者现金持有价值存在差异。为了检验政治关联与现金持有价值的相关性,引入PC*ΔC/Mt-1这一交叉变量,即模型3:

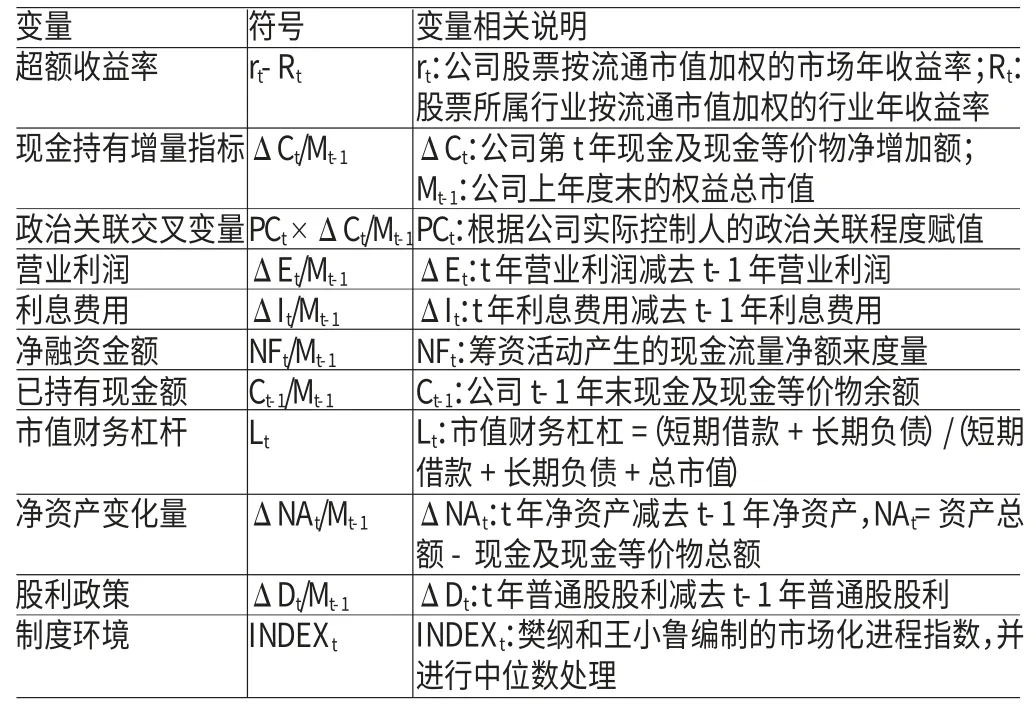

此时如果β10大于0且显著,民营上市公司终极控制人的政治关联与公司现金持有价值正相关,β10小于0且显著,则政治关联与公司现金持有价值负相关。变量定义见表1。

表1 变量定义表

四、实证分析

(一)描述性统计 表2为全样本下各个变量的描述性统计,样本总量为606。从表中我们可以看出。超额收益率rt-Rt的均值为0.0849,而中位数是-0.0469,最小值是-1.0112,最大值为5.0188,这说明我国各民营上市公司的超额收益率差异较大,且分布偏右,这与我国行业差距及政策偏向有着很大的关系;现金持有增量指标ΔCt/Mt-1的均值为0.0012,中位数为-0.0064,最小值为-0.2259,最大值为0.3855,样本公司之间现金增持额相差较大,同样出现分布偏右状况。营业利润变化量指标ΔEt/Mt-1均值为0.0067,中位数为0.0041,最小-0.1442,最大0.1778,说明样本公司的盈利能力差别较大;利息费用变化量指标ΔIt/Mt-1均值为-0.0004,中位数为0.00003,最小值为-0.0314,最大为0.0217,样本公司的年利息费用大都较上年有所下降;净融资额指标NFt/Mt-1均值为0.0225,中位数为0.0051,最小值为-0.4125,最大0.6186,一半以上的民营上市公司筹资活动现金净流量为正;已持有现金额指标Ct-1/Mt-1均值为0.1072,中位数为0.0936,最小0.0036,最大0.7349,说明民营上市公司多偏好持有大量现金且持有现金差距较大,这与民营上市公司融资难的现实情况较为符合;市值财务杠杆指标Lt均值为0.0907,中位数为0.0605,最小为0,最大为0.7121,部分样本公司不存在短期借款和长期负债,有些公司的负债较为严重,市值财务杠杆高达71.21%;净资产变化量指标ΔNAt/Mt-1均值为0.0681,中位数为0.0662,最小-0.6374,最大1.3558,样本公司之间新增投资水平差距较大,可能与行业或国家政策有关;股利变化量指标ΔDt/Mt-1均值为0.0018,中位数为0.0018,最小-0.0599,最大0.0901,民营上市公司整体股利发放额并不大,我国民营上市公司还是吝于发放股利,同时各民营上市公司股利政策差距较大。表3是对民营上市公司终极控制人政治关联的描述性统计。从表中我们可以看出我国民营上市公司政治关联指标的均值为1.94,其中无政治关联的有144家,占比23.8%,462家民营上市公司存在政治关联,占比76.2%,可见政治关联在民营上市公司中十分普遍,政治关联的平均程度为市级人大代表或政协委员,而市级人大代表或委员占比34%也说明了这一点。县级人大代表和政协委员的人数最少,仅为37,其次是国家级人大代表或政协委员,67人,造成这种情况的原因可能与中国的传统思想和我国的选举制度有关,仅仅县级人大代表满足不了民营企业家的面子,而同时我国的选举制度决定了绝大部分民营企业家到不了全国人大代表,所以出现市级和省级人大代表占样本的一半以上。

(二)回归分析

(1)假设1回归分析。表4给出了样本的回归结果,样本的回归是利用模型2。从表4中我们可以看到现金持有的增量指标ΔCt/Mt-1的回归系数为1.094,且在1%的统计水平上显著,表明我国民营上市公司每增持1元现金,给股东所带来的价值为1.094元,给企业带来的是价值增值,H1a得证。已持有现金水平指标Ct-1/Mt-1的回归系数为0.563,且在10%水平上显著,说明对于股东而言,现金持有量的增加会带动上市公司市场价值的上升。营业利润变化量指标ΔEt/Mt-1的回归系数为5.586,且在1%水平高度显著,上市公司营业利润的不断增加是公司盈利能力好的象征,更好的盈利能力预示着公司的良好前景,公司的市场价值自然被看好。净融资变化量指标NFt/Mt-1的回归系数为0.756,且在5%水平显著,民营上市公司随着净融资额的上升,其可投资项目的增加,会带动其市场价值的上升。而利息费用变化量和市值财务杠杆指标的回归系数分别为-7.947和-0.623,且均在1%水平显著,利息费用的增加会抵减企业价值的增加,而市值财务杠杆的增加会导致上市公司股东的利益大部分被债权人所获得,从而导致企业价值的减少。上述回归结果表明我国民营上市公司每增持1元现金所创造的价值大于1,H1a得证。民营上市公司生来就不具有国有企业的融资便利性,由信息不对称导致高额的外部融资成本使得民营企业更多采取内部融资已解决投资不足问题,很少发放股利或者不发放股利就不足为奇了。由于存在融资约束,民营上市公司持有现金投资时更注重项目的选择,不做无效率投资,公司价值随着现金的增持而增加。另外我国民营上市公司的终极控制人大多也是公司的管理者,所有者与管理者的代理成本较小。

表2 各变量的描述性统计

表3 政治关联描述性统计

表4 全样本下现金持有价值回归结果

(2)假设2回归分析。首先我们同样将样本公司分为存在政治关联的民营上市公司和无政治关联的民营上市公司,分组回归以比较二者的差异,分组回归结果如表5所示。存在政治关联公司现金持有增量指标ΔCt/Mt-1的回归系数为0.967,且在5%水平上显著,无政治关联公司现金持有增量指标ΔCt/Mt-1的回归系数为1.78,同样在5%水平上显著。即政治关联公司的现金持有价值为0.967,无政治关联公司的现金持有价值为1.78,政治关联公司由于通过寻租获得财政补贴和各种优惠政策,不存在严重的融资约束问题,内部留存现金对于股东来说是价值毁损,同时存在政治关联公司由于要负担高额的综合税负、雇员成本、非生产性支出、超额管理费用,而且随着无效率投资的增加,其内部留存现金的价值增值作用进一步削弱。为了更好的研究终极控制人的政治关联对于上市公司现金持有价值的影响,我们在模型1的基础上引入PCt和PCt×ΔCt/Mt-1两个变量,得到模型2,变量PCt×ΔCt/Mt-1前面的系数代表终极控制人的政治关联给公司持有现金带来的价值增加还是价值毁损。表6为模型3回归结果。从表6中可见,现金持有增量指标ΔCt/Mt-1的回归系数为2.256,在1%水平显著,当模型1引入PCt和PCt×ΔCt/Mt-1两个变量后,现金持有增量指标ΔCt/Mt-1前的回归系数由1.094提高到了2.256,说明民营上市公司现金持有价值对于其终极控制人的政治关联较为敏感,其实证意义是:在不考虑终极控制人的政治关联的前提下,公司每增持1元现金对股东的价值为2.256。政治关联与现金持有增量指标的交叉变量PCt×ΔCt/Mt-1的回归系数为-0.55,在5%水平显著,说明终极控制人的政治关联与公司现金持有价值呈负相关关系,其实证意义是:当民营上市公司终极控制人不存在政治关联时,单位现金资产对于股东的价值为2.256,而政治关联每提升一个层级,其所付出的成本是现金持有价值将下降0.55元。可见我国民营企业家获取和维持政治关联的成本十分高昂。上述回归结果表明,存在政治关联的民营上市公司的现金持有价值小于无政治关联公司的现金持有价值,且终极控制人的政治关联与其现金持有价值负相关,存在政治关联的民营上市公司与政府间的代理问题和无效率投资较为严重,H2a和H2b得证。

表5 终极控制人的政治关联分组回归结果

表6 政治关联与现金持有价值回归结果

五、建议

本文研究产生了一些启示和建议:(1)目前我国民营上市公司整体上依然面临着融资约束,因此民营上市公司应当重视其增持现金的管理,同时建立约束监督机制,防止公司的终极控制人为一己私利而滥用资金。民营上市公司的背后是千千万万的中小股东,民营上市公司对于现金的使用应当始终以股东利益最大化为前提,不能把公司作为实现个人利益的工具。对于项目的投资,应当做好净现值评估,不做无效率投资;当不存在好的投资项目时,应当将自由现金流返还给股东,不做过度投资。(2)民营上市公司通过政治关联可以给企业带来融资便利性,但同时也会给企业带来更多的代理成本,政治关联成本会抵销政治关联收益甚至超过,民营上市公司应当理性看待政治关联。存在政治关联的企业接受了更多的雇员,承担了更高的雇员成本,站在整个社会的角度看,存在政治关联的企业承担了更多的社会责任,其种种行为具有很大的社会意义;但站在股东的角度看,存在政治关联的企业更多的承担社会责任成本以及其高概率的无效率投资,大大降低了企业现金的使用效率,是对企业持有现金价值增值的减损。

[1]顾乃康、孙进军:《现金的市场价值:基于中国上市公司的实证研究》,《中国第五届实证会计国际研讨会会议论文集》2006年。

[2]杨兴全、张照南:《制度背景、股权性质与公司持有现金价值》,《经济研究》2008年第12期。

[3]Kalcheval,Lins.International Evidenceon Cash Holdings and Expected Managerial Agency Problems,Review of Financial Studies,2007.

[4]Dennis D,Sibilkov V.Financial Constraints,Investment,and the Value of Cash Holdings,Review of Financial Studies,2010.

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

统计与决策(2018年14期)2018-08-22 12:38:08

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28

科普童话·百科探秘(2014年8期)2014-08-15 09:35:40