重污染行业自愿环境信息披露与财务绩效关系研究

2015-11-11 02:12中国矿业大学管理学院张亚杰

财会通讯 2015年24期

中国矿业大学管理学院 张亚杰 王 贝

一、引言

近年来,我国上市公司重大环境污染事件频频被曝光。为更好地促进企业对自身环境行为的规范,使企业环境行为透明化,国家相关部门出台了一系列政策法规督促企业披露环境信息。如2007年4月环保总局颁布《环境信息公开办法(试行)》、2007年8月国家环保总局颁布《关于进一步规范重污染行业生产经营公司申请上市或再融资环境保护核查工作的通知》、2008年5月上海证券交易所公布《上市公司环境信息披露指引》及2010年9月环境保护部发布《上市公司环境信息披露指南》(意见稿),均要求上市公司披露环境信息。但由于我国对于环境会计信息的规范处于初级阶段,许多方法还处于探索期,一些企业的环境行为仍不规范。在此背景下,本文收集了100家重污染行业上市公司披露的环境信息,试图探究环境信息披露是否与企业财务绩效相联系,从而为更好的规范重污染行业的环境信息披露、促使其更好地履行社会责任提供依据。

二、文献综述

(一)国外文献 国外有很多学者从不同方面研究了环境信息披露与财务绩效的关系,取得了一定的研究成果。Ingram和Fraiziner(1980)研究得出企业前期的社会责任表现(包括环境责任表现)会影响其当期或后期的财务绩效,履行社会责任越好(差)的公司,其财务绩效越差(好)。Freedman和Jaggi(1982)在实证中采用了净利润、股东权益收益率、资产收益率、资产与现金流量比、权益与现金流量比和企业系统风险比值衡量6个会计指标表示企业的财务绩效,他们认为对于规模较小的公司,环境信息披露与财务绩效不相关,对于规模较大的公司,财务绩效越差,披露的环境信息越详细,即环境信息披露水平与财务绩效负相关。Berman(1999)通过对样本公司网站上披露的经营情况和社会责任信息进行统计,发现部分公司社会责任履行情况与履行社会责任有关的直接和间接的财务表现相关,其它公司在这点上却不相关,不存在一致的规律。在他研究的样本公司社会责任审计所涵盖的几个方面与财务表现之间的关系中,与财务业绩和公司价值相关的只有员工利益和产品质量,而有关社会责任审计的其它方面(包括环境、社区、政府、客户)与公司的财务业绩没有直接的相关关系。Dasgupta和Mamingi(2006)发现在环境信息公开披露的当天,高污染企业具有显著负异常回报,低污染公司的异常回报接近0;低污染公司在其环境绩效公开后的一年里具有巨大的异常正回报,而高污染公司没有异常回报。结论显示,投资者在正确评价与环境绩效相关的企业价值增加方面较迟缓,且投资者能够正确折现与高污染公司相关的未来财务负效应,投资者能够认识到高污染公司的未来财务负效应并将其纳入定价决策中。

(二)国内文献 国内关于环境信息的披露研究较晚,研究结果也存在一定差异。汤亚莉、陈自力等(2006)选取2001-2002年年度报告的董事会报告中披露了环境信息的60家上市公司为研究样本,通过事件研究法证实了上市公司资产规模、以ROE表示的公司绩效均与环境信息披露水平显著正相关。蒋麟凤(2010)选取2008年242家沪深市上市公司作为研究样本,以环境信息披露指数为因变量,以成长性、盈利能力、财务杠杆、企业规模、衡量企业的财务状况作为自变量,通过多元回归分析发现只有企业规模与环境信息披露在1%水平显著正相关,成长性、盈利能力与环境信息披露指数正相关,但没有通过显著性检验。财务杠杆与环境信息披露水平负相关,也不显著。何丽梅、侯涛(2010)以重污染上市公司2008年的社会责任报告为样本,采用指数法对环境绩效信息披露进行量化评价,同样以环境信息披露指数作为因变量,以公司规模、资产负债率、ROE作自因变量,用多元回归模型实证分析得出,上市公司规模与环境绩效信息披露水平显著正相关。唐国平、李龙会(2011)采用多元回归模型发现公司环境信息披露指数与投资者信心微弱正相关;投资者对公司环境信息披露行为和质量的反应存在一定的时滞性差异,投资者在第四季度的市场反应明显强于前三个季度;环境信息披露行为与公司价值微弱正相关,披露环境信息的公司具有相对较高的市场价值。

从国内外研究结果可以看出,国内外采用的变量衡量指标各不相同,有的选取单一指标,也有的选用多个指标;研究背景不同,环境披露信息来源也各不相同,环境信息披露存在一定散乱性,因此得到的关于环境信息披露与经济绩效研究结论不统一。重污染行业对于环境有着严重的威胁,其环境信息的披露亟待规范,但前人研究没有给与过多的关注。

三、理论分析与研究假设

环境信息披露的方式分为自愿披露和强制披露。目前我国的相关法规鼓励企业自愿公开其环境信息,自愿披露是我国当前的主要方式,只有排污超标被列入环保部门公布名单的企业才强制披露环境信息。首先,依据信息不对称理论,随着财产所有权和经营控制权的分离,经营者比所有者掌握着更多关于企业经营和发展的详细信息,企业的环境信息也同样如此,因此需要通过环境信息披露来使利益相关者、社会公众了解企业的环境行为,监督其社会责任的履行。但是经营者出于自身利益考虑,会在一定程度上隐瞒对自身不利的信息,只披露对自身利益有利的信息。在自愿披露环境信息的方式下,经营者就有更大的自由度来进行这一操作,更容易避重就轻。基于此,环境信息的披露存在一定的偏差,不能真实反映企业的绩效。其次,环境信息的披露存在一定的成本,相比环境信息披露成本使企业在竞争中处于不利的财务状况中,企业利润减少。基于此,即使环境信息的披露能够为公司塑造注重环保的良好社会形象,降低融资成本,给企业带来一定收益,但环境信息披露产生的成本很可能抵消环境信息披露给企业带来的收益。另外,对于重污染行业,投资者和社会公众已经对其形成一定刻板印象,在意识中就认为这些企业对环境有较严重的危害,如果这些企业没有在环境保护方面做出极大的努力,那么即使这些企业在一定程度上履行了社会责任,披露了环境信息,也较难纠正投资者和公众的印象、提升企业形象、给企业带来收益。因此,提出本文的研究假设:

假设:自愿的环境信息披露与企业财务绩效不相关

四、研究设计

(一)样本选取和数据来源 本文按照环保部公布的《上市公司环境信息披露指南》(征求意见稿)规定的16类重污染行业(即,火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业),从中选取沪深两市2009-2011年的A股上市公司为目标样本,在此基础上:删除强制披露环境信息的公司;考虑到ST、*ST类上市公司发生了亏损,经营状况不稳定,将其剔除;考虑到不同市场因素和制度因素对环境信息披露要求的不同产生的影响,剔除在A股上市,同时又在B股、H股、N股上市的样本公司;为了满足数据的时效性和可信性,研究时间段内公司必须是持续经营的,剔除不符合条件的公司;剔除数据不全或有问题的样本公司。最终获得100家样本公司三年的数据信息。样本公司的财务数据拟取自CSMAR数据库,样本中的环境披露信息来自沪深交易所公布的年报和社会责任报告,并采用手工收集。

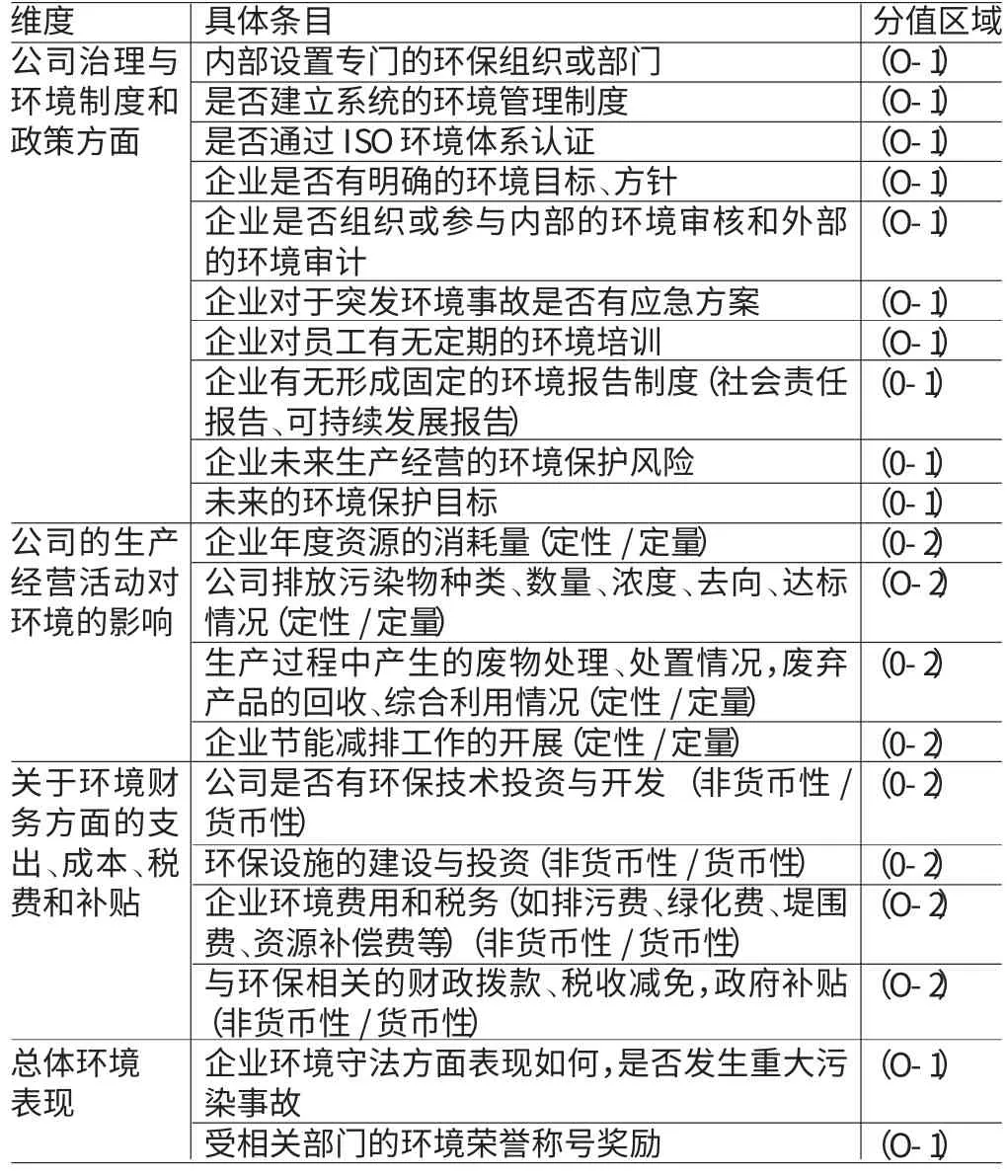

(二)变量定义与模型构建 本文选取如下变量:(1)因变量:财务绩效。本文采用托宾Q值来衡量企业的财务绩效,该值代表企业的市场价值与企业重置成本的比率。较高的Q值意味着该企业有较高的投资回报率,企业的财务绩效较好。(2)自变量:环境信息披露指数变量。本文采用内容分析法对样本公司环境信息披露水平进行量化。在企业环境信息披露条目打分的基础上,汇总出企业环境信息披露得分,通常有两种方法:一种是假定信息披露条目的重要性是相同的直接汇总信息披露内容得分;另一种方法是根据信息条目的重要程度对每一信息条目赋以权重,然后加权汇总得分。但是不同信息使用者需求的差异会使得对环境信息的重要性理解带有较大的主观性,无法在使用者之间达成一致的认同。因此,本文采用通用的直接汇总的方法进行环境信息披露得分的构建。本文根据国家环保局发布的《办法》、《公告》和《上海证券交易所上市公司环境信息披露指引》(2008)中自愿性和强制性环境信息披露条目,结合企业环境信息披露的实际情况,制订了比较符合我国国情的量化条目。这些披露条目分成四个维度,分别为:公司治理与环境制度和政策;公司的生产经营活动对环境的影响;公司关于环境财务方面的支出、成本、税费和补贴;总体环境表现。每个维度下又细分为各个具体条目,按照企业在财务报告和社会责任报告中针对具体条目披露的详细状况程度分别予以不同分值,总分为28分,分数越高说明企业的信息披露越好。具体披露条目如表1。计算出每家企业的环境信息披露得分后,再计算每家企业的环境信息披露指数((Environmental Disclosure Index,简称EDI),计算公式如下:EDIi=第i家企业环境信息披露得分/完全披露条目信息得分之和。(3)控制变量。本文在前人研究的基础上选取公司规模(总资产对数LnSize)、董事会规模(董事会人数的对数LnBS)、股权集中度(第一大股东持股比例herf)、企业性质(第一大股东是否为国有法人GY)作为控制变量。

根据上文研究假设,本文的基本模型如下:F=β0+β1EDI+β2LnSize+β3LnBS+β4herf+β5GY+ε。

公式中F表示公司的综合财务绩效,β0是常数项,与各因素无关;β1是回归系数,其含义是当解释变量每改变一个单位时所引起的被解释变量的改变量;EDI表示公司当期自愿性环境信息披露指数;ε为随机干扰项。

五、实证分析

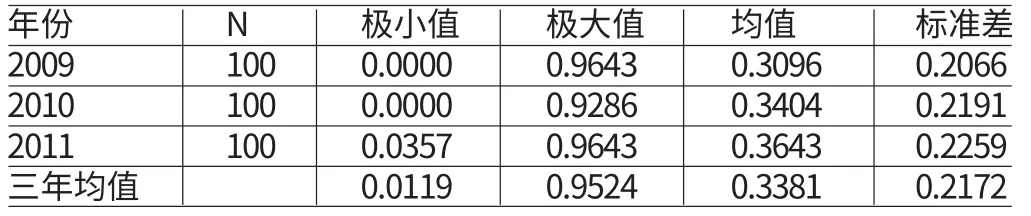

(一)描述性统计 环境信息披露水平的描述性统计见表2。可以看出2009年、2010年环境信息披露指数的最小值均为0,据统计没有披露环境信息的2009年有5家,2010年有3家,2011年全部企业都披露了环境信息,极大值都达到了0.9以上,说明企业披露环境信息的水平参差不齐,重视程度不同。我国的环境信息披露水平整体不高,三年的平均值仅为0.3381,但均值每年都有不同程度的上升,说明整个重污染行业的环境信息水平逐渐提高,企业开始意识的环保的重要性,愿意向外界披露与企业生产经营活动相关的环境信息。

表1 环境信息披露条目及分值区域

表2 环境信息披露水平的描述统计量

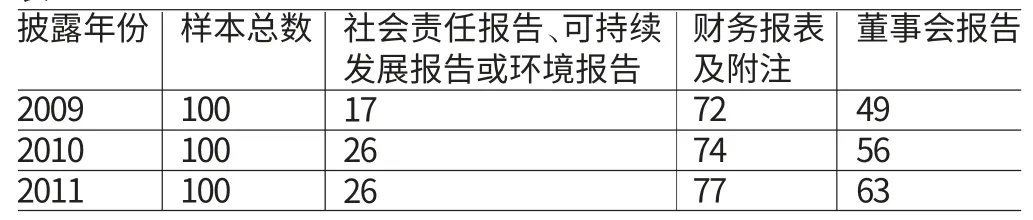

环境信息披露项目的统计见表3,可以看出:对于比较容易货币化的环境信息,样本公司披露较多,比如说与环保相关的财政拨款、税收减免、政府补贴或者企业的环境费用和税务,这主要是由于传统的财务报告的披露弊端造成的。传统的财务报告倾向于披露货币性信息,而大多数环境信息难以通过货币化来衡量,比如公司的环境制度和政策,污染物的总类和数量等,这些信息都难以货币化,所以多数企业倾向披露容易计量的内容。披露最多的是与环保相关的财政拨款、税收减免,政府补贴这一条目,可见政府部门对企业的环境保护、污染治理等方面有许多政策性扶持,高度重视环境保护工作。环境信息披露方式统计见表4。可以看出我国环境信息披露的载体主要是财务报表及附注和董事会报告。部分上市公司在年报中披露环境信息的同时也单独在社会责任报告中披露,报告形式随意,没有统一规定。社会责任报告虽然有增长的趋势,但是披露比率仍然不高,还有待于进一步加强。财务绩效描述性统计见表5。可以看出,从财务绩效的数据范围来看,重污染行业企业的财务绩效差异较大。从行业均值来看,三年的财务绩效呈现小幅上升后又下降的趋势。但从自愿环境信息披露水平均值看来,三年的环境披露水平逐渐升高,二者并没有呈现出一定的相关变化趋势。

表3 环境信息披露项目统计

表4 环境信息披露方式统计

表5 财务绩效的描述统计量

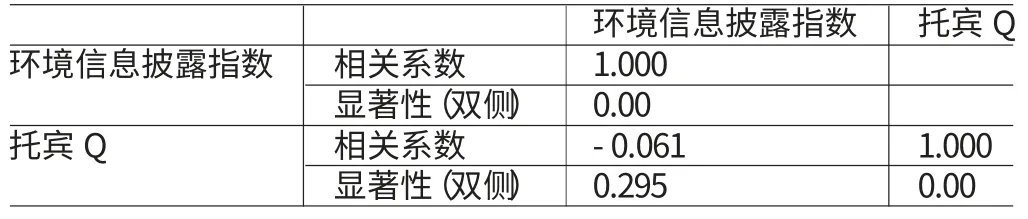

(二)相关性分析 由于控制变量的存在,双变量的相关系数并不能真正体现两个变量的相关性,因此本文采用偏相关分析,剔除其他相关因素的影响,来观测环境信息披露和财务绩效的相关性。结果如表6所示。可以看到,环境信息披露指数与财务绩效的相关系数仅为-0.061,p值为0.295,远大于0.05,故在剔除了控制变量的影响后,自愿的环境信息披露与财务绩效不相关。

表6 偏相关系数表

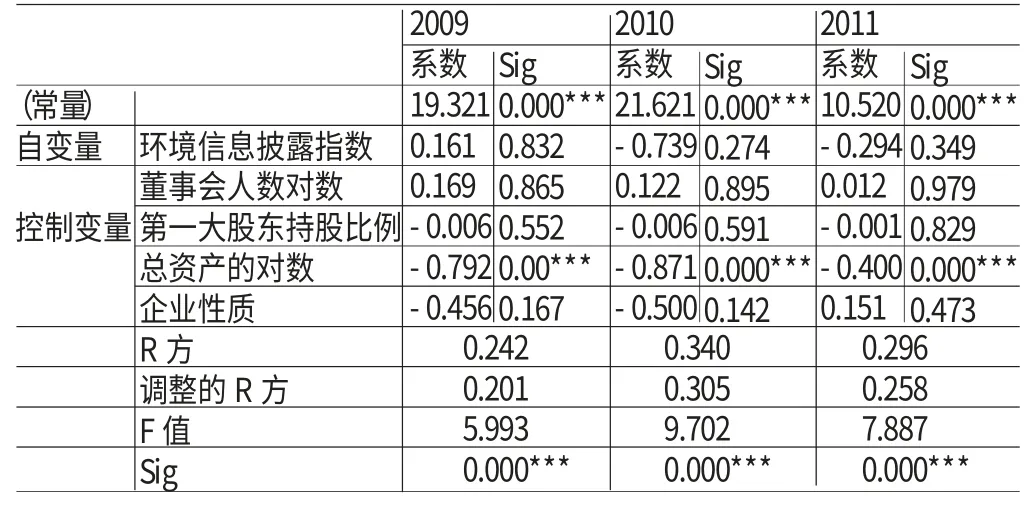

(三)回归分析 为了进一步研究自愿的环境信息披露与财务绩效的关系,本文进行了多元回归分析,回归结果如表7所示。可以看出,模型的整体线性拟合显著(F统计值在1%水平上显著),从统计角度来看,模型的效果较好,说明回归结果具有统计学上的意义。解释变量之间的共线性很弱(容限度都大于0.1,膨胀因子均小于10)。回归方程调整的R方三年的值在20%—30%之间,说明模型中的解释变量对被解释变量的解释能力有限,还有其它影响公司价值的因素没有引入方程。从回归结果看,环境信息披露指数三年的p值均大于0.1,说明自愿环境信息披露与企业财务绩效显著不相关,自愿的环境信息披露不能改善企业的财务绩效,与假设一致。而控制变量中,只有公司规模与企业财务绩效显著正相关。

表7 多元回归结果

六、结论和建议

本文以深沪两市重污染行业A股上市公司为样本,实证分析了环境信息披露对企业财务绩效的影响,结果证明重污染行业的环境信息披露整体水平较低,披露水平参差不齐,还证明了在重污染行业自愿环境信息披露与企业的财务绩效不显著相关。众所周知,重污染行业对环境具有很大的潜在威胁,其排放物、废弃物、副产品等都可能对环境产生不可逆转的危害。随着社会和公众环保意识的日益加强,随着我国可持续发展战略的实施,企业的投资者、债权人、监管者及社会公众越来越关注重污染行业企业的环境行为和环境信息,环境信息的披露越来越重要。但是我国环境会计刚刚开始发展,相关法律法规和会计制度尚不健全,没有统一的规则、统一的形式、统一的载体来规范环境信息的披露。我国目前只有排污超标被列入环保部门公布名单的企业才强制披露环境信息,其他企业均鼓励其自愿披露环境信息。自愿的环境信息披露具有很大的自由度,管理者往往出于自身利益考虑,避重就轻,那么所披露的信息就不能真实反映企业的绩效。在自愿的情形下,如果不能与企业的财务绩效相挂钩,这种披露行为往往不能达到预期的目的和效果。此外,环境信息的披露存在一定的成本,尽管披露环境信息能够为企业树立良好的形象,为企业带来的利益也会被其成本所抵消。加之,社会公众对重污染行业的刻板印象,环境信息的披露并不能很大程度上影响企业的绩效。在自愿披露方式下,企业往往为了降低成本,增加利润,采用最简易的方式披露环境信息或者不披露,环境信息的披露效果欠佳,不利于环境保护,不利于促使企业履行社会责任。

鉴于此,本文提出以下几点建议:(1)对重污染行业采取强制披露为主,自愿披露为辅的环境信息披露制度。依据行为理论中的激励理论,当某种行为与绩效相挂钩,或者受到一定的约束时,能对人产生很大的激励作用,为人们践行此行为提供动力。然而,自愿的环境信息披露与企业的财务绩效不相关,因此企业对环境信息的披露缺乏动力,环境信息的披露水平不高。(2)进一步完善环境信息披露制度,为环境信息的披露规范做出具体规定。目前的环境信息披露没有统一的要求、统一的范式和统一的载体,在一定程度上致使环境信息的披露程度不高,信息散乱。如可以在社会责任报告中确定固定的环境信息披露部分等。(3)改进企业业绩评价指标体系,增加对企业环境方面的业绩评价的内容。随着可持续发展理念日益深入人心,国家环境保护部门与证监会等监管部门应联合研究与改进企业业绩评价指标体系,增加环境业绩评价的内容,引导公众进行绿色投资,促进证券市场的绿色化,形成广泛的保护环境的社会导向。

[1]汤亚莉、陈自力、刘星、李文红:《我国上市公司环境信息披露状况及影响因素的究》,《管理世界》2006年第1期。

[2]蒋麟凤:《企业价值与企业环境会计信息披露相关性研究》,《会计之友》2010年第2期。

[3]何丽梅、侯涛:《环境绩效信息披露及其影响因素实证研究——来自我国上市公司社会责任报告的经验数据》,《中国人口·资源与环境》2010年第8期。

[4]唐国平、李龙会:《环境信息披露、投资者信心与公司价值——来自湖北省上市公司的经验证据》,《中南财经政法大学学报》2011年第6期。

[5]Ingram,R,Frazier,K.Environmental Performance and Corporate Disclosure.Journal of Accounting Research,1980.

[6]Freedman,Jaggi.The SEC’s Pollution Disclosure Requirements,Are They Meaningful?.California Management Review,1981.

[7]Berman,ShawnL.,Wieks,Andrew C.,Kotha Suresh,and Jones,Thomas.Does Stakeholder Orientation Matter?The Relationship Between Stakeholder Management Models and Firm Financial Performance.Academy of Management Journal,1999.

[8]Dasgupta,S.,Hong,J.H.,Laplante,B.,&Mamingi,N.Disclosure of Environmental Violations and Stockmarket in the Republic of Korea.Ecological Economics,2006.

猜你喜欢

中老年保健(2021年12期)2021-08-24

现代企业(2021年2期)2021-07-20

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

现代经济信息(2020年34期)2020-06-08

中国生殖健康(2020年6期)2020-02-01

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中华手工(2017年2期)2017-06-06

特别文摘(2016年8期)2016-05-04