高管团队中家族成员权力集中度与会计信息质量

——基于制造业家族上市公司的实证研究

2015-11-01 01:11:43梅世强刘霄冰

电子科技大学学报(社科版) 2015年1期

□梅世强 刘霄冰

[天津大学 天津 300072]

高管团队中家族成员权力集中度与会计信息质量

——基于制造业家族上市公司的实证研究

□梅世强刘霄冰

[天津大学天津300072]

以制造业中主板上市的家族企业为样本,考察2012年间154家家族上市企业的家族成员参与TMT中形成的权利集中与会计信息质量问题。研究表明,家族成员权利集中度越高,盈余管理程度越大,但这一结论并不能显著成立;但是,当我们考虑纳入外部市场环境对盈余管理的抑制作用,发现上述结论能够显著成立;同时,考察内外部治理机制的综合效应后发现,家族成员权利集中度与盈余管理显著正相关。

家族上市企业;权利集中度;盈余管理;治理机制

引 言

作为现代企业的源头,家族企业是一种古老而极富生命力的组织形式,胡润百富2011年发布《全球最古老的家族企业榜》,100家最古老的家族企业中,前3名均历经上千年历史,第100名的美国酿酒企业Laird & Co.距今也超过226年历史。世界范围类来看,家族企业仍占据主导经济地位,有数据表明:欧美国家中,意大利93%-99%的企业是家族企业,美国占80%-90%,其GDP的64%是家族企业贡献;世界500强企业中34%是家族经营。在我国,家族企业同样发挥着不可替代的作用。全国工商联(2012)调查报告指出,2012年,民营经济在我国GDP中的占比已超过60%,且呈上升趋势,民营经济中家族企业发挥着重要作用;福布斯中文版调查报告(2012)指出,A股上市民营企业中,近半数为家族企业;有统计指出,我国中小板和创业板中,家族上市公司接近90%。占如此大比重的家族企业,在创造国民财富,提供就业岗位等方面发挥着巨大的作用,也引起越来越多的公众关注这一特殊的企业类型。

近年来,由于家族企业自身的特殊性及其在资本市场上发挥着举足轻重的地位,另一方面,会计信息作为资本市场的主要信息来源,其在引导资源有效配置方面发挥着重要的作用,家族企业的盈余质量和信息披露相关的问题也就引发了越来越多的学者关注[1~4]。此外,高管作为公司治理因素的一个重要方面,同样影响着企业的信息披露质量[5]。上市家族企业高管团队(以下简称TMT)有别于一般上市公司之处在于,家族成员参与TMT的积极性较高且大多担任要职,其在拥有管理权权利的同时拥有较高的股权带来的投票权,这种TMT配置在公司治理中发挥着重要的作用。家族企业TMT中,家族成员的涉入程度(即家族成员在高管团队中的权利集中度)高低是否影响公司的盈余质量,是否能够带来高质量的信息披露?

国外对于家族企业信息披露的研究通常是将家族企业与非家族企业进行对比[6~7],结果发现家族企业比非家族企业拥有更高的盈余质量,而国内关于家族企业的早期研究大多集中在家族控制与公司业绩、企业价值、现金股利政策等方面,关于会计信息质量的研究并不多见。马忠等研究了家族企业的金字塔控股结构对自愿信息披露的影响[4],发现现金流权和控制权分离程度越大,自愿信息披露程度越低,而家族成员是否参与董事会任职对自愿信息披露程度并没有影响。王俊秋等研究指出,家族企业的掏空行为与盈余管理程度显著正相关,与盈余信息质量显著负相关[8]。金必简等研究指出,家族企业的控制权比例与信息披露质量呈倒U型关系,而所有权比例与信息披露质量正相关[9]。许静静、吕长江关于家族企业高管性质与盈余质量的研究表明,家族成员担任高管将带来更高的盈余质量[5]。由此可以看出,国内对于家族企业信息披露质量的研究,多集中在现金流权和控制权两权分离对信息披露的影响,少有关于TMT特征对会计信息质量的研究。

本文旨在研究家族企业TMT中,家族成员权利(管理权权力与所有权权力两方面)的集中程度是否对于会计信息质量产生影响,是否会影响盈余管理程度来侵害投资者的利益。此外,我们考虑地方金融生态环境和市场化进程——这一外部治理特征对于会计信息质量的影响,进一步TMT中家族成员权利大小、法律保护的内外部治理效应共同作用对与会计信息质量的影响,以期为家族企业治理问题提供更为充分有利的解释。

一、文献综述与研究假设

家族控制所带来的双重委托代理冲突为公司治理研究提供了一个特殊的视角,一方面,家族成员控制作为一种内部治理机制可能带来有效的管理和经理人监督,降低传统的代理成本;另一方面,家族控制使得滥用控制权的道德风险更加严重,其对外部中小股东的侵占也成为了突出的代理问题[10]。

对于第一层代理问题来说,家族持有上市公司大量的股权而成为名副其实的大股东,进而能够采取更加积极主动地态度[2,11],更好地监督管理层的治理行为。家族对于上市公司整体运营情况十分了解,更容易发现管理层的自利行为而带来不利于公司的行为[1],同时,家族长期持股,倾向于长期的投资决策,可以有效避免管理者的短视行为。因此,可以认为家族对于管理层的监督是有效的,第一层代理问题相对较低[2,12]。对于第二层代理问题,家族对上市公司拥有绝对的控股权,通常情况下家族企业控制权大于现金流权,从而有动机去侵害其他中小股东的利益,且有能力去剥夺其他股东的能力,如可以从事某些有利于家族集团的关联交易、占款等,因此,第二类代理问题在家族企业中可能更加突出[2,5,10,13]。

基于上述分析,可以看出,家族控制能够更好地监督管理层的行为,且大部分家族企业的家族成员能够直接参与TMT中管理日常经营活动,故企业的会计信息出于管理层的自利动机而被操纵的可能性就较小。且有学者指出,家族企业中,管理层的薪酬与盈余业绩挂钩的激励并不常见,因此出于获取高薪而操纵会计信息的动机不强[2,14],家族对于企业营运状况非常清楚,故管理层操纵的可能性也不大。所以,从第一层代理问题来看,家族企业应该披露高质量的会计信息。但相对于更严重的第二层代理问题来说,家族的绝对控制、现金流权和控制权分离、控股股东和非控股股东高度的信息不对称等问题,使得家族成员参与TMT中的权力越大,越有动机和能力,且更有机会去操纵会计信息以自利。故从第二层代理问题来看,家族成员在TMT中的权力越大,会计信息质量越低,盈余管理的程度越大。简单分析代理问题与会计信息质量之后,我们接下来将论述我国家族企业中高管团队中家族成员参与程度不同,对于盈余管理的影响。

随着企业发展壮大,越来越多的家族企业开始将经营权与非家族成员分享,引进专业性的职业经理人来管理企业,家族企业的治理效率有所提升。但由于家族仍然把持着重要的管理岗位,且TMT中大量的家族成员涉入也有可能导致家族股东作为内部人,产生“壕沟效应”,由于家族企业多采用金字塔结构控制,且金字塔结构层级越多,导致现金流权和控制权的分离程度较大,掏空行为也就越严重[15]。由于缺乏有效的监督,家族成员在TMT中的权力过大使得其有机会和能力恣意挥霍企业的资源,由于现金流权和控制权两权分离较大,其获取的控制权收益要高于现金流权带来的损失,因而家族成员更有动机通过操纵会计信息掠夺中小股东的利益。Shleifer 和Vishny指出,在大多数国家,几乎完全控制了管理层的控制性大股东与外部中小股东的利益冲突严重[10]。冯旭楠实证指出,我国终极所有权(即现金流权)与控制权分离而产生的家族控制人掠夺中小股东利益的问题已非常严重[16]。TMT中家族成员的权利集中程度越大,那么侵害外部中小股东利益的机会和能力也就越大,进行盈余管理的程度也就越大,那么披露出来的会计信息质量越低。基于上述分析,我们提出假设:

H1:TMT中家族成员权利集中度越大,盈余管理的程度越大,披露的会计信息质量越低。

另一方面来看,一国的法律体系将会对公司治理、金融发展具有重要影响,制度环境的好坏会影响到契约的签订及履行,进而影响到公司的治理效率,良好的治理环境是保障公司治理的内外部机制有效发挥作用的基础。La Porta等的一系列研究表明,随着法律保护程度的提高,大股东的剥削成本和难度也会提高,将会限制大股东的侵害行为,投资者法律保护越完善,控制权私人利益越低[3]。良好的外部治理环境,将影响公司的内部治理机制的发挥,如充分的产权保护、高效的政府机制、透明的司法和行政系统等公共治理的“软环境”都有利于抑制终极控制人的投机行为,强化对投资者的法律保护有利于资本市场的健康发展[16]。因此,本文考虑到地区市场化进程高低,将影响公司治理环境,进而可能影响盈余管理行为和信息披露。某一地区的市场化进程高,那么其处于相对较好的治理环境中,外部环境对管理层团队的行为有一定的正向影响,即地区市场化进程高,将抑制盈余管理行为,有可能带来较高的会计信息质量。此外,刘煜辉等从地区经济基础、金融发展、政府治理和制度文化四个方面的要素构建中国地区金融生态环境评价体系,进行综合评价一个地区的金融生态环境[17]。地区的金融生态作为外部机制,将对公司的治理环境产生积极的影响,因此,我们认为,处在金融生态环境较好的地区,由于外部金融生态环境起到一定的约束和监督作用,大股东侵害外部中小股东的行为将会得到一定的抑制,TMT中家族成员治理的质量将会有所提高,有助于其披露质量较高的会计信息。基于上述分析,我们认为:

H2:地区市场化进程(或金融生态环境)高,将有效降低盈余管理程度,对会计信息质量有正向促进作用。

二、研究设计

(一)样本选取与数据来源

本文选取中国证监会(CSRC)上市公司行业分类指引中的制造业家族上市企业为样本,考察2012年家族上市企业TMT中家族成员权利集中度与会计信息质量。家族企业的界定参照苏启林等[13],谷祺等[18],贺小刚等[19]确定的标准:(1)最终控制者能够追溯到自然人或者家族;(2)最终控制者直接或间接持有的公司必须是上市公司的第一大股东。样本确定的起点源于年报中披露的最终控制人产权及控制关系图,通过查看是否满足上述标准加以选取。同时,为力求数据的额准确性和可靠性,我们执行了以下程序:(1)剔除ST,*ST的制造业家族上市公司;(2)剔除最终控制人性质或关系不详的公司;(3)剔除财务数据不全或者异常的公司,最终确定154家制造业上市家族企业。本文TMT信息(家族成员特征、家族管理职位权利等)通过手工收集整理,其他财务数据和治理数据主要来自于聚源数据库终端和CCER数据库。样本类型如下表1所示:

表1 样本情况分类

(二)研究设计

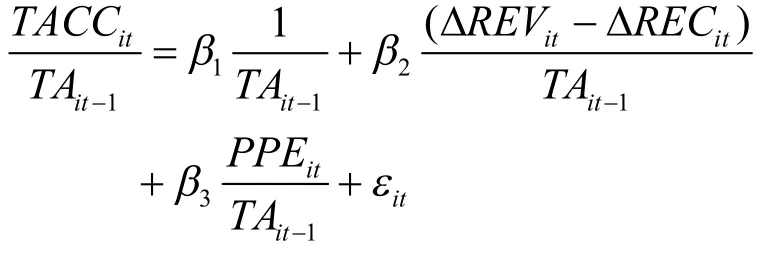

鉴于大多数文献均采用盈余管理程度来衡量会计信息质量,高质量的会计信息意味着较低的盈余管理程度。此外,盈余反应系数(ERC)衡量了资本市场对于会计信息的反应,理论上其值越大则会计信息质量越高,本文考虑在稳健性检验中使用这一变量。

其中,TACCit为样本公司t年的应计利润总额;TAit-1为t-1年的总资产;△REVit为t年的营业收入变动;△RECit为t年的应收账款变动;PPEit为第t年的固定资产,εit为残差项。

2.解释变量和控制变量

(1)TMT中家族成员权利集中度,本文考虑从管理职位带来的管理权权利和股权所带来的所有权权利2个方面来测量,前者体现家族成员担任管理职位的高低,后者体现股权的持有量。TMT中家族成员管理权利集中度(Family_M),该变量借鉴Finkelstein和李静等[20]的测量方法,首先根据每位家族成员在家族上市企业的任职情况确定其相应的职位等级系数,TMT成员人数和具体任职职位依据上市公司自身的年报手工收集确定。然后计算管理权利集中度:

(2)地区市场化进程(Market_D)和金融生态水平(Finance_D)。

第一,参照已有研究,我们选取樊纲、王小鲁等[21]发布的《中国市场化指数:各地区市场化相对进程2009年报告》中的地区市场化进程指数来衡量家族上市企业所处地区的市场环境;第二,选取中国社会科学院金融研究所课题组刘煜辉等[17]发布的《中国地区金融生态环境评价报告》中的地区金融生态环境综合得分,来衡量地区的金融生态,代表外部的金融监督治理水平。

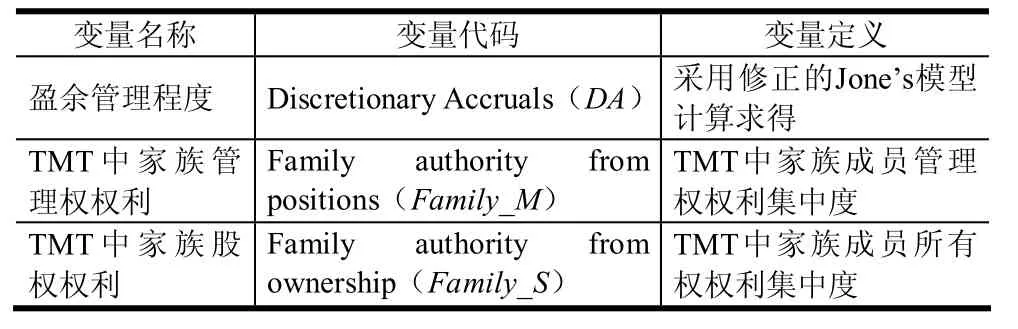

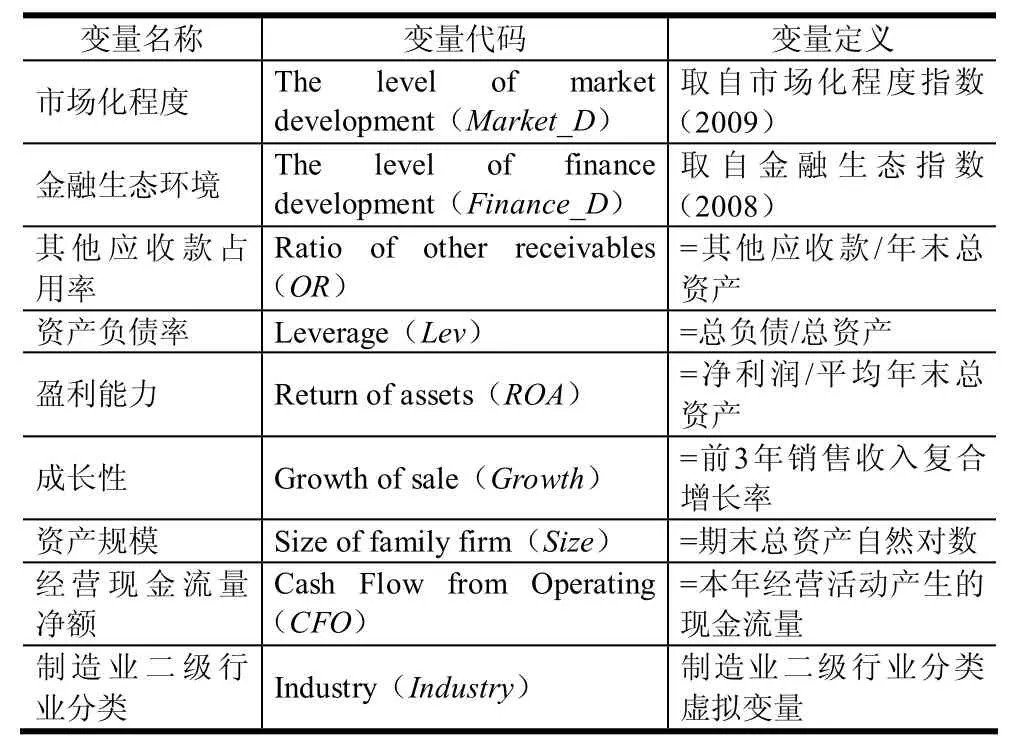

(3)本文同时考虑控制一系列可能影响企业盈余质量的其他因素,包括:其他应收款占用率,研究指出资金占用水平往往沦为大股东掏空上市公司的一种手段,其他应收款的占用水平是衡量第二类代理冲突的重要变量,其水平越高表明盈余管理程度越高;资产负责率,代表财务杠杆,反应债权人监督作用从而影响盈余质量;盈利能力,企业盈利水平高,则进行盈余管理的可选择幅度越大;成长性,成长性高的公司现金流量较少,应计项目越多;公司规模,代表公司可用的资产资源的多少,故也会影响盈余;经营现金流量净额,经营活动产生的现金流的高低直接影响应计项目的高低。同时,将制造业二级行业分类作为控制变量。具体变量定义如表2所示。

表2 变量定义一览表

(续表)

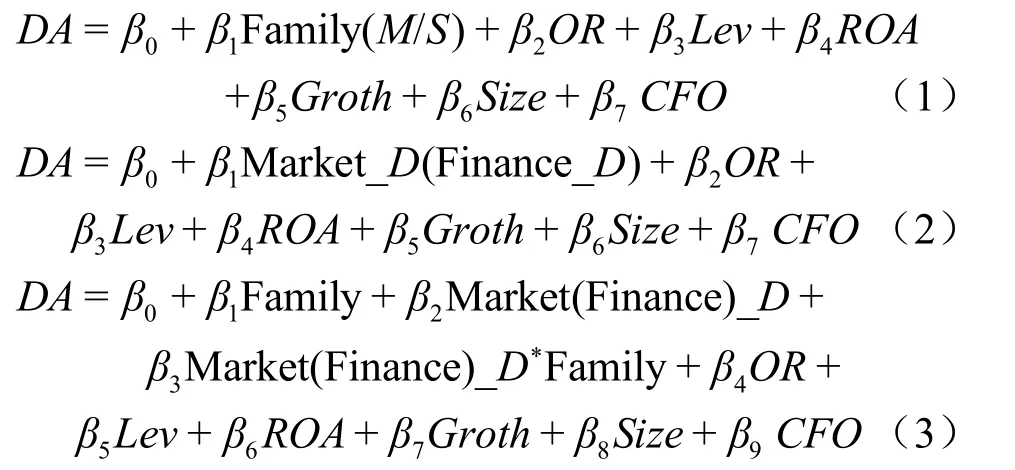

(三)模型设计

本文考虑检验TMT中家族成员权利集中度与盈余管理,同时加入外部市场和金融生态环境的影响,分别构建如下模型。

模型(1)用于检验TMT中家族成员权利集中度对DA的影响,模型(2)用于检验地区市场化进程和金融生态环境这一类外部治理机制对DA的影响,模型(3)用于检验TMT中家族成员权利集中度、市场环境(金融生态环境)这两类内外部治理机制对盈余管理的影响。此外,上述模型中均省略了随机项iε,同时也控制了二级行业分类变量。

三、实证结果

(一)描述性统计及相关性分析

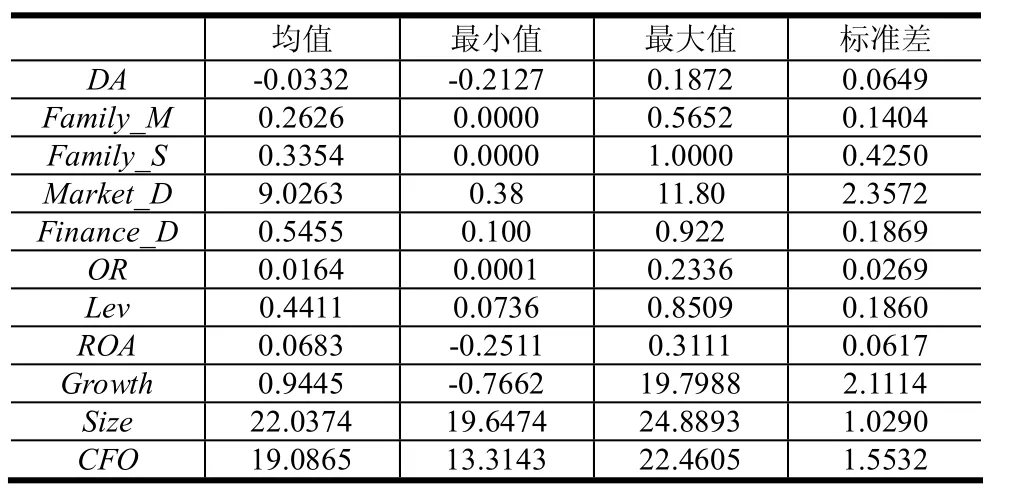

本文首先对设置的各因变量、解释变量和控制变量进行了描述性统计,结果如表3所示。我们可以看出:制造业家族上市企业中,盈余管理(DA)均值在3.32%左右的水平,但向下的盈余管理明显多于向上的盈余管理;TMT中,家族成员的管理权权利集中度均值为26.26%,最值分别为0和56.52%,说明家族成员在管理团队中的职位权利较高;同时,所有权的权利集中程度为33.54%,表明管理团队成员中家族成员持股占近1/3的比重;市场化进程指数和金融生态指数均值分别为9.0263和0.5455,且最值差距较大,说明企业所处地区的市场化进程和金融生态存在一定的差异。此外,控制变量中,OR、LEV、ROA、Growth、Size和CFO在不同样本之间也有一定的差异。

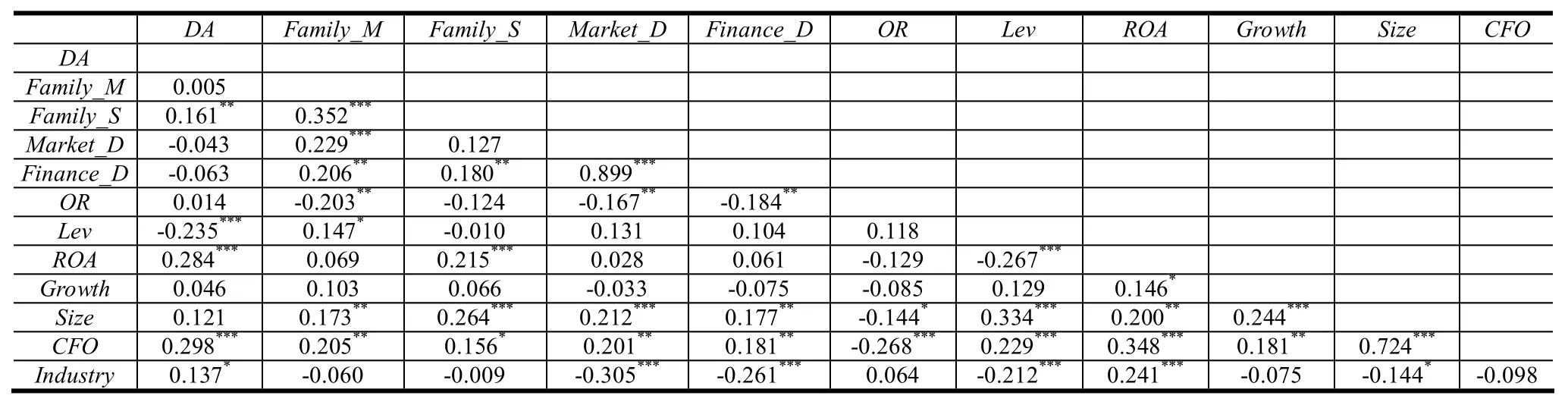

接下来,考察了各变量之间的相关性,检验结果如表4所示。从结果中可以看出,Family_M和Family_S均与盈余管理程度正相关,但只有Family_S在5%的水平显著;市场化进程和金融生态指数均与DA负相关,为-0.043和-0.063,但其显著性还有待进一步检验;其余控制变量基本与预期一致,其中负债与DA负相关,ROA、CFO与DA均显著正相关。

表3 变量描述性统计结果

表4 各变量之间的相关性检验结果

(二)多元回归分析

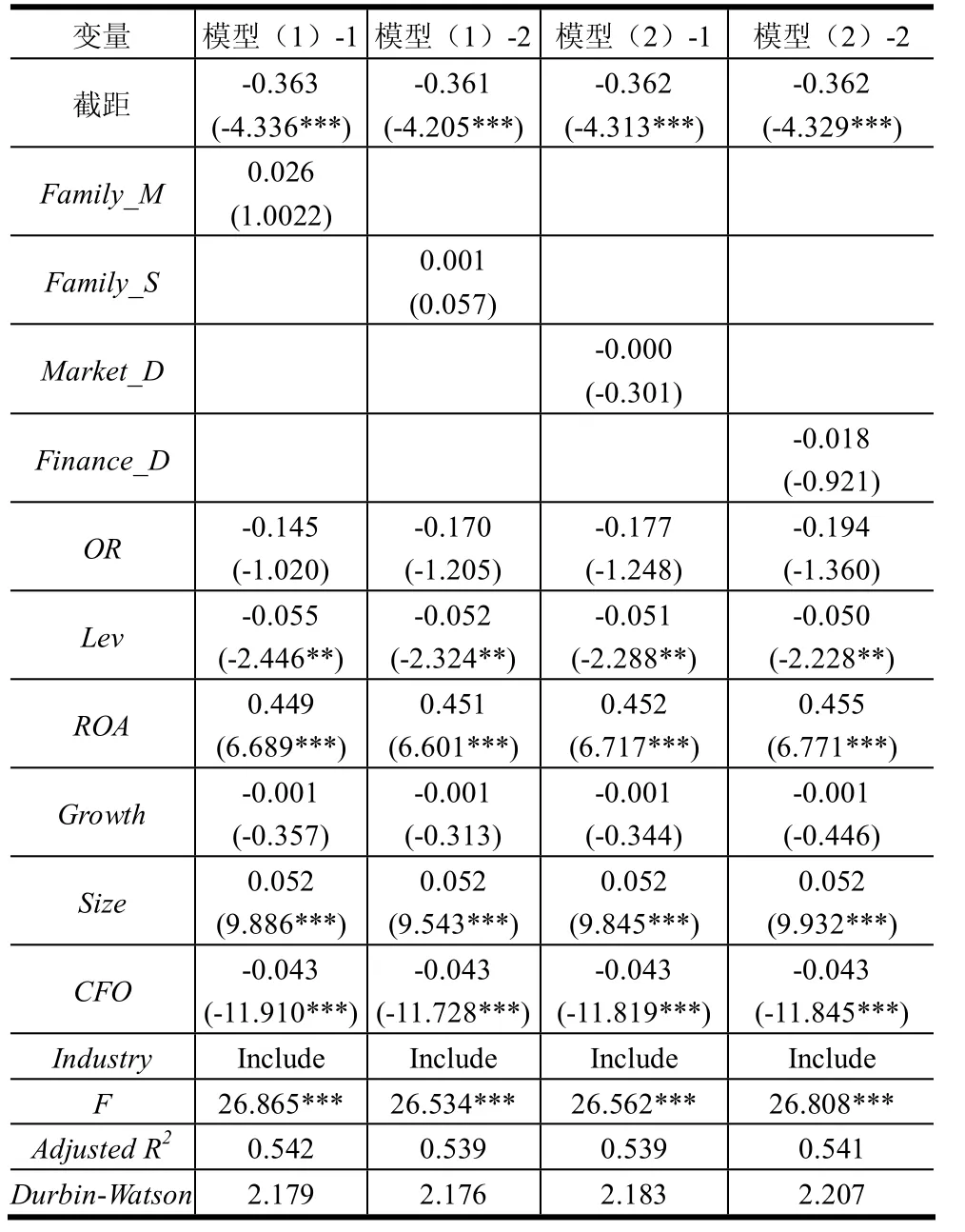

这一部分,我们考察TMT中家族成员权利集中程度对盈余管理的影响。具体回归结果如表5中的模型(1)所示,可以看出:(1)TMT中家族管理权权利集中度、所有权权利集中度均与盈余管理(DA)正相关,即家族成员参与管理层的程度越大,其越有可能滥用其权利去侵害小股东的利益,结果能很好的支持假设(1)。但结果并不能显著成立,我们认为,其中一个重要的原因是,TMT中成员是否为家族成员的判定存在一定的低估(即TMT中家族成员的人数统计不足,导致Family_M/S的数值略有偏小),进而带来了结果的一定影响;(2)外部监督环境——地区的市场化进程(Market_D)和金融生态环境(Finance_D)与盈余管理均为负向效应,说明一定程度上,外部环境有助于缓解盈余管理,但系数并未能显著,这可能是由于外部环境在家族企业中的传导机制并不完善,导致对盈余管理的影响并不显著。

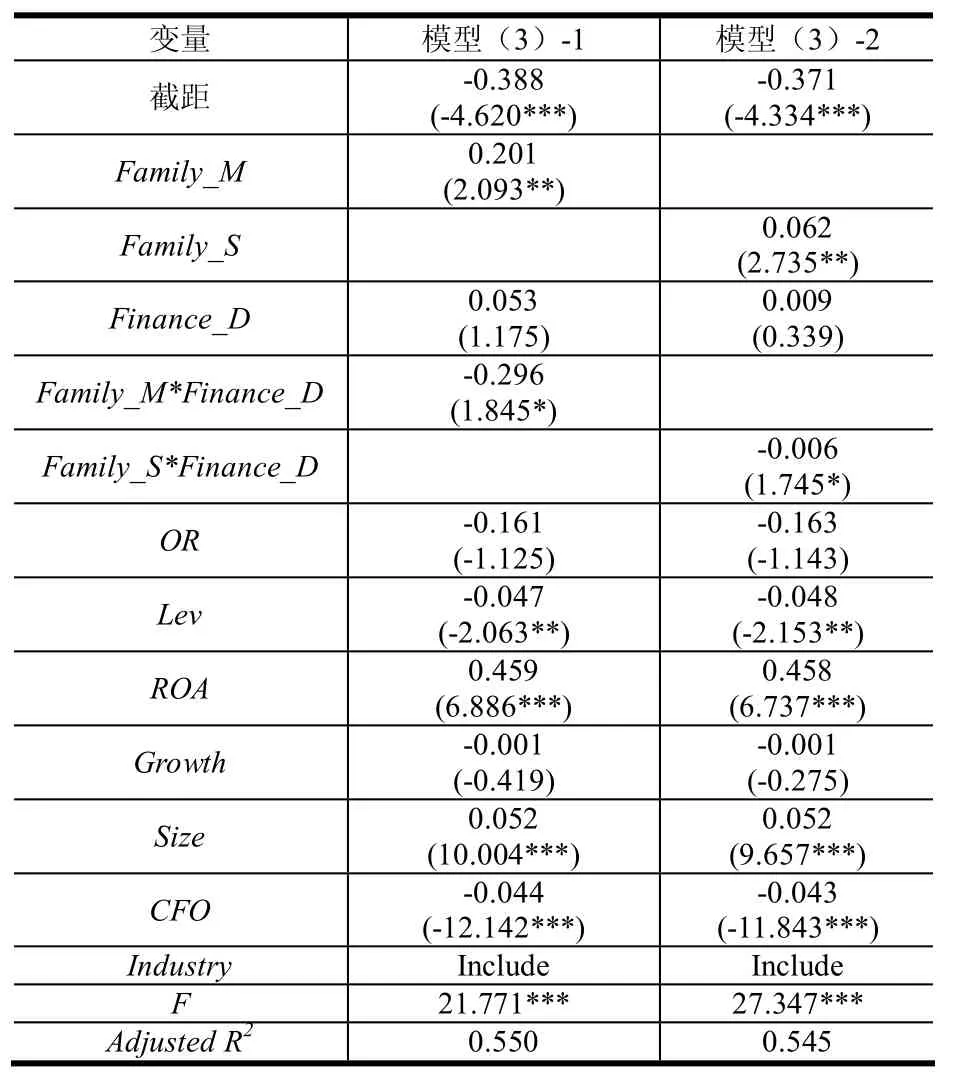

接下来,我们考察家族成员在TMT中的权力集中度与外部市场环境的交互影响,即利用模型(3)进行检验,回归结果如表6所示。

结果显示:在加入外部市场环境后,家族成员参在TMT中的权力集中度与盈余管理的作用有一定的增强作用,两类权利的系数分别为0.201和0.062,且同时能够在5%的显著性水平显著;交叉项系数分别为-0.296和-0.006,且在10%的显著性水平显著。这一效应说明,外部环境监督机制在家族成员担任高管时,会带来负面影响,即TMT中家族成员权利集中度越大,外部环境监督机制越无法发挥作用,使得盈余管理的程度有所提高了。

表5 家族成员权力集中度的回归检验结果

表6 权利集中度、市场环境与盈余管理

(三)稳健性检验

在稳健型检验部分,本文采用了TMT中家族成员的薪酬总和占TMT所有成员薪酬的比重作为替代变量衡量管理职位权威;采用公司实际控制人的持股比重作为替代变量衡量所有权权威,分别带入三个模型进行了回归,得到的结果与前述相类似。此外,本文剔除盈余管理(DA)前后5%样本后,进行检验,结果仍与前述结论基本一致。

四、 研究结论与局限性

本文尝试研究,TMT中家族成员任职比重较大带来的权利集中与会计信息质量之间的关系。家族成员参与高管团队后,带来的管理权权利集中和所有权权利集中,使得其更有动机和能力去进行盈余管理,进而披露低质量的会计信息,侵害中小股东利益;同时考虑将外部环境的监督效应纳入其中考虑TMT中家族成员对中小股东的额侵害。研究结果表明,家族成员在TMT中权利集中确实与盈余管理正相关,外部市场环境机制与盈余管理负相关,但二者均不是很显著;考虑交叉效应之后,权利集中度可显著正相关,说明市场环境并不能抑制盈余管理的发生,相反在一定程度上提高了TMT中家族成员进行盈余管理的程度,这可能是家族成员即使违规,付出的违规成本较低,使得其更有可能去侵害外部中小股东利益。

同时,家族成员内部权利集中度与盈余管理正相关,也有助于解释近年来的家族企业由盛而衰层出不穷的现象,即管理权和所有权的相对集中,使得家族企业更有空间和能力去进行盈余管理,进而侵害中小股东利益。因此,家族企业科学有效的治理结构最关键点在于股东的相互制约,监管层应引导家族企业规范上市后的运作和管理制度,正确处理独立董事与占据控股地位的家族间的关系以及关联交易如何回避等问题,尽可能使家族企业运作趋于明朗化。

[1] WANG D C. Founding family ownership and earnings quality[J]. Journal of Accounting Research, 2006(44): 619-656.

[2] ALI A, CHEN T Y, RADHAKRISHNAN S. Corporate disclosures by family firms[J]. Journal of Accounting and Economics, 2007(44): 238-286.

[3] PORTA L, LOPEZ DE SILANES F, et al. Investor protection and corporation valuation[J]. Journal of Finance,2002(52): 1147-1171.

[4] 马忠,吴翔宇.金字塔结构对自愿信息披露程度的影响——来自家族控股上市公司的经验研究[J]. 会计研究,2007(1): 44-50+92-93.

[5] 许静静,吕长江.家族企业高管性质与盈余质量——来自中国上市公司的证据[J]. 管理世界, 2011(1): 112-120.

[6] CHAU G, GRAY S J.Family ownership, board independence and voluntary disclosure: Evidence from Hong Kong[J]. Journal of International Accounting, Auditing and Taxation, 2010(19): 93-109.

[7] CASCINO S, PUGLIESE A, MUSSOLINO D,SANSONE C. The influence of family ownership on the quality of accounting information[J]. Family Business Review,2010(23): 246-265.

[8] DJANKOV S, PORTA R L, LOPEZ-DE-SILANES F,SHLEIFER A. The law and economics of self-dealing[J]. Journal of Financial Economics, 2008(88): 430-465.

[9] 王俊秋, 张奇峰. 终极控制权、现金流量权与盈余信息含量——来自家族上市公司的经验数据[J]. 经济与管理研究, 2007(12): 10-16.

[10] 金必简, 李常青, 魏志华. 家族控制权特征与信息披露质量的实证研究——来自深交所家族上市公司的证据[J]. 财会通讯, 2012(03): 115-119+161.

[11] SHLEIFER A, VISHNY R. A Survey of crporate governance[J]. Journal of Finance, 1997(52): 737-783.

[12] DEMSETZ H, LEHN K. The Structure of corporate ownership: Causes and consequences[J]. Journal of Political Economy, 1985(93): 1155-1177.

[13] CHEN S P, CHEN X, CHENG Q. Do Family firms provide more or less voluntary disclosure?[J]. Journal of Accounting Research, 2008(46): 499-536.

[14] 苏启林, 朱文. 上市公司家族控制与企业价值[J].经济研究, 2003(8): 36-45+91.

[15] HEALY P M, PALEPU K G. Corporate disclosure and capital markets: A review of the empirical disclosure literature[J]. Information Asymmetry, 2001(31): 405-440.

[16] 王淑湘. 金字塔控股结构与掏空——基于中国家族上市公司的实证研究[J]. 浙江社会科学, 2012(8): 4-13+155.

[17] 冯旭楠, 李心愉, 陈工孟. 家族控制、治理环境与公司价值[J]. 金融研究, 2011(3): 149-164.

[18] 刘煜辉, 龙悦芳, 毛明辉. 2008年中国地区金融生态环境评价结果分析报告[R]. 北京:中国社会科学院金融所课题组, 2009.

[19] 谷祺, 邓德强, 路倩. 现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J]. 会计研究, 2006(4): 30-36+94.

[20] 贺小刚, 李新春, 连燕玲.家族成员的权力集中度与企业绩效——对家族上市公司的研究[J]. 管理科学学报,2011(5): 86-96.

[21] 李静. 家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究[J]. 金融研究, 2012(7): 168-181.

[22] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数:各地区市场化相对进程2009年报告[R]. 北京: 经济科学出版社,2009.

An Empirical Analysis on the Relationship between Family Authorities Concentration in Senior Management Team and the Quality of Accounting Information——Based on Listing Family Firms in Manufacture Industry

MEI Shi-qiangLIU Xiao-bing

(Tianjin UniversityTianjin300072China)

This paper takes 154 family firms in manufacture industry listing in the mainboard, and makes a research on the relationship between the extent of family authorities in senior management team and the quality of accounting information during Year 2012. The research outcome shows that the higher the family authority concentration, the larger degree of residual management, which however is not significantly proved; however,when we take the restriction of external marketing environment on residual management into consideration, we find that the conclusion above can be significantly proved. At the same time, researching on the comprehensive effect of internal and external governance mechanism, we find that the family authority concentration is in significantly positive correlation with residual management.

listing family firms; authority concentration; residual management; governance mechanism

F253

A[DOI]10.14071/j.1008-8105(2015)01-0076-07

编辑何婧

2014 -01-09

梅世强(1967-)男,天津大学管理与经济学部副教授;刘霄冰(1990-)女,天津大学管理与经济学部硕士生.

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

中国注册会计师(2021年9期)2021-10-14 07:13:54

大连民族大学学报(2020年2期)2020-06-16 03:12:52

英语文摘(2020年11期)2020-02-06 08:53:24

中国外汇(2019年10期)2019-08-27 01:58:00

资源再生(2017年4期)2017-06-15 20:28:30

中欧商业评论(2016年6期)2016-12-29 14:48:27

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

首都经济贸易大学学报(2012年5期)2012-03-25 11:39:29