企业生命周期与资本结构的相关性研究

2015-10-28 16:21金恒帆

商场现代化 2015年21期

金恒帆

摘 要:企业生命周期可分为介绍期、成长期、成熟期与衰退期四大阶段,资本结构研究企业资产占比。为更好理解企业生命周期与资本结构的关系,本文通过分析生命周期与资本结构的相关概念,运用理论分析与实证分析相结合方法,研究生命周期与资本结构相关性,明确生命周期变化带动资本结构负债程度的改变。

关键词:企业生命周期;资本结构;相关性

一、企业生命周期概述

企业生命周期可以简单理解为一个企业从生到死的过程,即企业从创立直至消亡的整体过程,包括介绍期、成长期、成熟期和衰退期。“企业生命周期”一词最早由科学家Haire于1959年提出,他将组织的发展过程看成如同生物体一般,需要经历出生、成长、发育以及死亡过程。在Haire理论基础上,Gardner进一步研究组织特性,提出了企业发展的不可预测性与消亡能避免的观念,为现代企业研究理论提供了重要思想依据。1988年由美国著名管理学者伊查克·爱迪思(Ichak Adizes)出版的《企业生命周期》更成为了现代企业周期研究的经典,他在书中将企业的生命周期划分为两大时期,包括着企业成长阶段与老化阶段,其中研究了整个企业的兴盛与衰亡过程。在这个时期,我国管理学者陈家贵搜集相关企业发展资料,细致研究正常发育的企业类型,关注它整个发展的全过程,提出了企业衰败的两大结果,一是衰亡,二是重生。此外,我国的管理学者高维义、任佩瑜都开展企业发展阶段的研究,推动我国企业研究工作的进展。2003年,企业周期研究中引入新型研究方法——实证研究,从此我国企业周期的研究工作更讲究企业真实发展与代表性,以2004年的谢晓娟等人对国内民营企业的研究最为突出。

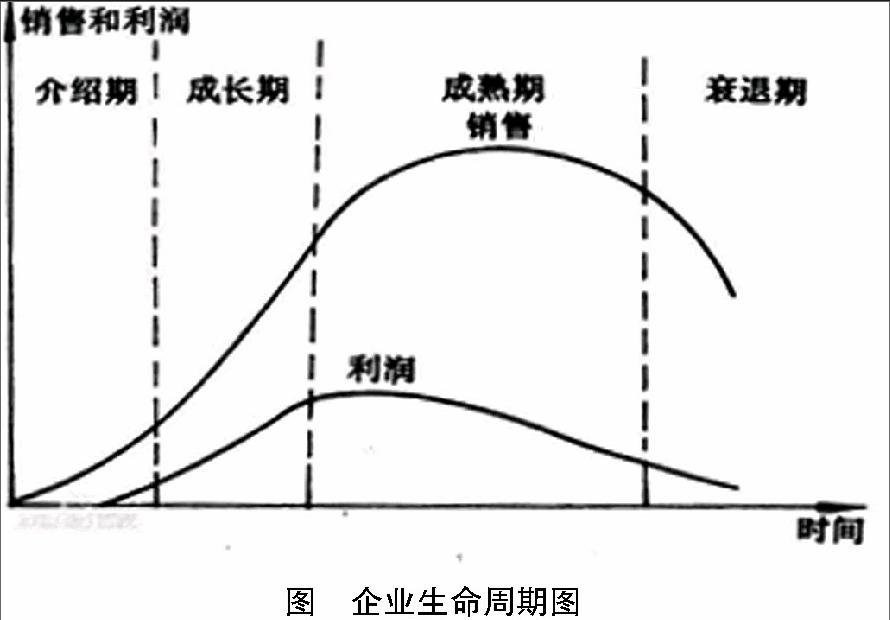

了解企业生命周期理论的发展历程,现代的企业生命周期理论逐渐成型。其中众多学者的研究思路都是一致的,即企业确实表现着如同生命体一般的特征。现代企业周期理论研究企业从开始创办到最后消亡所需的自然时间与其发展的不同形式,从而发现企业在不同阶段的特点,参见下图。

上图描绘了企业生命周期与其销售状况,企业生命周期主要分为介绍期、成长期、成熟期和衰退期,在介绍期企业销售与利润总体较低,成长期销售和理论逐渐增长,到成熟期企业的销量和利润均达最大,但随后企业进入衰退期,整个的利润和销量下滑,这正是普遍性企业在四大生命周期的资产表现。

二、资本结构概述

企业资产结构的定义离不开企业资产,企业资产指的是企业拥有能够用货币表现的各种现金、货币、债券等各类经济财产,资产结构则是企业所拥有不同类型资产占总资产的比重。企业以股东财富最大化和企业价值最大化作为发展目标,我们研究企业的资产结构,其实应重点关注企业资本结构类型及其占有比例。资产结构理论经过20世纪50年代的早期资本主义理论、50年代到70年代的新资本主义理论,到现在对于资产结构的研究,重点关注资产结构变动将对企业产生怎样的影响。结合生命周期来研究企业资产结构,更是关注不同时期的企业资产变动情况及分析其发生的原因。为进一步研究企业生命周期与资产结构的相关性,我们选取选取理论与实证结合的方法进行分析,第三部分对该问题进行理论分析,第四部分是实证参考。

三、生命周期与资产结构相关性理论研究

1.介绍期的资产结构

介绍期又称初创期或导入期,尽管表述方式不一,但都指企业刚建立,初步进入市场的这个阶段。介绍期企业刚进入市场,对市场整体行情难以迅速了解,整个生产经营体系并未完善,这影响着企业该阶段的资产结构。处于该阶段的企业,资产结构有以下5方面特点:

(1)整体经济实力薄弱,企业刚组建成功,大部分资金用于生产,可利用的剩余周转资金少;

(2)企业的销售市场未打开,企业产品销量少,获得的资金回报少;

(3)企业未形成专业化的生产流程,生产规模小;

(4)企业信用指数差,难以进行借贷融资;

(5)企业组织结构简单,多数企业所有权未与经营权分离;

2.成长期的资产结构;

成长期指的是企业进入市场一定时间后,企业得以稳健发展的阶段。该阶段的企业发展迅速,销售量大增,企业需要重点解决的问题就是发展生产,促进销售,扩大整体规模,这决定了企业的资产结构有以下6方面特点:

(1)企业的经济实力增强,融资方式多元化;

(2)企业产品被消费者认可,打开了目标市场,整体销售迅速增长,获得收入增多;

(3)企业逐渐形成专业化“生产-经营-销售-再生产”模式,生产规模标准化;

(4)企业信用增强,融资增多,加大投入,促进企业的快速发展;

(5)企业的发展目标是进一步扩大生产,提高市场占有率,提高整体知名度;

(6)企业组织逐渐复杂,原有的所有经营一体不适合现有规模,开始分离。

3.成熟期的资产结构

成熟期指企业在历经介绍期和成长期后,已占有大量市场份额,现金流动稳健,组织规模庞大的阶段。处于该阶段的企业,经过相当长时间的发展,一般在10年至15年左右,组织规模较为完善,运行相当稳健。整体的销售收益巨大,市场占有率极高,企业的发展速度逐渐缓慢,开始实行平稳性融资与发展战略。成熟期的资产结构有以下5方面的特点:

(1)企业经济实力雄厚,发展目标趋于稳健,力图保持现状;

(2)消费者对企业产品接纳程度高,整体市场占有份额巨大;

(3)企业生产经营规模完善,产品种类齐全,整体经营流程标准;

(4)企业减少冒险性投资与决策,融资强度降低;

(5)组织规模完善,职业经理层形成。

4.衰退期的资产结构

衰退期指企业历经前三个快速发展阶段后市场份额降低,资金流动能力降低的阶段。处于该阶段的企业,整体经济实力下降,财务状况慢慢恶化,严重时企业将面临破产危机。尽管如此,但企业依然存在把握机会,加速变革,重新焕发生机的机会。衰退期企业的资产结构类型有以下5方面的特点:

(1)整体经济实力下降,市场占有率降低;

(2)企业融资难,各类负债沉重;

(3)企业面临破产的危机,市场环境变差;

(4)组织规模庞大,但企业生产管理的问题严峻;

(5)企业仍存在重新恢复生机的可能。

通过对上述四个阶段的具体分析,发现不同阶段的企业资产结构不尽相同。为进一步发现其差别,对四个阶段的资产结构进行资金总量、市场占有、企业发展目的、存在问题四大方面的对比。如下表1。

通过观察表1,可知:

①不同生产周期的企业规模大小不一,资产结构变化

②不同生产周期由于企业发展目的不同,导致其未来发展不同

③成熟期是企业资产结构最为稳定和完善的阶段

四、生命周期与资产结构相关性实证分析

1.沪深制造产业实证数据

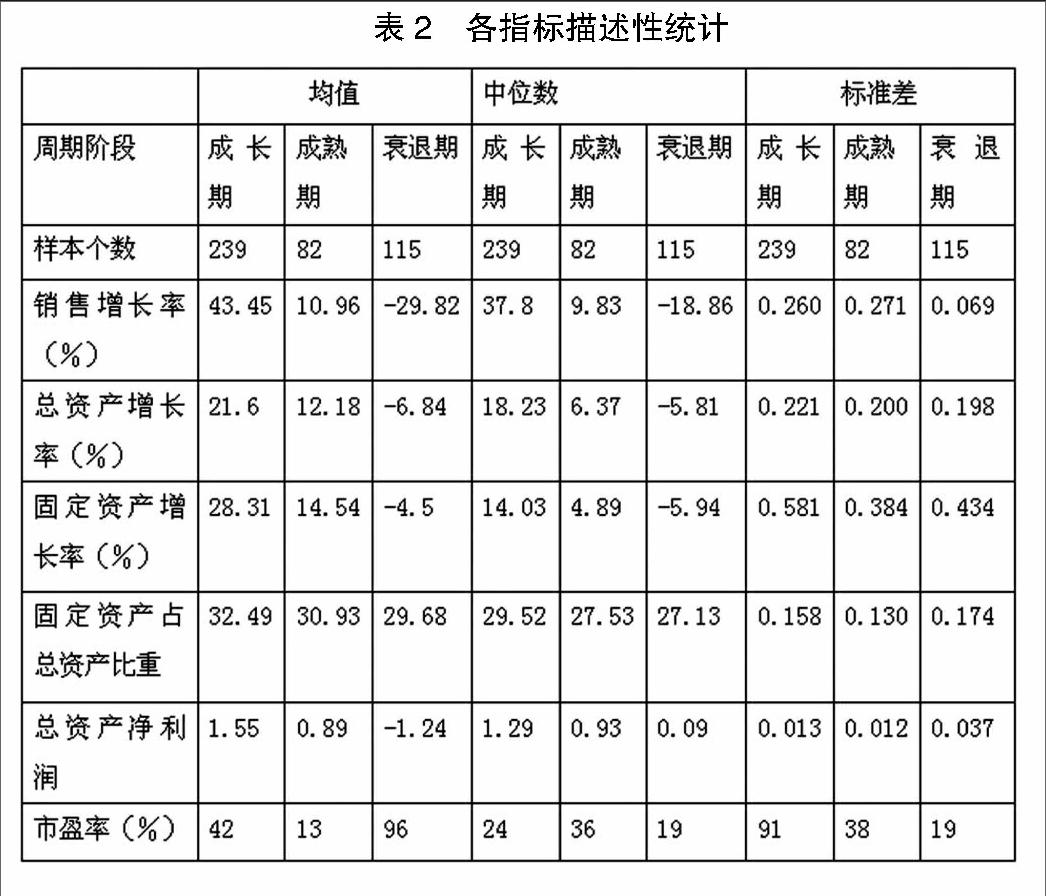

通过上述理论研究可知,企业位于不同生产周期将影响资产结构的变化,影响企业融资情况。为更好理解这一规律,搜集了泰安公司对上海、深圳两地制造产业在1993年到2006年进行调查的相关数据。在数量数据之前,先按着数据标准化要求筛除数据缺失的信息,排除了非常态重组的企业信息,剔除了财务披露存在问题的10个企业。再根据企业的不同销售收入划分其的生命周期阶段,从而得出下列关于数据表,参见表2。

通过表2和表3进行分析,发现各个时期的资产结构都在变化,成熟期是相对比衰退和成长期而言发展规模最大的时候。举个例子来看,在成熟期阶段,销售增长率均值为10.96%,标准差仅为0.271,这充分表现不只是一个企业存在成熟期,整个生产行业成熟期阶段的销售增长率都显著提高,彼此资产利润、资产总额增长都十分稳定。这个阶段企业自身资金雄厚,企业目标是为了保持现有生产规模,整体对外负债少,而衰退期的企业销售增长率为-29.82%,这表明这阶段的企业资产面临危机,整体市场份额锐减,经济实力下降。整个行业的标准差为0.069%,表明这个阶段的全行业企业都面临着相同的资产结构问题,该阶段的企业试图寻求贷款等融资方式的帮助,但整体的经济实力下降,导致其发行股票等难度加大,因此整体的负债水平高,严重的企业甚至面临破产。

2.各产业的周期结构分析

为进一步理解企业周期对企业资本结构的影响,将整个生产行业看成整体市场,发展第一产业、第二产业以及第三产业的不同上市企业都按照其发展规模进行划分,限定其处于的企业周期。企业种类周期的划定,参见表4。

根据表4观察得知,将电子通信设备制造、食品饮料、农林牧渔等各类行业进行分类,界定出其属于的生命周期。这种划分方式符合我国经济整体发展态势,第二产业与第三产业快速发展,第二产业逐渐趋于饱和,而第一产业占比逐渐降低。

此时,将搜集的企业资料进行整合处理,构建出关于企业负债状况的回归方程:

其中DR代表企业的负债比率,LLC表示哑变量,即公司的不同生命周期,当i的值为1,生命周期LLC的值也为1,不然它的值将为零。对相关数据采用SPSS软件进行处理,得出其差异图表。

通过研究表5数据,我们可以了解其表现不同阶段的企业的资产负债率的变动,2000年来说,成长阶段的均值为40.70,成熟阶段的均值42.65,衰退阶段的均值为48.66。可见不同阶段的资产负债存在不同,衰退时期的经济实力下降,必然导致无力偿还负债,负债在总资产的比例上升,故而整体均值较大。为更好地弄清企业不同周期资本机构的差异性,对其进行参数检验。参见表6。

通过研究表6数据,尽管我们发现资产结构的变动与周期存在一定的关系,但难以具体看出其关系大小,因此选用了2000年到2002年三年的具体数据进行分析,做出了下表7所示的F检验分析和表8所示的具体结果。

通过对整个处理图表的分析,不难发现生命周期极大地影响企业资产结构变化,其置信水平值是99%。在这个回归方程的设定中,只是设定了单一变量,该结果显示企业整体的资产结构变动可用生命周期解释的概率在3%-4%之间,这充分表明了资产结构的变动与企业生命周期密切相关。

五、结语

企业生命周期利用企业发展呈现出生命体特征进行分析,将企业发展过程分为介绍期、成长期、成熟期、衰退期四个阶段。企业处于不同生命周期会影响企业资产结构的变化,处于介绍期的企业整体经济实力差,市场份额小,整个资产贷款等融资方式少,负债少;处于成长期的企业,增长速度快,经营目标是为了扩大生产,必然增大融资力度,导致企业的资产负债增多;成熟期的企业整体经营规模完善,经营目的是为维持当前发展规模,融资程度下降,负债减少;衰退期的企业整体经济实力下降,负债占比增多,面临着破产风险。利用沪深制造企业与整个市场行业进行分析,进一步证明企业生命周期与资产结构紧密联系,带动其发展。

参考文献:

[1]赵蒲,孙爱英.资本结构与产业生命周期:基于中国上市公司的实证研究[J].管理工程学报,2011(3):22-23.

[2]王小芳,邓明然.试论资本结构与企业生命周期的关系[J].经济与管理,2010(3):11-15.

[3]朱武祥.企业融资行为与资本结构研究的新发展及启示[N].证券市场导报,2012(8):50-53.

猜你喜欢

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17