地方债券发行的美国经验与国内实践

2015-10-27 02:39詹鹍鹏

时代金融 2015年29期

詹鹍鹏

【摘要】本文对美国市政债券市场发行规模、投资者和信用评级角度进行分析,然后与国内市政债券发行进行比较,得出我国应从完善法律制度和信用评级体系、统一债券托管结算体系、税收体制改革等方面完善我国地方政府债券发行和管理。

【关键词】地方债券 美国 发行

一、引言

2008年次贷危机发生以后,为了更好实施财政政策,中央政府于2009年同意地方政府在国务院批准额度内发行债券。2009年和2010年地方政府债券由财政部代理发行,代办还本付息。财政部发布了《2011年地方政府自行发债试点办法》,从此拉开了地方政府自行发行债券的序幕。由于我国地方政府发债才刚刚起步,很多机制尚为成熟,因此研究国外市政债券发行具有什么重要的意义。

二、美国市政债券的发行

(一)市场债券发展情况

在全球中,美国市场经济非常发达,债券市场发展较为成熟,其市政债券发行相关制度安排也较为完善。很多地方政府都参与其中发行市政债券。市政债券的发行主体主要有州、城市、县政治政治实体极其代理机构,发行的市政债券有一般责任债券和收益债券两种。在美国,投资市政债券所获得的利息收入一般是免收所得税的。正因为这种税收上的优惠,使很多的机构和个人投资者购买市政债券,增强了债券的流通,促进了市政债券的发展,同时也是地方政府能够募集足够的资金来完善基础设施和经济建设。

(二)市政债规模、增长速度

美国市政债券主要通过公募和私募发行,其中公募又可以分为竞标承销和协议承销。2013年末,通过竞标承销和协议承销发行债券的发行额分别为694亿美元和2437亿美元,而私募发行185亿美元,通过数据可以看出在这两种的债券发行方式中主要以公募为主。一般责任债券是以公开竞标方式发行,而收益债券常以协议承销方式发行。

随着市政债券发行规模的增加,地方负债规模也越来越大,从2000年未偿付余额14807亿美元增加到2014年的36524亿美元。金融危机的发生减缓了市政债券发行速度,从图1中可以发现,未偿债务存量从2000~2010年是呈递增的趋势,2010~2014年出现平缓递降趋势,与去年同期相比,债务存量降低了2.1%。

从存量角度看,目前项目收益率债券都是美国市政债市场的最为主要的债券品种。截至2014年末季度,总的财务存量为3.27万亿美元,其中项目收益类债券存量为2.23万亿美元,占比68%;而一般责任债券存量为1.04万亿,占比32%。

(三)投资者市政债券持有情况

美国市政债券的投资者主要是银行、保险公司、基金等金融机构和个人投资者。在2013年末,市政债券的最大投资者是个人投资者,所占比例高达44%,其他依次是共同基金、保险公司和银行,分别持有的比例为28%、13%和12%。由此可以看出个人和是共同基金是市政债券的重要参与者。

(四)担保与信用评级

为了使债券能够较为顺利发行,同时降低债券的利率,美国地方政府对其发行的市政债一般都会进行投保,投保债券一旦违约,保险公司就需履行代为偿还债务的义务,降低了投资人面临的风险。另外,信用评级机构也会对市政债券进行信用评级,使投资者能清楚了解债券的风险情况,降低信息的不对称。投资者可以根据信用评级情况,根据自己的风险偏好来选择合适的投资对象。在评级过程中,针对不同的债券类型,信用评级机构的评价方法也有所不同。对于收益债券,评价方法和商业性项目一样。由于一般责任债券募集资金的使用方向有其特殊性,偿还资金的来源以政府的税收收入为主,因此评级机构对一般责任债券进行评级时,主要考虑发行人即发债地方政府债务结构、税收收入和宏观经济环境等。截至2014年末,美国市政债券余额有32727亿美元,在债券评级来看,没有评级的债券只有占到10.07%。

三、国内实践

(一)地方政府债务规模情况

根据《预算法》相关规定,地方政府并没有赋予发行债券的权利。但是自分税制改革以来,伴随着经济体制的改革和城镇化进程的加快,地方政府的财政收入无法满足经济建设的资金需求,形成了巨大的资金缺口。地方政府只能通过其他的途径为经济建设募集资金,伴随着地方政府债务规模剧增,政府财政收入增速减缓,违约风险日益加剧,同时很多的债务没有纳入预算管理,脱离了中央政府的有效监管。为了加强对地方政府债务管理和监控,同时也为了满足地方政府建设资金需求,2009年国务院同意地方政府在国务院批准额度内发行债券。

(二)地方政府债券发行情况

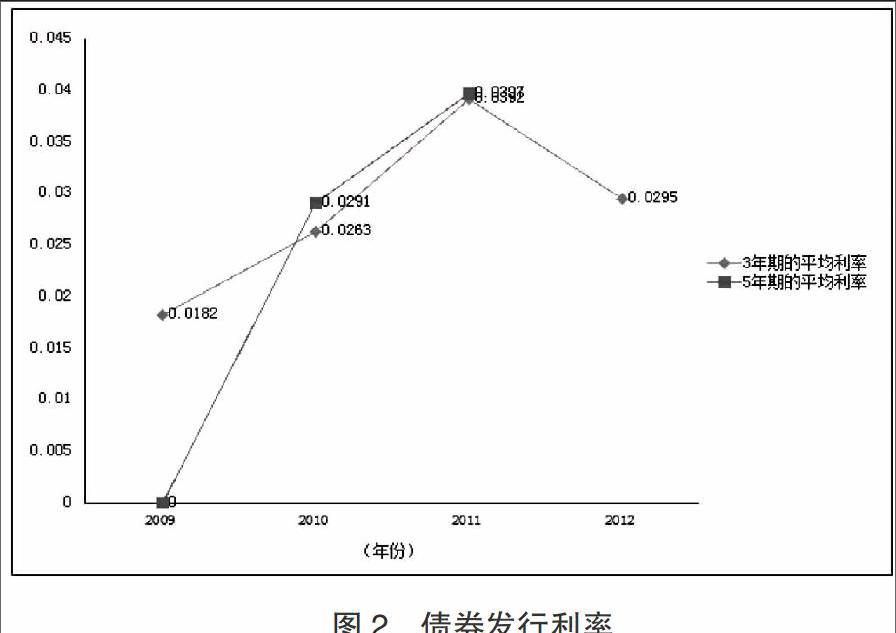

2009年中央政府开始代理发行地方债券,以竞标承销为主,其中2009年到2011年中央政府计划发行的地方债券规模均为2000亿,到2012年增加了500亿发行量。其发行的利率相对降低,具体利率情况如图2所示。2012年中央政府批准了上海市、浙江省、广东省、深圳市为试点自行发债。这四个省市2012年发行的地方政府债券期限结构为3年期和5年期,发行额各占发债规模的一半。2013年的地方政府债券发债规模为3500亿元,债券类型为3年、5年、7年期。2014年的发行规模为4000亿,发行期限为5年、7年和10年。

通过数据对比,可以发现地方债券的发行有以下特点:第一、地方政府债券发行额呈递增趋势,地方政府债务期限结构不尽合理;发行的债券期限过短,在这几年经济不景气时期,增加了地方政府偿债压力。第二,发行的利率偏低,甚至低于同期国债利率,不足以吸引投资者购买,影响其流动性。第三,发行的债券主要在银行间债券市场流通,截至2015年4月,银行间债券市场地方政府债券托管量为11606.4亿元,而在交易所只有17.1亿元,这影响了机构投资者资产管理的需要。

四、启示

中国地方债券的发行才刚刚开始起步,各项制度不完善,为使债券市场更能健康稳定的发展,我们需要做好:

猜你喜欢

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年20期)2019-11-25

中国外汇(2019年20期)2019-11-25

中国公路(2017年19期)2018-01-23

中国公路(2017年5期)2017-06-01

中国房地产业(2016年17期)2016-11-14

东西南北(2015年9期)2015-09-10

中国卫生(2014年7期)2014-11-10

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12