“营改增”对电信业的财务影响分析

2015-10-21 14:09:47张十根胡悦

中国集体经济 2015年31期

张十根 胡悦

摘要:2014年4月29日,财政部、国家税务总局发布了《关于将电信业纳入营改增通知》,通知决定从2014年6月1日起,电信业在全国范围内实行营业税改征增值税(以下简称“营改增”)。“营改增”必将对电信业的财务状况、营销模式、纳税筹划等产生影响。文章对电信业“营改增”的相关政策進行阐述,引用最新相关数据,从财务角度分析了“营改增”对电信业的影响,并为电信企业应对“营改增”提出了相应的对策。

关键词:电信业;营改增;财务影响;对策

一、电信业“营改增”的相关政策

电信业,是指利用有线、无线的电磁系统或者光电系统等各种通信网络资源,提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动。电信业“营改增”纳税义务人为在中华人民共和国境内(以下称境内)提供电信业服务的单位和个人,为增值税纳税人;电信业 “营改增”应税服务范围包括基础电信服务和增值电信服务。提供基础电信服务的税率为11%,提供增值电信服务的税率为6%。

二、“营改增”对电信业的财务影响

(一)对营业收入的影响

电信业实行“营改增”之前征收的是营业税,营业税是“价内税”,电信企业的营业收入=营业额,此时营业收入是价税合计总额;“营改增”之后征收的是增值税,增值税是“价外税”,价款和税收是分开来核算的,电信企业的营业收入=营业额-销项税额,此时营业收入为含税营业额减去增值税销项税额的净额。假设在电信服务销售数量和价格不变的前提下,电信企业在“营改增”前后营业收入变化情况如下表1所示。

电信业“营改增”是从2014年6月1日开始实施,至今已有1年多时间,实际情况到底如何,本文通过查阅2013年和2014年三大电信营运商的财务报表制作了表2。

从表2可以看出,在2014年“营改增”前后这两个半年,三大运营商的营业收入都出现了不同程度的下降,其中中国联通下降最多,降幅达到11.96%;而2014年下半年与2013年下半年同期相比,三大电信运营商收入也出现了不同程度的下降。

(二)对成本的影响

“营改增”后,电信企业的部分成本能够获得进项抵扣,在成本支出规模等条件不变的前提下,能在一定程度上减少企业的成本。下面以中国电信为例,分析中国电信的成本构成及抵扣情况,具体详见表3。

从表3可以看出,中国电信各成本项目中销售费用、一般及管理费用、其他经营费用部分能够抵扣,绝大部分的成本项目如折旧及摊销、人工成本不能获得进项抵扣,网络运行及支撑成本是否能够抵扣受到其他行业税收改革进程影响。因此,电信业“营改增”之后,短期内成本不会出现大的减少。

(三)对税负总额的影响

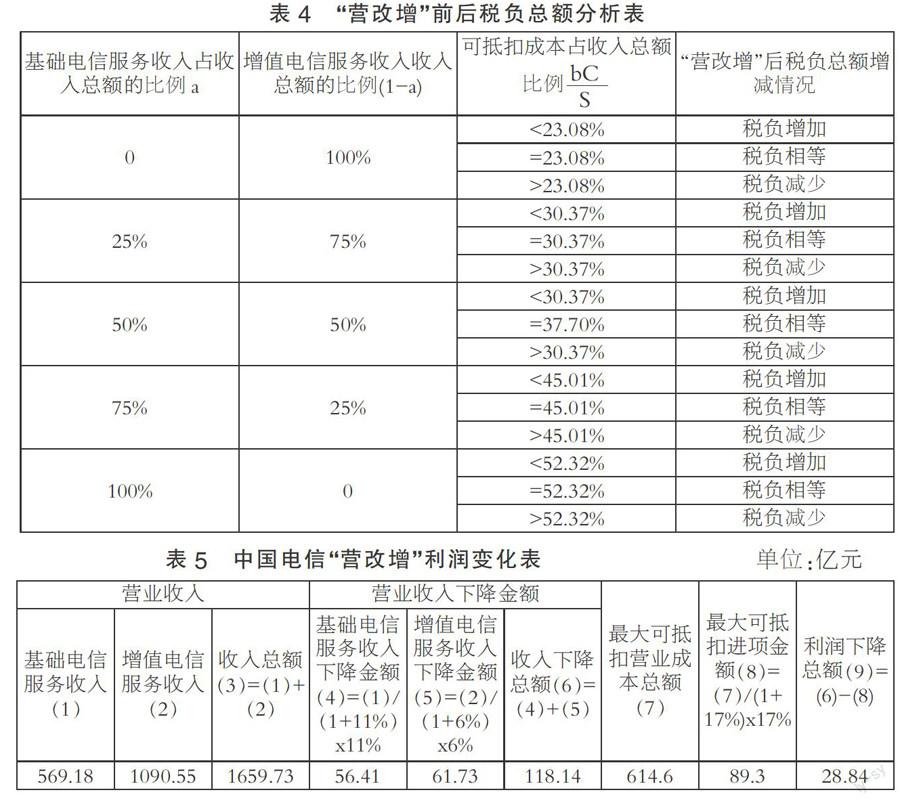

在测算电信企业“营改增”前后税负变化,本文主要选取营业税、增值税、城市维护建设税、教育费附加、地方教育费附加、企业所得税来进行测算。在此,本文做出如下假设:

1. 假设企业提供服务的市场价格不变,营业收入(设为S)是含税收入,营业成本(设为C)是含税成本。城市维护建设税、教育费附加和地方教育费附加的税率分别为当前增值税、营业税和消费税的7%、3%和1%,这里假设不考虑消费税,企业所得税税率为25%。

2. 由于电信企业提供的服务类型有基础电信服务、增值电信服务,有些电信企业可能只提供其中一种,有些企业两种兼而有之,故我们在此假设电信企业基础电信服务收入占电信企业总收入的比重为a,则增值电信服务收入占电信企业总收入的比重为(1-a),其中0≤a≤100%。

假设可抵扣成本占电信企业营业成本总额的比重为b,所有的可抵扣成本均能获得有效的增值税专用发票。(其中0≤b≤100%)

(1)“营改增”前电信企业税负总额

④“营改增”前相关税负

=营业税+城市维护建设税+教育费附加+地方教育费附加+企业所得税=3%S+0.33%S+0.241675S-0.25C=0.274975S-0.25C

(2)“营改增”后电信企业税负总额

①增值税=销项税额-进项税额

3. 电信业“营改增”前后,若要使税负总额相等,则:

(四)对利润的影响

电信企业“营改增”之后,利润的变化主要取决于收入和成本的变化。由于电信业“营改增”是从2014年6月1日开始,为了分析“营改增”对电信企业利润的影响,本文选取中国电信“营改增”之前半年数据也就是2014年上半年数据来进行分析(在这里为了计算方便,把2014年6月份数据也视同“营改增”前数据处理)。根据表3的分析,可以得出中国电信2014年上半年可抵扣成本的最大金额为614.6亿元,具体数据分析见表5。

从表5分析可以得出,2014年下半年中国电信的利润预计将会出现下降,而且这种下降还是一种乐观的估计,表5中最大可抵扣进项金额是按照17%的抵扣率来进行抵扣,实际业务中并不是所有可以抵扣的成本均可以按照17%来抵扣;此外,销售费用、一般及管理费用、其他经营费用也只是部分能够获得抵扣,这里是按照全额进行抵扣,由此可见实际上中国电信“营改增”之后利润会下降更多。

三、结论

电信业“营改增”可以完善增值税抵扣链条,避免重复征税,是我国税制改革的重要环节。“营改增”对电信业的收入、成本、税负、利润都会产生影响,电信企业可以采取以下的一些措施加以应对:管理进项项目,最大限度增加可抵扣项;创新营销模式,合理避税;发展增值业务,优化业务结构;积极实行“走出去”战略,参与国际竞争,提高我国电信企业国际竞争力。

参考文献:

[1]财政部,国家税务总局.关于将电信业纳入营业税改征增值税试点的通知[Z].2014-04-29.

[2]张泽华.“营改增”对电信运营商的影响[J].财会月刊,2014(10).

[3]章胜,胥翠芬.“营改增”对电信业的影响及对策[J].财会月刊,2015(03).

[4]叶前林,何伦志.谈“营改增”对电信业的税负的影响[J].财会月刊,2015(01).

[5]唐志勇.电信业“营改增”面临的机遇挑战及应对策略浅析[J].中国总会计师,2014(09).

(作者单位:张十根,盐城工学院;胡悦,镇江市财会干部学校)

猜你喜欢

新西部下半月(2020年8期)2020-10-12 14:32:18

民生周刊(2018年10期)2018-06-07 09:46:20

商业经济(2016年3期)2016-12-23 13:28:36

商业会计(2016年18期)2016-11-10 00:30:25

商场现代化(2016年22期)2016-10-18 20:04:33

中国流通经济(2015年10期)2015-12-05 04:01:41

西部大开发(2014年6期)2014-07-31 14:43:32