浅析新会计准则下保险合同准备金对财险公司的影响

2015-10-15 01:33许颖

中国经贸 2015年18期

许颖

【摘 要】 2007年1月1日新企业会计准则在全国实施后,虽专门针对保险业的特点专辟了原保险合同和再保险合同两个会计准则,但对财产保险公司会计处理并未产生实质性的影响。反而是随后相关部门陆续出台的一系列针对保险业特殊情况的规范性文件,给保险行业带来了深远影响。本文着重研究新会计准则实施后,由于财产保险公司保险合同准备金计量的变化,对公司整体经营结果所产生的影响。通过对新准则下影响保险合同准备金特别是未到期责任准备金计量的因素,对财产险公司有利和不利影响的分析,我们认为,新会计准则下的保险合同准备金计量更能真实、准确的反映财产险公司实际经营状况,也变相解决了之前财产险公司损益表中所存在的收入、费用期间不匹配的问题。但由于监管部门对首日费用、维持费用等科目的确认仅有原则性规定,没有具体量化的标准且未明确要求必须在会计报表附注中披露,不利于会计报表使用人对公司整体经营情况的进一步了解,也不利于在不同公司间进行比较。

【关键词】财产保险公司;未到期责任准备金 ;未决赔款准备金

2007年,新会计准则在全国范围内全面实施。2008年,财政部出台新会计准则二号解释(简称二号解释),及之后财政部、保监会陆续出台《保险合同相关会计处理规定》等规范性文件,要求所有保险公司从2009年年度财务报告起,一律采用新准则编制财务报告。对于财产保险公司而言,这意味着需要采用新的基于最佳估计原则下的准备金评估标准,保险合同准备金尤其是未到期责任准备金评估方法的变化,使财险公司会计报表有了很大变化,对财产险行业产生深远的影响。

一、财产保险公司保险责任准备金的特点

1.财产保险公司准备金构成的特点

财险公司的保险责任准备金包括未到期责任准备金和未决赔款准备金。

未到期责任准备金指保险人为尚未终止的非寿险保险责任提取的准备金,是对保费收入的调整。财险公司保费收入的确认需要符合收入确认的三大条件,但同时保险公司是风险经营者,具有自身特殊性,为真实反映保险人当期已赚取的保费收入,需在保费收入确认的情况下,对尚未承担的保险责任以提取未到期责任准备金的形式对保费收入进行调整。

未决赔款准备金指保险人为非寿险保险事故已发生尚未结案的赔案提取的准备金。是对赔付支出的调整。财险公司的赔付支出,是发生保险事故后公司需要承担的确定的赔付义务。但同时,有部分赔付支出是应由保险公司承担的,尚未发生但预期可能发生的赔付义务,该部分支出不符合负债确认的条件,只能以未决赔款准备金的形式对赔款支出进行调整。

2.保险责任准备金提取方法的特点

在二号解释未出台前,保险业普遍按1/365法提取未到期责任准备金,提取的未到期责任准备金作为保费收入减项对营业收入进行调整;对未决赔款准备金,则由精算师根据已赚保费的风险暴露进行预估,不考虑风险边际和时间价值等因素。所提取的未决赔款准备金作为赔付支出加项对营业支出进行调整。

3.保险责任准备金提取依据

保险责任准备金根据保监会偿付能力编报规则提取,不考虑时间价值和边际因素。未到期责任准备金也不考虑未来可能的现金净流量等因素,与公司实际经营管理能力、业务质量均无相关性。

二、新会计准则下财险公司保险合同准备金计量方式的变化

《保险合同相关会计处理规定》要求“保险合同准备金应当以保险人履行保险合同相关义务所需支出的合理估计金额为基础进行计量”。具体到未到期责任准备金和未决赔款准备金,又存在不同的计量规则:

1.未到期责任准备金

旧会计准则下,未到期责任准备金按1/365法进行计量评估,财险公司均按未赚保费计提未到期责任准备金。2号解释实施后,未到期责任准备金的计量需要进一步考虑未来现金流的无偏估计、时间价值、风险边际等因素。主要包括以下变化:

(1)明确的未来现金流出的当前估计。指公司为履行保险合同相关义务的合理现金流出预计。该现金流出预计需要考虑未来的赔款及退保支出,及与之相关的理赔费用、保单维持成本等。

(2)反映现金流量的时间价值。对于财险公司而言,由于大部分业务负债久期小于或等于一年,该因素基本可以不用考虑。

(3)包含显性边际。边际是对未来现金流不确定性的补偿。在初始确认保险合同准备金时不确认首日利得,但确认首日损失。

保费充足情况下,未到期责任准备金主要是用未来现金流现值与校验标准进行比较,按谨慎性原则取较大者作为未到期责任准备金计量。保费不足情况下,未到期责任准备金的提取主要在未来现金流量现值和校验标准中取孰高值进行确定。

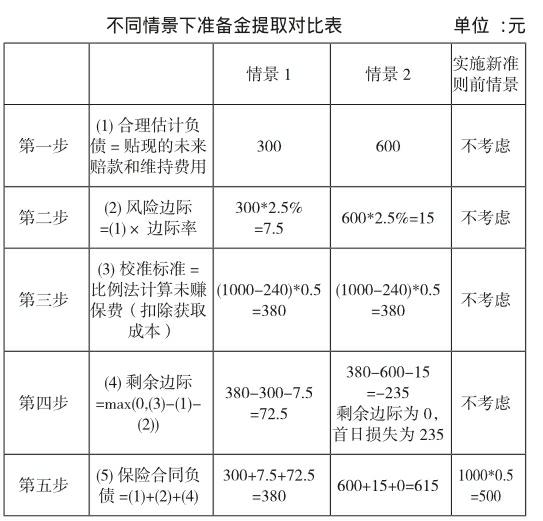

财险公司未到期责任准备金计算示例(见上页图):

某公司于7月1日签订一个车险合同,保费收入为1000元,其中获取费用和税金共计240元,假设当年无赔款。评估时点为12月31日:

从上述案例可以看出,在保费充足的情况下(情景1),当年提取的未到期责任准备金为380元,较之前的1/365法提取的500元少120元,在保费不足情况下(情景2),当年提取的未到期责任准备金为615元,较之前的1/365法提取的500元多115元。

2.未决赔款准备金

旧会计准则下,未决赔款准备金由精算人员采用传统的精算方法计提。2号解释实施后,未决赔款准备金根据各种精算方法,同时考虑折现与边际因素评估计量,对财产险公司会计报表结果并未产生实质性影响。

综上,由于新准则下未到期责任准备金的影响因素不仅包括保单起保日期,还有未来现金流量、首日费用、风险边际、维持费用等因素。当在保费充足的情况下,未到期责任准备金较旧准则能够在当年释放部分利润,在保费不足的情况下,能够加大财险公司的账面亏损。endprint

三、新会计准则下保险合同准备金对财险公司的影响分析

由于新会计准则的实施,保险合同准备金计量的变化将对财产险公司产生较大的影响,具体来说主要有以下几个方面:

1.有利影响

(1)利润当年释放缩短了财险公司的盈利周期

新准则实施以前,财险公司保险责任准备金提取均依据保监会偿付能力编报规则规定谨慎性提取。未到期责任准备金由于按1/365法进行计量,变相对保费收入进行了调整,但保单获取成本在该张保单起保时一次性计入当期费用中,未进行调整或按承保期间进行递延,这就形成了财产险公司会计报表中收入和成本期间不匹配,出现“做得越多亏得越多”的怪圈,同时也不能真实准确的反映公司真实经营状况。

新准则要求以合理估计金额为基础计量财险公司保险合同准备金。一般情况下,保险合同在考虑了首日费用后,再按照1/365法进行比例提取,这将使得保险合同在保单获取当年度,即释放了部分利润,有利于缩短财险公司的盈利周期,提高公司经营信心。

我们对2010年至2014年保监会公布的财险公司综合成本率进行分析,可以看出:在新准则实施前,2007年至2009年,财险公司综合成本率均在100%以上;2010年新准则实施后,综合成本率均在100%以下,这也从另一个方面证明了我们的判断。

(2)更能客观公正的反映公司经营成果、业务质量和管理能力

新准则实施后,未到期责任准备金的计提,要考虑未来现金流,折现和风险边际。未来现金流的评估需要考虑保单的获取成本,预期赔付水平,维持费用等多种因素。保单获取成本与公司销售渠道,营销能力有很大关系;赔付率与公司业务质量密切相关;维持费用与公司的管理能力和管理效率直接相关,能够全面反映公司的经营成果、业务质量和管理能力。

2.不利影响

(1)增加了财务数据波动性

由于新准则下,保险合同准备金采取以合理估计金额为基础计量,当假设变化时,随之预期现金流也将会发生改变,且由于经验数据的缺乏以及复杂随机模型的使用,财险公司负债的计量更加具有挑战性。公司准备金的评估其中一项参数发生变化,都会影响准备金的计量,进而影响财务数据。

(2)降低了行业内财务报告的可比性

新的保险负债计量模式引入的参数假设很多,有些参数假设比如保单获取成本、维持费用等,监管部门仅仅进行了原则性规定。如,保单获取成本指获取保单的增量成本,但具体包含哪些项目,未有明确的规定,均由各公司自行确定。而报告中列示的又是未来净现金流,公司可操纵空间大,财务报告中相关数据的可比性低。

四、财险公司应对新会计准则下保险合同准备金的措施

1.加强同业公司间的沟通和交流,提高会计报表分析能力

新准则下,保险合同准备金的提取加入了大量的参数假设,各保险公司间假设不同,所形成的会计报表将大相径庭。由于各公司获取成本等参数指标相对保密,故难以获得“市场一致的获取成本”,各公司只能按照自身运营情况评估获取成本比例。这需要加强同业间的沟通和交流,获取同业公司维持费用、首日费用等的大致比例,只有在参数假定一致的情况下,方可对会计报表进行横向比较,得出合理的结论。

2.针对新准则对会计报表的影响,重新制定或调整公司的战略规划和发展目标

新会计准则的实施,使得当年新增保费对当年利润的负面影响减少,盈利周期缩短,会计账面盈利能力加强,这需要财险公司重新确定或调整公司的发展战略和发展目标,更进一步贴近公司实际经营情况。

五、结论

新准则实施后,财险公司盈利周期缩短,对促进财险行业产业结构调整和增强核心竞争力方面产生了积极的影响。首先,将有助于财险公司会计计量规则与国际接轨,提高保险公司的竞争力;其次,从A+H股上市保险公司的角度来讲,新准则实施有助于消除年报差异,为我国保险行业的健康、快速、持续的发展起到积极的作用。但同时由于会计估计的增加,增加了保险公司利润可操纵空间,需要监管部门进一步加强对参数的明确规定和监管力度。

参考文献:

[1]财政部.财政部关于印发企业会计准则解释第2号的通知.财会(2008)11号

[2]财政部会计司编写组.企业会计准则讲解(2008).人民出版社.2008年12月第1版:433-439

[3]财政部.财政部关于印发《保险合同相关会计处理规定》的通知.财会(2009)15号

[4]姚军梅,陈月,王晔.保险会计新准则对非寿险业的影响.税务与经济,2012(2):62-63

[5]王耀斌.新会计准则下保险业会计核算变化研究.合作经济与科技,2013 (7):78-79endprint