对我国财政乘数的估计

——基于结构向量自回归模型

2015-10-12 07:13:24靳玉英张志栋

石河子大学学报(哲学社会科学版) 2015年6期

靳玉英,张志栋

(1.上海财经大学 国际工商管理学院,上海,200433 2.中国人民银行上海总部,上海,200120)

对我国财政乘数的估计

——基于结构向量自回归模型

靳玉英1,张志栋2

(1.上海财经大学 国际工商管理学院,上海,200433 2.中国人民银行上海总部,上海,200120)

该文运用结构向量自回归模型,采取Blanchard和Perotti(2002)的识别方法,在脉冲反应函数的基础上测算出我国的财政乘数,深入分析我国财政政策对产出和价格水平的影响。研究结果显示:增加政府支出和减税的产出乘数均为正,且大于1;在短期,增加政府支出的经济刺激效应更显著,在长期,减税对产出的刺激效应更持久;考虑到进出口的影响,政府支出增加和减税都会在短期内减少净出口,但财政乘数变大,这意味着短期内的政府支出增加和减税对私人消费和投资产生挤入效应;财政基本盈余与价格水平呈负向关系,即扩张性财政政策令价格水平上升。

财政政策;政府支出;税收;财政乘数;结构向量自回归模型

URI:http://www.cnki.net/kcms/detail/65.1210.C.20151130.1256.026.html

【经济研究】

一、引言

美国次债引发全球性金融危机后,为应对经济衰退,各国政府均采取了大规模的增加政府支出和减税的刺激性财政政策。2009年初,美国政府宣布实施《2009美国复苏与再投资法案》,执行总规模约为7 870亿美元的财政扩张,相当于2008年美国GDP的5.6%,其中约2 880亿美元用于税收减免,约2 240亿美元用于教育、医疗卫生和其他社会福利项目,约2 750亿美元用于州及地方财政援助。2008年底起,欧盟也采取了总额达2 000亿欧元的《欧洲经济复苏计划》,占欧盟GDP的1.5%。我国在2008年年底宣布实施40 000亿元的政府投资计划(总规模约为5 860亿美元),占2008年GDP 的13.3%。同时,我国也开始实施一系列的结构性减税措施,2009年,各项税费减免政策减轻企业和居民负担约5 000亿元①数据来源:www.recovery.gov,www.ec.europa.eu和www.sdpc.gov.cn。。刺激性财政政策的效果如何,成为学术界研究的热点问题。

关于财政政策的宏观经济效果,学界一直存在争议。传统凯恩斯主义认为,财政政策是反周期调控的有效手段,政府支出的增加会提高产出和私人消费,财政乘数为正,且大于1。但是,利率上升会挤出私人投资,政府支出对私人投资的作用不确定。新古典学派则认为,扩张性财政政策会挤出私人投资和消费,使产出下降。同时,新古典学派还强调,暂时性政府支出和永久性政府支出对经济的影响程度不同。由于暂时性政府支出会带来政府债务增加,为此公众会产生未来税收将上升的预期,从而增加劳动供给,降低实际工资和消费。

以美国2009年的刺激性财政政策为例,Romer 和Bernstein(2009)[1]的研究认为,在长期内,政府支出的产出乘数约为1.6,减税的产出乘数约为1,即增加1美元政府支出会使产出增加1.6美元,减少1美元税收,则会使产出增加1美元。Romer 和Romer(2010)[2]研究了美国1945年至2007年减税对产出的影响,认为减税的产出乘数约为3。Mountford和Uhlig(2009)[3]则认为,无论是以财政赤字融资还是以税收融资,政府支出的产出乘数都小于1,在长期,减税的产出乘数大于1。在新凯恩斯模型(Smets和Wouters,2007)[4]的基础上,Cogan等(2010)[5]估算出的政府支出乘数约为0.63。Barro和Redlick(2010)[6]认为,受政府预算约束,当前的政府支出会导致未来税收上升,政府支出的乘数有可能为负。Leeper等(2009)[7]也认为,由于基础设施建设经济影响的时滞性,以及政府支出若采用债务融资的方式,政府支出的产出乘数可能为负。

早期关于财政政策宏观经济影响的实证研究主要是基于传统凯恩斯理论(IS-LM模型),运用结构宏观经济模型的方法来估算动态乘数(dynamic multiplier),分析和预测财政政策(政府支出和税收)对宏观经济变量的影响②同时期的货币主义学派运用单方程模型(又称St.Louis Equation,Anderson and Jordan,1968)估算滞后期的政策变量对产出的影响,认为由于政府支出挤出私人投资,财政支出的产出乘数接近于0。。但是这一方法多是基于先验的假设,而这些假设限制通常是不可信赖的(Sim,1980)[8]。因此,Sims(1980)提出了向量自回归方法(vector auto-regression,VAR),把所有变量都视为内生变量,运用Choleski分解的方法得到脉冲反应函数和预测误差方差分解。在这一方法中,不同的变量顺序将产生不同的估计结果,无法提供直接的经济解释。Sims(1986)[9]和Bernanke (1986)[10]提出用经济模型估计结构冲击的关系,解决因变量顺序不同所产生的问题,使得VAR模型更具有经济意义。随着结构向量自回归模型(structural vector auto-regression,SVAR)在货币政策相关领域研究中的广泛运用(Christiano等,1999)[11],一些学者逐渐将这一方法运用到财政政策的相关研究中。Blanchard和Perotti(2002)[12]认为,SVAR模型更适合于分析财政政策。由于财政政策包括相机抉择的政策反应和外生的政策冲击,同时财政政策存在着决策时滞和执行时滞,因此只需要运用外部信息进行适当的识别假定,运用SVAR模型可以很好地分析财政政策外生冲击的动态影响。运用SVAR模型得到的脉冲反应函数估算财政乘数,已成为目前分析财政政策对宏观经济影响的主要方法。

例如,Blanchard和 Perotti(2002)利用税收和转移支付的制度信息来识别财政政策的外生冲击,研究了二战后美国政府支出和税收对宏观经济的动态影响,发现正向的政府支出和负向的税收冲击对产出的影响都为正,而对私人投资则有着显著的负向影响。其中,在SVAR模型中选择确定性趋势时,政府支出的产出乘数最高可达1.29,税收的产出乘数最高可达0.78;选择随机性趋势时二者分别为0.9和-1.33。Perotti(2004)[13]运用同样的方法分析了美国、英国、德国、加拿大和澳大利亚等OECD国家在1960年至2001年间财政政策对产出、通货膨胀和利率的影响,认为财政政策对产出的影响很小,而且减税对经济的刺激效果并不比增加政府支出更有效。同样,对私人投资的影响也较弱或为负。基于Blanchard和Perotti(2002)的方法,很多文献对不同国家的财政乘数进行了估算,相关研究包括de Castro(2006)[14],Caldara和Kamps (2008)[15],Giordano等(2007)[16],Burriel等(2009)[17],Favero和Giavazzi(2010)[18],Pappa(2010)[19]等工作。

一般认为,当财政刺激的外溢效应(leakages)较小(即财政刺激中最终用于储蓄和进口的份额较少)时,再加上有适当的货币政策配合(央行不提高利率以防止通货膨胀)和良好的财政状况时,财政乘数较大(Spilimbergo等,2009)[20]。Ilzetzki等(2009)[21]对45个国家1960年至2007年的季度数据进行研究,分析了收入水平、汇率制度、开放度和债务水平对财政乘数的影响。研究发现,高收入水平、实行固定汇率制度、开放程度较低和债务水平低的国家,其财政乘数较大,在长期内均大于1;低收入水平、实行浮动汇率制度、开放程度较高和债务水平高的国家,其财政乘数接近于0,财政政策对产出的影响不显著。债务水平较高的国家,其财政乘数显著为负。对发展中国家而言,不同类型的政府支出,其产出刺激效果有很大差异,政府消费会减少产出,而政府投资会提高产出。

国内不乏对财政政策效果的研究,但很少有文献运用SAVR模型来分析财政政策的效果和估算财政乘数。李晓芳等(2005)[22]利用我国1990年至2004年的季度数据,运用SVAR模型研究了我国政府支出和税收对产出的动态影响,认为政府支出的正向冲击对产出有正效应,税收的正向冲击对产出有负效应;减税在短期内有效,而政府支出在中长期更有效;减税和增加政府支出都会对私人消费和投资产生挤入效应。王文甫(2010)[23]对我国1990年至2009年的季度数据进行SVAR分析也得到了类似的结论。但是,现有文献存在几方面不足:第一,分析财政政策对产出的影响时,只分析方向性的影响,但未测度财政乘数,因此不能衡量财政政策产出影响的具体规模;第二,没有考虑政府支出和税收同时调整对产出的影响,这会忽略总体财政状况对财政政策效果的作用等重要信息;第三,没有分析财政政策对价格水平的影响,而价格水平的变化以及相应的货币政策配合,二者均影响财政政策的效果。本文在现有研究的基础上,基于Blanchard和Perotti(2002)的识别方法,测度了次债危机后我国扩张性财政政策的产出乘数,以及财政政策对价格水平等宏观经济变量的动态影响。

二、模型设计

(一)财政乘数的定义

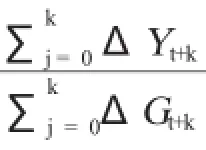

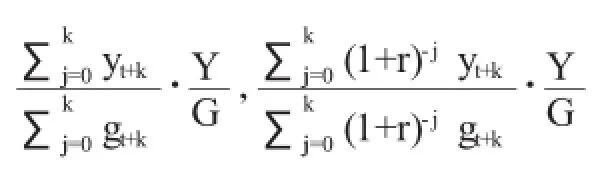

本文根据 Perotti(2004),Mounford和 Uhlig (2009)的方法,分别计算累积乘数和现值乘数。由于SVAR模型中的变量均为对数形式,累积乘数和现值乘数分别为:

其中,yt+k是产出在t+k期的脉冲反应值,gt+k是财政政策变量在t+k期的脉冲反应值,G/Y是样本中财政政策变量占产出的比重的平均值,1+r为样本中的平均利率。

(二)变量选取和数据说明

本文模型中涉及的变量主要包括:实际财政支出(g)、实际税收(r)、实际产出(y)、净出口(占GDP的比重,ca)、出口额(x)、进口额(m)、实际有效汇率(reer)、财政基本盈余(占GDP的比重,ps)和价格水平(p)等。其中,财政支出包括政府消费和政府投资,税收不包括转移支付和政府债务的利息支出,实际产出用国内生产总值(现价)表示,价格水平用消费者价格指数(以上一年为基期)表示。所有实际变量均由名义变量除以消费者价格指数得到。各样本均选取我国1992年第1季度至2010年第3季度的季度数据。政府支出、税收、价格水平和经常账户差额的季度数据由月度数据整理得来,财政支出和税收12月份的数据根据财政部公布的年度数据整理得来。所有数据均采用Census X12方法进行季节调整,并进行对数处理(ca和 ps除外)。本文数据来源于中经网统计数据库(http://www.db.cei.gov.cn)和国际货币基金组织(IMF)的IFS数据库。

(三)模型设定和识别方法

简约式(reduced)VAR模型的一般形式为:

Xt=D(L)Xt-1+ut(1)

其中,Xt表示k个内生变量构成的向量,D(L)为关于滞后算子L的自回归多项式,ut为简约式残差项E(ut)=0,E(utut'),∑u。在本文的分析中,滞后期数的选择根据似然比检验、AIC、SC和HQ等信息准则确定①本文模型根据信息准则选择的滞后期数为3期。。

一般在运用VAR模型分析时,首先要对变量的平稳性进行检验。若有单位根,需要进行差分处理。若变量间存在协整关系,需要运用误差修正模型。但是,在运用SVAR模型进行政策分析的相关文献中,较少涉及到时间序列平稳性的讨论。一方面,分析财政政策的SVAR模型更多地关注变量之间的短期关系;另一方面,在财政政策分析中,一般选择的样本为季度数据,而季度数据包含的数据长度较短,对数据进行差分处理或者选择较多的滞后期会损失较多的信息。Toda和 Yamamoto (1995)[25]的研究指出,即使变量之间存在单位根或者协整关系,也可以运用其他模型设定方法得到有关模型参数的合理假设,其建议的方法是以p+d作为模型的滞后期数,其中p是选择的最优滞后期数,d是变量中可能存在的最大积数(integration),由于一般变量可能是I(1),因此通常d=1。

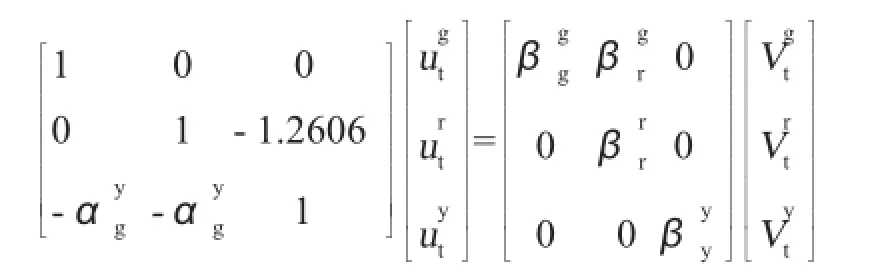

对(1)式两边左乘k×k阶矩阵可以得到结构性SVAR模型:

在运用SVAR模型分析财政政策对宏观经济变量的影响时,现有文献的识别方法主要有三种。第一种是短期限制(short-run restriction)方法。Sim (1980) 提 出 了 递 归 的 识 别 方 法(recursive approach),Fatas和Mihov(2001)[27]将其运用于财政政策的 分 析 ;Blanchard和 perotti(2002)、Perotti (2004,2007)[28]则运用经济结构模型和税收的制度性信息对政策冲击加以识别。第二种是符号限制(sign-restriction)方法,Uhlig(2005)[29],Mountford和Uhlig(2009)直接对脉冲反应的不同变化进行限制,从而识别不同的冲击。第三种是事件研究(event-study)方法,如 Ramey和 Shapiro(1998)[30],Edelberg等(1999)[31],Eichenbaum和Fisher(2005)[32]和Ramey(2007)[33]。

这一方法主要是对外生的国防支出加以识别,进而分析财政政策的效果。Caldara和Kamps(2008)认为,在对不同的识别方法进行控制后,会得到相似的分析结果。

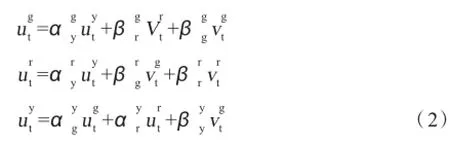

例如,在识别政府支出、税收对产出的影响时,(1)式中财政支出和税收的残差项可以表示为结构性冲击的线性组合:

此时,简约式残差项的方差协方差矩阵中包含6个元素,但是(2)式中共有9个未知参数,因此,我们需要添加额外的3个约束条件。本文采用Blanchard 和Perotti(2002),Perotti(2004)的识别方法。

根据财政政策的时滞效应,以及税收的制度性信息等计算出财政支出和税收对产出、价格等宏观经济变量的弹性。财政政策的时滞效应包括决策时滞和执行时滞,当财政政策的决策者决定针对宏观经济波动作出政策调整时,以及政策开始对宏观经济作用时,通常存在多于一个季度的滞后期。因此,运用季度数据对财政政策进行实证研究时,可以很好地消除财政政策对宏观经济变动的系统政策反应,即中只包含了自动稳定反应,而相机抉择的政策反应为0。因此,通过计算税收相对于产出与价格的弹性可以适当地代替税收的自动稳定反应。首先,以各项税收(取对数)作为变量①本文选取的分项目税收分别为增值税、消费税、营业税、企业所得税、个人所得税、海关代征增值税和消费税、关税。,对GDP(取对数)进行回归,得到各项税收的产出弹性;其次,根据各项税收占总税收之比进行加权平均,得到税收的产出弹性②本文算出税收的产出弹性为1.2606,税收的价格弹性约为0。。Perotti(2004)认为,当期的产出变动对政府支出的影响很小,因此假定等于0。由于无法从理论或者实证层面对进行适当的假定约束,本文对两种假定分别进行实证分析:(1)假定=0,估计;(2)假定=0,估计。实证结果显示,两种排序方法对结果的影响不显著。

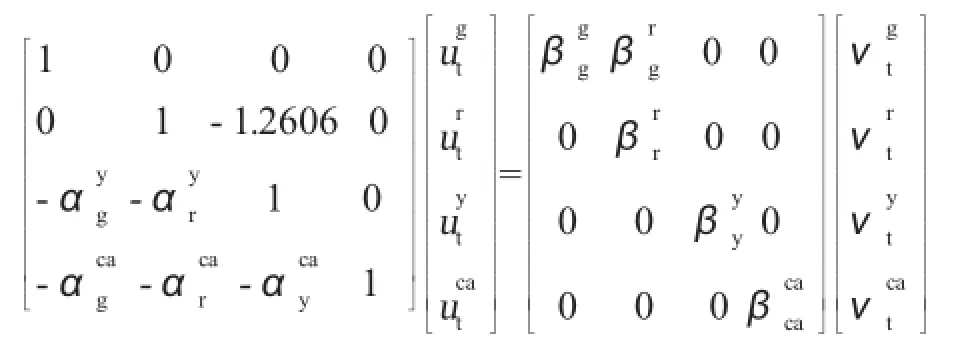

进行以上识别限制后,模型1可以用矩阵形式表示Au=Bv为:

得到SVAR模型中各参数的估计值之后,可以运用蒙特卡洛模拟方法(重复1000次)计算实际GDP对政府支出冲击和税收冲击的脉冲反应函数,进一步估算出产出的累积乘数。

三、实证结果

(一)政府支出和税收对产出的影响(模型1)

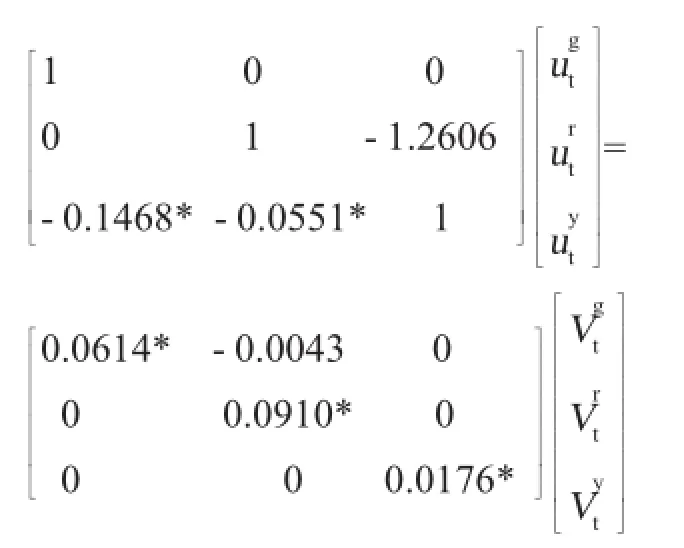

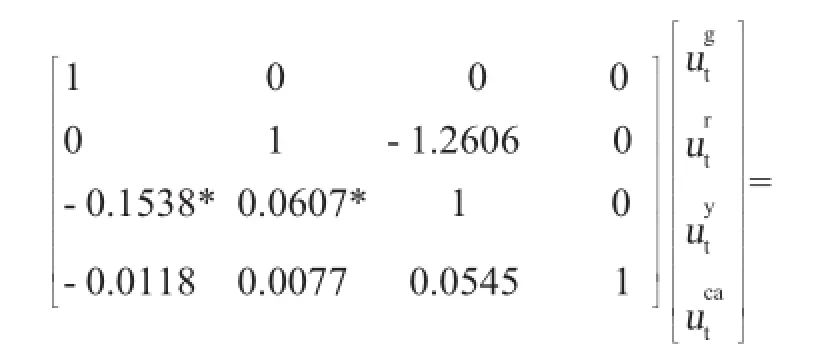

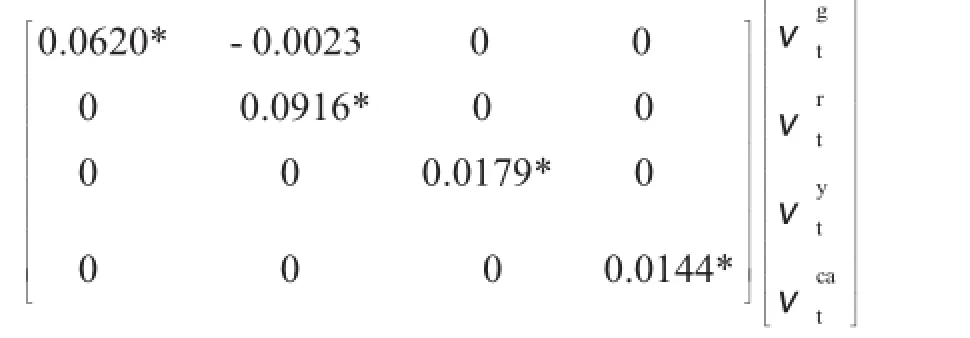

根据以上方法,对政府支出、税收的产出效应估计(模型1)结果如下:

注:*表示在5%的置信水平下显著。

1%会使当期产出增加0.14%,税收上升1%会使当期产出减少0.05%。表示政府支出与税收的同期关系为负,但不显著。

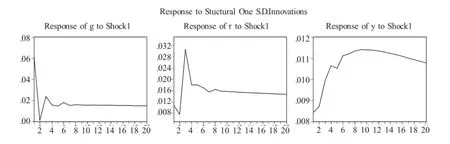

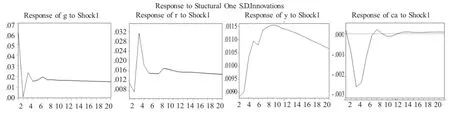

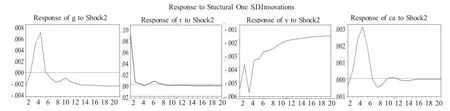

下图1是各变量对政府支出正向冲击的脉冲反应。可以观察到,面对政府支出的正向冲击,产出的反应值一直为正,先上升后下降,在第二年达到最大值,之后开始小幅下降,并在第四年开始趋向于稳定状态。从政府支出的累积产出乘数也可以看出(见表1),第四季度时,产出的累积乘数为1.8675,大于 1。之后,产出的累积乘数逐渐上升,但增加幅度逐渐减小。考虑到贴现值的影响,本文发现,现值累积乘数略小于累积乘数。总之,在短期内,扩张性政府支出的产出刺激效果明显。

图1 各变量对政府支出正向冲击的脉冲反应(模型1)

表1 政府支出的产出乘数①本文中的产出乘数是样本中的平均产出乘数,为了重点分析次债危机后我国刺激性财政政策的效果,政府支出和税收占产出的比值是根据2008年的年度数据计算得到的,分别为19.93%和17.27%。贴现率用金融机构三个月存款基准利率表示,2008年12月23日为1.71%,2010年10月20日上调为1.91%。(模型1)

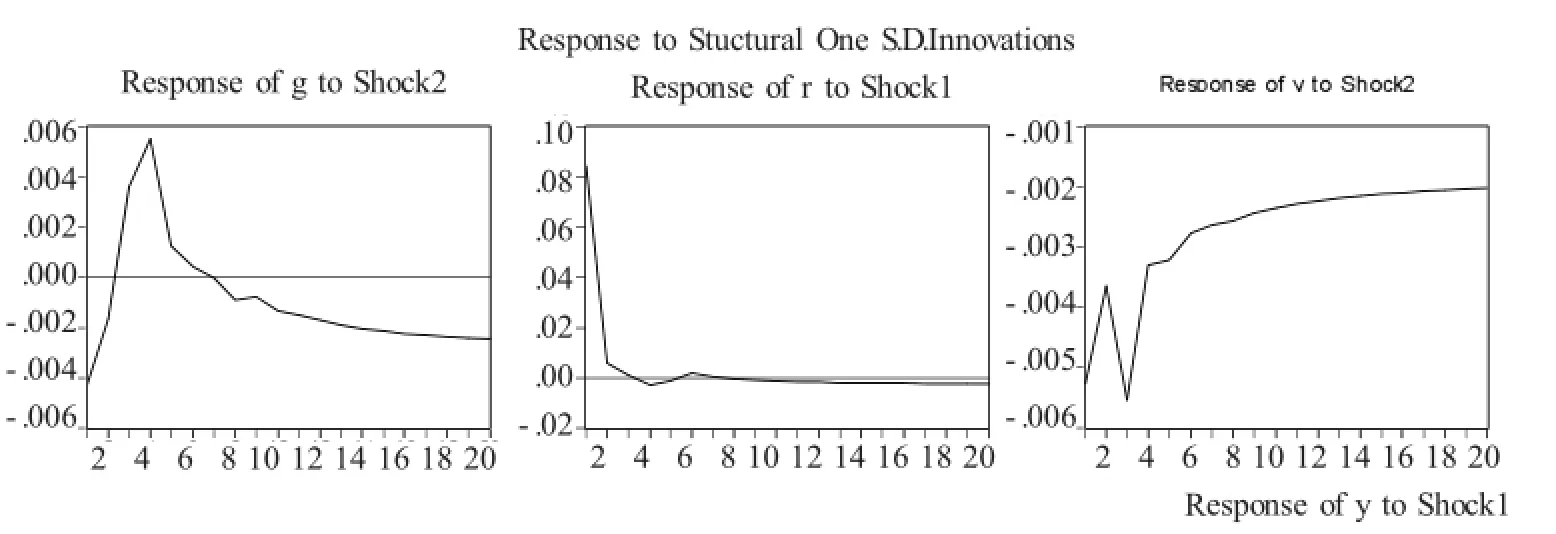

从图1可见,随着政府支出的增加,税收在第一年年末显著上升,其反应值在第三季度达到最大,随后开始下降,从第八季度开始逐渐趋于稳定状态。从税收的脉冲反应过程可以看出,我国的财政支出是以税收为主要融资手段。

下图2是各变量对税收正向冲击的脉冲反应。面对税收的正向冲击,产出的反应值一直为负,在第三季度反应值最小,从第八季度开始逐渐趋向于稳定状态。在第四季度时,产出的累积乘数见(见表2)为1.1602,同样大于1,即1单位税收的减少会使产出增加1.1602个单位,税收的产出乘数略小于政府支出的产出乘数。之后,产出的累积乘数逐渐上升,在第十六季度时,产出的累积乘数上升至3.6950,大于政府支出的产出乘数。可以看出,在短期,增加政府支出对产出的乘数效应要大于减税的产出乘数效应,但在长期内,减税对实际产出的乘数效应作用时间更持久。同样,税收的现值累积乘数略小于累积乘数。

图2 各变量对税收正向冲击的脉冲反应(模型1)

表2 税收的产出乘数(模型1)

面对税收的正向冲击,政府支出的反应值在前两个季度为负,从第三季度开始为正,从第七季度开始一直为负。在短期内,政府支出会随着税收收入的提高而增加。

(二)开放条件下的财政乘数(模型2)

在运用支出法核算GDP时,增加政府支出的产出刺激效果取决于政府支出中政府消费和投资对私人消费和投资的挤出效应以及对净出口的影响程度①由于我国私人消费和投资数据不可得,本文未能直接分析财政政策对私人消费和投资的影响,而是通过分析财政政策对产出和经常账户差额的影响来间接分析这一影响。。为了增强结论的稳健性,考虑到财政政策与净出口的相互影响,本文在模型1的基础上加入净出口(占GDP的比重,ca)②我国进出口的统计数据以美元计价,本文根据汇率转换成以人民币计价,汇率数据来源于国际货币基金组织(IMF)的IFS数据库。构建四变量模型(模型2),分析开放条件下的财政政策效果。此时,用矩阵形式表示Au=Bv为:

假定净出口不对当期的政府支出、税收和产出产生影响,估计结果如下:

注:*表示在5%的置信水平下显著。

下图3是模型2中所有变量对政府支出正向冲击的脉冲反应。面对政府支出的正向冲击,实际产出的反应为正,其反应值在第二年年初达到最大值,之后开始逐渐下降。第四季度时,产出的累积乘数(见表3)为1.9316。考虑到贴现值的影响,现值累积乘数同样略小于累积乘数。在短期内,扩张性的政府支出显著地刺激了经济,而在长期内其刺激作用不明显。与模型1相比,模型2中的产出累积乘数在第一季度较大,之后较小。在短期(前两年),净出口对政府支出正向冲击的反应为负(在第三季度最小),使得产出的正向反应小于模型1,即政府支出的增加使得净出口下降。在长期,净出口对政府支出正向冲击的反应值接近于零。

图3 各变量对政府支出正向冲击的脉冲反应(模型2)

表3 政府支出的产出乘数(模型2)

下图4是模型2中各变量对税收正向冲击的脉冲反应。实际产出的反应为负,第三季度的反应最大,从第八季度开始逐渐趋向于稳态。第四季度时,产出的累积乘数(见表4)为1.2297。之后,产出的累积乘数逐渐上升,在第十六季度时,产出的累积乘数上升至3.3865。同样,在短期,增加政府支出对实际产出的乘数效应要大于减税对产出的乘数效应,在长期内,减税对实际产出的乘数效应作用更持久。考虑到贴现的影响,现值累积乘数同样略小于累积乘数。随着税收的增加,净出口在前六个季度上升,小幅度下降之后逐渐趋近于稳定。

图4 各变量对税收正向冲击的脉冲反应(模型2)

表4 税收的产出乘数(模型2)

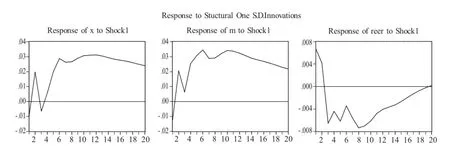

可以看到,无论是增加政府支出还是减税,扩张性财政政策都会使净出口在短期内下降。为分析扩张性财政政策对出口、进口各自的具体影响,本文用出口额(x)和进口额(m)代替模型2中的净出口,加入实际有效汇率(reer),构建了六变量模型(模型3)。出口额、进口额和实际有效汇率对政府支出和税收正向冲击的脉冲反应。如图5和图6所示,可以看到,政府增加支出或者减税都会使出口额和进口额同时增加,使得实际有效汇率下降,本币的对外价值和相对购买力下降。在短期内,进口额的上升幅度总是大于出口额,因而使得经常账户余额在短期内下降。刺激性财政政策对经常账户差额的以上影响也意味着,在短期内,政府支出刺激了私人消费和投资,即对后两者存在挤入效应。原因是,政府支出乘数大于1,这说明政府支出g的上升导致产出y更大程度的上升,同时政府支出在短期造成净出口(x-m)为负,均衡收入关系式y=c+i+g+(x-m)的满足意味着c+i上升,即政府财政支出刺激了私人消费c和投资i。

(三)财政基本盈余对产出和价格的影响(模型4)

当政府支出和税收同时调整时,财政政策的产出作用受制于政府的财政状况,同等程度的财政扩张,在财政赤字下和财政平衡或盈余下的产出效果是不同的。同时,财政政策对价格的影响反过来会影响财政政策的产出作用。在最近的二十年里,大量的文献开始研究财政政策在价格决定中的作用,认为货币政策不再被视为决定价格水平的唯一因素,在一些特定的条件下,财政政策对价格水平的影响起到决定性作用。根据价格水平的财政理论(Fiscal Theory of the Price Level,FTPL,Leeper,1991[34];Sims,1994[35],1999[36];Woodford,1994[37],1995[38],2001[39];Cochrane,1998[40],2001[41],2005[42]),扩张性的财政冲击(财政基本盈余下降)通过财富效应刺激总需求,使得价格水平上升,从而降低政府债务的实际值,使得政府预算约束成立,而不需要财政基本盈余作出调整,而这一作用机制也是财政政策有效刺激产出的条件之一。

图5 出口额、进口额和实际有效汇率对政府支出正向冲击的脉冲反应(模型3)

图6 出口额、进口额和实际有效汇率对税收正向冲击的脉冲反应(模型3)

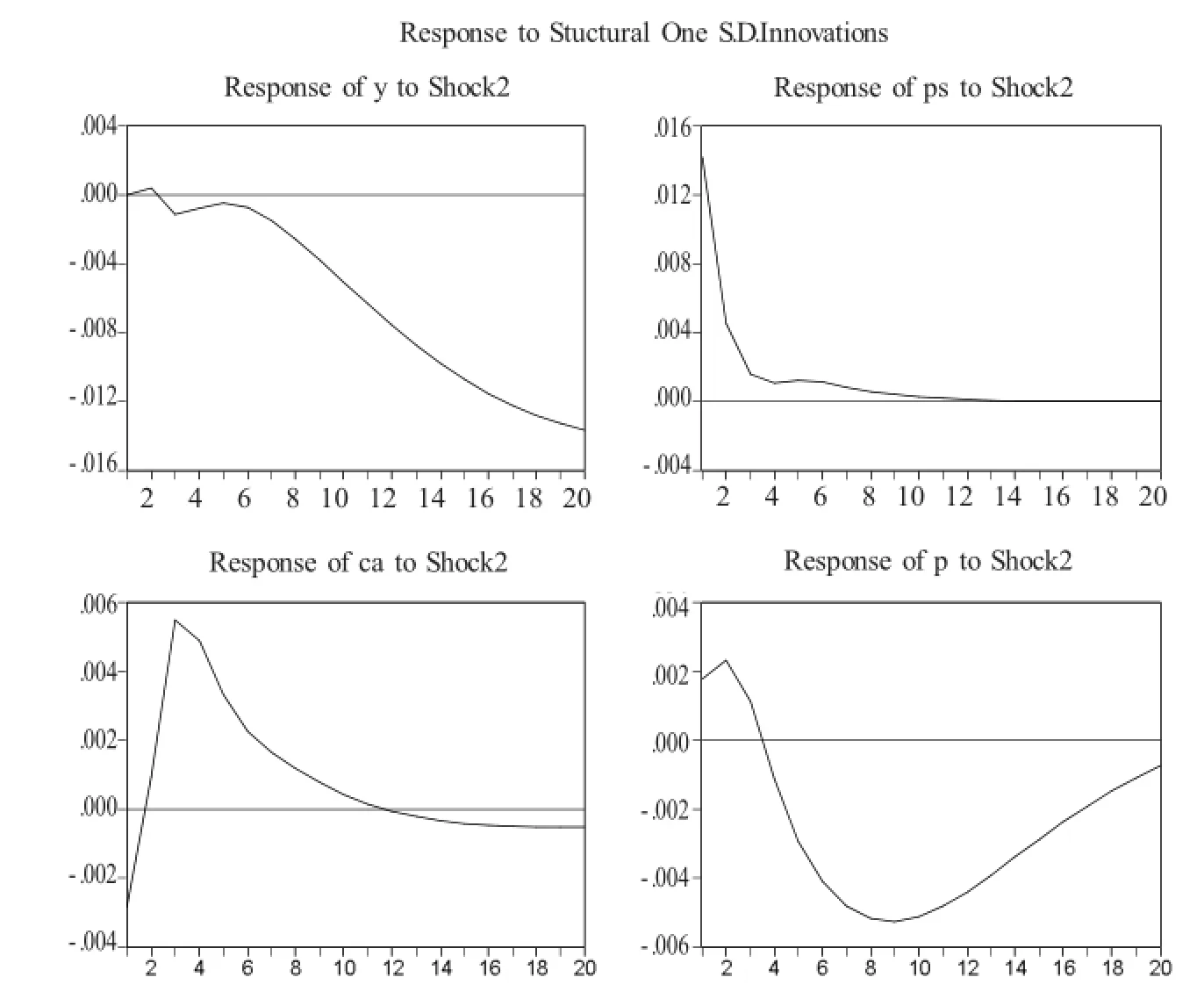

通常用财政基本盈余代表政府的财政状况,具体为税收减去政府支出。本文用财政基本盈余(占GDP的比重ps)替换模型中2的政府支出和税收,加入价格水平和经常账户差额,构建SVAR模型(模型4),以考察政府支出和税收同时调整对产出和价格的影响。在识别方法上,本文采用递归方法(recursive approach)的短期限制。由于当期产出对税收可能产生影响,并且财政基本盈余是以占产出的比值表示,所以SVAR模型的排序为y,ps,ca,p。此时,假定产出不受同期其他变量影响,财政基本盈余只受同期产出影响,净出口不受当期价格水平影响。模型4中的脉冲反应如图7所示。

可以看到,面对财政基本盈余的正向冲击,产出的反应值一直为负,财政基本盈余的增加会使产出下降,而且作用时间较长。价格水平在短期内上升,从第三季度开始下降。在长期内,财政基本盈余的增加会使价格水平下降,这一结论与FTPL一致。净出口的反应值在第二季度至第十二个季度一直为正。

从价格水平的变化可以看出,当期的财政基本盈余减少(如政府支出增加和减税带来财政赤字)时,一方面,财政政策通过乘数效应直接刺激产出;另一方面,价格水平的上升使得政府债务的实际价值下降,不需要调整财政基本盈余满足政府预算约束,李嘉图等式不成立时的财富效应令扩张性财政政策的产出效果更明显①价格水平的上升也意味着货币政策的适当配合可以使扩张性财政政策的刺激效果更显著。。

图7 各变量对财政基本盈余正向冲击的脉冲反应(模型4)

四、结论与未来的研究方向

本文运用结构向量自回归模型,在脉冲反应函数的基础上测算出我国的财政乘数,分析政府支出和税收调整的宏观经济影响。在乘数的测算中,还具体探讨了开放经济条件下进出口项目、政府财政状况对财政乘数的影响,以及财政基本盈余对价格的作用进而对财政政策效应的影响。

本文的主要结论有:增加政府支出和减税的乘数均为正,且大于1;在短期,增加政府支出的经济刺激效应更显著,在长期,减税对产出的刺激效应更持久;考虑到进出口的影响,政府支出增加和减税都会在短期内减少净出口,但财政乘数变大,这意味着短期内的政府支出增加和减税对私人消费和投资产生挤入效应;财政基本盈余与产出呈负向关系,与价格水平也呈负向关系,即扩张性财政政策令价格水平上升,进而增强了扩张性财政政策的效果。

在此次危机的应对中,各国均采取了规模史无前例的财政扩张政策。但效果却存在很大差异。次债危机后,我国刺激性财政政策起到了明显的效果,2008年与2009年的产出增长率分别为9.6% 和9.1%①数据来源于IMF,WEO,2009年9月。,2010年的产出增长率预计约为10.5%。主要发达国家经济则经历了严重的衰退,2009年均出现负增长,其中美国GDP增长率为-2.6%,欧元区国家则为-4.1%。本文认为,我国扩张性财政政策效果更明显取决于以下几个方面:第一,与美国、欧盟等发达国家和地区相比,我国财政刺激计划规模更大,且财政状况好。2007年,我国财政余额和债务分别占GDP的0.9%和20.2%,2009年分别占-4.3%和20.9%。相应地,G-20中发达国家这两个指标在这两年分别为-1.9%、78.8%和-10. 2%、100.6%。相对财政状况差的国家,同样的财政扩张在财政状况好的国家,其效果会更强。第二,我国适度宽松的货币政策加强了财政政策的产出扩张效应。第三,我国财政扩张主要是政府投资,其中基础设施建设和灾后重建分别占了总投资的37.5%和25%。在发达国家的财政刺激计划中,政府消费和减税所占的比例较大。“李嘉图效应”将抑制消费,从而降低减税的产出效果。

本文的研究肯定了我国次债危机后财政刺激的政策效果,同时也有一些具有重要政策含义的发现:第一,扩张性财政政策配合以宽松的货币政策,前者的产出效果将更显著。但是,这一政策组合势必会导致通货膨胀。为此,要根据宏观经济条件的变化适时调整财政政策和货币政策的组合。从这一点上看,我国将2011年货币政策的执行方式从2010年的积极转向稳健,依然执行积极的财政政策,这一政策组合的调整是恰当的。第二,本文发现,短期内,政府支出调节的产出效果更大,在长期,税收调节的产出效果更大。在财政政策上,我国要重视税收调节的作用,改变目前对政府支出的过度依赖。第三,本文发现,短期内刺激性的财政政策会使净出口减少,因此,在保证财政政策的产出效果的同时,需要贸易政策的配合来实现外部均衡目标。我国应进一步加强财政政策、贸易政策以及货币政策的协调与配合。总的来看,财政状况好、政府支出主要以政府投资形式进行,这样背景下的财政扩张,其产出效果最强。政府投资空间的大小受制于经济发展阶段,通常发展中国家该空间大于发达国家。但无论如何,保持良好的政府财政状况是至关重要的。

有关财政政策的宏观经济效应,尚存在大量研究空间。包括:政府支出和税收的结构对各部分产出组成(如私人消费和投资)的具体影响;政府支出的不同融资方式对产出效果的影响;扩张性财政政策所需的财政空间;不同经济周期下财政政策效果的差异,等等。这些问题均有待进一步研究。

[1]Romer,C.and J.Bernstein,2009,“The Job Impact of the AmericanRecoveryandReinvestmentPlan”,http://www.ampo. org/assets/library/184_obama.pdf.

[2]Romer,C.andD.Romer,2010,“TheMacroeconomicEffects ofTaxChanges:EstimatesBasedonaNewMeasureof FiscalShocks”,AmericanEconomicReview,100(3),pp. 763-801.

[3]Mountford,A.andH.Uhlig,2009,“WhatAretheEffectsof FiscalPolicyShocks?”JournalofAppliedEconometrics,24 (6),pp.960-92.

[4]Smets.F.andR.Wouters,2007,“ShocksandFrictionsinUs Business Cycles:A Bayesian Dsge Approach”,American Economic Review,97(3),pp.586-606.

[5]Cogan,J.,T.Cwik,J.Taylor and V.Wieland,2010,“New Keynesian Versus Old Keynesian Government Spending Multipliers”,Journal of Economic Dynamics and Control,34(3),pp. 281-95.

[6]Barro,R.andC.Redlick,2009,“MacroeconomicEffectsfrom Government Purchases and Taxes”,NBER Working Paper No. 15369.

[7]Leeper,E.,T.Walker,and Shu-Chun Susan Yang,2009,“Government Investment and Fiscal Stimulus in the Short and Long Runs”,NBER Working Paper No.15153.

[8]Sims,C.,1980,“MacroeconomicsandReality”,Econometrica,48,pp.1-48.

[9]Sims,C.,1986,“Are Forecasting Model Usable for PolicyAnalysis”FRBMN Quarterly Review,10(1),pp.2-16.

[10]Bernanke,B.,1986,“Alternative Explanations of the Money-Income Correlation”,NBER working paper No.1824.

[11]Christiano,L.,M.Eichenbaum and C.Evans,1999,“Monetary Policy Shocks:What Have We Learned and to What End?”Handbook of macroeconomics,1,pp.65-148.

[12]Blanchard,O.and R.Perotti,2002,“An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output”,Quarterly Journal of Economics,117,pp.1329-1368.

[13]Perotti,R.,2004,“Estimating the Effects of Fiscal Policy in Oecd Countries”,IGIER Working Paper No.276.

[14]De Castro,2006,“The Macroeconomic Effects of Fiscal Policy in Spain”,Applied Economics,38,pp.913-924.

[15]Caldara,D.andC.Kamps,2008,“WhatAretheEffectsof Fiscal Policy Shocks:A VAR-Based Comparative Analysis”,European Central Bank working paper No.877.

[16]Giordano,R.,S.Momigliano,S.NeriandR.Perotti,2007“The EffectsofFiscalPolicyinItaly:EvidencefromaVar Model”,EuropeanJournalofPoliticalEconomy,23(3),pp. 707-33.

[17]Burriel,L.,deCastro,D.Garrote,E.Gordo,J.ParedesandJ. Perez,2009,“Fiscal Policy Shocks in the Euro Area and the US”,Documentos de trabajo del Banco de Espana,30,pp.9-38.

[18]Favero,CandF.Giavazzi,2010,“Var-BasedandNarrative Measures of the Tax Multiplier”,manuscript,Universita Bocconi.

[19]Pappa,E.,2010,“Government spending multipliers:An international comparison”,http://pareto.uab.es/~evipappa/ffisinter_ md.pdf.

[20]Spilimbergo,A.,S.SymanskyandM.Schindler,2009,“Fiscal Multipliers”,IMF Staff Position Note,9(11),1.

[21]Ilzetzki,E.,E.Mendoza and C.Vegh,2009,“How Big(Small)Are Fiscal Multipliers”CEPR Policy Insight,39.

[22]李晓芳,高铁梅,梁云芳.税收和政府支出政策对产出动态冲击效应的计量分析[J].财贸经济,2005,(2).

[23]王文甫.价格粘性、流动性约束和中国财政政策的宏观效应[J].管理世界,2010,(9).

[24]Davig,T.and E.Leeper,2010,“Monetary-Fiscal Policy Interactions and Fiscal Stimulus”,European Economic Review,In Press.

[25]Toda,H.andT.Yamamoto,1995,“StatisticalInferencein Vector Autoregressions with Possibly IntegratedProcesses”,Journal of Econometrics,66,pp.225-250.

[26]Lütkepohl,2005,“New Introduction to Multiple Time Series Analysis”,Springer,Berlin.

[27]Fatas,A.andI.Mihov,2001,“TheEffectsofFiscalPolicy on ConsumptionandEmployment:Theory andEvidence”,CEPR Discussion Paper,No.2760.

[28]Perotti,R.,2007,“In search of the transmission mechanism of fiscale policy”,NBER Working Paper No.13143.

[29]Uhlig,H.,2005,“What Are the Effects of Monetary Policy on Output?Results from an Agnostic Identification Procedure”,Journal of Monetary Economics 52(2),pp.381-419.

[30]Ramey,V.and M.Shapiro,1998,“Costly Capital Reallocation and the Effects of Government Spending”,Carnegie-RochesterConferenceSeriesonPublicPolicy,48(June),pp. 145-194.

[31]Edelberg,W.,M.Eichenbaum and J.Fisher,1999,“Understanding the Effects of a Shock to Government Purchases”,Review of Economic Dynamics,2(1),pp.166-206.

[32]Eichenbaum,MandJ.Fisher,2005,“FiscalPolicyinthe Aftermath of 9/11”,Journal of Money,Credit and Banking,37(1),pp.1-22.

[33]Ramey,V.,2007,“Identifying Government Spending Shocks: It’s all in the Timing”,University of California,San Diego (mimeo).

[34]Leeper,E.,1991,“Equilibria under Active and Passive Monetary Policies”,Journal of Monetary Economics,27,pp.129-147.

[35]Sims,C.,1994,“ASimpleModelforStudyofthePrice Level and the Interaction of Monetary and Fiscal Policy”,Economic Theory,4,pp.381-399.

[36]Sims,C.,1999,“The Precarious Fiscal Foundations of EMU”,DNB Staff Reports 34,Netherlands Central Bank.

[37]Woodford,M.,1994,“Monetary Policy and Price Level Determinacy in a Cash-in-Advance Economy”,Economic Theory,4,pp.345-380.

[38]Woodford,M.,1995,“Price Level Determinacy without Control ofaMonetaryAggregate”,CarnegieRochesterConference Series on Public Policy,43,pp.1-46.

[39]Woodford,M.,2001,“Fiscal Requirements for Price Stability”,Journal of Money,Credit and Banking,33,pp.669-728.

[40]Cochrane,J.H.,1998,“A Frictionless View of U.S.Inflation”,NBER Macroeconomics Annual 1998,MIT Press,pp.323-421.

[41]Cochrane,J.H.,2001,“Long Term Debt and Optimal Policy in the Fiscal Theory of the Price Level,”Econometrica,Vol.69,No.1,pp.69-116.

[42]Cochrane,J.H.,2005,“Money as Stock”,Journal of Monetary Economics,52,pp.501-528.

(责任编辑:赵旭国)

Estimating the Fiscal Multiplier in China:A Structural VAR Approach

JIN Yu-ying1,ZHANG Zhi-dong2

(1.School of International Business and Administration,Shanghai University of Finance and Economics,Shanghai 200433,China;2.The People's Bank of China,Shanghai Head Office,Shanghai 200120,China)

This paper employs the structural VAR model and the identification approach developed by Blanchard and Perotti(2002),estimating the fiscal multiplier from the impulse response,to analyze how fiscal policy affect output and price level in China.The main results can be summarized as follows:the output multipliers of government spending and tax are both positive and bigger than one;the government spending increasing is more effective than tax cut to stimulate the output in the short run,however,the multiplier effect of tax cut is more effective in the long run;both government spending increasing and tax cut have negative effect on net export in the short run,which means the expansionary fiscal policy crowding in private consumption and investment;the fiscal primary surplus has the negative effect on price level,indicating that the inflation is a by-product of the expansionary fiscal policy.

fiscal policy;government spending;tax;fiscal multiplier;SVAR

F810.42

A

1671-0304(2015)06-0088-12

2015-08-05[网络出版时间]2015-11-30 12:56

靳玉英(1973-),女,天津宁河人,上海财经大学国际工商管理学院副院长、教授、博士生导师,主要从事宏观经济政策、汇率行为、国际收支研究;张志栋(1984-),男,河南南阳人,上海财经大学国际工商管理学院博士研究生,中国人民银行上海总部工作人员,主要从事宏观经济政策研究。

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

消费导刊(2018年19期)2018-10-23 02:08:52

国际商务财会(2017年8期)2017-06-21 06:14:18

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50

中国商论(2016年33期)2016-03-01 01:59:31

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08