人口老龄化对金融市场的影响

——以甘肃省为例

2015-09-28 06:02贾洪文

西北人口 2015年6期

贾洪文,赵 林

(兰州大学经济学院,兰州730000)

人口老龄化对金融市场的影响

——以甘肃省为例

贾洪文,赵林

(兰州大学经济学院,兰州730000)

进入21世纪以来,我国各省份陆续进入到了老龄化阶段,经济社会的各个方面都受到了重大影响。本文着重分析了老龄化趋势对金融市场的影响,以甘肃省为例,结合理论与实证数据探讨人口老龄化对甘肃省金融市场结构的影响,并针对具体的影响提出了相应的政策建议。

人口老龄化;金融市场;保险市场

我国日益加剧的老龄化进程对经济社会的影响越来越显著,尤其是对经济发展水平较低的西部省份。甘肃省作为发展较为落后的西部省份,其老龄化程度近年来不断加快,这对甘肃省的经济发展非常不利,如果处理不善则会带来严重的社会问题。本文着重研究了人口老龄化对金融市场的影响,以及利用金融市场来应对人口老龄化的挑战。

一、文献综述

1.国外研究

国外对人口老龄化的研究开始于20世纪50年代,1956年联合国发布了 《人口老龄化及社会经济意义》,指出了老龄化对经济参与率和消费品分配的影响,开启了人口老龄化研究的先河。法国人口学家阿尔弗雷德·索维研究了人口老龄化对西欧各国经济社会的影响,指出人口老龄化是不可改变的社会规律。美国人口学家乔治·迈尔斯分析了死亡率和生育率的变动对人口老龄化的影响,认为高出生率和高死亡率的结合会使得人口的平均年龄降低,呈现年轻化趋向;低出生率和低死亡率的结合则会提高人口的平均年龄,使人口呈现老龄化趋势。其他学者还指出,发展中国家和发达国家所经历的老龄化历程不同,发展中国家(如中国和印度)是在人口众多的背景下开始人口老龄化的进程的,而西方发达国家大多是在人口较少的背景下开始人口老龄化进程的,并且医疗技术从发达国家向发展中国家的传播进一步加快了发展中国家人口老龄化的速度。

关于人口老龄化对居民储蓄的影响,美国经济学家莱弗(1968)认为,少儿抚养系数和老年抚养系数的提高都会抑制储蓄率的提高。但是克拉克和斯彭格勒经过对人口老龄化和储蓄投资关系的实证研究发现,在满足劳动年龄人口比重上升的条件下,人口老龄化可能会促进储蓄投资。关于人口老龄化和居民储蓄的关系,目前主流的理论是美国经济学家莫迪利安尼的生命周期理论[1],他认为人们为了在整个生命周期中获得最大效用,会从整个生命周期的角度来考虑消费和储蓄,表现为年轻人在消费一部分收入之外,会为了退休生活而进行储蓄,退休后则利用这些储蓄进行消费。根据生命周期理论,储蓄率会因为人口老龄化而降低。对于人口老龄化对金融市场的影响,Poterba(2001)认为人口老龄化是通过以下路径作用于金融市场的:人口老龄化—储蓄率—金融资产需求结构—金融市场结构[2]。

2.国内研究

同国外关于人口老龄化对经济社会的影响的研究相比,我国在这方面的研究开始的较晚。1982年的老龄问题世界大会揭开了中国老年经济学的序幕,随着中国老龄化进程的加快,越来越多的中国学者开始关注这方面的问题。武元晋和徐勤(1988)认为中国人口的老龄化将给生产活动带来不利影响,劳动力老化会生成保守思想,不利于生产技术创新。于学军(1995)认为人口老龄化对经济社会既有有利影响,也有不利影响,但是两者并不平衡:在2020—2025年以前,人口老龄化对经济发展利大于弊,此后,人口老龄化对经济发展弊大于利。彭秀键(2006)运用“一般均衡模型”对我国人口老龄化的的经济后果进行了分析计量。他认为,人口老龄化将通过劳动力和物质资本的减少来减缓经济增长的速度。人口老龄化背景下,我国经济的可持续发展依赖于技术进步和生产率的提高。

关于人口老龄化对储蓄的影响,袁志刚(2000)认为,人口老龄化对储蓄率的影响会带来帕累托改进,有利于社会经济的长期发展。姜向群、杜鹏(2000)认为,人口老龄化有利于提高未来消费水平,人口老龄化一方面加重了社会经济的负担,另一方面也为老年产业的发展提供了机遇[3]。杜本峰(2007)全面分析了人口老龄化对金融市场的影响[4],认为人口老龄化对金融市场的影响主要通过三个途径:一是人口老龄化会降低储蓄率,进而降低投资率;二是人口老龄化会降低人们对高风险证券产品的需求;三是人口老龄化会增加人们对保险服务的需求。

二、理论分析

人口老龄化趋势对主要通过三个途径对金融市场的规模和结构产生影响,分别为:一通过储蓄影响金融市场的规模,二通过风险偏好的改变影响金融市场的结构,三通过增加对保险服务的需求增加影响金融市场的结构。

1.人口老龄化对储蓄的影响

人口老龄化最明显的表现是年龄结构的变化,关于年龄结构变化对储蓄影响的主流理论是莫迪利安尼生命周期消费理论。该理论认为人们在进行消费与储蓄决策时追求的是整个生命周期的消费效用最大化。可以将人的一生分为三个阶段:青年时期、中年时期和老年时期,人们在前两个时期进行工作,第三个时期不再工作。一般来说,在第一个时期时,人们的收入较低,消费可能超过收入,但是预期到未来收入会增加,因此把大部分的收入用于消费,甚至贷款消费,这时储蓄很小甚至为零。进入中年时期后,人们的收入会显著增加,收入大于消费,多出的部分在偿还完第一个时期的贷款后,则储蓄起来用于退休后的生活。当进入第三个时期并退休后,人们基本没有收入,消费又会超过收入,此时人们不仅不进行储蓄,反而还会动用前期的储蓄进行消费。根据莫迪利安尼生命周期消费理论,随着老龄化进程的深化,进入第三个时期的人口占总人口的比例增加,居民储蓄率将会下降,而储蓄率下降对居民储蓄总额的影响则取决于储蓄率和收入之间的关系。储蓄率下降倾向于降低居民储蓄总额,而经济增长促进收入增加则倾向于提高居民储蓄总额,储蓄率和收入对居民储蓄总额的影响取决于储蓄率下降和收入增长的相对程度。

居民储蓄的变化对金融市场的规模大小具有重要的影响,居民储蓄构成的银行存款是银行贷款的主要来源,作为一个银行主导型金融市场,银行存贷款是金融市场的主要组成部分,因此居民储蓄的变化直接决定了金融市场规模的变化。在经济规模一定的条件下,人口老龄化带来居民储蓄率的降低会使居民储蓄总额下降,进而会使金融市场的规模下降[5]。但是在实际生活中,经济增长会冲销这一影响,因此伴随着我国人口老龄化进程的深化,金融市场规模的变化存在不确定性,需要具体问题具体分析。

2.人口老龄化对风险偏好的影响

为了实现资产保值增值和分散风险,人们将资产以多种形式持有,如储蓄存款、银行理财产品、股票、债券、基金等[6]。在我国,以往由于金融市场发展落后,人们曾经在很长的时期中以储蓄存款的形式持有几乎全部储蓄,但是由于我国存款利率的非市场化,以银行存款尤其是活期存款持有储蓄不仅得不到保值增值,而且极易受到通货膨胀率侵蚀。新世纪以来,尤其是加入WTO后,我国的金融市场不断进行改革,利率的市场化程度得到提高,金融创新得到政府鼓励,人们接触到更多的金融产品,因此,人们持有储蓄资产的方式也更加多样化。

伴随着人口老龄化,不仅储蓄率会降低,而且人们的风险偏好也会发生变化,进而改变各类金融资产的持有比例,造成金融市场结构变化。相对于年轻人有稳定的收入、风险承受以及弥补风险的能力较强,老年人退休后基本上丧失了收入来源,抵御风险的能力较弱,而且更容易遇到一些不确定的支出(如医疗支出),对资产的安全性和流动性要求更高,其投资理念更谨慎保守,因此老年人倾向于规避高风险的股票市场,其资产多为银行存款。所以,我国人口老龄化程度的深化会降低有价证券的投资比例。但这种影响不会立刻显现出来,这是因为我国经济目前正处于快速增长期,金融市场体系已经进入深化改革阶段,这些积极因素都将冲减人口老龄化对资本市场的不利影响。

3.人口老龄化对保险市场的影响

人口老龄化对经济社会影响的一个突出表现就是对保险服务需求的增加。人们进入老年之后各项身体机能加速衰退,更加需要医疗保险和养老保险来保障正常的生活,对保险的需求更加迫切[7]。我国保险市场体系起步较晚,但是近年来政府加大了对保险体系的改革,逐步建立了覆盖城乡的医疗保险和养老保险体系,而且随着我国老龄化进程的深化,人们的保险意识增强,在基本政策性保险的基础上更加注重商业保险的保障作用,这直接带动了我国保险市场的快速发展。

为了确保医疗保险和基本养老保险的正常运行,政府设立了相应的保险基金。保险基金的设立有其必然性,以养老保险基金为例,目前我国的养老保险制度实行的是现收现付制,这样在养老金支付高潮到来之前,每年会形成一定的剩余,这部分剩余资金就形成了养老基金。养老基金对于保障养老资金的保值增值,以及应对养老金支付高潮具有重要作用。养老基金和医保基金投资范围和比重的变化对金融市场结构具有重要影响。

三、现状概述

1.甘肃省人口老龄化概述

(1)甘肃省人口总量

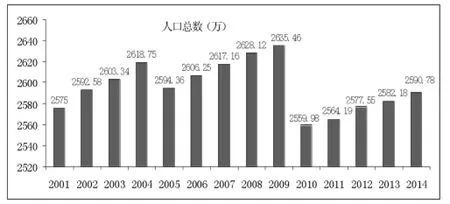

图1 2001—2014年甘肃省人口总量

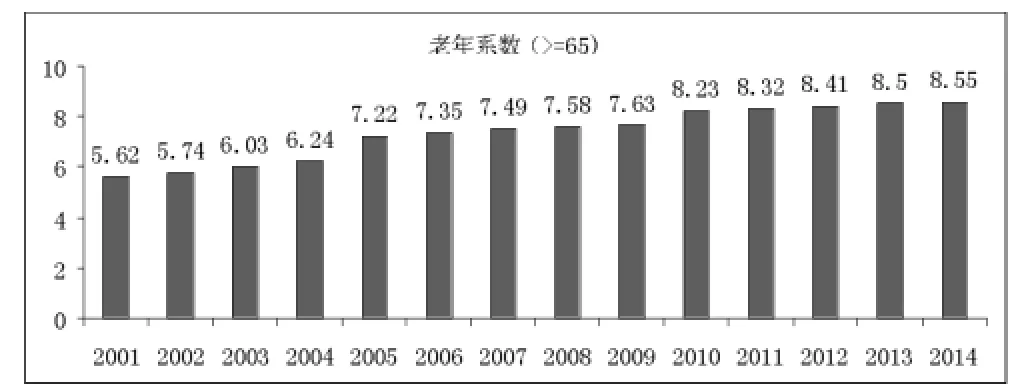

图2 2001—2014年甘肃省老年系数

甘肃省人口众多,是西北五省人口第二大省,仅次于陕西省。从图1可以看出,甘肃省人口近年来波动性较大,经历了两次较大幅度的下降。2001年至2004年经历了一个缓慢上升的过程,达到2618.75万人,到2005年下降到2594.36万人;2005年到2009年人口上升到2635.46万人,到2010年又降到2559.98万人,此后逐步上升。

(2)老年人口占人口总量的比重

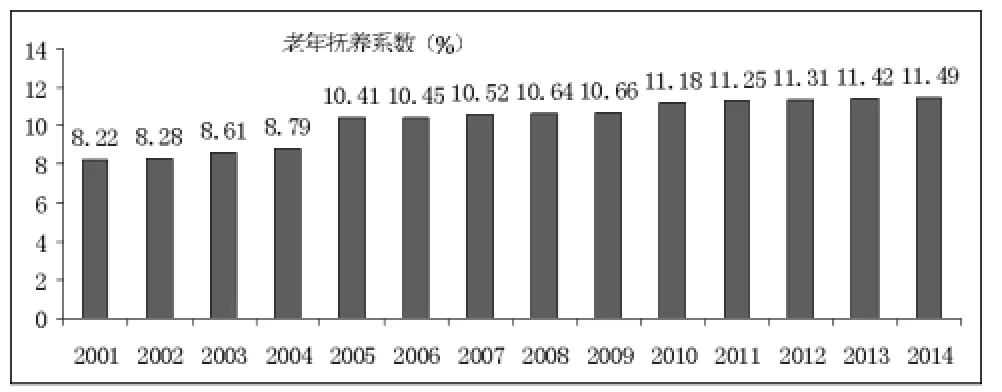

人口老龄化是指某一国家或地区的人口总体中,年轻人口比例下降、老年人口比例上升的趋势。根据国际标准,当一个国家或地区60岁以上老年人口占人口总数的比例超过10%,或65岁以上老年人口占人口总数的比例超过7%,就意味着这个国家或地区进入了老龄化社会。从图2可以看出,甘肃省2005年老年系数达到7.22,进入老龄化社会,此后老年系数总体在缓慢上升,这说明甘肃省老龄化进程在不断深化。

(3)不同年龄段人口的比例关系

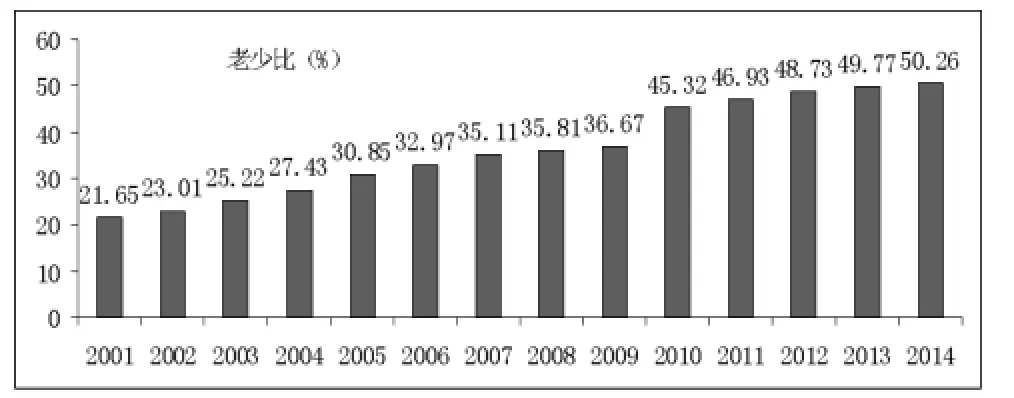

图3 2001—2012年甘肃省老少比

老少比是指一个国家或地区人口总体中,65岁以上的人口与14岁以下人口的比例,是衡量人口老龄化的常见指标之一[8]。从图3可以看出,甘肃省近年来的老少比在不断上升,说明甘肃省老年人口所占比重在不断上升,而儿童人口在不断下降。

老年抚养系数是指一定国家或地区人口总体中,老年人口(65岁以上)与劳动年龄人口的比值,反应了一个劳动人口平均所要负担的老年人。从2001年到2014年,甘肃省的老年抚养系数呈不断上升趋势,说明平均每个处于劳动年龄的人口要负担更多老年人。

2.甘肃省金融市场概述

图4 2001—2012年甘肃省老年抚养系数

相对于东部沿海省份,甘肃省的金融业起步虽然较晚,但近年来发展较快,机构体系逐步完善,市场功能有所加强,金融生态环境持续优化,形成多元化金融体系的同时,金融机构的经营能力和发展能力大大增强,金融发展层次不断深化。

(1)金融市场

金融市场的规模可以分为绝对规模和相对规模,绝对规模就是金融市场各类金融资产的总规模;而相对规模指标的选择主要有戈氏指标和麦氏指标,戈氏指标是指由戈德史密斯提出的金融相关率指标(FIR),指金融资产占国内生产总值的比重,金融资产包括货币性金融资产、证券性金融资产和具有各种用途的各类专项基金。麦氏指标是指由麦金农提出的用经济货币化程度的广义货币 M2与GDP的比值作为金融市场发展水平的指标。本文主要研究随着人口老龄化趋势的深化,金融市场中货币类金融资产、证券类金融资产和保险类资产的相对比例的变化,因此采用戈氏指标FIR作为金融市场相对规模的指标,但这里FIR并不是严格意义上的金融相关率,因为这里的货币类金融资产只包括银行存款,证券类金融资产只包括股票,保险类资产只包括保费收入。

表1 2001—2014年甘肃省金融相关率

从表1可以看出,2001年至2014年甘肃省金融相关率总体不断上升,从1.68提高到2.47,这说明从2001年至2004年甘肃省金融市场发展迅速,对经济发展起着越来越大的推动作用。

一个金融市场在推动经济发展过程中的作用不仅取决于它的规模,更取决它的结构,金融市场结构对金融市场促进经济发展起着重要作用。金融结构是指构成金融总体的各个组成部分的分布、存在、相对规模、相互关系与配合的状态,最直接的表现就是各组成部分的相对比例。

图5 2001—2014年甘肃省金融资产结构变化

从图5可以看出从2001年至2014年,保险类资产占全部金融资产的比例一直维持在较低的水平,变化不大。这一方面说明甘肃省的保险市场有很大的发展空间,另一方面也说明近年来,甘肃省的保险市场的发展较为缓慢。同时,可以看出货币类资产和证券类资产呈反向变动关系,证券类资产比例的上升伴随着货币类资产比例的下降,两者具有替代关系。同时证券类资产比例的波动性较大,受股市的行情影响明显。同时,证券类资产比例在大多数年份都低于20%,这说明我国的金融体系还是一个典型的以银行为主体的间接金融体系。

(2)保险市场

在金融市场的众多组成部分中,老龄化趋势对保险市场的影响最为明显。衡量保险市场发展水平的指标主要有保险深度和保险密度。保险深度和保险密度是衡量一国或地区保险业发展状况的两个重要指标,保险深度是指某地保费收入与该地区国内生产总值(GDP)之比,它反映了该地区保险业在整个国民经济中的地位;保险密度是指一国或地区的人均保险费用。

表2 2001—2012年甘肃省保险深度和保险密度

从上表可以看出,2001至2014年甘肃省的保险密度在不断上升,这说明甘肃省保险业的规模在不断扩大,而保险深度则反映了保险业扩张的速度和经济增长速度的关系,如果保险深度上升,说明保险业的扩张速度大于经济增长速度,反之,这说明保险业的扩张速度小于经济增长速度。保险深度的波动性较大,但是总体呈上升趋势,这说明的甘肃省的保险市场的发展还不太稳定,受外生因素影响较大。

四、实证研究

本文主要分析人口老龄化对金融市场尤其是保险市场的影响,这里用金融相关率(FIR)来代表金融市场的发展水平,用保险密度(ID)来代表保险市场的发展水平,用老年系数(XS)来代表人口老龄化程度,分别研究FIR与XS和ID与XS的相关性。

1.金融相关率与人口老龄化之间的关系

(1)单位根检验

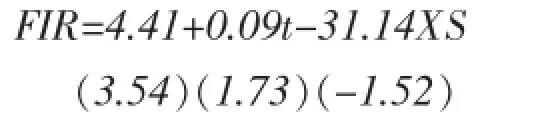

直接对时间序列进行回归分析可能会导致伪回归,在进行回归分析前,必须要检验时间序列的平稳性:如果时间序列平稳,可直接进行回归分析;如果时间序列不平稳,必须对研究对象进行协整检验,只有满足协整检验时才能进行回归分析。首先采用ADF法检验FIR和老年系数XS的平稳性,检验结果表明:FIR和XS均为一阶单整序列。检验结果如下:

表3 变量的ADF检验结果

(2)协整检验

ADF单位根检验结果表明金融相关率和老年系数序列均为一阶单整序列,符合协整检验的条件。下面采用EG二步法检验金融相关率和老年系数序列之间是否存在长期均衡关系,回归结果如下:

将上式残差定义为et,第二步,对et进行ADF检验,检验结果见表4。

表4 变量et的ADF检验结果

ADF检验结果表明,回归残差是平稳的。因此EG检验结论为金融相关率与老年系数之间存在协整关系,即长期均衡关系。均衡方程为FIR=4.41+ 0.09t-31.14XS,说明老年系数每上升1%,金融相关率将下降31.14%。

2.保险深度与人口老龄化之间的关系

(1)单位根检验

如上,首先采用ADF法检验保险深度ID的平稳性,结果表明ID为一阶单整序列。检验结果如表5。

(2)协整检验

表5 变量的ADF检验结果

ADF单位根检验结果表明保险深度和老年系数序列均为一阶单整序列,符合协整检验的条件。下面采用EG二步法检验保险深度和老年系数序列之间是否存在长期均衡关系,回归结果如下:

将上式残差定义为et,第二步,对et进行ADF检验,检验结果见表6。

表6 变量et的ADF检验结果

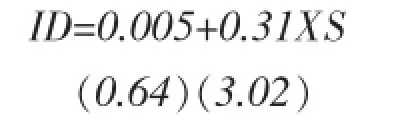

ADF检验结果表明,回归残差是平稳的。因此EG检验结论为保险深度与老年系数之间存在协整关系,即长期均衡关系。均衡方程为:ID=0.005+ 0.31XS,说明保险深度与老年系数存在正相关关系,老年系数每上升1%,保险深度增加0.31%,基本上证实了人口老龄化对保险市场的推动作用。

五、政策建议

综上所述,日益加快的老龄化进程对甘肃省金融市场的发展既是一个挑战也是一个机遇。甘肃省可以采取如下的措施来应对人口老龄化趋势:

第一,重点发展证券市场,增加证券类金融资产比例。一国或地区证券市场的发展水平代表着该地区金融市场的自由化程度,对当地的经济发展具有重要的影响,尤其是当前人口老龄化会在一定程度上造成劳动力短缺,传统的劳动密集型产业难以为继,为了改变我国尤其是西部地区“未富先老”的局面,必须要转变经济发展方式,由传统产业转变为依靠资本和技术的新型产业[9],在这个转型的过程中需要大量的资金支持,因此需要大力发展证券市场,为当地企业上市融资提供相应服务支持,对新兴行业的上市公司加大扶持力度。

第二,规范保险市场环境,促进保险业良性发展。人口老龄化最显著的特征就是对保险服务需求的增加,建立多层次的保险服务体系,不仅有利于扩大金融市场的规模,而且有利于应对人口老龄化带来的一系列经济社会问题[10]。在促进保险市场发展,发挥保险市场应对人口老龄化积极作用的同时,必须加快行业规范的建立,防止保险市场粗放式发展降低保险服务质量,对老年群体的权益造成侵害。

第三,加大金融创新力度,满足潜在多样的需求。人口老龄化带来老年群体的扩大,这部分群体会对金融产品产出新的需求,金融机构应当针对这部分群体的特殊需求,开发出一些具有稳定收益的低风险产品,实现资产的保值增值。✿

[1]莫迪利安尼.莫迪利安尼论文选[M].北京:商务印书馆,1993:88-91,114-117.

[2]James M.Poterba,1998.Population Age Structure and Asset Returns:AnEmpirical Investigation,BER Working Papers 6774,National Bureau of Economic Research,Inc.

[3]姜向群,杜鹏.中国人口老龄化对经济可持续发展影响的分析[J].市场与人口分析,2000(2):1-8.

[4]杜本峰.人口老龄化对金融市场的影响分析[J].经济问题,2007(6):111-113.

[5]陈恒.居民金融资产结构变化与货币政策效应[D].首都经济贸易大学,2012.

[6]方园.人口老龄化影响家庭金融资产结构研究[D].宁波大学,2012.

[7]邬仓萍,王琳等.中国特色的人口老龄化过程、前景和对策[J].人口研究,2004(1):8-15.

[8]张岩.甘肃省人口老龄化现状、趋势及对策研究[D].兰州大学,2009.

[9]姚耀军.中国农村金融发展水平及其金融结构分析[J].中国软科学,2004(11):36-41.

[10]彭秀健.中国人口老龄化的宏观经济后果——应用一般均衡分析[J].人口研究,2006,30(4):12-22.

The Impact of Population Aging on Financial Markets:Taking Gansu Province as an Example

JIA Hong-wen,ZHAO Lin

(Institute of Economics,Lanzhou University,Lanzhou 730000,China)

Since entering twenty-first Century,the provinces of our country have entered the aging stage,and the economic and social aspects have been greatly affected.This paper mainly analyzes the influence of aging on financial markets,taking Gansu Province as an example,to study the influence of population aging on the structure of financial market in Gansu Province combining theoretical and empirical data,and put forward the corresponding policy recommendations.

Aging Population;Financial Market;Insurance Market

C92-05

A

1007-0672(2015)06-0116-05

2015-07-20

中央高校基本科研业务费专项资金项目:人口老龄化与养老金融结构结构问题研究(编号:14LZUJBWZY021)。

贾洪文,男,新疆乌鲁木齐人,兰州大学经济学院副教授,研究方向:区域经济、金融理论与实务;赵林,男,安徽阜阳人,兰州大学经济学院硕士研究生,研究方向:金融理论与实务。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

今日财富(2018年9期)2018-05-14

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

社会科学(2016年6期)2016-06-15

西安工程大学学报(2016年3期)2016-06-05

中国外汇(2015年11期)2015-02-02