文化娱乐企业并购绩效分析*——以华谊兄弟并购银汉科技为例

2015-09-18 01:33:14严龙茂黄朝生郭萌萌

财会通讯 2015年20期

严龙茂 黄朝生 郭萌萌

(1、湖北汽车工业学院经济管理学院;2、湖北十堰市会计局)

一、引言

在国家大力发展文化产业的政策支持下,影视行业掀起了并购热潮。仅2013年,并购金额超过1亿元的并购案例就有7起,其中华谊兄弟的多元化并购案例最多,共有3起,包括收购银汉科技50.88%股权、浙江常升影视70%股权和江苏耀莱20%股权,分别耗资6.72亿、2.52亿和2.10亿,合计11.34亿元。华谊兄弟并购银汉科技属于跨行业并购,此行令华谊兄弟在除电影、电视、艺人等三大内容制造之外,增加游戏这项在内容制造方面非常重要的产品和端口。因此,本文对华谊兄弟并购银汉科技这一并购事件进行分析,以并购动因、并购风险为主要出发点,利用事件点分析法对其并购绩效进行定量研究,从而总结并购经验。

二、公司简介

(一)华谊兄弟行业状况 华谊兄弟是国内较早建立集艺人经纪和影视制作发行为一体的较为完整影视产业链的传媒企业之一,其主营业务包括电影、电视剧、艺人经纪、音乐和电影院等。其中,电影及衍生、电视剧及衍生和艺人经纪构成公司三大业务,贡献90%以上的营业收入;音乐和电影院的收入占比相对较小。凭借丰富的影视制作资源和业界经验,华谊兄弟在签约艺人数量、艺人整体水平、经纪业务收入等方面均处于市场领先地位,旗下艺人冯小刚、李冰冰、杨颖等构成其竞争优势。与乐视网、华闻传媒、蓝色光标、凤凰传媒等行业精英相比,在流通市值、营业收入、净利润几个主要财务指标方面,华谊兄弟排名靠前,在文化传媒领域竞争优势明显。

(二)银汉科技发展状况 广州银汉科技有限公司成立于2001年,专注于提供增值服务和大众网络游戏开发与运营服务。公司具有很强的策划、研发与运营实力,在在线网络游戏、在线互动KJAVA游戏等业务领域始终保持业界领先地位。依靠扎实的市场基础,银汉科技盈利能力强且增长力十足,其中,2012年新研发的产品月收入期待值达5000万元。由表1可知,2013年以来,银汉科技的利润增长较快,这源自于旗下最火热的手游《时空猎人》,占主营业务收入的80%。鉴于手游较短的生命周期,能否持续性地研发出优秀的游戏产品,是一个手游公司在竞争中脱颖而出的关键。

表1 银汉科技近三年主营业务收入、利润与利润率

三、华谊兄弟并购银汉科技案例分析

(一)并购支付方式 2013年7月24日,华谊兄弟采用收益法预估模式,以6.72亿元收购银汉科技50.88%的股权,支付方式由股本和现金共同构成。其中,向银汉科技售股股东发行了760.69万股,股价为每股29.43元,另支付现金4.48亿元。银汉科技的净资产约为8323.37万元,预估增值率为1586.81%。在并购前后,华谊兄弟将募集配套资金预案845.12万股,这些配套资金准备用于支付标的现金对价以及补充公司流动资金和现金运营。银汉科技承诺2013、2014和2015年的净利润分别达到1.1亿元、1.43亿元和1.86亿元;若未实现,则先以股东股份补偿,再用现金补充,该承诺是银汉科技管理层对于行业未来发展趋势科学预测后做出的。华谊兄弟并购银汉科技采用混合支付方式,其中现金支付占混合支付的三分之二。在实际运作中,财务状况、经营水平、风险意识、未来潜存的不确定性都制约了企业选择单一支付方式的可能性。现金支付辅以部分股票支付,是较为理想的支付方式。

(二)并购动因

(1)以电影为品牌,拉动全产业链建设。2010年以来,华谊兄弟持续进行资本运作,华谊兄弟的电视剧几乎是凭借并购组成的一个板块,音乐、经纪公司也是并购得来,华谊能将其融合在一起,表明华谊具有很强的整合能力。银汉科技是成熟的手游公司,随着智能手机用户保有量持续扩大以及手游市场的巨大增长,对于寻求文化产业长远发展和战略布局的华谊兄弟而言,手游市场是其文化产业链的延伸和扩充,更是实现规模经济的必然选择之一。

(2)获得控制权。华谊兄弟曾与掌趣手游公司合作,但仅限于参股,没有控制权。虽有较高盈利,却不能形成内部控制,不利于公司长期经营发展。并购银汉科技后,华谊兄弟可以更自由地分配协调资源,提高效率和市场竞争力。

(3)利用版权优势及丰富的艺人资源实现双赢的产业融合效果。申请版权是手游公司开发游戏的难点,拥有版权优势的产品和厂商在激烈的竞争市场中拥有先天优势。华谊兄弟涉足文化产业,拥有很多作品的著作权,对于手游公司是绝对利好。此外,华谊兄弟拥有强大艺人资源,宣传代言和娱乐营销对手游竞争也有极大帮助。

除了覆盖层厚度外,覆盖层的组成成分及性质对塌陷的发生及形态也起着重要影响作用。根据调查及钻探情况,研究区覆盖层主要为冲洪积砂黏土、卵石及坡残积粘性土组成。粘性土在土颗粒粘聚力作用下,可形成拱作用,不易塌陷;而砂黏土及卵石土颗粒自由度大,粘聚力很小,容易流失,形成塌陷。

(4)同质性创作优势。在盈利模式方面,手游创作与影视作品创作具有同质性。并购银汉科技后,华谊兄弟可以将原有商业手法复制到手游市场上,如果再兼容手游市场特征,就能迅速站稳脚跟,不必为创造新的商业模式消耗大量资本和劳务。

(三)并购风险

(1)财务风险。对于收购方而言,在并购过程中,由于信息不对称,估值方式使用不当,易导致对目标企业估值过高,增加并购成本;由于支付方式选择不当,可能会使企业的流动性受到影响;由于融资方式选择不当,可能会影响企业资产负债率、引发财务危机。由表2中对财务指标变动的分析可知,华谊兄弟2013年的资产管理水平、偿债能力相对其他年份有所降低,应考虑如何调节财务状况,降低风险程度。

表2 华谊兄弟四大财务指标变动情况及分析

(2)产业风险。产业风险是指由于经济形势变化或产业政策、产业周期性调整导致该产业发展前景不确定,为并购双方带来的潜在商业风险。华谊兄弟的影视、艺人经纪等业务在所属的文化传媒行业有一定的品牌影响力,而文化产业的发展壮大已成为我国“十二五”期间发展的重要方向之一,文化产业的战略地位上升至前所未有的高度,产业风险较小。新加入的手游板块处于发展初期,相关政策不明朗,产业风险较大。

(3)管理风险。并购者在企业运行过程中因信息不对称,方法不当,决策失误等导致管理不畅,影响经营效益。其中,管理者能力、组织结构、企业文化、管理流程尤为重要,需要加强沟通、精简结构、相互融合,以降低风险。

(四)并购的整合效益

(1)战略整合。华谊兄弟追求文化产业链的宽度和厚度,打造文化帝国。银汉科技经营的手机游戏是文化行业不可或缺的组成部分,正是战略上的契合促成了这次并购行为。华谊兄弟进军手游市场,将加快自身战略计划的实施,为未来的文化帝国奠定基础。

(2)跨文化整合。版权(主要是影视作品)是手游市场上最具竞争力的武器。华谊兄弟具备位居国内前列的影视版权,均可转化为娱乐项目、改编为游戏,也可通过品牌授权进行更多的延伸开发,而这正是银汉科技的短板。版权和文化品牌融合是跨文化融合最突出表现。

(4)财务整合。华谊兄弟以成本管理、风险控制和财务管理流程优化为主要内容,通过财务整合力求使并购后的公司在经营活动上统一管理,在投资、融资活动上统一规划,最大限度地实现并购的协同效应。

四、华谊兄弟并购银汉科技的绩效分析

本文选用事件点分析法,通过对比并购前后华谊兄弟在证券市场上的股价波动情况来分析华谊兄弟并购银汉科技的绩效。如果并购后,公司的市场价值上升,则定义并购活动获得了正的并购绩效;如果公司的市场价值下降,则定义为负的并购绩效。另外,采用财务指标分析法进行辅助分析,综合考虑各方面财务指标,通过建立数据模型对并购绩效进行分析。

(一)财务指标评价分析 财务指标研究法是通过选取合适的财务指标和一定时间跨度内相关数据,构造相应的计量模型或评价体系来评估企业的并购绩效。关于财务指标的选取,可以参考“中国企业绩效评价指标体系”(表3)。

表3 中国企业绩效指标评价体系

华谊兄弟并购前后的相关数据如表4所示。从并购前后的华谊兄弟财务指标季度对比中可以看出,并购后,其盈利能力、营运管理能力、成长性方面都有所提升。根据表3和表4计算第二季度和第三季度绩效指标评分如下:

表4 华谊兄弟绩效指标

第二季度:(13.07%+53.74%)*50%*42%+(15.3%+1.36+1.48%)*33%*18%+(54.5%+1.21+0)*33%*22%+(1.41+1.02)*50%*18%=0.5737

第三季度:(12.3%+40.15%)*50%*42%+(19.90%+1.99+1.07%)*33%*18%+(54.3%+1.19+0)*33%*22%+(1.36+2.5)*50%*18%=0.6924

第三季度的绩效水平高于第二季度,由此可见,并购提高了企业的经营绩效,是一次成功的并购行为。

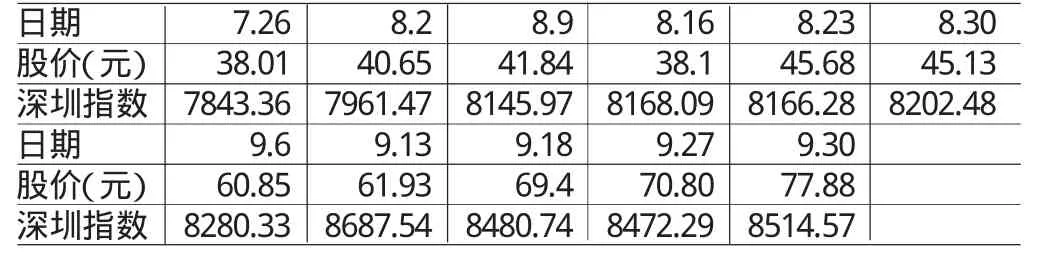

(二)事件点评价研究 并购公告日为2013年7月24日,在此之前华谊兄弟有多达20多天的停盘并于2013年7月24日开始复盘,本文以2013年7月26日至2013年9月30日华谊兄弟股价波动与相关数据对比来评价此次并购绩效。

(1)华谊兄弟股价与同期深证指数(大盘)比较。华谊兄弟是一家在深圳证券交易所上市的上市公司,通过将其股价与同期深证指数比较,可以判断是市场交易的整体走势上升促使华谊兄弟股价上扬,还是并购活动带动其股价的增长。表5显示了2013年7月26至2013年9月30华谊兄弟股价与同期大盘数据情况,由相关数据可以计算出该期间内华谊兄弟股价平均涨幅为8.27%,深证指数平均涨幅为0.86%,华谊兄弟股价增长幅度远高于同期深证指数的增长幅度。由此可见,促进华谊兄弟股价上扬的根本原因并非整体股市作用,而是企业并购活动对股价的拉动。

表5 2013年7月26日~2013年9月30日华谊兄弟股价与同期大盘数据

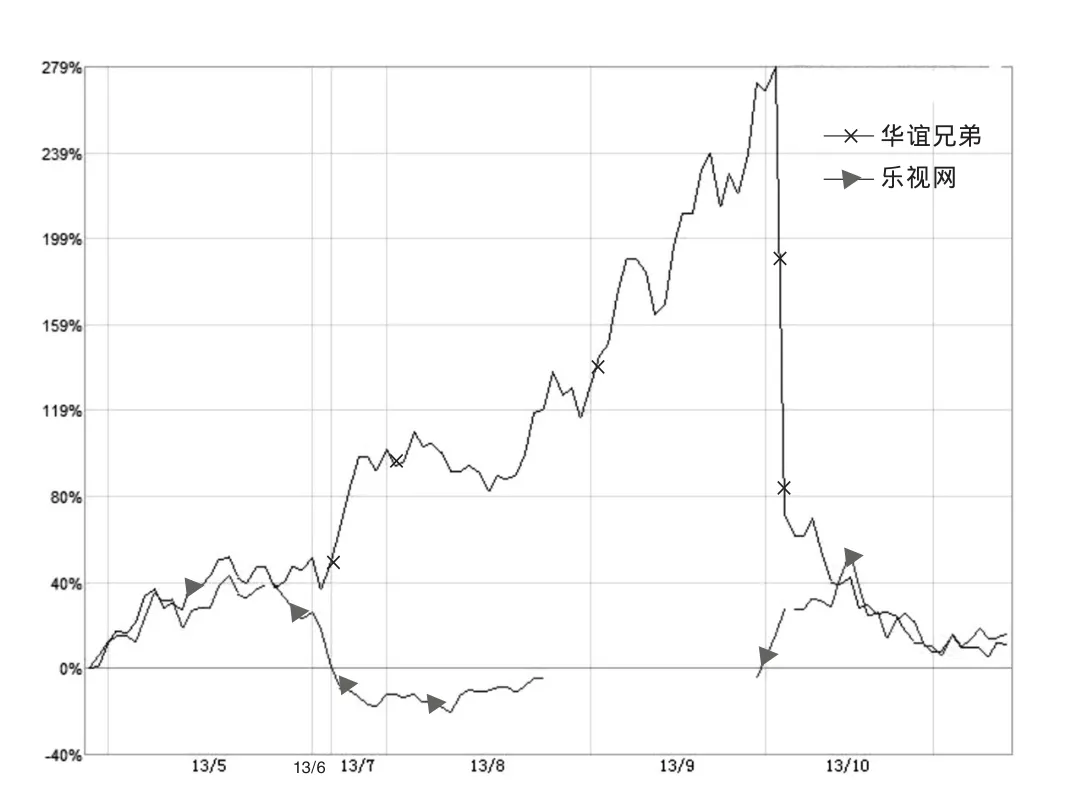

(2)华谊兄弟与其他文化传媒企业(乐视网)比较。将华谊兄弟与同属于文化传媒行业且公司规模相当的乐视网作比较(图1),可以清晰地发现,2013年7月24日并购公告发布后,华谊兄弟股价明显上涨,而乐视网则回落直至停盘。这表明华谊兄弟股价上扬是由企业自身决定的,不是整个文化传媒行业的作用带动其股价上扬。

五、结论及启示

(一)结论 华谊兄弟并购银汉科技带来新公司质量全面提升,促进核心竞争力大幅提高,是一次成功的并购。其成功主要体现在以下方面:第一,并购前,企业赢利能力、资产运营能力、偿债能力、发展能力等指标都保持正增长,并购后企业依然运行良好,上升动力明显;第二,并购后,股价一直处于攀升状态,短期股价上扬反映了市场对并购事件的良好预期;第三,公司并购使得企业技术交融和品牌互补,规模效应和协同效应大大提高,这增强了企业的产品竞争力,促进资源优化配置,推动了正向并购绩效。应当注意的是,并购完成后企业依然存在诸多风险,主要表现在总资产周转率和应收账款周转天数下降,说明企业经营质量和资产利用率降低,创造新价值能力减弱;而流动比率下滑,说明企业短期变现能力和偿债能力减弱。这些不利因素均需在并购完成后逐步整合和消除。

图1 华谊兄弟与乐视网股价比较

(二)启示

(1)正确选择目标企业才能有效提升并购绩效。并购企业应当根据自身战略目标或并购动机,对目标企业的经营规模、财务状况、技术水平、市场地位以及专项资产等影响并购目标选择的因素进行科学分析,制定出适合本企业的并购标准,确定适合的并购对象。

(2)并购实施过程中,慎重选择对目标企业的估价和支付方式。要准确把握并购价值来源,科学预测并购后的产业风险和利益增值状况。在面临极大估价风险时,应聘请专业人士,通过建立先进的估价模型对目标企业财务报表进行分析,降低风险程度。支付方式涉及企业的现金流量、融资渠道、资金配置效率,影响企业的产品产出和财务状况,多元化的支付方式会分摊支付风险。

(3)积极开展系统整合,提升并购绩效。战略整合是前提,资源整合是基础,财务整合是核心,文化整合是灵魂。并购后,既要实现并购双方发展理念和组织结构的交互融合,又要注意保护目标公司原有的专有技术和市场渠道,控制整合成本,夯实并购绩效,提升核心竞争力。

[1]马超:《不同支付方式下公司并购绩效实证研究》,中央民族大学2013年硕士学位论文。

[2]Partha Gangopadhyay. Dynamics of Mergers,Bifurcation and Chaos:A New Framework.Physica A:Statistical Mechanics and its Application,2014,Vol.403.

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年2期)2016-09-27 21:22:52

课堂内外(高中版)(2016年4期)2016-05-04 22:42:48

IT时代周刊(2015年8期)2015-11-11 05:50:49

少儿科学周刊·少年版(2015年3期)2015-07-07 19:32:10

爆笑show(2015年1期)2015-03-26 02:15:37

爆笑show(2015年1期)2015-03-26 02:14:31

计算机与网络(2014年1期)2014-03-25 10:56:54

计算机与网络(2014年1期)2014-03-25 10:56:54