上市公司财务综合评价体系构建——以电子制造业为例

2015-09-18 01:33黄淮学院姚汝洪

财会通讯 2015年20期

黄淮学院 姚汝洪

一、传统财务分析方法

(一)财务比率综合评分法 财务比率综合评分法由亚力山大·沃尔于20世纪初提出,故又称沃尔平分法。财务比率综合评分法的分析步骤如下:(1)选取财务分析中的重要指标。指标的选取要全面并具有代表性,能反映公司的整体财务状况。(2)根据各项财务指标的重要程度确定其重要性系数,即标准评分值。各项标准评分值之和等于100,财务比率评分值通常是根据企业的经营活动、生产经营规模、市场形象和分析者的分析目的等因素确定。(3)制定各项财务比率评分值的上限与下限,即最高评分值和最低评分值。(4)确定各项财务比率的标准值,即在公司现时条件下最理想的数值,可以参照同行业的平均水平,经过调整后确定。(5)计算各项财务比率的实际值。(6)计算各项财务比率实际值与标准值的比率,即关系比率。(7)计算各项财务比率指标的实际得分,各项财务比率的实际得分是关系比率乘以标准评分值,每项财务比率的得分不能超过上下限,各项财务比率指标的实际得分总数即为公司财务状况的综合得分。综合得分的衡量值是100,若企业综合得分等于或接近100分,则说明企业的财务状况良好;若低于100分很多,说明财务状况较差;若高于100分很多,说明企业财务状况很理想。以H公司为例,采用财务比率综合评分法对其2012年财务状况进行综合评价,详见表1。由表1可知,H公司的财务比率分析综合得分为99.52,与财务综合评分值很接近,表明H公司财务状况良好。但财务比率综合评分法也有不足之处,不能全面反映H公司各方面有关财务状况之间的关系,更无法揭示各财务指标间的联系,也没有证明财务比率指标权重的合理性。

表1 H公司2012年财务状况综合评价表

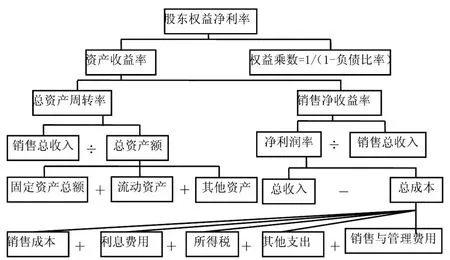

(二)杜邦分析法 杜邦分析法是由美国杜邦集团最先创造并提出的,一般是用杜邦系统图来揭示和分析指标间的关系。杜邦分析法的不足之处在于只注重净资产利润率指标的分析,分析指标单一,财务指标较少,不能满足财务综合分析的需求。杜邦分析系统图如图1所示。

图1 杜邦分析系统图

二、现代财务综合分析指标体系构建

(一)偿债能力指标 偿债能力指标主要揭示企业偿还到期的短期债务与长期债务(包括本息)的能力。长期偿债能力指标主要有资本周转率和利息保障倍数,资本周转率是货币资金、短期投资、应收票据之和与长期负债总额的比值,指标数值越大,说明公司的长期债务偿还能力越强;利息保障倍数等于税息前利润除以利息费用。短期偿债能力指标主要有流动比率、速动比率和现金流动负债比率,流动比率反映公司的短期债务偿还能力,指标数值越大,说明公司偿还短期债务能力越强,公司财务状况良好,一般认为流动比率数值为2是最适宜的;速动比率值为1较适宜;现金流动负债比率是现金净流量与期末流动负债总额之比,该指标比率值在50%时是最优状态。

(二)营运能力指标 营运能力指标表明公司的经营运作能力,一般由资金周转状况体现出来。(1)存货周转率等于销售总成本除以平均存货,该指标反映公司的销售水平与流动资产的流动性,同时也是权衡公司生产经营过程中各个阶段的存货营运效率的综合性指标。(2)应收账款周转率等于净营业利润除以平均应收款,应收账款周转次数越多,说明公司的收账速度快、效率高,避免或减少了坏账损失,从而提高资产的流动性。(3)资产周转率等于年销收入总额除以资产总额,该指标反映公司利用资产实现销售额多少的效率,指标数值越高,资产利用效率就越高,公司的经营运行能力就越强。

(三)获利能力指标 获利能力指标反映公司获得经营利润的能力;(1)成本费用利润率等于利润总额除以成本费用总额,指标数值越高说明公司消耗资金所带来的利润越多。(2)销售净利率等于税后收入除以销售总收入,该指标反映公司获得经营销售利润的水平。(3)净资产收益率等于净营业利润除以期初与期末所有者权益的平均数,该指标体现了所有者投资公司的自用资金对公司净利润的获得能力,指标数值越高表明获得利润的能力越强。(4)资产营业利润率等于息税前利润除以资产总额,该指标适用于不同的资金结构与不同的所得税公司之间的比较分析,指标数值越高说明公司的获得利润越多。(5)资本金报酬率等于税后利润除以实收资本,该指标主要反映公司与债权人之间关系比。

(四)发展能力指标 发展能力指标反映公司成长状况及未来发展能力。(1)资本积累率等于基期所有者权益增长总额除以期初所有者权益,该指标体现公司的资本累积状况,同时反映了投资者资金投入的增长性与稳定性。(2)销售增长率等于本期销售收入增长额除以上一年销售总收入。(3)总资产增长率等于本期总资产增长额除以期初资产总额。(4)资本保值增值率等于基期年末净所有者权益总额除以基期年初所有者权益总额,该指标数值越高说明公司资本保全性或增值性越好。

(五)风险系数分析指标 该指标主要是反映公司的抗风险能力。(1)财务杠杆是指企业在运用负债筹资方式时所产生的普通股每股收益变动率大于息税前利润变动率的现象,财务杠杆会加大财务风险,企业举债比重越大,财务杠杆效应越强,财务风险越大。(2)经营杠杆指企业在生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。(3)复合杠杆系数等于经营杠杆系数与财务杠杆系数的乘积,复合杠杆能够估计出销售额变动对每股收益造成的影响。

依据财务指标选取的原则,根据调查分析,本文选取的具有代表性的财务指标有八项:流动比率、存货周转率、应收账款周转率、现金流动负债比率、资产增长率、净资产收益率、成本费用利润率、盈利能力增长率。

三、基于变权的财务综合分析模型研究与应用

(一)变权基本原理与公式 在分析研究过程中,权一般设置为常数,常权不会因数值的不同而改变,在多重属性问题的解决中,可能导致相关数值不准确,最终使分析结果不准确。而变权分析中影响因素的权重随因素数值的变化而变化,能更好地揭示因素在财务分析过程中的作用。李洪兴提出了基本的公理化变权定义:设W是常权向量,表示为(W1,W2,……WM);X是因素向量,表示为(X1,X2,……XM);W(X)是变权向量,表示为(W1(X),W2(X)……WM(X));S(X)是状态变权向量,表示为(S1(X),S2(X)…… SM(X)),则变权公式为:

(二)变权的基本类型及变权模型设计 李洪兴根据权重在分析过程中的变化趋势提出了四种变权类型:激励性变权、惩罚性变权、局部性变权、混合性变权。本文主要对惩罚性变权进行运用,惩罚性变权的特点是对低水平的指标分析值的减少表现较灵敏,对高水平的指标分析值的增加表现较迟钝。定义其一是设W:[0,1]M→(0,1)M,同时满足边续性、整一性、惩罚性三个条件,那么W(X)=(W1(X),W2(X)……WM(X))则为惩罚性变权向量。定义其二是设S:[0,1]M→(0,∞)M,且满足S(X1,…,Xi,…,Xj,…,Xm)=S(X1,…,Xj,…,Xi,…,Xm);Xi≧Xj→Si(X)≦Sj(X);Sj(X)(j:1,2,…m)三个条件,那么S(X)则为惩罚性变权向量。

根据变权公式对本文选择的八个具有代表性的财务指标进行定位说明,设各财务分析指标的状态值为Xi=(i=1,2,3……13),因素向量值为X=(X1,X2,……X13);建立惩罚型变权公式:Si(X)=1/X,得出变权的综合分析评价值为:

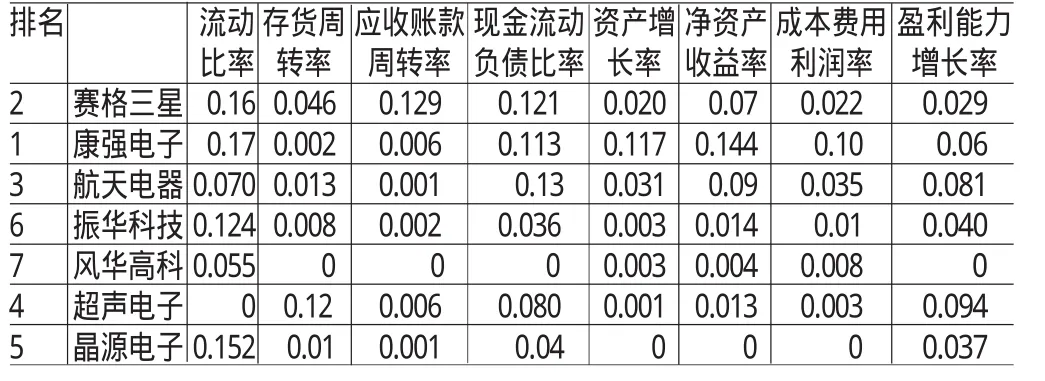

(三)变权综合分析的对比应用 本文以电子制造业为例,利用变权方法对选取的7家电子制造公司进行财务综合分析。为了更深入地分析与研究变权法,通常将变权与常权两种方法进行对比分析。对7家电子制造公司的各项财务指标进行计算得到财务指标数值如表2所示。

表2 样本公司的财务指标数值

(1)常权分析法的步骤。首先,对表2电子公司的财务指标数据进行无量纲方法处理,得出处理后无量纲值A,使处理后的数据具有可比性,无量纲公式为:(Xi-min)/(maxmin);其次,根据处理后的无量纲值A,运用层次分析法与四大指标的矩阵分析法计算出各财务指标的常权向量值Wi;最后,再根据处理后的无量纲指标值与常权向量值计算出常权加权评分数值(见表3)。

表3 常权加权评分数值表

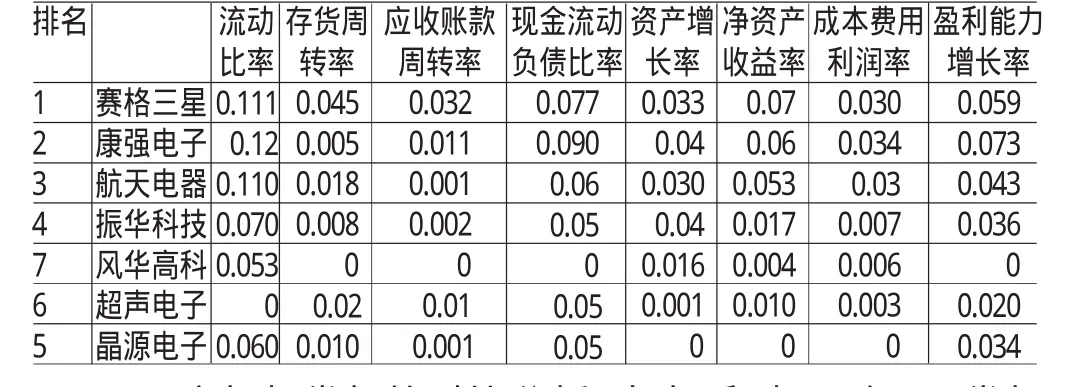

(2)变权分析法的步骤。首先,根据变权公式原理计算出财务指标数据的惩罚型变权系数值Si(X);其次,依据变权计算公式,根据常权向量Wi与惩罚型变权系数值Si(X),计算出变权权重W(X);最后,根据处理后的无量纲数值A与变权权重W(X)的乘积,得出变权综合分值(见表4)。

表4 变权综合分值表

(3)变权与常权的对比分析。由表3和表4可知,用常权分析法得出赛格三星的综合排名在第二位,综合排名第一位的是康强电子,超声电子的综合排名在第四位,而振华科技的综合排名在第六位;用变权分析法得出康强电子的综合排名为第二位,赛格三星排名第一位,超声电子却排在第六名,而振华科技的排名上升至第四名。两种分析方法下,康强电子与赛格三星排名发生变化是由于康强电子的应收账款周转率和存货周转率与其他财务指标之间存在不均衡性导致的;而振华科技与超声电子排名变化的原因是振华科技的流动比率与其他指标出现了很大的不均衡性。惩罚型变权强调各财务指标间的均衡性,对低水平的指标分析值的减少表现出较高灵敏性,对高水平的指标分析值的增加表现出较低灵敏性,这刚好弥补了常权分析法的不足,从表4来看,其排名是科学合理的,居于前三名的分别是业绩非常突出的赛格三星、康强电子与航天电器,而排名落后的是业绩不太理想的超声电子与风华高科。

在公司财务指标分析过程中,变权分析法可以解决传统财务分析法与常权分析法的缺陷,使财务分析更具准确性与全面性,从而有利于公司管理者全面了解公司的经营状况,提高管理水平与管理效率,确保公司投资者的正确决策,提高决策水平与投资的安全性。

[1]孙建华:《我国现代企业财务综合评价方法的改进与完善构想》,《会计师》2007年第11期。

猜你喜欢

煤气与热力(2022年2期)2022-03-09

中学生数理化·高一版(2021年11期)2021-09-05

舰船科学技术(2021年12期)2021-03-29

舰船科学技术(2021年12期)2021-03-29

现代经济信息(2020年36期)2020-11-26

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

金融理财(2015年7期)2015-07-15