我国保险营销策略创新研究

2015-09-17 13:19黄思慧万双琦刘礼奎

现代商贸工业 2015年19期

黄思慧 万双琦 刘礼奎

摘 要:2015年,我国保险行业发展的整体态势良好,经营机构不断增加,市场前景广阔,经过了30几年的发展,呈现出千帆竞发、百舸争流的繁荣景象。尽管如此,保险营销仍然存在着营销模式单一,经济效益低下;营销理念欠缺,阻碍其持续发展;业务员整体素质差,流动性大等问题,因此加快保险营销的策略创新具有举足轻重的现实意义。

关键词:保险营销;营销理念;策略创新

中图分类号:F27

文献标识码:A

文章編号:16723198(2015)19005702

1 保险营销的现状分析

1.1 经营主体不断增加,监管健全化

据中国新闻网报道,截至2014年末,全国保险机构比上年新增6家,达到180家。20世纪80年代初期,中国人民保险公司作为中国大陆第一家保险公司,长时间在业内居于垄断地位。国内保险行业经过了30几年的发展,呈现出千帆竞发、百舸争流的繁荣景象。保险行业属于金融行业范畴,涉及社会公众利益这一特点要求必须实行监管。中国保险监督管理委员会和中国保险行业协会对保险公司的进行外部监管,拟定各项方针政策,有利于净化保险市场环境,实施可持续发展战略。

1.2 保险市场前景广阔,发展潜力大

据中国保险监督管理委员会《2015年1-5月保险统计数据报告》显示,原保险保费收入11666.41亿元,同比增长19.46%。资金运用余额103054.77亿元,较年初增长10.44%。净资产15716.23亿元,较年初增长18.57%。这些数据有力地说明了我国保险行业竞争激烈,市场广阔,各项收入增长迅速,经营效益逐步提升,发展潜力大。

1.3 保费收入差距较大,地区性明显

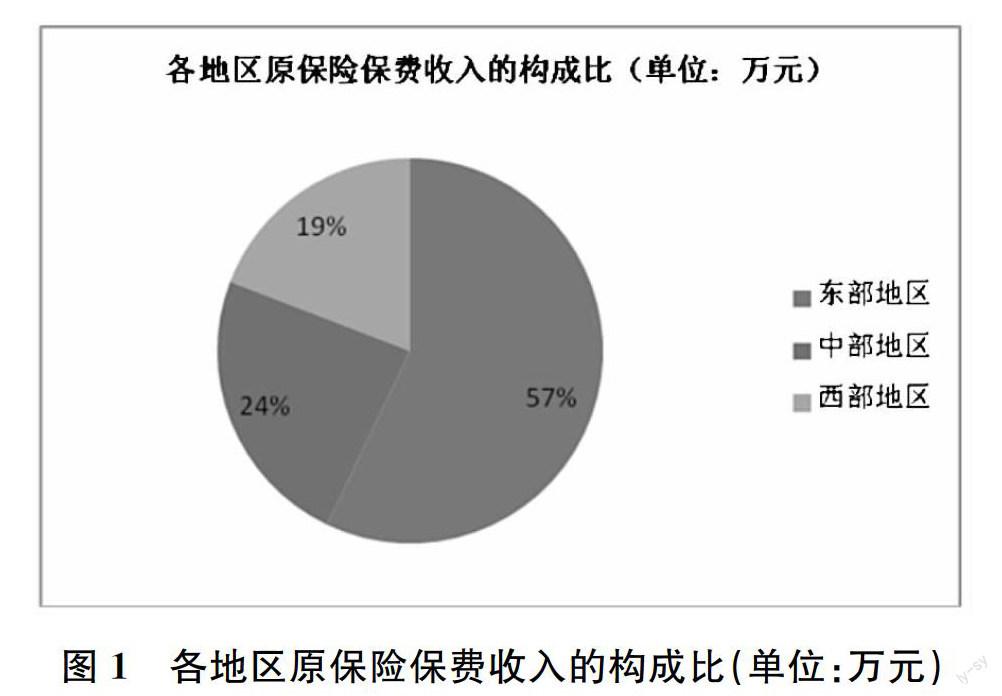

据中国保险监督管理委员会《2015年1-4月全国各地区原保险保费收入情况表》显示,原保费收入全国合计为100251459.49万元(包括集团、总公司本级),其中,财产保险和寿险所占比重较大,意外险和健康险占比较小。从整体上看,各地区原保费收入具有明显的差异性,东部沿海地区对保费收入的贡献率最高(约占全国原保费总收入的57%),中部地区次之(约占全国原保费总收入24%),西部地区最低(约占19%全国原保费总收入)。各地区经济、政治、文化等背景的差异性,使得保费收入呈现阶梯式发展趋势,见图1。

图1 各地区原保险保费收入的构成比(单位:万元)

1.4 保险险种趋于单一,同质化显著

随着国民经济的飞速发展,人们投保需求的日益增加,保险公司如雨后春笋般涌现,这就意味着保险市场行业之间的竞争日趋激烈。为了保持较大的市场份额,保险公司就必须实施“人无我有,人有我优,人优我转”的品牌战略,可是,就目前看来,国内不同保险公司的险种比较单一,创新力度小,远远跟不上客户的个性化需求。主要表现为保险险种的趋同化现象较为普遍,各大保险公司新推出的大多数险种,美其名曰为“创新型险种”,实质是如出一辙,保险条款也毫无二致。在此情况下,对银行代理网点的争夺成为各大保险公司扩大市场份额的另一重大举措。

2 保险营销的现存问题探究

2.1 营销模式单一,经济效益低下

目前我国保险公司的主要营销模式是:大项目型、银邮兼代型、个人营销型。其中,个人营销型在保险营销成果中占比最大,约占业务量总额的55%,这就对保险业务员的综合业务能力提出了较高要求。然而,国内保险营销由于发展缓慢、存在“职业歧视”,且门槛准入低等问题,同时,保险公司的销售管理体系尚未健全,缺乏对员工的定期培训、考核监督、绩效评估、奖惩安排等明细标准,因此造成了保险公司和营销人员的相对隔绝状态。

国内基于传统的营销模式,营销效率的主观能动性很大程度上取决于营销人员本身,没有形成业务员、保险公司、顾客的良性沟通产业链,缺乏多向互动,往往会降低经济效益。

2.2 营销理念欠缺,阻碍持续发展

保险营销理念是指保险公司从事经营管理活动的主要思想。传统的营销理念包括生产理念、产品理念、推销理念。在我国保险市场各项制度并不完善的前提下,传统的营销理念已经不能满足消费者日益增长的需求和欲望。特别是现在盛行的推销理念,若过度推销,没有从消费者的切身利益出发,仅仅考虑自身的业绩,甚至采取不正当的手段,极可能使消费者产生抵抗心理,导致潜在客户流失,最终不能适应企业的长期发展要求。在国内保险业向规范化、制度化、体系化发展的潮流下,这种观念显然不能适应了。

2.3 业务员整体素质差,流动性大

据统计,目前我国保险行业的营销员约有300万人,营销员在整个营销过程中扮演着不可替代的角色,是至关重要的一环。但是,从学历来看,国内保险营销员学历普遍不高。据显示中国保险行业协会发布《保险营销员现状调查报告》,截至2014年5月31日,保险营销团队中高中及以下学历人数占比66.34%,大专及同等学历占比26.23%,本科及以上占比仅7.43%。而从网络上展示的关于保险业务员的最新招聘信息来看,普遍对工作经验和学历要求较低。门槛低、收入低,待遇差,不仅使得我国保险行业人才队伍素质低下,更是造成保险业务员流动性大的直接原因。部分业务员把保险营销当做副业或是待就业的选择,一旦找到更好的工作,便会毅然辞职,这会使客户的切身利益缺乏现实保障,大大降低其消费热情。

3 保险营销的策略创新方案探讨

3.1 创新营销模式,打造营销体系

当前国内保险公司采取的营销模式对销售成功的贡献率较低。在基于传统营销模式下,保险公司还需要采取多渠道分销,多家保险公司合作的方式,联手打造营销体系。由于每家保险公司都有自己的特色业务和独特的企业文化,在保持多方既定利益、市场竞争的前提下,各大保险公司之间通过互通有无,取长补短,保证一定程度的合作关系,实现共赢,最终达到“1+1>2”的效果。

此外,在信息技术、网络通信、电子支付等支持下,广播媒体、电话营销、网络营销等平台也成为各大保险公司的必争之地。网络营销成本低,操作方便,但是与此同时,客户信任度低,因此保险公司做好售后服务这一环节显得格外重要。售后包括理赔,在事故发生并证实应当赔付后,保险公司积极承担理赔责任,不仅增强了顾客的消费信心,而且顾客很可能利用其人脉圈为保险公司拓展更大的客户圈,使其获得更多的客户源。

3.2 树立营销理念,实现持续发展

保险公司的现代营销理念的关键要素包括:消费者导向、整体营销和消费者满意度。随着保险市场由卖方市场转向买方市场,保险公司应该树立“客户至上”的理念,提供从前台到理赔的一体化服务,为客户排忧解难,形成业界口碑。做好整体营销工作也至关重要,企业内部控制要求各个部门协调一致,相互配合,协同营销。在营销组合方面,基于4P营销理论,将产品、价格、渠道、促销有机结合,使各个要素的优势发挥到最大化,形成整体效应。同时,结合4C营销理论,从消费者需求出发,尽可能的减少消费成本,充分保障消费者在消费过程中的便利性,贯穿始终的进行真情沟通,真心服务。

从营销理念过渡到社会营销理念是保险行业发展的必然趋势。保险公司在追逐利益的同时,应当积极承担社会责任,用长远发展的眼光,制定出符合消费者、企业、社会共同需要的战略方针作为经营管理的指导思想。

3.3 建立培训机制,实施人才战略

企业之间的竞争归根究底就是人才的竞争。面对当前保险市场人才相对紧缺的现状,保险公司要想掌握控制尖端的人才,在竞争中获得了主动权,就必须加快培养复合型人才。为了满足不同客户的需求,保险公司应向保险从业人员提供多渠道的磨练机会,支持有为青年积极参与其中,建立培训机构,定期集中培训,提高学员的综合能力。各大保险公司通过集资建校,开设网络课堂,增强学员们的业务悉知、沟通、服务等知识,开阔视野,打造多支优秀的营销队伍。

为了进一步调动员工的积极性和创造性,提高工作业绩,保险公司需要将奖惩制度和严谨考核紧密结合,健全选拔晋升机制,确保职位和能力的对等性,在良性竞争中体现公平。同时,要构建立体化人才吸收体系,实施人才战略,广納贤才,为保险公司的可持续发展服务。

4 结语

全文以我国保险营销的策略创新为研究出发点,基于保险营销的现状,对我国保险营销的现存问题加以阐述,并提出促进我国保险营销进一步发展的建议。在全球金融领域竞争日益激烈的背景下,我们应该用明亮的双眼来观察世界,用澄澈的心灵来审视自己,立足长远,统筹兼顾,积极稳妥地推进营销策略创新,才能延续企业的生命力,创造出无限的价值。

参考文献

[1]范妍.保险营销存在的问题及对策[J].中国管理信息化,2015.

[2]郭颂平,赵春梅.保险营销学[M].北京:高等教育出版社,2013.

[3]邹平,刘虹.中国保险改革发展启示录[M].北京:中国社会科学出版社,2003.

猜你喜欢

求知导刊(2016年35期)2017-02-24

启迪与智慧·教育版(2017年1期)2017-02-16

卷宗(2016年10期)2017-01-21

南北桥(2016年12期)2017-01-10

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年28期)2016-12-19

中国市场(2016年40期)2016-11-28

商(2016年34期)2016-11-24

商(2016年17期)2016-06-06

商(2016年4期)2016-03-24