媒体关注与企业社会责任信息披露的关系研究

——来自沪深300指数样本股的经验数据

2015-09-15 07:48上海大学管理学院会计学系上海200444

商业会计 2015年2期

□郝 琳(上海大学管理学院会计学系 上海200444)

一、实证研究

(一)研究假设

由于目前我国关于CSR信息披露仍然以自愿性为主,加之企业内部因素的量化可能性更高,所以相关学者多是从企业内部角度出发,研究企业特征对CSR信息披露的影响。然而,就同一因素的影响方向,无论是国内学者与国外学者相比较,还是国内学者之间相比较,都会出现较大的分歧。本文就这一分歧进行深入思考认为,虽然目前我国企业的CSR信息披露大都以自愿性为前提,但是作为市场的重要组成部分,企业的任何行为都不可避免地受到企业以外的因素影响。因此,将企业外部因素纳入CSR信息披露的影响范畴是有一定依据的。

根据利益相关者理论,同时参考以往的研究结果,作为企业利益相关者之一的媒体,对公司治理起着监督和制约的作用,且随着信息化浪潮的不断推进,媒体力量的作用也越发不可忽视。因此,本文研究认为,媒体关注对CSR信息披露有一定影响。

根据社会责任投资理论,越来越多的投资者在进行投资决策时,开始关注企业履行社会责任的情况。而处于信息化社会的投资者,对于企业信息最及时、最有效的获取渠道便是新闻媒体。面对这一系列变化,企业势必做出积极应对,更好的履行社会责任,更好的披露CSR信息。因此,本文提出假设:媒体关注与企业社会责任信息披露水平正相关。

(二)研究设计

1.样本选取。本文对CSR信息披露的研究是以自愿性为前提,所以研究样本以沪深300指数样本股2010年至2012年的相关数据为基础,剔除关键数据缺失的企业及非自愿性披露CSR信息的企业,包括:深交所的深证100指数样本股,上交所的上证金融指数样本股、上证海外指数样本股、上证公司治理板块样本股以及 《上海证券交易所上市公司环境信息披露指引》中涉及的四类企业,最终得到有效样本94个。

2.数据来源。基本财务数据来自国泰安数据库,媒体关注数据来自百度新闻及中国重要报纸全文数据库,CSR信息披露水平数据来自中国社会科学院经济学部企业社会责任研究中心联合新华网、正德至远(北京)咨询有限公司发布的 《中国企业社会责任报告白皮书》。

3.变量设置。

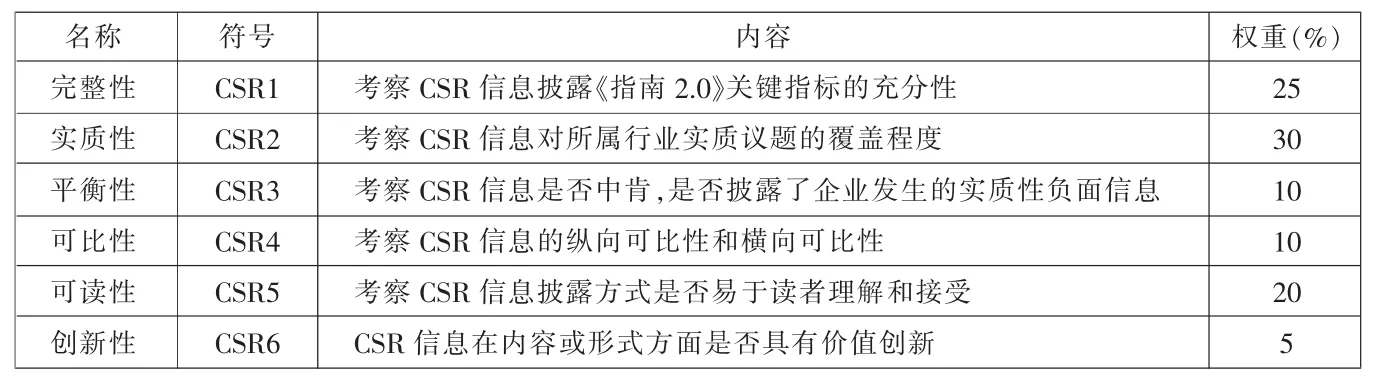

(1)被解释变量设置。本文将企业社会责任信息披露水平(CSR)作为被解释变量,从完整性(CSR1)、实质性(CSR2)、平衡性(CSR3)、可比性(CSR4)、可读性(CSR5)以及创新性(CSR6)六个方面对CSR进行综合评价。具体考查内容以及权重如表1所示。

(2)解释变量设置。本文将媒体关注作为解释变量,参考以往研究,构造媒体关注变量BDMEDIA,通过“百度新闻”搜索引擎对2010年至2012年全文中含有样本公司简称和全称的新闻报道进行分年度检索。

(3)控制变量设置。为了更好地研究媒体关注对CSR信息披露的影响,本文通过文献回顾,整理出可能影响CSR信息披露的企业内部因素作为控制变量,包括:公司规模、盈利能力、财务杠杆以及股权性质。由于本文实证研究采用的是面板数据,所以将年份也纳入控制变量范畴,如表2所示。

表1 企业社会责任信息披露水平指标构成

4.模型构建。本文以企业社会责任信息披露水平(CSR)为因变量,以媒体关注(BDNEWS)为解释变量,以公司规模(SIZE)、盈利能力(ROE)、财务杠杆(LEV)、股权性质 (STATE)以及年份(YEAR)作为控制变量,构建以下模型:

CSA=α+β1BDNEWS+β2SIZE+β3ROE+β4LEV+β5STATE+β6YEAR+ε

二、实证分析

(一)描述性统计分析

本文利用SPSS 17.0分析软件对被解释变量、解释变量以及控制变量进行了描述性统计分析。

1.被解释变量(CSR)。 如表 3所示,2010年至2012年,我国CSR信息披露水平总体呈上升趋势。数量方面,由2010年的24家上升至2012年的37家;质量方面,综合得分平均值由2010年的24.31分上升至2012年的30.23分。其中,实质性和创新性都呈逐年上升趋势;完整性在经过2010年至2011年间的上升之后,2012年与2011年基本持平;平衡性、可比性以及可读性在经过2010年至2011年间的上升之后,2012年又有所回落。

2.解释变量和控制变量。如表4所示。样本公司在2010年至2012年期间的媒体关注度,最大值为26.3000,最小值为 0.0244,均值为 3.9677,各公司百度新闻数差别较大。媒体关注差别较大可能预示着对CSR信息披露产生影响。

表2 控制变量

表3 CSR描述性统计

表4 描述性统计量

表5 BDNEWS相关性分析

公司规模方面,最大值为25.94,最小值为21.07,均值为23.74,标准差为1.06,各公司规模差别不大;盈利能力方面,最大值为0.62,最小值为-0.11,均值0.15, 标准差 0.12,十分稳定,可能预示着对CSR信息披露的影响不大;财务风险方面,最大值为6.08,最小值为1.06,均值2.45, 标准差1.16;股权性质方面,超过半数以上的企业非国有控股。

(二)稳健性分析

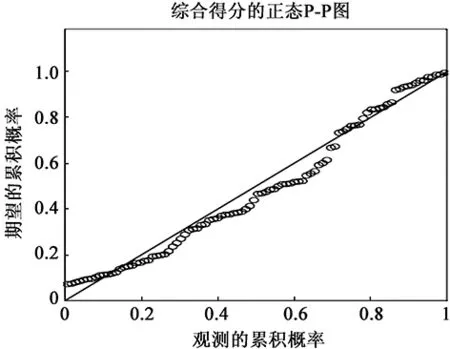

本文利用SPSS 17.0分析软件对被解释变量——CSR信息披露水平P-P图正态检验,结果表明CSR符合正态分布,如图1所示。

图1 CSR稳健性检验

(三)相关性分析

关于模型的相关性分析如表5所示,可以看出:被解释变量CSR与解释变量BDNEWS之间,在1%水平上显示出正相关,相关系数为0.53,支持提出的假设;被解释变量CSR与控制变量 SIZE、STATE之间在1%水平上显示出正相关;解释变量BDNEWS与控制变量 SIZE、LEV、STATE 之间在1%水平上显示出正相关;控制变量之间,SIZE与LEV之间在1%水平上显示出正相关,且相关系数大于0.5,ROE与LEV之间在5%水平上显示出正相关。为了使回归结果更具有说服力,有必要在进行回归的同时进行方差膨胀因子(VIF)分析和容忍度(Tolerance)分析,从而避免多重共线性的问题。

(四)回归分析

如表6所示,F检验值为8.927,Sig.F=.000,说明模型中被解释变量与解释变量之间的总体线性关系在1%水平上显著,模型的回归效果较好;而DW检验值为2.022,说明残差独立性较好,模型不存在自相关。如表7所示,解释变量与控制变量的容差都在0.5以上,远大于0.1,而VIF检验值都在2以下,远小于10,因此,模型不存在明显的多重共线性,具有较高的可信度;解释变量BDNEWS与CSR在1%水平上显著正相关,控制变量SIZE和LEV与CSR在5%水平上显著相关;而控制变量 ROE、STATE以及YEAR与CSR在5%水平上都无显著相关。这一现象也可能在一定程度上解释了为何相关学者对这些因素进行研究,最终得出截然相反的结论。

(五)实证结果分析

通过上述描述性统计分析、稳健性检验、相关性分析以及回归分析,本文得到结论:媒体关注与企业社会责任信息披露整体水平呈显著正相关,影响程度为2.223,这一结果与前面的假设一致,即企业受到的媒体关注越多,其社会责任信息披露整体水平越高。作为企业利益相关者之一的媒体,对公司治理起着监督和制约的作用,媒体力量的日渐强大使得这一作用越发明显,加之越来越多的投资者在进行投资决策时,开始关注企业履行社会责任的情况,而新闻媒体又是其获取企业信息最及时、最有效的渠道。因此,受到更多媒体关注的企业,势必会在积极履行企业社会责任的同时,更好地披露企业社会责任信息。

三、相关建议

(一)学术领域

我国关于企业社会责任理论研究,虽然起步较晚,但相关研究特别是有关企业社会责任信息披露的研究,已经成为热点问题。由于目前我国企业社会责任信息披露仍然是以自愿性为主,所以,以往的研究多是从企业内部角度出发,关注企业特征,例如公司规模、盈利能力、财务风险、股权性质等因素对企业社会责任信息披露的影响,然而,最终得到的结论却是差别迥异。那么,是不是我们忽略了什么?我们是否可以扩大研究范围,以一个全新的视角,从企业外部角度出发,对企业社会责任信息披露的影响因素进行更为全面的研究。

(二)实务领域

1.企业方面。企业并不是孤立的个体,其生存发展与整个社会息息相关,企业理应在谋求自身发展的同时,积极履行社会责任,这不仅是作为社会成员的应尽义务,也是企业能够持续发展的重要前提。企业应深刻意识到企业社会责任信息披露的重要性,本着真实可靠的原则,从数量上和质量上全面提高企业社会责任信息披露水平。

表6 模型汇总b

表7 模型系数a

2.政府方面。政府应建立健全企业社会责任信息披露的法律法规,合理利用 《环境法》、《消费者权益保护法》、《劳动法》等现有法律法规的强制作用,推动我国企业社会责任信息披露的发展。政府应积极构建企业社会责任信息披露的评价机制,这不仅有助于企业从内容、形式等方面更好地理解企业社会责任信息披露,也对企业的信息披露具有指导意义。

3.媒体方面。本文研究结论表明,媒体关注对企业社会责任信息披露具有显著影响,企业受到的媒体关注越多,其社会责任信息披露整体水平越高。如何正确利用媒体关注的力量,积极有效地促进我国企业社会责任信息披露的发展,这不仅需要监管部门的大力支持,更需要媒体方的积极配合。

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

新少年(2018年5期)2018-05-25

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03