上市家族企业文化与绩效关系实证研究

2015-09-08 02:07李艳双石玉莲刘润润陈晓萌河北工业大学经济管理学院天津300401

商业经济研究 2015年18期

■ 李艳双 石玉莲 刘润润 陈晓萌(河北工业大学经济管理学院天津 300401)

上市家族企业文化与绩效关系实证研究

■ 李艳双 石玉莲 刘润润 陈晓萌(河北工业大学经济管理学院天津 300401)

本文选取2009-2013年深、沪市的上市家族企业为研究样本,探讨其企业文化与企业绩效之间的关系。文中以是否拥有明确的核心价值观、家族观念的强度、变革创新能力、组织学习能力、家族传承计划以及承担社会责任的程度为衡量家族企业文化的指标,以盈利能力、营运能力、偿债能力、股东获利能力来衡量企业绩效,通过构建多个多元回归方程来对两者的关系进行研究,得出相关的结论并提出了相应的建议。

家族企业 企业文化 企业绩效

理论综述

著名经济学大师Douglass C.North(1993)站在经济发展史角度指出,作为秩序伦理的基础,文化本质是一种意识形态。企业文化通过观念、知识、意识形态等在企业中逐渐产生一种思维模式和行为参照系统,这种思维模式和评价体系影响企业领导人的决策和企业员工的行为、信仰,从而使企业形成一种集体无意识的行为机制,在监督约束企业的各种经营管理活动的同时促进企业的稳定持续增长,但企业文化的惯性思维性也会阻碍其自身发展。

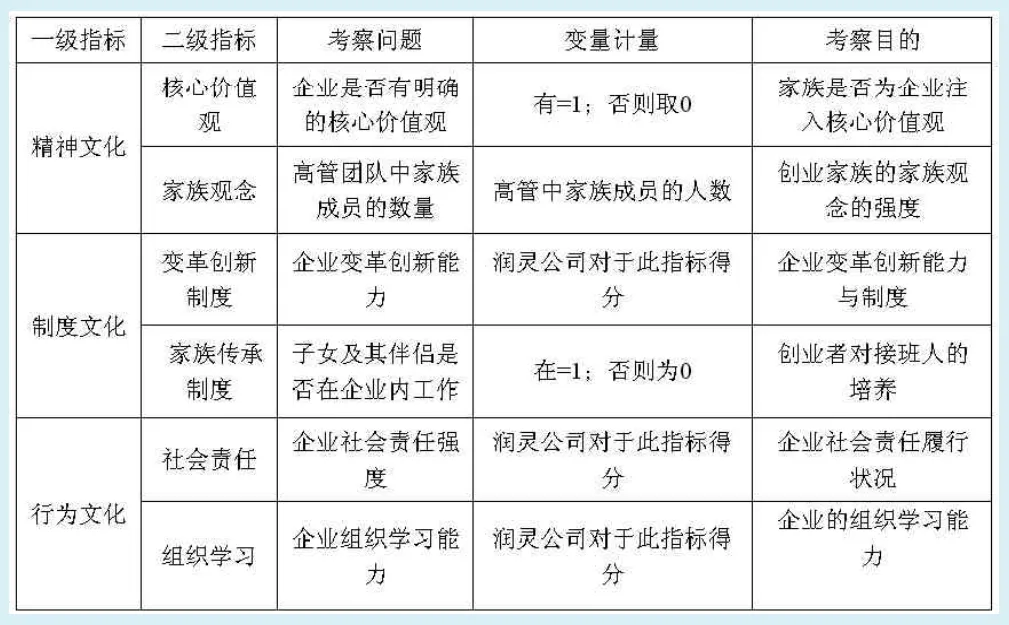

Kotter和Heskett(1992)通过对200多家企业进行研究发现,企业文化显著作用于企业绩效。Kotter教授等将企业文化分为强力型、策略合理型和灵活适应型三个类型。他们通过大量实证和案例研究指出:强有力的文化虽有利于企业绩效的增长,但是无法适应企业内外部环境的快速变化;而策略合理型的企业文化对于企业短期发展有积极影响,但是长期就会出现弊端。本文在遵循范博宏教授家族企业文化指标体系的基础上,同时兼顾家族企业的家族性特征和企业文化三层次理论来研究家族企业文化。具体如表1所示。

研究设计

(一)样本选取

本文以企业所有权和经营控制权为界定家族企业的主要变量来定义家族企业:首先,企业的最终或者实际控制人应为自然人;再者企业前十大股东至少有3人为家族成员或家族联盟成员;最后,高层管理团队中有2名或者2名以上的管理者为家族或家族联盟成员。本文筛选2009-2013年的深沪两市符合标准的上市家族企业为样本,并将异常公司剔除出去。

(二)变量设定

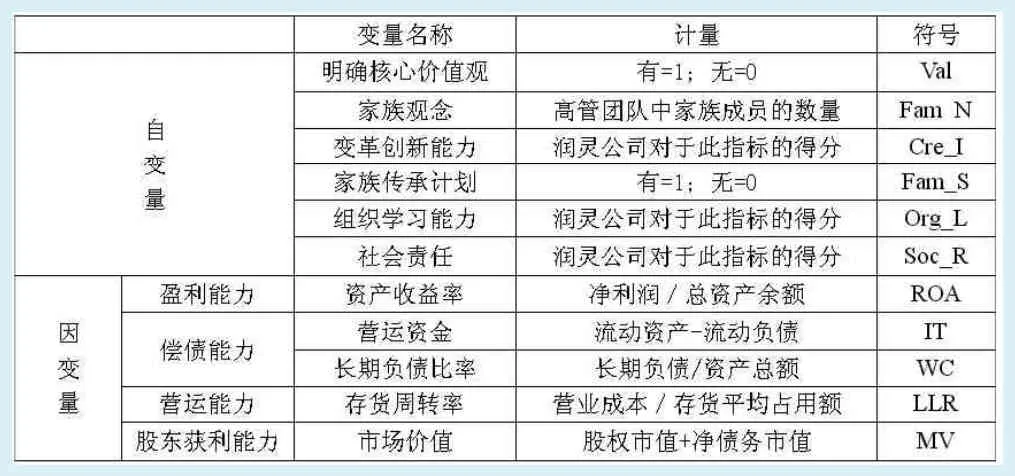

1.主要变量。本文将家族企业文化作为自变量,将企业绩效作为因变量,其衡量指标及相关的解释如表2所示。

2.调节变量。国外学者Nahm、Denison等人都将企业规模作为调节变量加入到测量模型中。国内有些学者在我国特有的文化环境下指出了将企业性质及成立年限作为调节企业文化与企业绩效的变量。本文将企业成立年限、企业规模作为调节变量引入到本研究中,具体表示如表3所示。

本文对企业成立年限进行分组回归分析,对企业规模采用层次回归分析法,结果显示:企业成立年限和企业规模在家族企业文化和企业绩效之间的关系中具有显著调节作用。

(三)实证研究

1.家族企业文化与企业绩效的关联模型。基于上述的理论描述及相关指标确定,本文构建的家族企业文化与企业绩效的关联模型如图1所示。

2.家族企业文化与企业绩效的关系假设。H1:在家族企业中,企业有明确的核心价值观与企业绩效正相关;H1a:在家族企业中,企业有明确的核心价值观与盈利能力正相关;H1b:在家族企业中,企业有明确的核心价值观与偿债能力正相关;H1c:在家族企业中,企业有明确的核心价值观与营运能力正相关;H1d:在家族企业中,企业有明确的核心价值观与股东获利能力正相关。其中,H2a、H2b、H2c、H2d与H1a、H1b、H1c、H1d类似,即将企业绩效拆分为4个子指标。H3、H4、H5、H6与上述类似,不再赘述。

表1 家族企业文化指标体系

表2 变量指标设定

表3 调节变量构成指标

表4 相关性分析

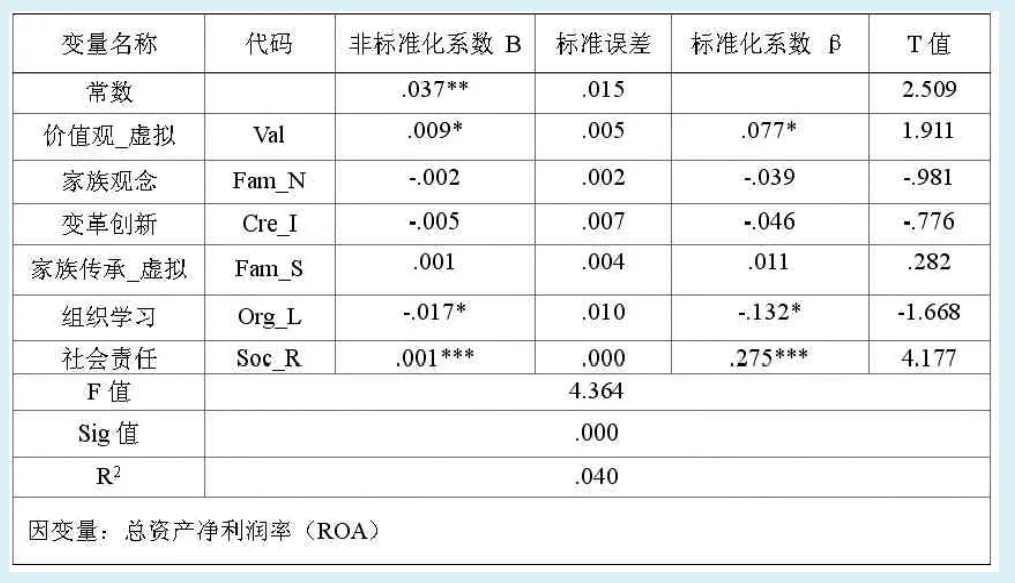

表5 多元回归分析

图1 家族企业文化与企业绩效关联模型

H2:家族企业中,家族观念的强度与企业绩效负相关;H3:在家族企业中,企业变革创新能力与企业绩效正相关;H4:在家族企业中,企业有家族传承计划与企业绩效正相关;H5:在家族企业中,企业的组织学习能力与企业绩效正相关;H6:在家族企业中,社会责任履行程度与企业绩效正相关;H7:企业成立年限在家族企业文化与企业绩效的关系中起调节作用;H8:公司规模在家族企业文化与企业绩效的关系中起调节作用。

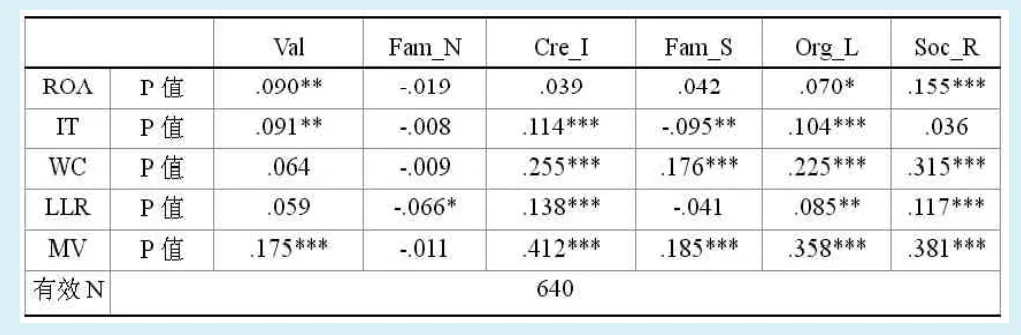

3.相关性分析。本文用 Pearson 法对自变量、因变量进行了相关性检验。研究结果显示,除了假设H2因显著性不高而基本不成立外,其他假设在相关性上大部分都得到了初步的验证。具体的分析结果如表4所示。

4.回归分析。本文用SPSS19.0统计软件,依次就家族企业文化指标(包括价值观、家族观念、变革创新、家族传承、组织学习、社会责任)与企业绩效的指标(包括盈利能力、营运能力、长短期偿债能力、股东获利能力)进行多元回归。本文的多元回归检验方法全部为强迫进入法,在此以家族企业文化指标(包括价值观、家族观念、变革创新、家族传承、组织学习、社会责任)与衡量企业绩效的盈利能力为例来介绍多元线性回归的过程,其它四个不再赘述(见表5)。

据表5的多元回归分析数据显示,回归方程具有显著意义,而自变量是否有明确的核心价值观、组织学习和社会责任通过了显著性检验,分别与因变量资产收益率ROA呈一般的正相关、一般的负相关和显著正相关关系,故具有统计意义。

根据回归分析数据得到的标准化回归方程是:

由以上分析可得,接受H1a,拒绝假设H5a,接受假设H6a。

5.实证结果。实证结果表明:在上市家族企业中,企业有明确的核心价值观与企业绩效(偿债能力除外)呈正相关;企业家族观念的强度与偿债能力呈显著负相关,与其它企业绩效均为不显著的负相关;而变革创新与企业绩效的关系在相关性分析中绝大多数都呈显著的同向变动,但是在回归分析中相关程度大幅下降,只有偿债能力指标与股东获利能力指标通过了显著性的检验,这与其它学者的研究结果相似,即在正相关的显著程度不高;而家族传承计划与企业绩效只有盈利能力没有通过显著性检验,但是与营运能力在相关性及回归性分析中都呈现显著的反向变动,这与文章本来的假设相悖;组织学习能力与企业绩效的各个指标在相关性分析中均为显著的正相关,但是在回归性分析中,却出现了很多负相关关系,同样与原假设相悖;社会责任大都与企业绩效指标呈显著的同向变动,与原假设相同。调节变量企业成立年限与公司规模均在两者关系中起显著的调节作用。

结论

除了家族传承计划、组织学习与企业绩效的部分指标检验结果与原假设不相符外,大多都与假设相同且显著性很高;然而在多个因素影响下的多元回归分析结果中,各个指标与企业绩效在相关性的正负方向上虽没有大变化,但是多个指标的相互作用使得一些与在相关性分析中显示相关的因素在回归分析中对企业绩效的部分指标不再显著,从而使得一些因素没有进入回归方程,如变革创新、家族观念等。

家族企业需要及早制定家族传承计划,以保证家族企业的持续稳定发展;组织学习与企业绩效的盈利能力指标和偿债能力指标负相关,这与我国企业的组织学习现状有关;注重家族企业的变革创新、组织学习及社会责任的承担有利于企业绩效的提高;家族观念与企业绩效各个能力指标都呈现不显著的负相关,这与本文的研究样本有很大关系;家族企业文化应该随着企业成立年限的不断增加,公司规模的不断扩大而不断的调整完善,以适应企业持续发展的需求。

另外,从家族企业具备家族与企业二重性的特点考虑,未来的研究还可以深入探讨家族文化与家族绩效之间的关系、家族文化与企业绩效之间的相互影响等家族与企业之间各个方面的关系问题。

1.储小平.华人家族企业的界定[J].经济理论与经济管理,2004(1)

2. Klein, A.Firm Performance and Board Committee Structure[J].Journal of Law and Economics, 1998

3.道格拉斯·诺斯.制度、制度变迁与经济绩效[M].上海人民出版社,2008

4. Kotter.P,Heskett.J.L.Corporate culture and performance[M]. New York: The Press,1999

5.范博宏.关键世代[M].东方出版社,2012

本文为河北省自然科学基金项目(G2014202106)阶段性成果

F276.5

A

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

小哥白尼(军事科学)(2019年9期)2019-12-21

电影(2019年3期)2019-04-04

阅读(低年级)(2018年11期)2018-05-14

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29

学习月刊(2015年9期)2015-07-09

首都经济贸易大学学报(2012年5期)2012-03-25