国外金融机构转型发展对中国的启示

2015-09-07 02:58:45袁志刚李宛聪

台州学院学报 2015年5期

袁志刚,李宛聪

(复旦大学经济学院,上海200433)

国外金融机构转型发展对中国的启示

袁志刚,李宛聪

(复旦大学经济学院,上海200433)

美国的银行体系既有为大公司服务的银行集团,又有基于软信息的小银行来为中小企业服务。主要发达国家的银行目前都是混业经营,配合混业监管,提高银行效率的同时防范系统性风险。中国银行体系主要是大银行,且以分业经营为主,效率较低,需要借鉴发达国家的经验来促进中小银行发展并逐步转向混业经营。互联网金融的历史较短,中国应在不损害市场创新活力的情况下加强监管,为中小企业提供更多融资渠道,并注重防范影子银行的风险。

银行业;混业经营;互联网金融;中小企业融资

一、引言

现代金融业对经济发展的影响之大毋庸置疑,作为金融业的组成细胞,金融机构的发展和演变与金融业功能的发挥密切关联。目前对中国金融机构的争论遍及各个方面,但还有一些基本的问题尚未解决。例如,中国需要什么样的金融机构?这些金融机构如何运营?新型金融业态如互联网金融的出现要如何应对?本文主要讨论银行业的结构、经营模式和互联网金融及影子银行三个方面。其中,银行业的结构也就是整个银行业的资源的分布情况,它关系到实体经济中不同规模的企业所能获得的金融服务及其成本,经营模式则会影响金融机构为企业提供服务的效率以及金融系统的风险。在全球化以及信息技术进步的背景下,互联网金融和影子银行对传统金融机构造成了极大的冲击,产生了许多新的业务模式,在提高效率的同时也给监管带来了巨大的挑战。本文梳理了美国等发达国家金融机构以及监管制度的演变,将之与中国的情况进行对比,试图从发达国家的经验里总结出适用于中国的建议。

二、银行业结构

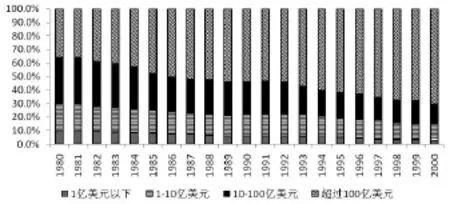

美国的银行业经历了一系列的变革重组,从20世纪80年代中期开始,商业银行的数量下降了超过7000家。1984年底,美国有15084家银行机构,到了2003年底只剩下7842家,2007年9月则是7303家。这些消失的银行绝大多数是中小银行,广泛分布于美国各地,消失的原因包括破产和合并,除了1989年之外,合并都是银行数量下降的第一大原因。与此同时,从1984到2003年,美国银行业的总资产从3.3万亿美元上升到了9.1万亿美元,平均资产规模变成了原来的四倍,银行业的资产也变得更加集中。图1是美国不同规模的银行在行业总资产中所占比例,在银行业放开管制导致的行业集聚之前的1980年,大约有70%的资产属于规模在10亿美元以上的大银行,1984年这一比例是72%,资产超过100亿美元的银行集团拥有42%的行业总资产;2003年,资产1亿以上的银行拥有85%的行业资产,而100亿美元以上的银行的资产占行业总资产比例是73%[1]。

图1 美国银行业结构变迁

造成美国银行业集中化的原因包括全球化、技术进步、银行业放开管制等,其中最主要的原因在于传统商业银行业务利润降低,商业银行为了追求利润,同时与欧洲的混业银行展开竞争而与其他银行合并,《格拉斯—斯蒂格尔法》(Glasssteagall Banking Act)的废除为银行合并扫除了障碍。事实上,银行业的集中化趋势在大多数国家都是存在的,关于金融中介以及银行的理论也认为银行应该要规模很大且具有多样性。Berger、Hasan和Klapper(2004)指出,在21个发达国家,资产在10亿美元以上的银行的市场份额平均达到65%。一份由28个发展中国家组成的样本中,他们发现大银行持有的市场份额上升到了74%,虽然这里大银行的门槛下降到了1亿美元。因此,即使小银行在数量上占了多数,大多数银行资产依然是被庞大且多样化的机构所拥有[2]。

银行业资产的集中对于增加贷款来源是有利的,大银行的贷款占总资产的比例通常比小银行高。例如,DeYoung、Hunter和Udell(2004)指出,在2001年最小的银行(总资产小于1亿美元)的资产中贷款占59%,而较大的银行的资产中贷款占62%到66%[3]。此外,Demsetz和Strahan(1997)发现,银行资产与工商贷款占总资产的比例正相关[4],而DeYoung、Hunter和Udell(2004)发现在最大的银行(资产超过100亿美元),25%的贷款是商业贷款,而在最小的银行只有17%[3]。

与小银行相比,大银行似乎是更好的贷款来源,那为什么会有数量如此众多的小银行?为什么要为小银行提供补贴?研究证据表明,大银行和小银行是为不同的借款者服务的。在商业贷款中,大银行倾向于为规模较大、较为正规的借款者服务,这类公司通常有相对较长时间的记录和财务报表,因此对他们的贷款决策可以是基于“硬信息”,也就是可以计量、与其他借款者具有可比性、不需要私人去收集的信息。而小银行则正相反,它们更多地为较小、不够正规的公司提供贷款,它们的决策是依赖于“软信息”。“软信息”包括公司所有者的品德以及公司在当地的声誉等,在不同的借款者之间难以比较,也难以计量,因此对于外来者来说辨识成本很高。

软信息除了能让小公司获得贷款,还有可能会降低它们的贷款利率或者是延迟还款的成本。Petersen和Rajan(1994)对美国的研究显示,对于小公司来说,打交道的银行数量越少、与银行打交道的时间越长,借款成本越低[5]。即使是大公司,如果在过去与银行有过往来,贷款的价格也会更低,而能够借到钱的可能性更高[6][7]。

由于软信息对于银行家来说是私人的,其他人较难获得,对于借款者来说,转向其他银行的成本会很高,因此对这种借贷关系需求最大的是融资来源较少的小公司。Petersen和Rajan(1994)指出,越小的公司越倾向于只向一家金融机构借款[5]。Ongena和Smith(2001)和Santos(2002)研究了挪威和葡萄牙的银行与借款者之间借贷关系的维持时长,他们都发现,借贷关系结束的概率随着维持时长上升而上升,也就是说,随着公司的成长,它们对于与银行的私人关系的需求在下降[8][9]。同样地,Houston和James(1996)对美国的研究发现,规模更大、存在时间更长或者能够公开发行债券的公司更有可能和多个银行存在借贷关系[10]。

美国银行业的扩张以及规模增大对于小公司的贷款来源和利率的影响还存在争议。部分学者认为银行的合并会使得对小公司的贷款减少,但另一些学者指出,从长期来看,导致银行合并的主要原因——银行业放松管制和信息技术发展——同时也会提高贷款供给,且新银行的进入能够弥补银行合并造成的空缺,因此,对小公司贷款减少的现象大约在银行合并三年后就会消失,对于利率的影响并不确定。

从美国的经验来看,较为完善的银行业结构应该既有规模庞大的银行集团,又有数量众多的中小银行。其中,大银行为较为成熟的公司服务,贷款决策基于财务报表等规范化、容易获得的硬信息,而中小银行为规模较小或是新成立的公司服务,贷款决策基于私人关系、公司声誉等软信息。目前中国国有商业银行的贷款决策更倾向于国有企业和大企业,对中小企业的贷款供给严重缺乏,而中小银行在数量和规模上都还远远不够。未来需要在完善存款保险制度的前提下,促进中小银行发展,鼓励民营资本进入以及满足中小企业的融资需求。

三、金融机构经营模式

金融机构的经营模式通常有两种:混业经营与分业经营。混业经营允许金融机构从事多种金融业务,包括商业银行业务、证券、保险、信托、基金以及对企业直接投资等,目前欧美国家主要实行混业经营。分业经营与之相对,一家金融机构只能从事单一的金融业务,是中国金融机构的主要模式。

(一)欧美金融业发展历程。从1984年至今,美国银行业的数量减少、平均规模上升与监管的放开、从分业经营转向混业经营是密不可分的。美国的银行业经历了从混业经营到分业经营,再回到混业经营的过程。现代商业银行第一次在美国出现是1782年北美银行的成立,当时的银行与证券业是一体的,这种一体的情况一直持续到1933年《格拉斯—斯蒂格尔法》获得通过。当时的美国政府认为股市崩溃是1929-1933经济大萧条的导火索,而金融机构混业经营是股市崩溃的原因。缺乏监管情况下的混业经营使得投机泛滥、风险上升,因而在大萧条时导致了许多银行的倒闭。大萧条的惨痛教训使得美国政府决心加强对金融机构和资本市场的监管,并将商业银行和投资银行业务分开。

《格拉斯—斯蒂格尔法》限制了商业银行从事债券业务,也禁止投资银行从事商业银行业务,开创了分业经营的先河。分业经营对银行的盈利能力有很大限制,从20世纪70年代起,随着美国金融业的发展,众多金融机构的创新不断夺走了商业银行的市场,证券化潮流也使银行发放贷款的优势丧失,传统的商业银行业务利润越来越低。同时,欧洲国家的商业银行都实行混业经营,可以从事证券业务,在全球化的趋势下,美国的商业银行在国际竞争中处于弱势地位,20世纪90年代,世界上最大的20家银行没有一家美国银行。商业银行不满足于这样的情况,频繁地对国会进行游说。

出于对美国商业银行现状的担忧,1987年4月,美联储开始允许大银行和银行家信托公司等开展某些证券业务。1989年,公司债券承销和买卖业务对商业银行开放,1990年部分银行被允许经营公司股票承销业务。到了1998年,花旗集团(Citicorp)和旅行家集团(Travelers Group)合并,成为1933年以来第一家混业经营的美国银行,这一合并被美国政府默许。在此之后,花旗银行不断对国会进行游说,在1999年11月促成了《金融服务现代化法案》的通过,《格拉斯—斯蒂格尔法》被彻底废除,美国银行业真正进入混业经营时代,并一直持续至今。《金融服务现代化法案》在美国引起了银行业合并的大潮,混业经营使得商业银行可以为顾客提供一站式服务,同时还具有规模经济,美国金融业随之蓬勃发展,金融创新不断出现,衍生品市场迅速扩张且缺乏监管。2007-2008年金融危机之后,倡导分业经营的呼声重新出现,美国政府由此出台了《多德—弗兰克法案》,但这并不是像《格拉斯—斯蒂格尔法》一样禁止混业经营,而仅仅是禁止商业银行从事证券自营交易,商业银行依然可以从事做市商交易。

美国政府十分重视对混业银行的监管,尤其是可能由存款保险制度导致的道德风险。为了防止银行将非商业银行风险向商业银行转移的内部交易,美国《联邦储备法》在联储成员银行的商业银行业务与非商业银行业务之间建立了严密的防火墙机制,严格限制了银行与附属证券机构的交易额度上限以及担保品占交易额度的比例,并限制了联储成员银行及其子公司在担任信托期间购买关系企业的资产以及在承销期间购买关系企业为主承销人的证券。1999年的《金融服务改革法案》严格规定了银行对非银行附属机构的贷款比例、抵押和担保方式,限制了银行购买内部非银行附属机构资产的比例,禁止银行为内部非银行附属机构的证券发行提供担保,限制银行购买内部非银行附属机构发行的证券或通过第三方对内部非银行附属机构提供资金支持。此外,美国监管的事后惩罚非常严厉,一定程度上具有震慑作用。

德国一直以来实行的是全能银行模式的混业经营,全能银行是指在一家金融机构内部设立不同的部门,分别进行银行、证券、投资、保险等业务。全能银行的优势在于可以在公司内部各个部门之间进行信息和资源的共享,协调管理成本低,但对银行管理能力要求很高。德国的全能银行在德国工业化的快速发展时期为企业提供贷款、股票发行、债券发行甚至直接投资服务,保障了企业的资金供应,从而使得德国的工业化能快速进行,银行业规模也迅速扩张。

二战期间德国经济遭到严重破坏,战争结束后,西德的银行业继续混业经营的传统,并在两德统一后对东德的银行业进行了改造,同样实行全能银行模式。二战后德国经济的迅速恢复与全能银行的支持密切相关,同时德国的银行业也在战后迅速发展。

虽然德国银行一直实行的是混业经营,但对金融机构的监管在相当长的时间里是分业监管,由德意志联邦银行、联邦银行监管局、联邦证券交易监管局和联邦保险监管局分别对银行业、证券业和保险业进行监管。20世纪90年代开始,金融创新大量出现,银行业、证券业和保险业务互相交叉,界限变得模糊,给分业监管带来巨大的挑战。各个机构之间时常发生冲突或是互相推诿,监管重叠和监管不足并存,分业监管越来越不能适应金融创新和金融发展的需要,德国国内对于金融监管改革的呼声越来越高。2002年,德国将联邦银行监管局、联邦证券交易监管局和联邦保险监管局合并为金融监管局,对金融业进行统一监管。

英国也经历了从分业到混业的过程,二战以前英国的金融机构种类繁多,分工细致,二战以后,英国的经济增长和金融业都遭到巨大创伤。为了和其他发达国家竞争,英国在1971年实行了“竞争与信用控制政策”,鼓励银行扩大业务领域,1986年10月,英国的金融改革废除了各项金融投资管制,允许银行进行混业经营,英国的银行纷纷收购兼并证券机构,形成多元金融集团。

英国的混业经营采用的是金融控股集团模式,集团设立子公司来从事银行、证券等多种业务,每个子公司可以是独立的法人,母公司也可以从事实际的业务。金融控股集团模式下,集团内部的信息交流和资源共享受到限制,协调成本比全能银行高,但由于不同业务相对独立,风险传递减少,透明度高,因此风险较低。

英国的监管同样是从分业到混业。1997年之前,虽然已经进行了10多年的混业经营,但对金融业的监管是由9家监管机构来进行,银行、保险、证券投资等业务都有各自的监管机构。这些机构的职能十分复杂且相互交错,难以互相配合,监管效率低下。实施混业经营后,英国金融业的风险急速上升,原有的分业监管体系开始显得力不从心,1995年巴林银行的破产被认为是监管不力导致的后果。1997年5月,英国成立了金融服务监管局,成为对英国金融业全面监管的唯一机构[11]。

(二)中国金融业。中国的现代金融业起步较晚,与美国早期的情况类似,经历了从混业到分业的过程。20世纪90年代初期,上交所和深交所成立之后,出现证券和房地产投资热潮,商业银行将大量资金投入证券市场和房地产市场,导致金融秩序混乱、股市大跌。因此,1993年底通过的《国务院关于金融体制改革的决定》规定了国有商业银行与保险、信托和证券业脱钩,实行分业经营。

之后,随着中国在各方面与国际接轨,金融机构为了盈利不断进行新的尝试,并通过层出不穷的金融创新使得商业银行和证券、信托等业务之间的界限逐渐模糊,中国政府也在逐步调整原有的分业经营体系。1995年,银行间本币交易市场成立,商业银行主导了这个市场上的债券业务,2003年12月,《商业银行法》的调整放松了对分业经营的限制,“国家另有规定的”商业银行不受“不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资”的限制。目前,中国金融机构既存在分业经营,也存在混业经营,中信集团、光大集团、平安集团、招商局集团四大资产管理公司等都拥有多个牌照,五大国有银行也都直接或间接地涉足非商业银行业务。

(三)混业经营与分业经营:利弊分析。混业经营能够提高金融体系的效率,降低金融业内部的协调成本,使金融机构的业务多元化,为实体经济提供更好的服务和资金支持。混业经营的不同业务板块之间可以实现信息和资源共享,进行交叉销售,减少运营成本,提高金融机构的利润。欧美银行的效率高于中国的商业银行,这已经是公认的事实。有观点认为混业经营有可能会加大风险、扰乱金融秩序,从而引发危机,例如,大萧条时期美国政府认为商业银行的混业经营是引发银行倒闭的罪魁祸首。对这一观点,部分经济学家提出了质疑,美国经济学家怀特的研究指出,大萧条时期美国的破产银行比例为26.3%,但所有从事证券业务的银行的破产比例为7.2%,远低于行业平均水平,且破产的银行的证券投资占总资产的比例都低于10%。从这些数据来看,混业经营导致银行破产的说法还有待商榷[12]。

分业经营的支持者里有美国芝加哥大学布斯商学院教授路易吉·津加莱斯(Luigi Zingales),他认为分业经营有助于降低风险、提高弹性,在1987年的股市崩盘和1990-1991年的银行业危机里,由于商业银行和证券市场是隔离开的,互相之间不受对方的危机影响,因而危机对实体经济的损害不大,而在2008年的金融危机里,银行业和股市互相影响拖累,使得实体经济遭到了巨大损失。在《格拉斯-斯蒂格尔法案》被废除后,投资银行能以很低的成本获得资金(即存款),从而更有动力从事高风险投资,并减少对业务规模的控制,监管到位、信息透明的公开股票市场陷入萧条,而缺乏监管、不透明的场外市场迅速扩张,且这些场外市场往往由少数实力强大的机构把持。津加莱斯教授支持分业经营的另一个原因是它有助于限制银行的政治影响力。混业经营模式下,商业银行、投资银行和保险公司的利益趋同,它们的政治游说影响力十分巨大,这对整体经济和金融业都造成了负面影响[13]。

尽管混业经营可能存在一些弊端,但它带来的效率提高却让各国政府都无法拒绝。即使在2008年金融危机之后,欧美国家依然坚持混业经营模式,而中国也在逐步扩大混业经营的范围,这从侧面证明了混业经营的优势。在全球范围内,混业经营似乎都是大势所趋。

对于中国而言,如果商业银行能够自己进行投资、证券等业务,无需再通过子公司或其他机构来操作,则可以减少融资过程的环节,降低实体经济的融资成本。但混业经营本身存在一定风险,实施混业经营需要满足一定的条件并做好防范措施。

首先,资本市场尤其是股市要有足够的规模,实施混业经营后,商业银行的大量资金涌入证券市场,需要有足够大的规模才能承受这样的冲击,不至于产生过度剧烈的波动。其次,要选择合理的模式。全能银行模式的系统运行效率较高,信息优势和规模经济发挥最充分,协调成本最低,但风险容易在各部门之间传递,且大量频繁的内部交易也提高了系统风险,因此全能银行对于银行自身的能力和管理质量要求很高,如果达不到这样的要求,有可能不仅无法实现全能银行的优势,反而放大了劣势。金融控股集团的信息优势和规模经济相对较小,协调成本和经营成本较高,但风险不易传递,且由于透明度高而受到各国监管机构的欢迎,可能是更适合中国的模式。第三,也是最重要的一点,是要加强监管,完善监管体系,强调监管协调与合作。世界银行和IMF的研究表明,新兴市场经济国家在进行利率自由化、混业经营、放开资本账户管制等改革时,引发银行业危机甚至金融危机的可能性很高,而这些都是中国正在进行的。目前中国对混业经营的监管还存在盲区和协调困难,例如近年来蓬勃发展的互联网金融和金融创新。从欧美国家的经验来看,混业经营往往要配合混业监管,分业监管体系会造成效率低下、监管不足等严重问题,中国尚未形成高效的混业监管体系,在这方面可以效仿美联储以及英国的做法,将监管资源整合起来,建立一个统一、有效的金融监管部门或制度,加强协调,提高监管效率。

四、互联网金融及影子银行

(一)互联网金融。目前对于互联网金融还没有统一的定义,已有的文献分别从不同的方面对它下了定义。谢平、邹传伟和刘海二(2014)认为互联网金融是区别于商业银行和资本市场的另一种金融融资模式[14];杨再平(2013)认为互联网金融是金融机构运用信息技术提供的一种新的服务[15];而林采宜(2013)认为互联网金融是传统的金融服务在互联网上的延伸。从这些定义来看[16],互联网金融在本质上依然是金融,它与传统金融的区别在于渠道和服务模式[17]。

互联网金融的主要业务包括互联网支付、间接融资(即P2P借贷)、直接融资(众筹)和第三方金融服务等。由于国际上电子商务的兴起,互联网支付在20世纪90年代开始蓬勃发展。1998年,美国PayPal公司成立,开创了全新的在线支付模式和业务体系,2014年3月,PayPal在全球的活跃用户超过1.4亿,在2013年处理了1800亿美元的网络交易,交易币种达到26个。之后,移动通讯工具和技术的发展使得移动支付开始盛行。P2P起源于英国和美国,成立于2005年的英国的Zopa公司是全球第一家提供P2P借贷服务的商业公司。美国第一家营利性P2P借贷平台是Prosper公司,之后成立的Lending Club是全球最大的P2P借贷平台,目前基本由这两家垄断。其他欧洲国家和亚洲国家的P2P借贷行业还处于起步阶段,在全球范围内P2P业务融资所占的比例依然很小。众筹是一种利用互联网传播、由企业或个人展示自己的创意、从而向社会公众争取资金援助的融资模式,目前北美和欧洲的众筹融资总额占全球的95%。第三方金融服务发展在美国较为领先,包括利用互联网平台销售理财产品等。

国际上对互联网金融还没有统一的监管规则,发达国家对互联网金融的监管基本都有本国特色,而且在不断探索中。美国的监管方式主要是按照金融产品和服务的性质选用合适的现有法律和机构,例如,将互联网支付企业作为从事货币转移业务的货币服务机构,利用现有法律框架进行监管。美国的P2P行业采用证券化业务模式,因此证券交易委员会(SEC)成为主要监管机构,辅以大量的行业自律组织,监管重心在于消费者保护和信息披露。欧洲的监管方式与美国有所区别。欧盟颁布了《电子货币指令》(Electronic Money Directive)、《支付服务指令》(Payment service Directive)等法律法规,各成员国根据这些指令对互联网支付机构进行审慎监管。英国是通过金融市场行为监管局(Financial Conduct Authority,FCA)对互联网金融行业进行审慎监管,FCA对P2P行业提出了一系列要求,包括最低资本、客户资金保护、信息披露、危机处置安排等,对于第三方服务的相关监管规定也进行了一定的修改和完善[18]。

中国的互联网金融行业相比于其他行业管制较为宽松,以市场为主。中国移动互联网技术的完善是互联网金融快速发展的先决条件,而互联网金融生存的空间则源于中小企业融资难的问题以及第三方支付的快速发展。艾瑞咨询(2014)的数据显示,2011至2013年,中国第三方互联网支付市场交易规模从2.2万亿元上升到5.37万亿元,年均增速77.06%,其中移动支付交易规模从798.7亿元上升到1.21万亿元,年均增速277.51%。中国已经是世界上最大的移动支付市场,而支付宝是全球最大的移动支付公司。中国的P2P借贷行业以拍拍贷、人人贷、有利网、红岭创投等公司为代表,发展出了多种业务模式,自2007年以来,在中小企业融资困难的背景下快速发展。众筹网站相对不如P2P那样火爆,但也颇为引人注目,且创意特征明显。第三方服务的迅猛发展由“余额宝”引爆,余额宝的一夜蹿红引来了众多互联网金融巨头的争相模仿,种类繁多的互联网理财产品如雨后春笋般出现,并迅速普及到了广大普通网民中。

从国际经验来看,对中国互联网金融的监管既要保护行业健康发展、维护行业的创新和活力、不过分干预市场,又要防范系统性风险。具体的实行可以从以下几方面考虑:一是出台互联网金融相关的法律法规,或是对现有的框架进行修改使之适应互联网金融监管的需求,针对互联网金融的实质业务和功能进行监管;二是强化信息披露,保护投资者利益;三是通过行业自律机构加强行业自律,强化企业内部控制;四是放松对传统金融机构的管制,促进传统金融机构与互联网金融机构公平竞争;五是要推动技术进步,建立适应互联网金融监管需求的监管方式和手段。

(二)影子银行。影子银行目前也没有统一的定义,金融稳定理事会(Financial Stability Board,FSB)在2011年4月发布的研究报告将影子银行定义为传统银行体系之外的信用中介体系,影子银行较少受到传统银行所受的监管约束,也不受存款保险的保护[19]。通常认为影子银行包括货币市场共同基金、投资银行、对冲基金、私募股权投资基金、投资公司、政府发起企业等[20]。中国的影子银行体系与发达国家存在区别,除了银行体系之外的非银行信用中介之外,银行体系的部分表外业务也被算作影子银行的一部分。中国的融资以间接融资模式为主,直接融资模式占的比例较小,且银行不能直接从事证券、保险等业务,影子银行体系以非正规融资和银行表外业务为主。

中国影子银行的迅速增长同样与中小企业的融资需求得不到满足有关,中小企业在正规渠道难以获得资金支持,只能通过民间融资等非正规方式获取资金。另一方面,分税制改革后,尤其是2009年大规模的经济刺激计划实施后,地方政府入不敷出,需要借助大规模的融资来进行基础设施建设等项目,从而催生出了许多新的影子银行模式。政府的信用担保、金融业管制减少以及互联网技术进步也为影子银行扩张提供了条件。

在缺乏监管的情况下,发达国家影子银行的膨胀破坏了金融系统的稳定性,是诱发金融危机的原因之一。2008年金融危机之后,各国政府纷纷加强了对影子银行的监管。一是将影子银行机构纳入监管范围,并根据机构的不同特点进行资本、流动性和信息披露监管等。二是对影子银行产品的监管,加强回购市场和证券化业务的监管,规范衍生品交易,改善交易系统。三是减少传统银行与影子银行之间的联系[21]。四是加强对影子银行的监测和风险评估,建立科学可靠的检测体系。

中国影子银行的监管可以借鉴这些措施,此外,适应于混业经营模式的监管体制也有助于规范影子银行的发展。针对中国自身的特殊情况,需要为中小企业提供更多的正规融资渠道,减少对非正规融资的依赖,并厘清财税与金融的关系,阻止对政府信用的过度依赖,打破刚性兑付。最后,需要解决政府和国企的软预算约束问题。

五、结论

健全的金融体系应该能高效地为实体经济中不同规模的企业提供服务,且对系统性风险有足够的防范。中国目前的金融业还存在着对中小企业支持力度不足、分业经营和分业监管限制了金融机构效率提升、对互联网金融和影子银行缺乏适当的监管和引导等问题,未来需要针对这些问题对目前的金融机构和监管体系进行改善。首先要引入民营资本,打破国有银行垄断,支持中小银行的生存发展;其次要在逐步转向混业经营的同时,建立有效的混业监管制度,减少混业经营带来的风险;第三要在不妨碍金融创新、保护金融企业活力和行业健康发展的前提下对互联网金融进行合理的引导和监管;最后,在借鉴国际上对影子银行监管经验的同时,针对影子银行迅速扩张的根源采取措施,解决中小企业融资难和地方政府的财政预算不透明问题。

[1]Strahan,P.E..Bank structure and lending:what we do and do not know[M]//A.V.Thakor&A.W.A.Boot(eds.).Handbook of financial intermediation and banking.Oxford,UK:Elsevier,2008:107-131.

[2]Berger,A.N.,Hasan,I.,&Klapper,L.F..Further evidence on the link between finance and growth:An international analysis of community banking and economic performance[J].Journal of Financial Services Research,2004,25(2-3):169-202.

[3]DeYoung,R.,Hunter,W.C.,&Udell,G.F..The past,present,and probable future for community banks[J].Journal of Financial Services Research,2004,25(2-3):85-133.

[4]Demsetz,R.S.,&Strahan,P.E..Diversification,size,and risk at bank holding companies[J].Journal of Money,Credit,and Banking,1997,29(3):300-313.

[5]Petersen,M.&Rajan,R..The benefits of firm-creditor relationships:evidence from small-business data[J],Journal of Finance,1994,49(1):3-37.

[6]Bharath,S.,Dahiya,S.,Saunders,A.,&Srinivasan,A..So what do I get?The bank's view of lending relationships[J].Journal of financial Economics,2007,85(2):368-419.

[7]Sufi,A..Agency and renegotiation in corporate finance:evidence from syndicated loans[J].Journalof Finance,2007,62(2):629-668.

[8]Ongena,S.,&Smith,D.C..The Duration of banking relationships[J].Journal of FinancialEconomics,2001,61(1):449-475.

[9]Santos,J.A..Switching from single to multiple bank lending relationships:Determinants and implications[J].Journal of Financial Intermediation,2002,11(2):124-151.

[10]Houston,J.,&James,C..Bank information monopolies and the mix of private and public debt claims[J].Journal of Finance,1996,51(5):1863-1889.

[11]杜莉,高振勇.金融混业经营及其监管:德国和英国的比较与借鉴[J].经济体制改革,2007(2):152-155.

[12]蔡浩.中国金融混业经营是福是祸[N/OL].FT中文网,(2015-06-01)[2015-11-5].http://www.ftchinese.com/story/001062230?full=y.

[13]路易吉·津加莱斯.2012,金融业应该分业经营[N/OL].FT中文网,(2012-06-14)[2015-11-05].http://www.ftchinese.com/story/ 001045037?full=y.

[14]谢平,邹传伟,刘海二.互联网金融手册[M].北京:中国人民大学出版社,2014.

[15]杨再平.互联网金融之我见[N/PL].证券时报,(2013-10-16)[2015-11-05].http://kuaixun.stcn.com/2013/1016/10818964.shtml.

[16]林采宜.互联网金融只是信息时代的一种金融模式[R/OL]. CF40,(2013-04-25)[2015-11-05].http://www.cf40.org.cn/plus/ view.php?aid=5901.

[17]李麟.互联网金融生态及规制研究[R/OL].SFI课题报告,(2014-12-06)[2015-11-05].http://www.cf40.org.cn/plus/view.php?aid=9498.

[18]范文仲.2014,互联网金融理论、实践与监管[J].新金融评论,2014(4).

[19]Financial Stability Board.Shadow banking:scoping the issues[R].2011.

[20]廖岷.全球影子银行监管的新趋势[R/OL].CF40,(2013-04-19)[2015-11-05].http://www.cf40.org.cn/plus/view.php?aid=7648.

[21]李世宏.影子银行监管:国际动态和启示[R/OL].CF40,(2012-02-14)[2015-11-05].http://www.cf40.org.cn/plus/view.php?aid=4979.

The Enlightenm ent of Foreign Financial Institutions'Transformation and Developm ent to Chinese Financial Institutions

Yuan Zhigang,Li Wancong

(School of Economics,Fudan University,Shanghai 200433)

Banking industry in the US has both banking groups which provide service for larger companies and small banks which rely on soft information to provide loans to small and medium enterprises.Banks in main developed countries generally performs mixed business under mixed supervision,this mode improves efficiency of banks while actively prevents systemic risk.China's current banking system includes mainly large banks and the efficiency is low because banks perform separate operation.China needs to learn from the experience of developed countries to promote the development of small and medium banks and gradually turn to mixed operation of banks.History of Internet finance is short.China should strengthen supervision without damaging the vitality of the market and provide more sources of financing for small and medium enterprises and pay attention to the risk of shadow banking.

banking;mixed operation;Internet finance;small and medium enterprise financing

10.13853/j.cnki.issn.1672-3708.2015.05.003

2015-08-06

本文为国家社科重大项目课题“全面提升金融为实体经济服务的水平与质量研究”(12&ZD074)的研究成果之一。

袁志刚(1958-),男,上海人,教授,博士。李宛聪(1991-),女,江西余干人,博士研究生。

猜你喜欢

商情(2020年36期)2020-08-20 07:48:50

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2019年49期)2019-01-29 03:10:11

金融服务法评论(2018年0期)2018-12-06 08:51:46

消费导刊(2017年20期)2018-01-03 06:27:21

乐府新声(2017年1期)2017-05-17 06:06:52

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02

企业导报(2014年10期)2014-08-27 02:43:56

时代金融(2012年5期)2012-04-29 00:44:03