宏观经济不确定性对固定资产投资的影响

2015-09-07 10:30:03郭鹰

浙江树人大学学报(人文社会科学版) 2015年4期

郭 鹰

(浙江省社会科学院,浙江 杭州 310007)

管 理 经 济

宏观经济不确定性对固定资产投资的影响

郭 鹰

(浙江省社会科学院,浙江 杭州 310007)

利用2001年~2012年的面板数据,检验宏观经济不确定性对中国固定资产投资波动的影响。实证结果表明:宏观经济不确定性对固定资产投资的影响显著,当宏观经济不确定性增强、经济形势不明朗时,固定资产投资水平降低;但宏观经济不确定性对不同投资主体、不同投资区域和不同投资领域的影响存在差异性。

宏观经济不确定性;固定资产投资;面板数据;GARCH模型

宏观经济的不确定性是影响投资预期收益率的重要因素,并影响固定资产的投资行为。当前,在宏观经济不确定性的深度影响下,投资的主体结构、行业结构和区域结构都发生了新的变化,面临很多新的问题。对这些问题展开研究,将有助于政府在宏观经济不确定性的背景下精准制定更科学的促进有效投资的方针和政策。

一、文献综述

固定资产投资作为拉动经济增长的“三驾马车”之一,相对于消费和出口而言,政府主动调控管理的空间较大,且作用显著,历来是学者们研究关注的重点。关于固定资产投资的影响因素,国外研究主要集中在经济形势和预期、货币政策、财政政策、资本市场及汇率。凯恩斯(1936)最早系统提出投资决定因素,指出利率、盈利水平预期、股票价值和利润率等因素决定了经济中的投资需求。*Keynes J M,The General Theory of Employment, Interest and Money, Harcout, Brace and World,1964,p.67.其后,有一些学者对影响投资的因素进行了补充,Lovell(1964)提出“加速因子(accelerator)”是决定投资水平的重要因素,*Lovell M C, Models of Income Determination, Princeton University Press,1964,pp.177-232.Terragossa(1997)认为折旧提成也是影响投资的一个重要因素,*Terragrossa R A, Capital Depreciation and Investment Demand, Quarterly Review of Economics and Finance,1997,Vol.37,No.1,pp.23-42.Choi和Kim(2001)将财政赤字作为影响固定资产投资的一个重要因素,因为影响投资很大一部分原因是无法预期的销售冲击,*Choi W G, Kim Y, Has Inventory Investment Been Liquidity-Constrained?Evidence From U. S. Panle Data,Working paper No.01/122, International Money Fund, Washington D C,2001.Heim(2008)认为汇率会影响国内投资需求。*Heim, What Determines Market Demand For Investment Goods, International Journal of Business Strategy,2008,Vol.8,No.1,pp.36-49.

国内关于固定资产投资影响因素的研究主要集中在定性分析和定量研究两个方面。在定性分析方面,刘均霞(1996)提出由于自然技术因素、体制政策因素、投资乘数和加速原理的综合作用导致中国投资周期波动。*刘均霞:《论中国的投资周期波动》,《贵州财经学院学报》1992年第2期,第15-19页。张东刚(1997)认为,国民收入、消费拉动、资产价格、政治目标和利润率是影响固定资产投资波动的主要因素。*张东刚:《影响我国近代方向固定资本投资需求变动的因素分析》,《南开经济研究》1997年第4期,第70-74页。王彤、王劭斐(2003)认为,影响固定资产投资的因素包括市场、资金来源、投资预期和政策环境等。*王彤、王劭斐:《影响我国固定资产投资变动的主要因素》,《经济研究参考》2003年第71期,第69-74页。胡曙光(2008)将固定资产投资周期性的影响因素归结为投资本身的原因、农业的影响以及工业的影响等内在物质性因素和知识形式、计划决策以及经济管理体制等外在非物质性因素。在定量研究方面,目前研究文献较少,主要采用统计方法研究。*胡曙光:《改革开放以来中国投资波动的因素分析》,《投资建设三十年回顾——投资专业论文集(4)》(2008),第145-153页。许涤龙、马岚(2002)运用相关性分析和主成分分析,构建投资的回归模型,结果表明利润因素、储蓄、价格因素和利率对固定资产投资有显著影响。*许涤龙、马岚:《宏观投资的影响因素与实证分析》,《经济问题》2002年第4期,第5-7页。范飞龙(2004)在对上海市不同所有制经济固定资产投资的函数分析中,通过资金来源渠道的分析,剖析了固定资产投资的驱动因素,认为上年度GDP总量、财政收入、银行贷款和上年度资本存量是固定资产投资的重点驱动影响因素。*范飞龙:《上海市不同所有制经济固定资产投资函数分析》,《经济管理》2004年第21期,第88-93页。管卫华等(2008)采用灰色关联度法和因子分析法对可能的58个影响因素进行分析,结果显示劳动力、投资弹性系数、价格、工业及主要产品、交通设施、教育、存货、城市消费水平和粮食等对固定资产投资波动的影响为正,而外贸和农业产值对投资波动的影响为负。*管卫华、林振山、甄峰:《中国投资波动影响因素变化分析》,《中国软科学》2008年第2期,第33-39页。

自2008年金融危机爆发以来,欧洲国家债务危机、中东与北非的社会动荡和新兴市场通货膨胀等问题交替影响着世界经济的复苏,国际经济形势一直处于萧条状态。戴新民、赵金蓉等(2012)认为,受此影响,国内经济总体形势在保持增长状态的同时,波动性很大,如经济增长速度的放缓及资本市场和房地产市场的变化等。*戴新民、赵金蓉、费静:《宏观经济不确定性与上市公司现金持有行为研究》,中国会计学会财务成本分会第25届理论研讨会论文集(2012),第18-20页。在宏观经济环境层面,宏观经济波动对公司的投资行为所表现出的“小波动,大冲击”现象很普遍,特别是近年来宏观经济不确定性以及政府为应对金融危机而采取的各项刺激措施,更加成为影响投资决策的重要因素之一。在这样的背景下,微观实体中的不同投资主体都处于观望中,其投资行为体现出不同的特征。Baum(2010)等通过分析宏观经济不确定性对公司投资的影响,认为公司个别风险和基于CAPM测度的宏观经济不确定性对公司投资有负面影响。*Baum C F, Chakraborty, Liu B. The Impact of Macroeconomic Uncertainty on Firms’ Changes in Financial Leverage, International Journal of Finance & Economics,2010,Vol.15,No.1,pp.22-30.陆庆春、朱晓筱(2013)实证分析了2001年~2009年我国非金融上市公司直接投资和间接投资行为与宏观经济不确定性之间的关系,发现宏观经济不确定性显著抑制公司交易成本较高的直接投资行为。*陆庆春、朱晓筱:《宏观经济不确定性与公司投资行为——基于时期随机效应的实证研究》,《河海大学学报(哲学社会科学版)》2013年第1期,第56-63页。但因为不确定性难以测估,所以宏观经济不确定性对经济活动影响的定量分析较为有限,且主要集中在微观层面。因此,本文拟从宏观层面,利用我国2001年~2012年省际面板数据构建固定资产投资的影响因素模型,探讨宏观经济不确定性对我国固定资产投资的影响,同时进一步探讨不同投资主体、不同投资区域和不同投资领域影响的差异性。

二、研究设计

(一)检验模型与变量设定

为考察宏观经济不确定性对固定资产投资的影响,笔者借鉴崔顺伟(2012)等的方法,*崔顺伟:《中国固定资产投资的影响因素分析》,《技术经济与管理研究》2012年第5期,第86-89页。建立如下面板数据模型:

INVit=α+βINDPRVAt+γIit+ηGDPit+εit

(1)

其中,因变量INVit表示i省(市、自治区)在t期的固定资产投资水平;检验变量INDPRVAt表示在t期的宏观经济不确定性,各省在同一时期面临的宏观经济不确定性相同;Iit和GDPit分别表示利率和地方生产总值这两个控制变量;εit为随机干扰项。i为1—31,表示全国31个省(市、自治区);t表示2001年至2012年的12个年度。检验结果均由Eviews 6.0完成。

1.因变量。采用以当年价格表示的全社会固定资产投资额作为因变量(INV),为消除通货膨胀的影响,用以2000年为基期的居民消费价格指数进行平减,并为消除序列异方差,进行了对数化处理。

表1 ARCH效应LM检验结果

其后通过GARCH(1,1)模型进行参数估计与检验的结果见表2。可见方差方程中,ARCH项和GARCH项的系数在1%水平上均显著。将模型中获得的条件方差从月度数据转换成年度数据,并为消除序列异方差,进行了对数化处理,并统一取自然对数,可得到宏观经济不确定性的代理变量(INDPRVA)。

表2 GARCH(1,1)模型参数估计与检验结果

3.控制变量。根据凯恩斯的古典经济理论,在资本市场上,投资是资本需求,储蓄是资本供给,两者是通过利率的调节来达到均衡的,投资是资本利息率的减函数,因此,本文选取利率水平(I)作为控制变量,具体定义为人民银行公布的6个月至1年(含1年)贷款基准利率的加权平均数,为消除序列异方差,进行了对数化处理。同时,根据加速数理论,国民收入是决定投资水平的关键因素,原因是国民收入的提高通过引起储蓄水平和消费水平的提高而拉动投资,因此,本文选取地方生产总值(GDP)作为控制变量,具体定义为以当年价格表示的地方生产总值,为消除通货膨胀的影响,以2000年为基期的居民消费价格指数进行平减,同时为消除序列异方差,进行了对数化处理。

(二)样本选取与统计描述

由于部分省(市、自治区)2000年前的数据无法获取,本文选取2000年~2012年作为研究区间,数据来源为历年的《中国统计年鉴》。

主要变量的描述性统计结果见表3。检验变量INDPRVA在样本期内表现出较大的变化率,标准差超过均值的20%,说明宏观经济不确定性在样本期内具有较大的变化,这对检验宏观经济不确定性对固定资产投资的影响提供了可能性。同时,因变量INV和控制变量GDP在样本期内也表现出很大的变化,标准差与均值的比例都达到30%左右。

表3 主要变量的描述性统计

三、实证检验结果与分析

(一)估计方法说明

1.平稳性检验。首先通过Levin,Lin和Chut检验方法对各变量进行平稳性检验,发现所有变量一阶差分后都是平稳的,均在5%显著性下通过单位根检验,所有变量都是一阶单整,有理由认为可能存在协整关系。然后采用Kao面板协整检验方法,滞后期按Akaike最优准则,ADF统计量的t值为(-6.241290),在1%显著性下通过t检验,因此可以确定存在一个协整关系。

2.模型类型识别。面板数据模型依据截距项和系数项的不同,可分为三类,分别是含有个体影响的不变系数模型、无个体影响的不变系数模型和含有个体影响的变系数模型。本文使用F检验方法,通过检验确定应该选择无个体影响的不变系数模型。

(二)回归结果

考虑到不同省份之间的经济发展差异较大,有可能存在横截面异方差,为减少由此造成的影响,本文选择截面加权(Cross-section Weights)。面板数据模型的估计结果见表4。

表4 模型估计结果

注:***表示1%置信度下通过t检验。

从表4的结果可见,在1%的置信度水平上,模型通过了F检验,并且宏观经济不确定性代理变量INDPRVR是显著的,其系数为负表示在样本期间内,随着宏观经济不确定性的上升,固定资产投资水平随之下降,即在经济前景不明朗阶段,固定资产的投资倾向于保守。

四、宏观经济不确定性对固定资产投资影响的差异性比较

在宏观经济不确定性面前,不同的投资主体、投资区域和投资领域可能会表现出不同的特征,存在着差异性,可以做进一步的深入比较分析。

(一)投资主体的差异性比较

按所有制不同,本文选取具有典型意义的国有投资主体、私营经济主体和外商投资主体进行分析比较,根据式(1),因变量INV和控制变量GDP分别采用不同投资主体的样本数据,估计结果见表5。从估计结果看,在1%的置信度水平上,模型通过了F检验,并且不同投资主体的宏观经济不确定性代理变量INDPRVR在5%的置信水平上都是显著的。但是在样本期间内国有投资和外商投资主体的系数为正,而私营投资主体的系数为负,这可能是因为在拉动经济增长的“三驾马车”中,固定资产投资是政府最可控和最有效的调节手段,在面临宏观经济不确定性增强的形势下,国有投资主体承担了更多的投资任务;同时,政府可能会加大招商引资的力度,吸引外商投资的增加;而私营投资主体在固定资产的投资上则趋于谨慎。

表5 不同投资主体的模型估计结果比较

注:*表示10%置信度下通过t检验,**表示5%置信度下通过t检验,***表示1%置信度下通过t检验。

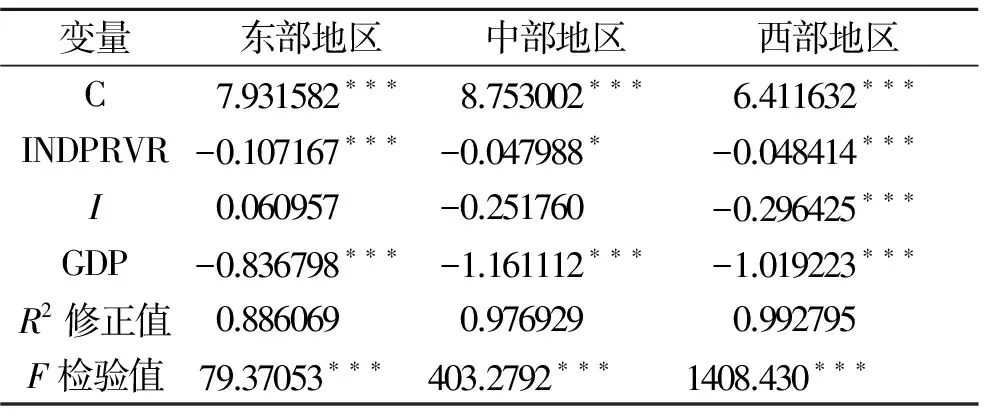

(二)投资区域的差异性比较

本文根据国家统计局的分类方法,将全国分为东部、中部和西部地区进行分析比较,根据式(1),因变量INV和控制变量GDP分别采用不同投资区域的样本数据,估计结果见表6。从估计结果看,在1%的置信度水平上,模型通过了F检验,并且不同区域的宏观经济不确定性代理变量INDPRVR在10%的置信水平上都是显著的,系数均为负数。但是通过比较可以发现,东部地区宏观经济不确定性代理变量INDPRVR的系数绝对值较中、西部地区大,这说明发达地区可能由于市场经济体系较为完善等原因,固定资产投资受宏观经济不确定性的影响较敏感,而相对欠发达地区可能由于国家经济政策倾斜等原因,受影响相对较小。

表6 不同投资区域的模型估计结果比较

注:*表示10%置信度下通过t检验,**表示5%置信度下通过t检验,***表示1%置信度下通过t检验。

(三)投资领域的差异性比较

按投资领域不同,本文选取具有典型意义的制造业、基础设施和房地产进行分析比较,其中由于基础设施投资没有直接的统计数据,本文选取按国民经济行业分组中的交通运输、仓储和邮政业进行代替。根据式(1),因变量INV和控制变量GDP分别采用不同投资领域的样本数据,估计结果见表7。从估计结果看,在1%的置信度水平上,模型通过了F检验,并且不同领域的宏观经济不确定性代理变量INDPRVR在10%的置信水平上都是显著的,系数均为负数。但是通过比较可以发现,房地产领域宏观经济不确定性代理变量INDPRVR的系数绝对值较制造业和基础设施领域小,这说明在宏观经济不确定性增强的形势下,制造业和基础设施领域可能更容易缺失投资信心和迷失投资方向,而房地产行业相对来说成为较安全的“避风港”,这也能解释近些年较多的投资资金流向房地产市场的现象。

表7 不同投资领域的模型估计结果比较

注:*表示10%置信度下通过t检验,**表示5%置信度下通过t检验,***表示1%置信度下通过t检验。

五、研究结论与启示

实证结果可知,宏观经济不确定性对我国固定资产投资水平有着重要的影响,在不确定性增强时,固定资产投资水平下降。针对不同的投资主体、投资区域和投资领域,宏观经济不确定性对固定资产投资的影响存在差异性。在不确定性增强时,国有投资和外商投资主体的固定资产投资水平上升,而私营投资主体的投资水平下降;东部发达地区受宏观经济不确定性影响程度大于中、西部欠发达地区;房地产领域受宏观经济不确定性影响程度小于制造业和基础设施领域。

综上可知,政府部门对宏观经济形势的研究报告与建议指导,是固定资产投资决策的一个重要参考依据,政府部门应提高宏观研究与决策水平,提高宏观经济的可预期性,降低不确定性,为固定资产投资的稳健发展提供一个良好的外部环境。

(责任编辑 陈汉轮)

The Impact of Macroeconomic Uncertaintyon Fixed Assets Investment

GUO Ying

(ZhejiangAcademyofSocialScience,Hangzhou,Zhejiang, 310007,China)

Based on the panel data from 2001 to 2012,this paper investigates the impact of macroeconomic uncertainty on fixed assets investment. The results show that macroeconomic uncertainty has significant effects on fixed assets investment. When macroeconomic uncertainty increases and economic situation is unclear, fixed assets investment will significantly decrease, though there are different characteristics in different investment subjects, areas and fields.

macroeconomic uncertainty; fixed assets investment; panel date model; GARCH Model

2015-02-27

浙江省社会科学院常规课题(2015CYB04)

郭鹰,男,浙江杭州人,研究员,管理学博士,研究方向:固定资产投资。

10.3969/j.issn.1671-2714.2015.00.004

在线优先出版日期:2015-06-15

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

英语文摘(2022年3期)2022-04-19 13:01:28

核科学与工程(2021年4期)2022-01-12 06:30:22

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

中国外汇(2019年7期)2019-07-13 05:45:04

计算机应用(2018年5期)2018-07-25 07:41:26

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

轴承(2015年2期)2015-07-25 03:51:04

学习月刊(2015年15期)2015-07-09 05:38:34

电讯技术(2011年11期)2011-04-02 14:00:37