浙江利用FDI的结构演变分析

2015-09-07 10:30:03倪伟清厉英珍

浙江树人大学学报(人文社会科学版) 2015年4期

倪伟清 厉英珍

(浙江树人大学 现代服务业学院,浙江 杭州 310015)

浙江利用FDI的结构演变分析

倪伟清 厉英珍

(浙江树人大学 现代服务业学院,浙江 杭州 310015)

历经30余年的发展,浙江利用外资不仅在规模、增速和占全国的比重方面取得了巨大的增长,而且在投资来源地、投向产业、投资方式以及投资区域分布等内部结构方面也发生了较大的变化。文章采用2002年~2012年的数据对浙江利用外商直接投资的结构演变进行系统、深刻的定量分析,并在此基础上提出:浙江应继续拓宽投资来源地市场,进一步优化引资行业结构,不断创新利用外资的方式和模式,同时应对各地区利用外资的政策进行统筹协调,以实现各地区外资利用的均衡、协同和有序发展。

外商直接投资;外资利用;浙江经济

改革开放30多年以来,浙江省在外资利用方面从无到有,从慢到快,与外贸发展一样取得了巨大的成就。毋庸置疑,利用外资惠及浙江经济发展的诸多方面。但随着引资规模的日益扩大,浙江省利用外资的内在结构,包括外资来源国别结构、行业分布结构、投资方式结构以及投资区域分布结构等各方面都发生了较大的变化。笔者在对浙江外资引进规模与增长速度进行纵横向比较分析的基础上,着重对浙江利用外资的结构演变从四个方面进行剖析,以期由表及里深入考察浙江利用外资的质量水平及其发展趋势,从而为有关部门决策提供有益的理论参考。

一、浙江利用FDI的基本情况

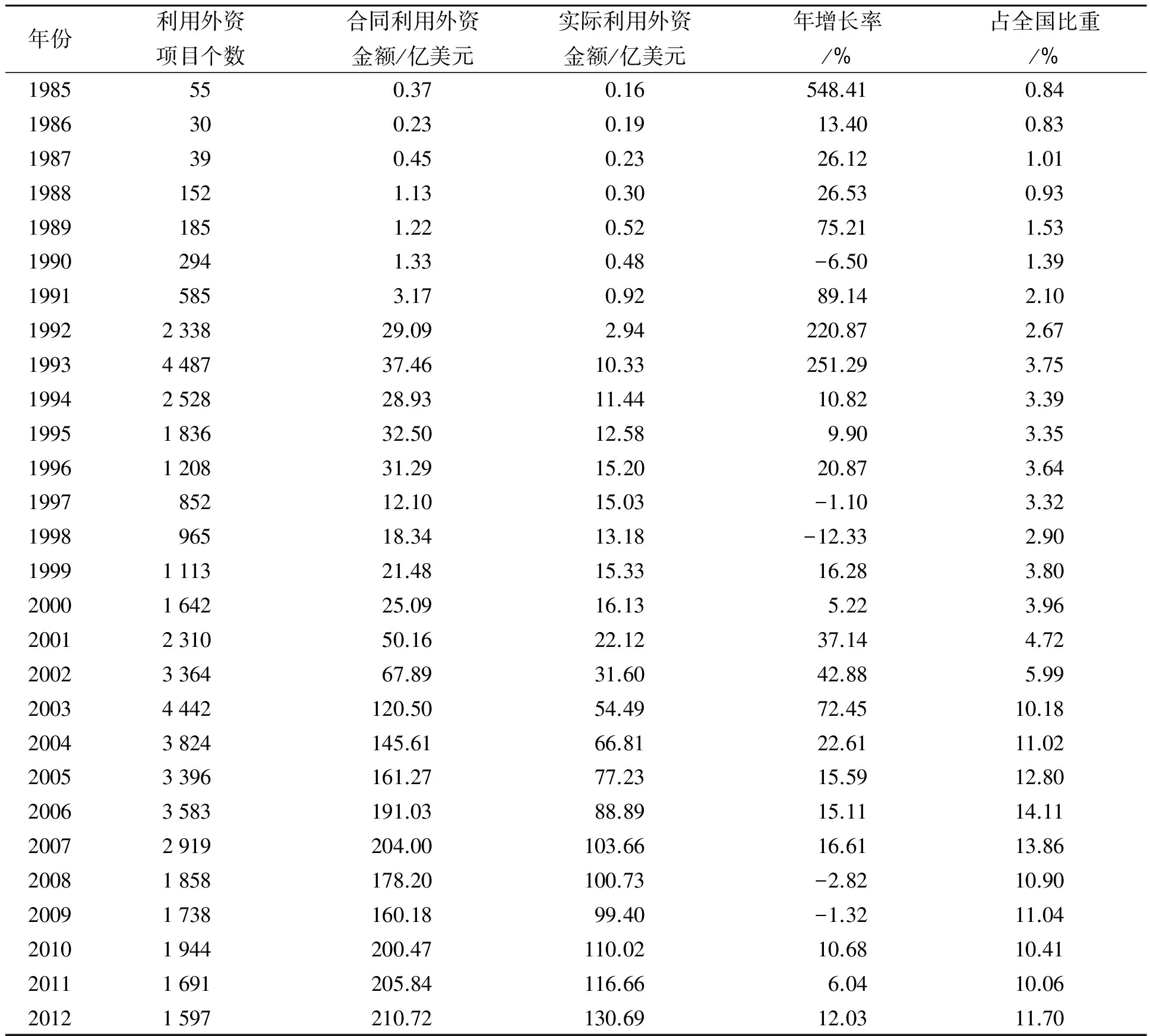

浙江利用外资始于上世纪70年代末、80年代初,与其他兄弟省市比较,浙江利用外资起步相对较晚。在整个80年代,浙江利用外资的增长速度虽然较快,但由于起点低、基数小,所以引资规模和占全国的比重都非常小。从1984年至1990年,浙江省实际利用外资的年均复合增长率达到了63.67%,*数据来源:根据1985年至1991年的《浙江统计年鉴》原始数据计算而得。比入世后2001年到2007年期间的增速29.36%还高出了约34个百分点,但这六年实际利用外资的累计金额仅为1.90亿美元,占全国同期实际利用外资的比重也仅为1.07%,在沿海省市中排名倒数第三位。从1991年开始,与全国其他省市一样,浙江利用外资呈现出了跳跃式发展的态势,在短短的三年时间里,实际利用外资额即于1993年达10亿美元,但此后增长速度又迅速回落并逐步放缓,一直到1997年、1998年受亚洲金融风暴影响而出现了继1989年后的第二次负增长。1999年后在一系列招商引资政策的激励下,全省协议利用外资和实际利用外资均出现了恢复性增长,但速度依然缓慢,2000年外资利用增长率仅为5.22%(见表1)。

表1 浙江省利用外资的规模、年增长率及全国占比

数据来源:根据历年《浙江统计年鉴》数据计算与整理而得。

随着浙江经济结构的不断调整和投资环境的日益改善,尤其是在中国加入WTO以后的六年期间,浙江利用外资借入世之东风再次焕发了生机,外资协议金额和实际利用外资双双呈现出稳健增长的态势。2007年全省实际利用外资金额首次实现百亿美元大关,达103.66亿美元,相比2000年增长约5.4倍,占全国的比重也从2000年的3.96%增至13.86%。2000年至2007年,浙江实际利用外资金额年平均增长率达36.36%,远远高于全国平均水平10.66%,增长了25.7个百分点。但2008年后由于相继受美国次贷危机和欧洲主权债务危机的影响,浙江省利用外资受到了较大的冲击,致使连续两年出现下滑的现象,但在采取了一系列有效的应对措施后,2010年开始浙江利用外资又踏上了复苏之路,2012年实际利用外资额已恢复并超过危机前的水平。

二、浙江FDI的结构演变

(一)浙江FDI的来源国别结构演变

随着招商引资力度的加大,世界上主要的国家和地区以及世界500强中的170多家跨国企业陆续来浙江投资落户,兴办各类企业。*浙江省商务厅外资管理处:《2014年浙江省外商直接投资分析》,2015-01-26,http://www.zcom.gov.cn/art/2015/1/26/art_1127_144008.html。从投资来源国的经济发展水平看,来浙江投资的国家或地区主要为欧美发达国家、日韩、新加坡以及我国的港台地区。从单年的投资金额来看,香港地区一直稳居第一,而且其投资金额遥遥领先于其他国家,如2002年与2012年香港地区在浙江的投资金额分别是英国的22.61倍和225.19倍,而且两者差距呈不断扩大之势。除了中国香港之外,历年来在浙江的单年投资额曾进入前十名的国家或地区还包括:维尔京群岛(国际避税地)、日本、美国、中国台湾、韩国、新加坡、意大利、英国、德国、法国和加拿大等(见表2)。近年来,来自新加坡的投资金额增长较快,从2002年的6 883万美元(第六位)跃升到2012年的55 656万美元(第三位);来自意大利的投资则从2002年的4 226万美元增长到2012年的7 557亿美元,排名也从第九位上升到了第八位。2012年法国和加拿大的投资均已退出前十名,而同年来自维尔京群岛和德国的投资则均进入前十强,分别排在第二位和第九位。2002年至2012年,日本、美国、韩国的投资额均有所增加,但因其增幅相对较小排名有所下降。

表2 按国别(地区)分浙江省外商直接投资情况/万美元

数据来源:根据历年《浙江统计年鉴》数据整理而得。

从2012年末实有企业的累计注册资本来看,排在第一位的仍然是中国香港地区,其注册资本额累计已达约564.26亿美元,是排在第二位的维尔京群岛(主要用作投资)的6.5倍左右。来自新加坡的投资金额近年来增长较快,其累计注册资本超越了中国台湾和韩国,排名第五位。日本、美国、英国、意大利等国的累计注册资本额虽然与其某一单年的金额排名相比,在名次上发生了一些变化,但依然相对稳定,全部排在前十位。德国的投资由于进入浙江相对较晚,其在2012年没有进入前十位,而法国则因为比德国更早地来浙投资,而且早些年的投资金额较德国大,其在2012年超越德国排在第十位。

(二)浙江FDI的行业分布结构演变

从外资投向的三次产业分布来看,近年来浙江省利用外资的产业结构已发生了较为显著的变化。2006年浙江第二产业利用外资项目个数的比重和实际利用外资金额的比重分别是79.10%和77.71%,都处于绝对的主导地位,但是到了2012年,这两个比重分别降至41.2%和49.9%,均低于50%,说明第二产业利用外资的比重和地位已经迅速下降(见表3)。不仅如此,从引资的金额来看,就算不考虑美元贬值和物价通胀的因素,浙江第二产业实际利用外资的规模也出现了一定程度的萎缩,2006年浙江第二产业FDI实际投资额为69.08亿美元,2012年略降至65.22亿美元。与此相反,在此期间浙江省第三产业吸引的外资快速增长,2006年浙江第三产业利用外资的项目数比重和实际利用外资额比重分别为19.51%和22.06%,但是到了2012年这两个比重分别增至56.98%和49.46%;由此可见,浙江第三产业的外资利用规模已经后来居上,并迅速占据了全省外资利用的半壁江山。与全国其他地区的情况一样,第一产业的外资利用一直以来是三次产业中较为薄弱的领域,但浙江的情况稍微好些,第一产业的外资利用金额从2006年的0.2097亿美元增至2012年的0.8303亿美元,增长约3.96倍,外资利用的项目个数比重和金额比重也分别上升0.42个百分点和0.40个百分点。从项目个数比重和实际利用金额比重的变化来对比分析,还可发现2012年第一产业和第二产业的单体引资规模均较2006年有所扩大,但第三产业的单体引资规模则有缩小的趋势。2006年第三产业的单体引资规模最大,其次是第二产业,第一产业最小;2012年情况有所改变,单体引资规模最大的产业又回归到第二产业,第三产业屈居第二,最小的依然是第一产业。

表3 浙江省按照三次产业分的外商直接投资

数据来源:根据历年《浙江统计年鉴》数据整理而得。

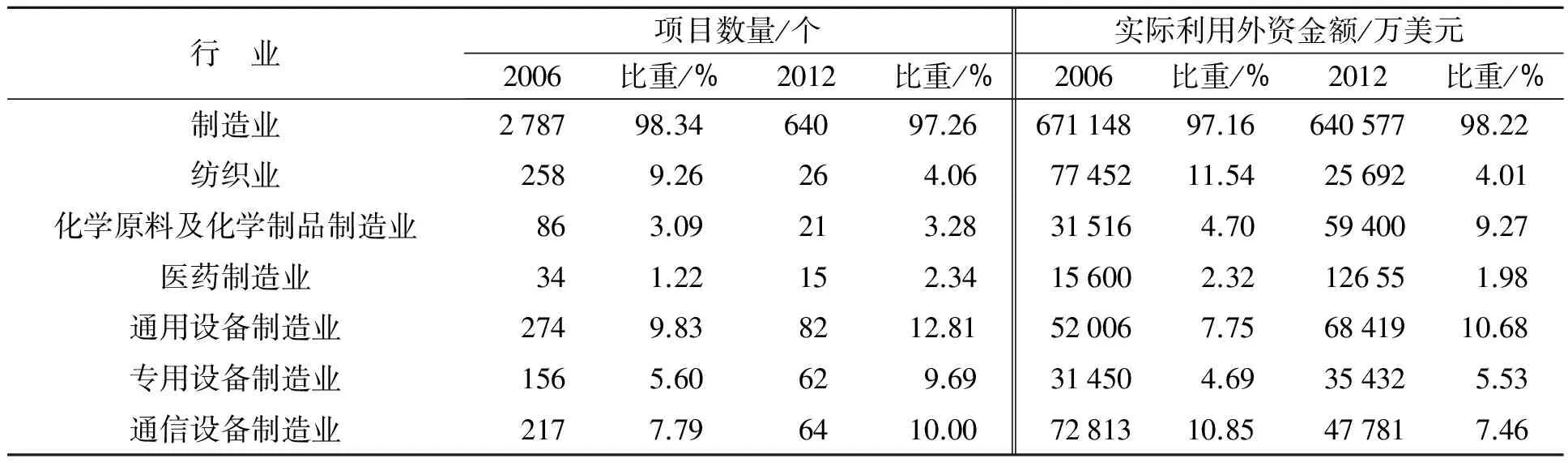

浙江省第二产业吸引的外资绝大部分流入了制造业,2006年浙江制造业实际利用外资金额为67.11亿美元,到2012年略降到了64.06亿美元,但是制造业实际利用外资在第二产业利用外资中所占的比重则增加了1.06个百分点,达到了98.22%,这主要是由于第二产业总体利用外资额的下降幅度要大于同期制造业利用外资额的下降幅度所造成的。从制造业具体的行业来看,不管是2006年还是2012年,浙江制造业中利用外资最多的五大支柱产业始终是:纺织业、化学原料及化学制品制造业、通用设备制造业、专用设备制造业和通信设备、计算机及其他电子设备制造业(以下简称通信设备制造业)。但是近年来,这五大产业利用外资在总体制造业利用外资中所占的比重却发生了较大的变化,纺织业由2006年的第一位跌至2012年的第五位,通信设备制造业则由第二位跌至第三位,但是通用设备制造业、化学原料及化学制品制造业、专用设备制造业则分别由2006年的第三位、第四位和第五位上升到第一位、第二位和第四位。从项目个数比重和实际利用外资比重的对比来看,2006年单项投资规模最大的行业依次是:化学原料及化学制品制造业、通信设备制造业、纺织业、专用设备制造业和通用设备制造业;2012年,化学原料及化学制品制造业的单项规模依然保持第一位,其后按大小分别是:纺织业、通用设备制造业、通信设备制造业和专用设备制造业。在这六年期间,仅有化学原料及化学制品制造业和通用设备制造业的单项投资规模有所扩大,其他产业的单体投资规模均出现了不同程度的下降。

表4 浙江省制造业中按不同行业分的外商直接投资

数据来源:根据历年《浙江统计年鉴》数据整理而得。

在第三产业中,外资流入最多的行业仍然是传统的劳动和资本密集型服务业。2006年浙江省第三产业外资主要流入了八大行业,若按金额和比重来对这八大行业进行排比,排在首位的是房地产行业,其比重达38.55%,其次是交通运输、仓储和邮政业(以下简称运输仓储业),其比重达22.95%,其他行业依次为:信息传输、计算机服务和软件业(以下简称信息软件业)、住宿和餐饮业、租赁和商务服务业、批发和零售业、科学研究、技术服务和地质勘查业(以下简称科技服务业)、金融业。2012年,浙江省第三产业利用外资最多的仍旧是原来的八大行业,但相比2006年,各大行业利用外资的金额和比重都发生了较大的变化,房地产业依然独占鳌头,占到了第三产业利用外资总额的40%,批发和零售业由第六位跃升到了第二位,租赁和商务服务业则由第五位上升到了第三位,运输仓储业的排名下降到了第四位,后四位的排名顺序则依次是:科技服务业、信息软件业、住宿和餐饮业以及金融业。与2006年相比,2012年科技服务业、信息软件业和金融业等知识技术密集型服务业利用外资的金额和比重有一定的增长,其实际利用外资金额由2006年的2.26亿美元上升到2012年的9.98亿美元,比重则相应地由11.52%增加到15.44%。从项目个数比重和实际利用外资额比重的对比来看,2006年浙江省第三产业中单个项目利用外资规模最大的行业依次是:运输仓储业、房地产业、信息软件业、住宿和餐饮业、金融业、租赁和商务服务业、科技服务业以及批发和零售业。而2012年八大服务行业单个项目利用外资规模已发生了一定的变化,排在前三位的分别是房地产业、运输仓储业和金融业,排在后五位的则分别是:租赁和商务服务业、住宿和餐饮业、科技服务业、信息软件业以及批发和零售业(见表5)。

表5 第三产业中按不同行业分的外商直接投资对比

数据来源:根据历年《浙江统计年鉴》数据整理而得。

(三)浙江FDI的投资方式结构演变

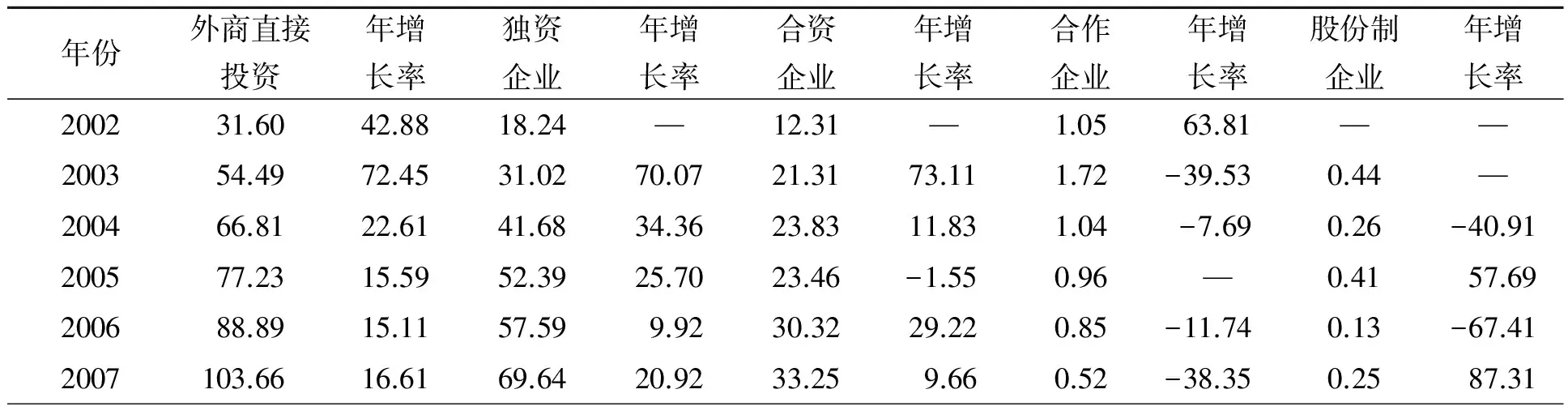

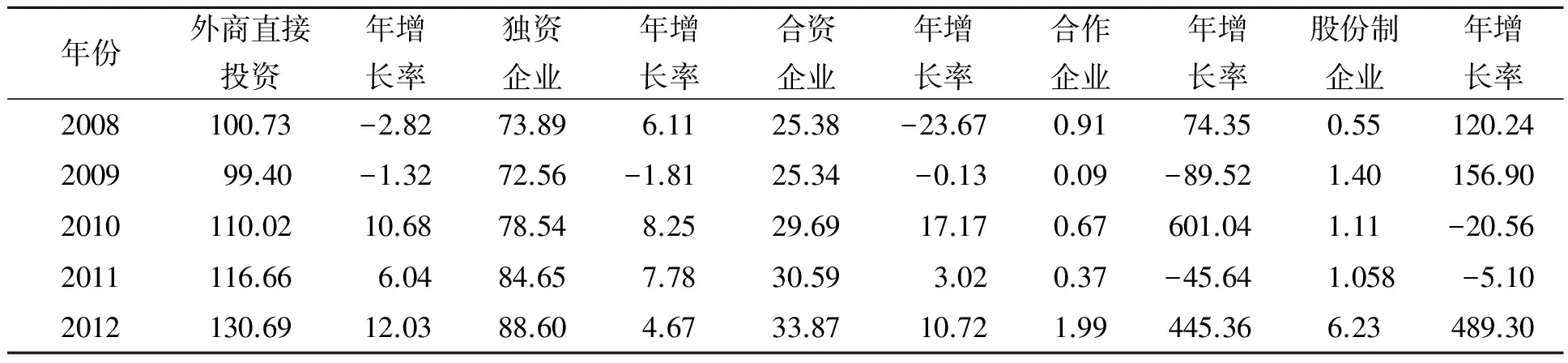

外商直接投资一般通过四种企业形式进行投资和运作,即独资企业、合资企业、合作企业和股份制企业。首先从投资的绝对额或规模来看,2002年~2012年独资投资金额一直以来都远超于其他方式,独资投资金额在2002年时只有18.24亿美元,仅仅比同年合资形式的外资额高出5.93亿美元,但2005年就超过了50亿美元,到2012年再次超越了80亿美元(见表6),2013年更是以99.68亿美元的金额向百亿美元大关逼近。但是,合资投资金额在2012年仍在35亿美元以下的水平徘徊,比同年独资投资金额少54.73亿美元,而合作投资金额则更是少得可以忽略不计,到2012年尚未超过2亿美元。2003年浙江首次出现了以股份制形式利用外资的情况,但年投资额多年在低水平区间波动,直到2009年才超过1亿美元,随后两年投资额略有下浮但仍在1亿美元左右,2012年其投资额突然猛增到了6.23亿美元。2009年~2012年,股份制投资金额已连续4年大幅度超越了合作投资金额。

表6 2002—2012浙江省按不同投资方式分的外商直接投资利用情况/亿美元,%

(续表6)

数据来源:根据历年《浙江统计年鉴》数据整理而得。

从2002年~2012年的累积金额来看,独资形式的外商累积投资金额已达668.80亿美元,其规模分别是合资形式的2.31倍、合作形式的65.76倍和股份制形式的56.50倍。从各种投资形式利用外资的年增长率来看,独资形式利用外资的年增长率与整体利用外资的年增长率一直保持着较为相似的变化节奏,因此两者的变化轨迹较为吻合,实际上2002年~2012年两者的年均增长率也不差上下,前者是17.12%,后者是15.25%。合资形式利用外资的增长率虽然保持了与整体外资的增长率较为相似的波动趋向,但其波动幅度明显加大,而合作和股份制形式利用外资的年增长率则有着完全不同的变化节奏,不仅波动的方向与整体外资利用大相径庭,而且波动的程度也更为剧烈。2002年~2012年,合资和合作形式利用外资的年均增长率为10.65%和6.60%,分别低于独资形式的年均增长率6.47和10.52个百分点,股份制形式利用外资的年均增长率虽然较高,达30.35%,但由于起点基数太低,所以其年投资额始终远远低于以独资和合资形式利用的外资金额。

表7 浙江省外商直接投资不同投资方式所占比重/%

数据来源:根据历年《浙江统计年鉴》数据整理而得。

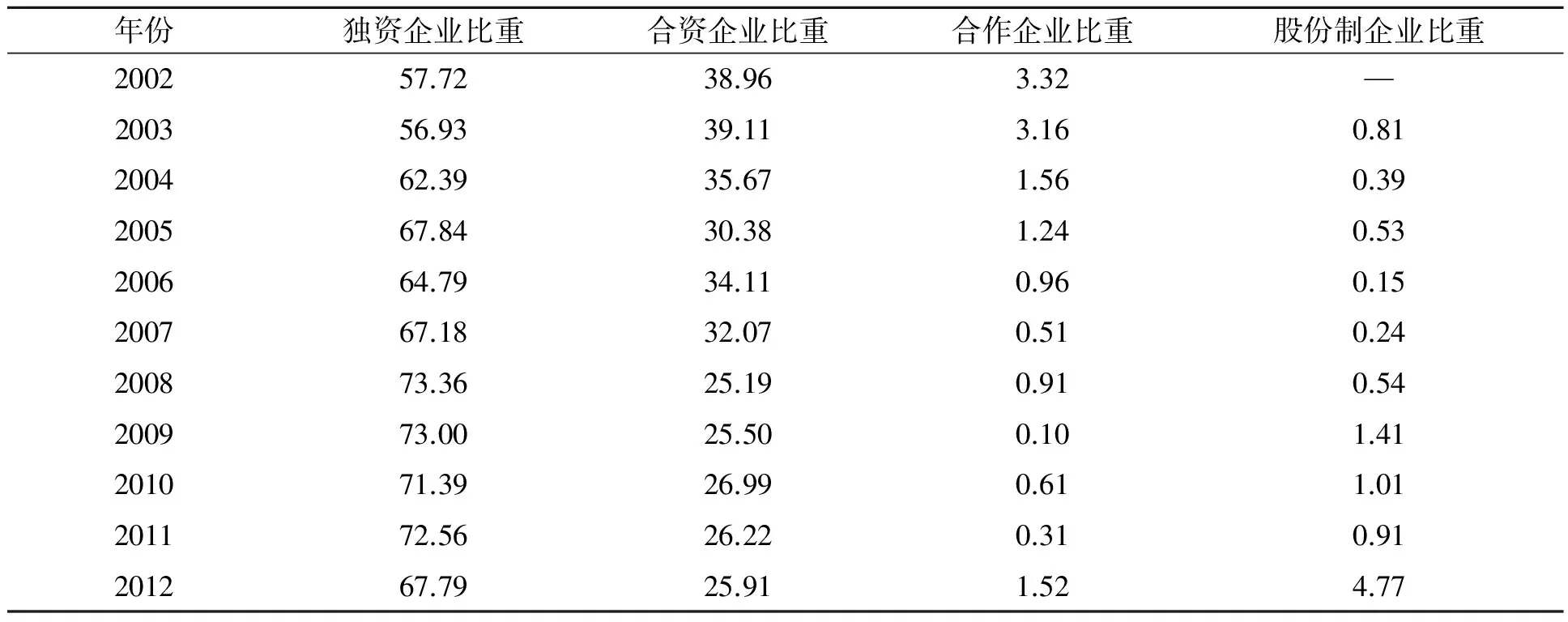

2002年~2012年,从各种不同投资方式所占整体外资的比重来看,独资形式一直占据着绝对的优势(见图1),独资形式利用外资所占的比重总体上稳定在平均66.81%的水平,11年来呈现出了波动式上升的趋势。而在同期,以股份制形式利用外资的比重也呈现出了起伏上升的趋势,但其比重值始终较低,至今从未超过5%。与此相反,2002年~2012年合资形式利用外资的比重却呈现出了波段式下降的态势,但依然占有一定的份额,维持在25%以上的水平;历年来合作形式利用外资的比重也表现出了曲折下降的轨迹,而且其比重值一直处于3.5%以下的水平。总而言之,浙江利用外资的方式仍然以“独资为主,合资为辅”的结构为主要特征,但近年来其他投资方式,特别是股份制形式的外资比重似有稳步上升的迹象,这说明随着经济政策环境的不断变化,浙江利用外资的方式也开始呈现多元化的趋势。

图1 FDI不同投资方式所占比重

(四)浙江FDI的区域分布结构演变

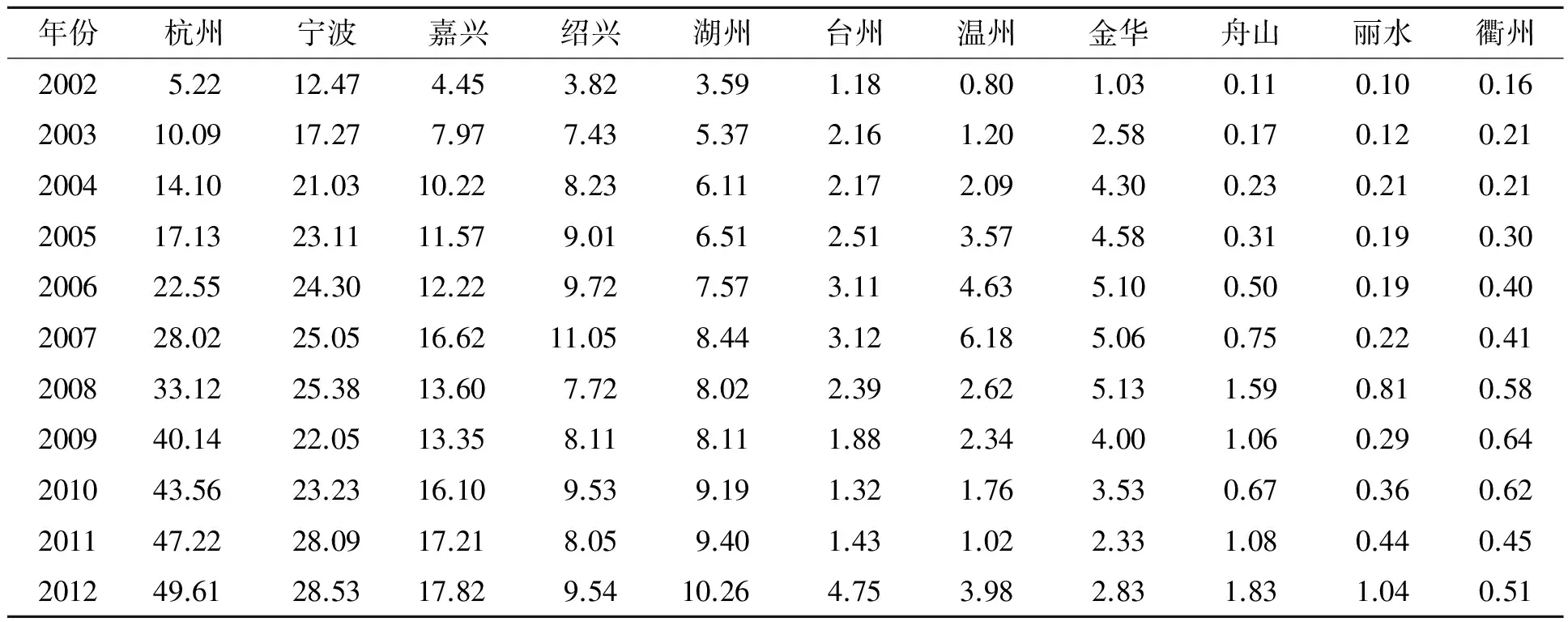

浙江吸引外资最多的区域一直集中在东北部环杭州湾两岸,包括杭州、宁波、嘉兴、绍兴和湖州五个地市(见表8和表9),2002年实际利用外资的金额合计为29.54亿美元,2012年该五市实际利用外资的金额已增至115.75亿美元,年均增幅达14.63%,历年来该五市占全省利用外资的比重也一直稳定在平均89.54%的水平,可见该五市在浙江省的外资利用中一直都占据着绝对的主导地位。与此形成鲜明对比的是,台州、温州、金华、丽水和衢州五个地市,却是利用外资非常薄弱和落后的地区。2002年这五个地市实际利用外资的金额总共为3.27亿美元,2012年实际利用外资的金额增至13.11亿美元,十年间年均增速为14.91%。虽然增速要比同期东北部五市略高0.28个百分点,但由于起点过低,所以利用外资的平均规模只有东北部五市的十分之一左右。与年利用外资额的波动轨迹相似,台温金丽衢五市利用外资占全省的比重也不太稳定,2002年到2006年其比重从10.34%增长到了历史最高点15.11%,但随后又开始逐年下降,直到2012年才恢复到10.03%;十年来台温金丽衢五市利用外资占全省的比重平均为11.07%,约只有东北部五市所占比重的八分之一。

表8 浙江省各地市历年实际利用外商直接投资金额比较/亿美元

数据来源:根据浙江省各地市统计局数据计算而得。

表9 浙江各地历年实际利用外商直接投资占全省的比重/%

数据来源:根据浙江省各地市统计局数据计算而得。

根据实际利用外资的金额及其所占的比重,还可以把浙江省的11个地市分成四个梯队:第一梯队是超10亿组,包括杭州、宁波和嘉兴,这三个地市从2004年开始年实际利用外资额都超过10亿美元,随后一路上扬,2012年分别达49.61亿、28.53亿和17.82亿美元,其中杭州于2007年首次超越宁波后便一直为小组中吸引外资最多的地区;第二梯队是10亿组,包括绍兴和湖州,2007年前绍兴实际利用外资的金额一直高于湖州,但在2007年达到11.05亿美元后便开始波动式下滑,而湖州实际利用外资则一直保持较为稳健的增长态势,2012年达到10.26亿美元;第三梯队是5亿组,包括台州、温州和金华,这三个地区中利用外资最稳定、11年累计利用外资金额最高的地区是金华,外资金额波动幅度最大、累计利用金额排在第二的是温州,而外资金额相对稳定、但累计利用外资金额最少的是台州,金华曾经有三年利用外资的金额超过5亿美元,温州在2007年有且仅有一次超过5亿美元达到6.18亿美元,台州在2012年利用外资金额才逼近5亿美元;第四梯队是1亿组,包括舟山、丽水和衢州,三个地区中利用外资增长最稳健、累计使用外资最多的是舟山,其次是衢州,再次是丽水;2000年到2012年舟山累计利用外资额为8.30亿美元,分别为衢州4.49亿美元的1.85倍,丽水3.98亿美元的2.09倍,这期间舟山先后有4年利用外资超过1亿美元,丽水一直是1亿组中利用外资最少的地区,但在2012年首次猛增到了1.04亿美元,衢州虽然每年有小幅增长却始终在0.65亿美元以下徘徊。如果根据实际利用外资金额的大小进行排名,2002年浙江11个地市可先后排为:宁波、杭州、嘉兴、绍兴、湖州、台州、金华、温州、衢州、舟山和丽水,但到2012年排名顺序局部发生变化,宁波和杭州、绍兴和湖州、金华和温州三组的名次均发生了两两互换;最后三名的顺序也发生了变化,舟山由原来小组中的第二名变为第一名,丽水由第三名上升到第二名,衢州则由第一名跌至第三名。

三、浙江利用FDI的结构特征、成因及弊端

历经10余年的演变,浙江利用外商直接投资的结构到底呈现出怎样的特征,其弊端何在,在这些变化发生的背后究竟存在什么样的原因?笔者从四个方面展开分析。

(一)FDI的来源国别结构方面

从2002年~2012年的投资来源地结构来看,来浙江投资最多的前十国发生了局部的变化,到2012年法国和加拿大的投资已先后退出了前十名,而来自维尔京群岛和德国的投资则均挤入了前十强,并分别于2012年排在第二位和第九位。目前来浙江投资最多的是我国港台地区、新加坡等华人地区以及西欧、美国与日本等,特别是我国香港地区,在浙江投资中占据了绝对的主导地位,历年来投资比重均保持在61%以上,而其他各国的投资比重实际上都在5%以下的水平徘徊(避税地维尔京群岛除外,其投资比重一直能保持在6%以上)。在浙江投资金额很少或尚未来浙江投资的国家依然较多,包括北欧诸国、澳大利亚、荷兰等发达国家,以及南非、巴西、马来西亚等新兴经济体国家。浙江FDI来源地集中在我国港台地区的主要原因是:一直以来港台地区作为我国对外开放的桥梁和纽带,与浙江省也有着“地缘近、史缘久、人缘亲、语缘通、商缘广”的亲密关系和情结,特别是随着2004年CEPA和2010年ECFA的实施与推进,浙江与港台间的贸易投资开始更加便利化,从而有力地激发了港台企业来浙江投资的信心和热情。但是,投资来源渠道过窄、集中度过高,不仅不利于浙江持续稳定地扩大利用外资的数量和规模,而且也不利于浙江通过“择商选资、招大引强”来提高利用外资的质量和水平。

(二)FDI的行业分布结构方面

随着浙江对引资产业导向政策的不断调整,尤其是入世后随着服务行业的加快对外开放,近年来浙江第二产业的外资利用比重和地位已经迅速下降,而第三产业的外资利用规模则后来居上,已占据了全省外资利用的半壁江山,第一产业利用外资的规模也微幅上升了约0.4个百分点。2012年第二产业吸引的外资约98.22%流入了制造业,较2006年提高了约1.06个百分点,6年来制造业中利用外资最多的仍然是纺织、化工、设备、医药与电子通信等六大产业,2012年该六大产业利用外资占全省的比重为38.93%,较2006年下降了2.92个百分点。如前所述,浙江的外资三分之二以上来自香港,而来浙江投资的香港企业又大多属于中小企业,所以他们一般倾向于投资浙江产业基础较好的劳动密集型、传统优势产业,如纺织服装、鞋帽皮具等;而美国、日本、韩国以及我国台湾的企业则根据自己的技术优势更多地投资于通信设备、计算机及其他电子设备制造业;机械设备、化工化材、生物医药等技术和资本密集型产业则大多由美国、意大利、德国和英国等老牌发达国家的跨国企业前来投资设厂。从具体的行业层次来看,当前外商对制造业的投资还主要集中在技术含量少、加工深度浅、产品档次低的传统产业,即便投资电子信息等高新技术产业也大多仅从事简单的加工组装贸易,产业的前后和旁侧关联度比较小,技术“溢出”效应有限,外资产业集聚的“根植性”比较弱,未能对本土新兴产业群的发展带来持续而有力的推动。

从整体来看,第三产业利用外资的行业结构也不尽合理,在我国城市化和工业化的推进过程中,房地产业由于开放较早、利润较高一直以来吸引了大量的投机资本,历年来约有40%的服务业外资流入了房地产业;其他传统的劳动和资本密集型服务业,如批发和零售业、租赁和商务服务业、运输仓储业、住宿和餐饮业等也吸引了较大比例的外资,四大行业总和约占了服务业利用外资的45%,因此传统服务业利用外资的比重高达85%以上,占据主导地位。但是当前浙江省经济社会发展急需的一些服务领域,如科技服务、信息软件、金融保险、研发设计、风险投资、专业咨询等行业利用外资的金额和比重虽有一定的增长,但仍然比较缺乏和滞后,因此对浙江先进制造业基地的建设、城市服务功能的提升以及投资环境的改善均未能起到明显的促进作用。

(三)FDI的投资方式结构方面

从投资方式来看,从2002到2012年的10年间,虽然独资和股份制形式利用外资的比重都呈现出了波动中上升的趋势,而合作和合资形式的外资比重则在起伏中有所下降,但历年来独资和合资形式的外资比重基本稳定在70%和25%的水平,两者相加可达到95%左右的主导性水平,股份制和合作形式的外资比重则始终分别低于5%和2%,两者相加基本不超过7%。由此可见,外商一般偏好采用独资的方式进行投资。究其原因主要是:通过设立独资公司,国外投资方不仅可以按自己的战略理念对分公司进行控制、运营和管理,而且还可以延长公司所拥有的技术垄断优势,*施敏颖:《江浙两省引资差异的成因分析》,《嘉兴学院学报》2003年第7期,第38-41页。并通过内部化来降低交易成本,从而实现其价值链的全球化布局和延伸。无疑,当前浙江以独资形式为主的利用外资方式,不利于外资企业技术溢出和制度示范效应的发挥,也不利于浙江本土企业通过合资合作来提高自身的技术能力和管理水平。

(四)FDI的区域分布结构方面

浙江省利用外资的区域分布不太均衡,集中度偏高,因而不利于促进浙江各地区经济、科技和社会的协调与平衡发展。浙江东北部环杭州湾五市一直处于全省改革开放的前沿阵地,产业基础坚实、人力资源丰富、科教水平发达,加上市场潜力较大,所以在吸引外资方面拥有得天独厚的优势。2002年~2012年该地区累计利用外资额达到877.15亿美元,占同期全省累计外资利用额的89.49%,从而奠定了其在全省外资利用中的领先地位。东南沿海两市,即温州和台州,地理位置优越、市场体制成熟,再加上民营经济发达、民资充裕,因而在根本上缺乏利用外资的内生动力,所以这两个地区在利用外资方面一直落后于东北部五个地市。浙中金衢盆地以及浙西南山区虽然资源禀赋较为丰裕,但交通信息相对闭塞、基础设施和基础产业相对薄弱,所以除了金华在某些年吸引外资曾超过5亿美元外,丽水和衢州两市在利用外资方面一直差强人意。

四、对策建议

基于上文对浙江利用外资的结构特征、弊端及其成因的分析,笔者从拓宽引资渠道、强化外资投向引导、优化投资方式结构以及统筹各地引资政策等方面提出相应的对策建议。

(一)拓宽引资渠道,实现投资来源国和招商形式的多元化

在复杂多变的国际经济形势下,必须充分利用国际产业分工格局调整与产业梯度转移带来的新机遇,加强招商引资载体建设和政策机制创新,不断拓宽招商引资渠道,在巩固传统投资来源地的基础上,加大对北欧五国、加拿大、澳大利亚、荷兰等发达国家以及东亚、南非、巴西等新兴经济体国家的招商引资推介活动,逐步改变过分依赖我国港台地区的引资来源结构,实现招商形式的多样化和投资来源国的多元化。在引资过程中,要进一步完善外资质量综合评价体系,围绕投资强度、产出效益、创新能力、节能环保、社会责任等关键指标,对外资项目进行科学筛选和严格把关,突出“招大引强、招新引优与招才引智”,充分发挥外资在改造提升传统产业、培育发展高新技术产业以及增强可持续发展能力方面的重要作用。*周玉翠、李陈华:《东部经济地带利用外商直接投资的区域差异研究》,《财经论丛》2011年第6期,第9-14页。

(二)强化外资投向引导,借力外资加快产业结构的优化与升级

为进一步加快本土产业结构的优化与升级,应着力引导外资进入生物医药、电子信息、航空航天、精密机械、装备制造、节能环保、清洁能源、机电一体、海洋开发、新材料等高新技术产业和战略新兴产业,以逐步孵化培育出未来的支柱产业和重点优势产业;积极鼓励外资嫁接本土企业,加快对轻纺工业、通用机械、精细化工等传统产业的技术改造,以进一步提高传统优势产业的生产效率、加工深度和营利能力;通过政策倾斜鼓励对农业综合开发项目、出口创汇型农业、有机生态农业项目的投资,鼓励对浙江明矾、砩石、萤石等非金属矿产资源进行深加工开发,以发展壮大对当地经济有较大拉动作用的特色产业;要瞄准世界500强和知名品牌企业,优先引进投资规模大、科技含量高、资源消耗低、环境污染少、产业带动力强的高端、先进制造业项目。对于第三产业的外资利用,一方面应大力引导外商投资公用事业、文化教育、休闲旅游、高端医疗保健等高层次的生活型服务业,另一方面则应鼓励外资进入研发设计、金融保险、商贸物流、管理咨询、会展商务、风险投资、中介服务(质量认证)、法律会计、广告传媒、数据处理、地质勘查等以知识与技术为核心要素的生产性服务业。通过高端要素聚集,积极发展总部经济,大力吸引跨国公司在浙江设立地区总部、营运中心、财务结算中心、业务处理中心、研发机构、采购配送中心等,以引导省内中小企业进入跨国生产体系和全球市场网络。

(三)优化投资结构,充分激发外资的技术溢出效应

为改变以独资为主导的投资结构,应进一步强化协会和政府相关部门的中介作用,搭建并完善中外企业的交流平台,为有合作潜力、优势互补的中外企业共投共建各类合资合作企业提供对接服务平台,鼓励适度增加合资、合作形式的外资企业比重,充分发挥外资企业在技术外溢、制度移植和管理示范等方面的作用,通过合资与合作来带动本土企业不断提升生产效率、创新能力和管理水平。为缓解浙江水电、土地等生产要素紧缺的局面,要拓宽思路,不断创新利用外资的新模式,鼓励采用兼并收购、增资扩股、股权置换、境外上市等“零土地”引资模式,尽量减少绿地投资,以有效提高土地使用的集约化程度,减轻能源资源制约发展所带来的瓶颈压力。

(四)统筹各地引资政策,促进各地区的外资利用均衡协调发展

根据各地市的经济发展水平和结构特征,在做好引资的分层规划和分类指导的基础上,对各地区的引资政策要进行统筹协调,不同地区的引资导向、引资重点和引资措施各有侧重、形成错位竞争,避免无序竞相引资、盲目引资与重复引资,以逐步形成各地区有序利用外资、均衡和协同发展的良好局面。随着浙江东北部五个地市要素成本的不断上涨,部分资源和劳动密集型的产业已经不适合当地经济发展的要求,如果不进行“腾笼换鸟”式的调整,势必会阻碍当地产业结构的优化和升级。所以,浙江东北部五个地市应在适时将引资重点转向高新技术产业、战略新兴产业、先进制造业和高端服务业的同时,尽快将资源和劳动密集型产业转移到资金缺乏、要素成本较低的西南部地区。而西南部地区则应极力抓住产业转移的契机,不断改善投资软环境和产业配套条件,有针对性地吸收外资来培育并带动当地特色优势产业的发展,从而使这些地区成为浙江利用外资的一个新增长极,以逐步扭转浙江利用外资地区间不均衡的格局。

(责任编辑 陈汉轮)

Analysis on the Evolution of FDI Structure in Zhejiang Province

NI Weiqing & LI Yingzhen

(ModernServiceSchoolofZhejiangShurenUniversity,Hangzhou,Zhejiang, 310005,China)

After 30 years’ development, FDI utilization in Zhejiang’s has not only made great progress in terms of its scale, growth speed, and proportion in the country, but also undergone significant changes in internal structure such as the source of investment, invested industry, investment approach and geographical distribution. This paper uses the data from 2002—2012 to conduct an in-depth quantitative analysis on the evolution of FDI structure in Zhejiang. Based on the study, this paper proposes that Zhejiang should continue broadening the source of investment, further optimize the structure of overseas-funded industry, and continue innovating the approach and mode of FDI utilization. Meanwhile the FDI policies in different cities need to be coordinated in order to achieve balanced, synergetic and orderly development of FDI in different areas.

FDI; utilization of foreign capital; Zhejiang economy

2015-02-18

倪伟清,男,浙江磐安人,副教授,研究方向:国际贸易与跨国投资。

10.3969/j.issn.1671-2714.2015.04.007

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:00

中国外汇(2019年17期)2019-11-16 09:31:16

中国外汇(2019年7期)2019-07-13 05:44:50

中国外汇(2019年6期)2019-07-13 05:44:12

中国外汇(2019年21期)2019-05-21 03:04:06

消费导刊(2018年9期)2018-08-14 03:19:56

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2017年0期)2017-07-04 08:49:14

江苏年鉴(2014年0期)2014-03-11 17:09:26

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17