老龄化背景下职工医保可持续发展的对策

—— 基于常州医保实践

2015-09-02 02:05陈岑

中国社会保障 2015年10期

文/陈岑

老龄化背景下职工医保可持续发展的对策

—— 基于常州医保实践

文/陈岑

人口现状

人口老龄化发展速度快。截至2014年末,江苏省常州市户籍总人口368.6万人,60岁以上人口78.0万人,占总人口的比重达21.2%,高出老龄化社会标准11.2个百分点。

老龄化程度加剧。(1)抚养比上升:老年人口抚养比逐年上升,人口老龄化程度加剧(见表1),已接近“深度老龄化”标准。(2)平均期望寿命延长:2010年,常州市居民平均预期寿命为77.5岁,比2000年的75.5岁提高了2岁。

全面进入老年型社会。2010年常州市人口年龄中位数已突破40岁,超过江苏平均水平38.7岁。2020—2025年,常州的人口年龄中位数将达到退休年龄,常州将全面进入老年型社会。

医疗保险制度现状

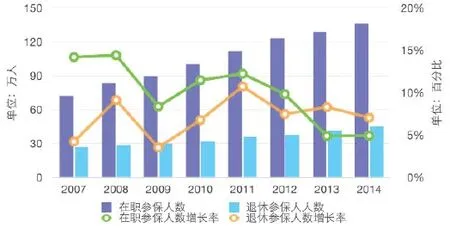

参保人员结构“倒挂”现象严重。截至2014年底,全市城镇职工医疗保险参保人数181.5万人,其中在职参保人数136.4万人,退休参保人数45.1万人,在职退休比为3.02∶1,低于同期江苏省平均3.10∶1。近年来,在职参保人数增速放缓,扩面接近饱和;而退休参保人数增长迅速(见图1),结构“倒挂”现象严重。

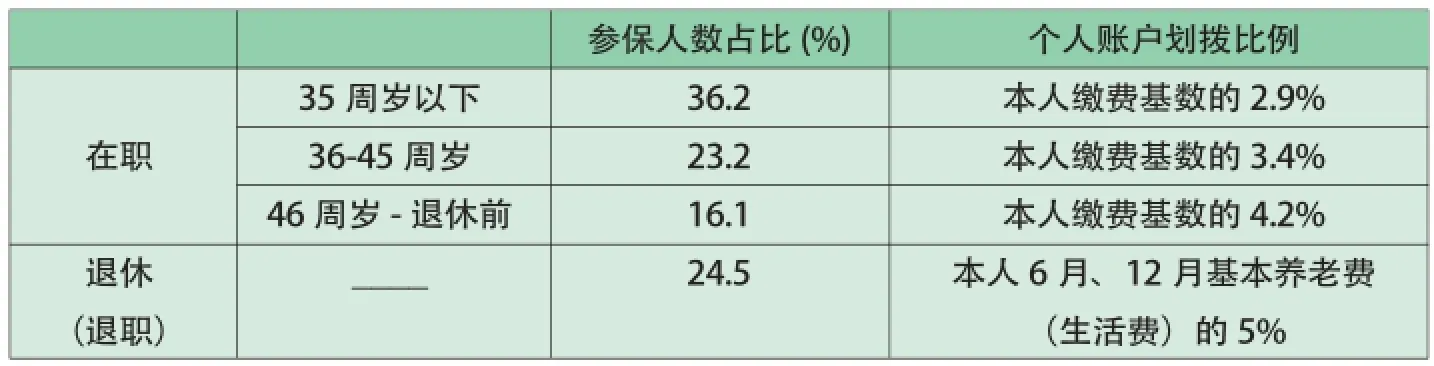

医保基金征缴收入增长缓慢,基金支出压力趋增。(1)从基金征缴来看:退休人员不缴费,并且退休人员的平均缴费基数及医保个人账户划拨比例均高于在职人员(见表2)。(2)从基金支出来看:城镇职工医疗保险基金支出增幅大于收入增幅,统筹基金当期结余率由2008年的37.3%下降到2014年的17.2%,统筹基金可备付月份减少7.6个月。此外,退休人员的慢性病患病人数、次均住院费用、住院率、住院费用等指标均远远高于在职人员,且呈现逐年上升趋势(见表3)。

鉴于以上的人口结构、医保制度和基金运行现状,必须建立可持续发展的医疗保险制度,既保证参保人员享受到更全面、更优质的医保待遇,又顺应人口社会发展的必然规律。

职工医保基金精算模型

(一)参数假设

参保人数。假定预测期内参保人数保持不变,以2014年度参保人数作为基数。根据相关部门提供的数据,常州市老年人口以平均每年4.52%的速度增长,以此推测赡养系数如表4。

筹资标准。目前常州市的筹资标准为:个人按上年度本人工资水平2%缴纳的基本医疗保险费,全部计入个人账户,单位缴纳的8%则一部分划入统筹基金,另一部分按年龄段划入个人账户。假设在测算期内参保单位及个人的缴费比例和划拨比例(见表2)保持不变。

报销比例。2014年度常州市住院的实际报销比例是72.2%,其中在职职工67.2%,退休人员75.0%;门诊大病平均报销比例78.3%,慢性病平均报销比例48.7%,门诊特殊项目58.9%,假设测算期内各项目报销比例与2014年度保持不变。

表1 2006—2014年常州人口结构情况表

表2 常州市个人账户划拨比例及参保人数

图1 2007—2014年常州市城镇职工医疗保险参保人数

表3 历年在职人员与退休人员医疗费用对比

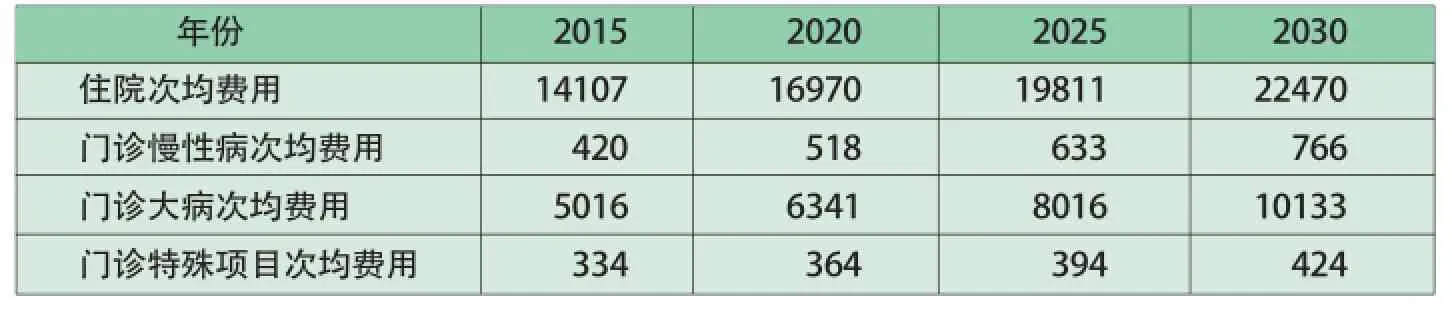

次均费用。根据常州市2006—2014年城镇职工医疗保险住院费用统计数据,利用Logistic回归模型预测住院、门诊慢性病、门诊大病、门诊特殊项目均次费用见表5。

就诊率。(1)住院率。近年来全市的住院率增长率在1%左右,故取预测期内住院率为增长率为1%。以2014年住院率10%为基期数据。(2)门诊大病。根据历年统计数据,测算出平均增长速度为38.9%。由于医疗技术水平的发展,假定2025年后的就诊率为83.7%。(3)门诊慢性病。根据历年统计数据,测算出平均增长速度为1.38%。(4)门诊特殊项目。根据历年统计数据,测算出平均增长速度为25.4%。门诊特殊诊疗项目的就诊率已经达70%以上,已接近饱和。预测期间取2014年统计数据73%。

在职职工年平均工资增长率。根据历年公布的在岗职工年平均工资测算,平均增长速度在10%左右。故取测算期内年增长率为10%保持不变。

表4 2015—2030年赡养系数预测表

表5 2015 —2030年次均费用预测表(单位:元)

表6 2015—2030年门诊大病、慢性病预测表(单位:%)

(二)统筹基金精算模型

影响一个地区的基本医疗保险基金收入的因素主要包括参保人数和年龄结构、工资水平、筹资水平等。基金收入包括个人账户收入和统筹基金收入。根据现行医保制度的设计,个人账户可以转移和继承,不存在赤字情况,故本文重点讨论统筹基金的变化趋势。

收入模型:Y(s)=Y1(s)+Y2(s) +Y3(s)+ Y4(s)+ Y5(s)+Y6(s)

其中:Y1(s)表示第s年单位缴费进入统筹基金部分;Y2(s)表示第s年灵活就业人员和个体工商户缴费进入统筹基金部分;Y3(s)表示第s年协保人员缴费进入统筹基金部分;Y4(s)=第s年补缴收入;Y5(s)表示s-1年基金余额的利息收入;Y6(s)表示第s年的财政补助收入。

支出模型:E(s)=E1(s)+E2(s)+E3(s)+E4(s)+E5(s)

其中,E1(s)表示第s年普通门诊统筹支出,E2(s)表示第s年门诊慢性病统筹基金支出,E3(s)表示门诊大病统筹基金支出,E4(s)表示住院统筹基金支出,E5(s)表示门诊特殊项目。

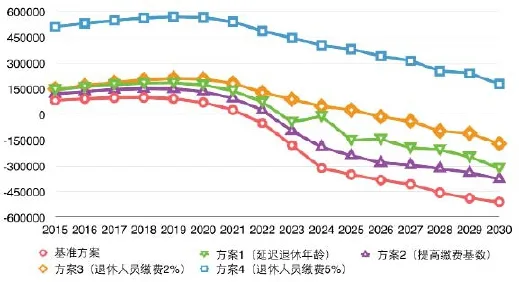

图2 2015—2030年基金结余预测趋势图

(三)测算结果

在设定的参数假设下,全市城镇职工医保统筹基金在2022年出现收支基本相抵、当期结余率接近0的情况,从2023年起统筹基金出现赤字。(见图2)

(四)敏感度分析

假定上述方案为基准方案,下面对统筹基金影响较大的几个因素进行敏感性分析如下(见图2):

退休年龄延迟(方案1)。假设退休年龄在现有基础上延长5岁,则统筹基金收入增加,部分参保人员的结算方式发生改变,统筹基金支出减少(改为在职人员结算办法,住院实际报销比例下降约5个百分点),统筹基金出现赤字的时间将延迟两年多 。

提高缴费基数(方案2)。若在现有基础上提高缴费基数(假定提高10%),则统筹基金出现赤字时间延迟两年左右。

退休人员缴费(方案3)。假定退休人员每月按基础养老金的2%缴纳医疗保险费,则统筹基金出现赤字时间可延长5年以上,即2026年起统筹基金出现赤字;假定退休人员每月按基本养老金的5%缴纳医疗保险费(方案4),则到2020年,统筹基金累计结余56亿元,到2025年,统筹基金累计结余38亿元,到2030年,统筹基金累计结余17亿元。

由于我国的医保个人账户只能专款专用,又无法避免通胀侵蚀,沉淀资金较多但无法起到分担风险的作用,因此眼下存在的意义已经不大。因此,取消退休人员个人账户,将这笔资金用于每月缴纳医保费,则是缓解统筹基金赤字,应对人口老龄化的最有效途径。

作者单位:江苏省常州市社会保险基金管理中心

猜你喜欢

——基于“投射—实施后”对比分析法

中国卫生政策研究(2019年10期)2019-02-10

中国医疗保险(2017年6期)2017-07-18

中国卫生(2016年11期)2016-11-12

消费导刊(2014年12期)2015-02-13

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

中国医疗保险(2012年5期)2012-11-16

环球时报(2012-02-22)2012-02-22

就业与保障(2009年6期)2009-07-28