台湾成为人民币离岸中心的潜力分析

2015-08-25 07:35:03厦门大学嘉庚学院财政金融系招商银行总行资产负债管理部台湾万能科技大学通识中心王春源王昭伟邱振淼程大洋

海峡科学 2015年5期

.厦门大学嘉庚学院财政金融系 .招商银行总行资产负债管理部 .台湾万能科技大学通识中心王春源 王昭伟 邱振淼 程大洋

台湾成为人民币离岸中心的潜力分析

1.厦门大学嘉庚学院财政金融系2.招商银行总行资产负债管理部3.台湾万能科技大学通识中心王春源1王昭伟2邱振淼3程大洋3

该文主要探讨海峡两岸在2012年8月31日签订货币清算备忘录以后的实务运作情况。台湾与大陆在投资、贸易和观光方面往来频繁,不必借道港币和美元,新台币可直接与人民币兑换,节省了许多成本与不确定性。一旦台湾成为人民币离岸中心,则有利于人民币国际化,且台湾可从中获取人民币业务的利益。两岸服贸协议的通过,将影响RQFⅡ操作与人民币的回流。该研究参考香港的人民币离岸中心经验,提供两岸共同发展下的台湾成为另一个人民币离岸中心的参考,以有益于两岸货币清算政策的制定。

两岸货币清算人民币离岸中心人民币国际化香港国际金融中心

1 前言

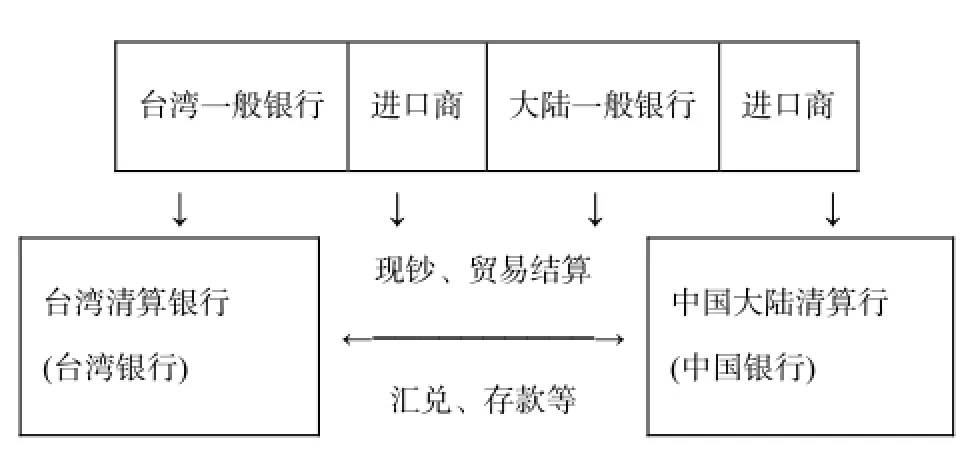

海峡两岸已于2012年8月31日完成签订货币清算备忘录 (CLEARANCE SETTLEMENT MEMORANDUM)。两岸货币清算机制,定义为方便人民币与台币直接进行兑换,两岸必须签订货币清算机制,才能兑换货币,否则透过美元,形成三角兑换,增加汇兑成本,同时美元波动大,增加汇兑风险。如此做法,是因为目前中国大陆仍采用外汇管制,人民币不能像美元一样,可在国际上自由兑换,所以才须签订两岸货币清算备忘录,建立两岸货币直接兑换机制。基本的流程如图1所示。

图1 两岸正式签订清算机制的流程图

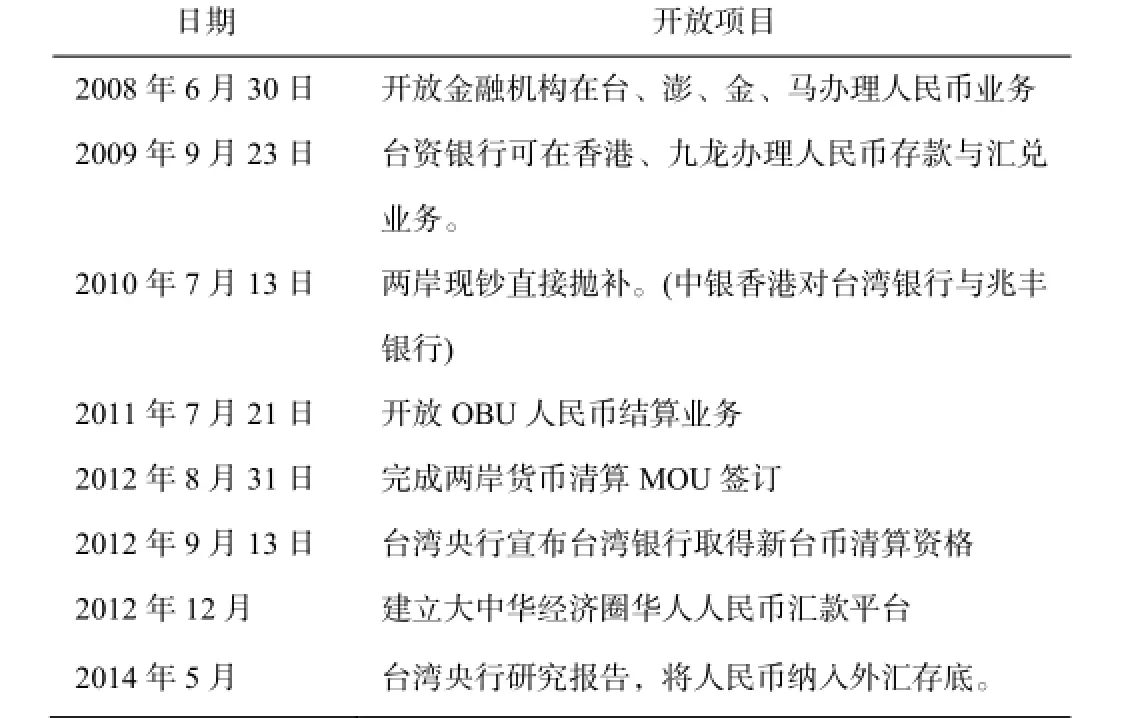

目前台湾银行在上海已正式成立分行,并被台湾央行指定为新台币清算行,中国银行台北分行被人行指定为人民币清算行,两岸清算银行均已核准确定。清算行将提供两岸货币兑换、流动性及回流等货币结算服务,是货币清算顺利运作的关键。至2014年7月统计显示,中国银行台北分行已成为外商银行中最赚钱的银行,其主要吸收台湾各银行转存的人民币。因此,台湾人民币回流大陆,投资管道及如何去化,成为重大课题,大陆人民银行与台湾央行对两岸货币清算进程均格外谨慎[1],见表1。

表1 台湾对两岸货币清算进程表

中国经济崛起,综合国力上升,促使人民币国际化进程加快。基于两岸近在咫尺,有地缘和血缘关系,目前,两岸经贸与旅游观光等交流已趋于正常化和规范化,故进一步扩大金融交流与合作,乃水到渠成。本文研究目的:(1)通过两岸货币清算备忘录签订与运作后,借鉴香港经验,发展台湾成为另一个人民币离岸中心;(2)人民币虽然未能完全国际兑换,但中国大陆作为世界市场,与世界各国相互投资与贸易量日增,境外人民币需求日益增多,人民币成为完全可换的国际货币乃水到渠成,台湾可在其中扮演重要角色;(3)台湾与大陆经贸交流日益频繁,两岸货币直接兑换,节省成本的要求,已是重要利基;(4)两岸下阶段如何发展出具有特色的金融交流合作,在两岸开展货币清算及在台湾逐渐成为人民币离岸中心过程中,可参照香港,拾长补短。

2 台湾借鉴香港成为人民币离岸中心的分析

台湾与香港的历史背景不同,但中国大陆对香港人民币业务的开放可供台湾参考,并借鉴香港的经验,以完善台湾成为人民币离岸中心的业务。同香港一样,台湾在地缘、文化和语言与大陆有共同的渊源。虽然伦敦与新加坡也是主要人民币离岸中心,但相较之下,香港可供参考性高。大陆对香港的人民币业务开放可分为以下几个阶段[2]:

(1)2004年元月起,中国大陆与香港更紧密的经济伙伴合作协议(Closer Economic Partnership Cooperation,CEPA)正式生效执行。2月起,大陆相继开放香港居民办理存款、汇款、兑换、银行卡及支票存款等个人人民币业务。

(2)2005年11月起,在企业与人民币业务方面,开放零售、餐饮等七项业别之香港企业设立人民币账户。

(3)2007年6月,大陆官方允许中国金融机构至香港发行人民币债券,指的是面额小的点心债。至2009年开办跨境人民币结算业务。

(4)2010年2月起,扩大开放非中国一般企业、海外企业、金融机构均可在香港发行人民币回流债券,但大陆对人民币回流境内严格控管,发行者必须经北京核准,才能将发行所得转入内地。

(5)2010年7月起,加速双方人民币业务的运作。人民银行与香港金管局修订“人民币清算协议”,更大幅放宽人民币业务限制,除了开放金融机构可开立人民币账户、个人和企业之人民币可在不同银行间自由转账,这促使各项人民币理财商品快速兴起,企业兑换人民币无上限,除可申请人民币贷款之外,并可成立人民币银行同业外汇市场及货币市场。

(6)2011年起,允许香港股市以人民币挂牌,汇贤房地产信托公司为第一家以人民币计价上市的公司。并开放香港人民币直接投资大陆(Renminbi Foreign Direct Investment,RFDI),同时开放香港人民币投资大陆债券(Renminbi Qualified Foreign Institutional Investor,RQfII)。

(7)2012年10月29日,允许同一公司双币双股在香港挂牌上市、香港企业合和公路基建公司成为第一家上市公司。鼓励在香港股市以人民币初次上市(Initial Public Offering,IPO),以利人民币回流。全面开放香港非居民个人可办理人民币业务,进一步开启人民币理财管道。

(8)2011年8月至2012年底,跨境贸易结算范围扩大至全大陆,相对降低了美元结算范围,促使人民币国际化往前迈进一大步。一旦人民币成为国际贸易结算主要货币,与大陆贸易主要国家自然地把人民币列为国际储备资产,成为国际上受人喜欢的持有货币。人民币顺势成为国际货币,并日益提升为可与美元抗衡的货币。

由于在人民币国际化过程中,基本上采用循序渐进方式,在人民币还无法在国际间自由兑换和资本帐未完全开放之下,大陆选择香港作为人民币离岸中心的原因分析如下[3]:

(1)从长远看,随中国综合国力上升,人民币成为国际货币指日可待。为实现24小时交易,香港的条件佳,香港本身已经是非常有效率的区域金融中心,对提供资金移动、自由兑换及多元化投资的机会与融资管道具有优势。人民币如果要成为国际货币,并演进为主要的国际贸易结算货币和对内与对外投资的货币,那么国外的贸易对手、投资或融资一方,就得考虑在方便、安全、低成本的金融市场上,进行对人民币与其他货币之间兑换、融资、结算、支付等活动,而且要24小时可进行全球交易。台湾与大陆在2010年底签署了经济合作架构协议(Economic Cooperation Framework Agreement,ECFA)后,上述香港成为人民币离岸中心的经验,可供借鉴。

(2)香港推动人民币离岸业务,等于筑起一道防火墙,以确保人民币利率与汇率在未完全由利伯维尔场决定下,可强化中国内部人民币和资本帐的稳定。因此,香港人民币离岸市场是在岸人民币利率和汇率未完全市场化下,以及资本项目未完全自由兑换的情况下建立的离岸市场。在离岸市场,人民币可完全自由兑换,利率与汇率根据市场供需决定。离岸市场到目前依然是规模最小的开放型市场,可能会产生以下情形:国际金融的变化对离岸市场人民币的价格冲击大;在岸人民币规模庞大,且在岸利率和汇率形成机制未完全市场化下,当国际金融市场出现显著变化时,境内外人民币市场对外部信号冲击价格的反应不一致,恐产生价差且带来负面作用,并在投机与套利交易等的驱动下,可能会出现境内外资金异常流动等。这种并行的在岸和离岸的利率汇率形成机制,也为在岸人民币的利率和汇率改革提供了平稳推进的参照,为进一步推进金融改革提供了先行探索的平台。这也使人民银行对人民币利率和汇率及资本帐调控有更大的空间。就中国而言,在防范金融危机、汇率战争以及大量资金外移等方面的决策上留有回旋余地。

(3)人民币走向国际货币,建立大陆以外的转环空间,或体外循环,可以减少对发行国货币政策的冲击。作为一个主要的国际货币,在国际市场上大部分使用人民币与本国国内实体经济没有直接关系。比如,海外美元存款与美国国内M2比例为30%~40%,如此大规模的外汇和相关的金融交易,包括融资、投资、第三方贸易、对冲等活动,如果都必须转移到境内市场进行,就会导致不必要的大规模跨境资金流动,从而增加本国汇率、利率的波动,徒增操作货币政策的难度。以上交易活动若在境外的离岸市场进行,对在岸内部经济的影响小。因此,台湾建立人民币离岸中心,可作为人民币走向国际化的窗口,而新台币的汇率采用自由浮动,市场化高。不像港币与美元完全挂钩,采联系汇率,以港币7.75~7.85紧盯住1美元,缺乏弹性,易遭受国际热钱的攻击,故人民币在香港的交易,会形成与美元挂钩,盯住美元的印象。而实际上,人民币是盯住一篮子货币并形成汇率走向。

所以,对中国大陆来说,充分发展人民币离岸市场,让大部分境外对人民币的供应和需求在离岸市场上自动对冲,就可以减少对境内货币和金融的冲击。因此,多建立一个人民币离岸中心,就有多一层防火墙的作用。

3 台湾成为人民币离岸中心的评估

2009年11月16日,两岸签署了金融监理备忘录(MOU),为两岸金融交流奠定了基石。其作用在于让双方监理机关建立制度性的对话机制,降低金融服务业者的管制成本与政策不确定性,并有利于化解彼此金融市场的实质进入障碍。2010年底ECFA的签署为两岸货币清算备忘录的签订铺下了坦途,这是两岸务实的做法。至于建立台湾成为香港以外另一个重要的人民币离岸中心[4],其形成原因有:

(1)台商投资大陆金额庞大,透过香港清算,进行人民币交割,增加台商汇兑成本的负担。台商投资大陆的企业为资金周转方便,大多将人民币留在香港,而衍生出人民币存款、贷款及发债等业务,如台湾成为人民币离岸中心,将这些相关业务留在台湾,则可滋养台湾的金融市场。

(2)台湾银行业可争取人民币迈向国际化的商机,台湾永丰银行董事长邱正雄作了以下分析[5]:

①由人民收入所得来看,两岸人民币跨境交易及人民币贸易结算的商机很大,也很有前景。以外币汇兑交易商机来看,台湾目前平均每人所得约2万美元,如以大陆东南沿海省市单独计算,有8千美元的实力。外币汇兑交易额约是贸易额的9倍,已开发国家的美国是15倍;如以全大陆计,现在平均国民所得才4千美元,外币交易额仅是贸易额的1倍,但随外币交易额倍数成长,通常有随着人们所得提高的惯性趋势,未来大陆人民币交易需求成长力道可期。

②由贸易结算角度来看,有关两岸人民币贸易结算,台湾也很有潜力前景。人民币目前占全球贸易额比重已达11%,加上在区域贸易的重要性,让人民币成立境外金融中心有其必要性。两岸贸易规模大,只要1成用人民币贸易结算,人民币跨境交易商机就很大,除了节省汇兑成本,也有助区域汇率的稳定,对两岸工商活动帮助很大。估计整个区域经济的汇兑成本约可省下20亿至30亿美元,其中仅台湾约可省下10亿美元。台湾因具有与中国大陆贸易往来频繁的趋势,在争取成为人民币境外中心方面更具有独到利基。以2011年台湾与大陆进出口贸易量达152.6亿美元来推估,约可省下10~15亿美元之汇兑成本。这还不包括私人非商业性转出与转入的资金,所以上述节省的汇兑成本仍属保守。

③台湾可以作为除伦敦、新加坡及香港以外,另一个重要的人民币境外离岸中心。由历史的角度去检视,综合国际经验来看,国际上几个重要货币在迈向国际化的过程中,例如,美元以伦敦为主要基地,有欧洲美元市场;又如,欧元在国际化的过程中,有伦敦、香港、新加坡、东京及纽约的境外欧元市场。许多外汇交易及衍生性商品均在境外市场交易。所以,人民币在国际化的过程中,台湾作为其中之一的离岸中心,可扮演重要角色。因此,发达的离岸市场可以进一步推动人民币的国际化进程,使其在国际货币的竞争中取得更有利的地位。显然,没有离岸市场,一国货币的国际化程度就不可能提高;高度国际化的货币必然需要相应发达的离岸市场。台湾与香港相较,优劣利弊如下[6]:

台湾现行规定,银行对大陆地区总曝险部位上限是1倍,相较香港平均至少在4倍以上,如台湾金管单位不适度放宽,台湾将很难跟香港竞争离岸人民币的商机。但台湾对新台币之汇率与利率采较弹性,非如香港联系汇率,有利台湾抵抗国际游资的袭击。

香港的人民币部位高,加上香港的及时支付结算系统效率性高,以及清算平台之参加行的国际参与程度高,以上优势使台湾成为两岸第二个人民币离岸中心挑战性高。但台湾有一群素质高的软件设计人才,及优秀的银行从业人员,如能加强训练整合,克服上述问题,台湾应有其发展潜力。

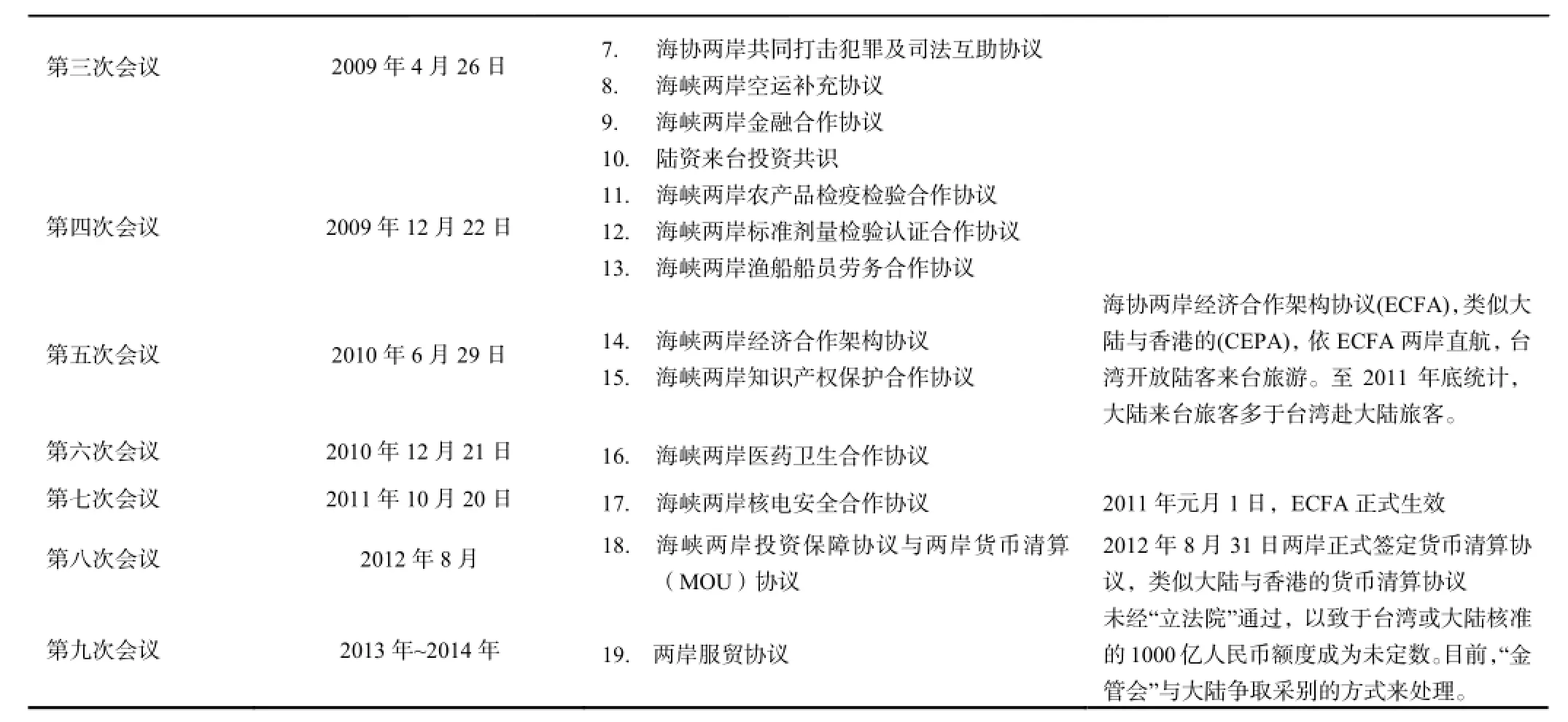

由2008年6月13日的第一次江陈会(海基会—海协会),至2012年8月的第8次会议,两岸共签订了19个协议,涵盖了法律、经济等方面,再加上两岸金融监管及货币清算的备忘录,使两岸交流步上制度化、规范化和法制化,以此历史轨迹为基础,从政治、法律、经济等方面来评估两岸货币清算可行性高,详见两岸所签订的协议,见表1。

表1 两岸所签协议

续表1

4 结论

孙中山先生当年上书李鸿章先生,提出“货畅其流,人尽其才,物尽其用,地尽其利”。研究发现,目前除了两岸土地无法移动外,前三者货、人、物等均是可移动的要素,且经过两岸ECFA的签署和运作,并于2011年元月1日正式生效运作后,两岸的货、人、物均已大幅流动。2012年底两岸货币清算正式运作后,则使资金成为另一个重要可移动的生产要素。若两岸大幅度解除金融流通障碍,则有助于跨境投资及两岸金融的合作。一旦台湾成为人民币离岸中心,对两岸最大的效益为:一是两岸投资、贸易、旅游,直接汇兑,节省成本,可避免掉入美元不确定性之陷阱,例如:美国一再实施宽松政策,美元之汇率波动大,对两岸贸易投资产生不确定性;二是台湾的银行规模太小及银行过多(OVERBANK)现象,已造成竞争激烈,获利少。现在,台湾的银行可接受人民币存款的商机,如:从2009年7月至2014 年7月依两岸经济统计月报核准陆资来台投资共294件,金额新台币31亿1000多万元,大陆来台旅游人数4475999人次。不管大陆来台投资或旅游,如能将人民币直接汇兑台币,可创造两岸银行庞大商机,对人民而言,节省汇兑成本,且对两岸的银行合作打开更宽广的路,两岸银行合作,对两岸企业作联贷与担保业务,把商机做大。大陆同意人民币可直接互换新台币,并进一步允许开放两岸居民及非居民可开立两币户头,以利各类金融商品的设计与开发。展望未来,两岸在货币清算备忘录签订生效并上轨道后,可进一步推动货币互换机制,以稳定新台币兑人民币汇率,并让新台币进入大陆金融体系。

依香港政府2011年统计,人民币贸易结算会大幅上升,至2014年约2兆人民币,存款自会激增。在2011年,人民币存款总额约为6300亿人民币,年增率为200%,人民币债券发行也日益增加,2011年超过1020亿人民币,年增率为300%,多元化的人民币理财商品快速出现。基于此,台湾央行应立即着手建立人民币储备部位,以利开展人民币离岸中心的业务操作。上述业务,可衍生出多面向的实体经济与金融发展。

[1] The flight of the Renminbi[J]. Economist, 2012(10):27.

[2] 马骏.人民币国际化中离岸市场的必要性[N]. 香港信报,2011-10-09.

[3] 孙兆东.世界的人民币[M].北京:财政经济出版社,2010.

[4] 尹启铭.捍卫ECFA[M].台北:商讯文化出版社,2011.

[5] 费穗宇,庞忠甲,沈洋.决战世界元[M].北京:华夏出版社,2009.

[6] 王英伟.CEPA先锋[M].北京:中国经济出版社,2005.

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

中国外汇(2019年13期)2019-10-10 03:37:50

中国外汇(2019年11期)2019-08-27 02:06:32

中国外汇(2019年23期)2019-05-25 07:06:38

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(中年级)(2018年10期)2018-10-10 00:32:37

知识经济·中国直销(2018年3期)2018-04-12 06:43:16

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

中国民政(2016年9期)2016-05-17 04:51:27

儿童故事画报·自然探秘(2016年2期)2016-03-15 05:56:32